מינוף על ידי הלוואות מחברות הביטוח

-

@אנונימי2

עשיתי לך חישוב תחליט לבד

זה הלוואת בלון

וזה כמה יהיה לך בקופת גמל

כמה שאלות שאתה צריך לברר

א' מה קורה אחרי 7 שנים מאיפה את הפורע את הבלון.

ב' מי מבטיח לך 10 אחוז בכל אותם שנים.בכל אופן לא מדובר בסיכון גדול, ניתן לשקול את הצעד הזה אם אתה יודע מה אתה עושה, כך בחשבון את הנושא של היתר עיסקא שהוא נידון לא קל בקופות הגמל.

-

@אנונימי2

עשיתי לך חישוב תחליט לבד

זה הלוואת בלון

וזה כמה יהיה לך בקופת גמל

כמה שאלות שאתה צריך לברר

א' מה קורה אחרי 7 שנים מאיפה את הפורע את הבלון.

ב' מי מבטיח לך 10 אחוז בכל אותם שנים.בכל אופן לא מדובר בסיכון גדול, ניתן לשקול את הצעד הזה אם אתה יודע מה אתה עושה, כך בחשבון את הנושא של היתר עיסקא שהוא נידון לא קל בקופות הגמל.

-

@אנונימי2

תחפש כאן בפורום לא זוכר היכן סימולציה שעשיתי בעניין.ולגוף הדברים,

אני לא ממליץ כלום לפני שאני יודע מה אתה יודע.

אני רק מתייחס לגוף הדברים.לא בטוח שכדאי מינוף של 75%,

אולי מספיק מינוף של 50%.

[כמובן תלוי בגובה סכום ההלוואה].אתה כותב דמי ניהול 0.6, זאת אומרת שאתה מדבר על גמל להשקעה ולא על פוליסת חסכון,

וא"כ אתה לא מדבר על סכום של מעל 80,000 ש"ח.

אז מינוף של 75% הוא יחסית בסדר,

[כמובן משתנה מאדם אחד לחבירו].תחשב גם את דמי הוצאות ניהול השקעות בנוסף לדמי ניהול הרגילים.

אתה רוצה את ההלוואה לטווח של עד 15 שנים, אבל צריך להחזיר את ההלוואה אחרי 7 שנים.

לא כדאי להחזיר את ההלוואה מתוך סכום ההשקעה, כי זה יותר אירוע מס.

כדאי להחזיר את ההלוואה ע"י לקיחת הלוואה אחרת מהבנק או מחברים,

ואחרי שפורעים את ההלוואה לבקש הלוואה חדשה לעוד 7 שנים, ואיתה לפרוע את ההלוואה מהבנק או מהחברים.ממש לא מומלץ בכזה מקרה לחשב את התשואה לפי 10%, אלא הרבה פחות מזה.

דבר נוסף, לא כ"כ מומלץ לקחת הלוואת בלון של גרייס מלא,

זה יוצא בסוף ריבית גבוהה,

אם כבר, כדאי לקחת הלוואה שמשלמים כל חודש ריבית, ואחרי 7 שנים את הקרן.אבל השאלה היא,

למה לעשות את זה,

יש כאן סיכונים,

האם זאת האופציה שלך לחתן.

האם אתה יודע איזה סכום אתה צריך להשקיע עכשיו.

או שזה סתם ניסיון להרויח הרבה כסף בלי תוכנית מוגדרת?האם אתה מסוגל לישון טוב בלילה כשהתיק יורד בסכומים גבוהים?

זה נפק"מ גדולה האם לא תמשוך את הכסף בזמני משבר.

@צמיחה כתב במינוף על ידי הלוואות מחברות הביטוח:

דבר נוסף, לא כ"כ מומלץ לקחת הלוואת בלון של גרייס מלא,

זה יוצא בסוף ריבית גבוהה,

אם כבר, כדאי לקחת הלוואה שמשלמים כל חודש ריבית, ואחרי 7 שנים את הקרן.אני לא מבין את ההבדל, מה זה משנה אם אתה משלם ריבית על הקרן או שאתה משלם ריבית על הריבית, בסופו של דבר כסף עולה כסף ולא מדובר בריבית גבוהה יותר אלא באתו אחוז של ריבית [אא"כ אחוז הריבית עולה בהלוואת בלון]

-

@שמיל-שמיל

תודהנראה שהרווח לא רציני

-

@אנונימי2

תחפש כאן בפורום לא זוכר היכן סימולציה שעשיתי בעניין.ולגוף הדברים,

אני לא ממליץ כלום לפני שאני יודע מה אתה יודע.

אני רק מתייחס לגוף הדברים.לא בטוח שכדאי מינוף של 75%,

אולי מספיק מינוף של 50%.

[כמובן תלוי בגובה סכום ההלוואה].אתה כותב דמי ניהול 0.6, זאת אומרת שאתה מדבר על גמל להשקעה ולא על פוליסת חסכון,

וא"כ אתה לא מדבר על סכום של מעל 80,000 ש"ח.

אז מינוף של 75% הוא יחסית בסדר,

[כמובן משתנה מאדם אחד לחבירו].תחשב גם את דמי הוצאות ניהול השקעות בנוסף לדמי ניהול הרגילים.

אתה רוצה את ההלוואה לטווח של עד 15 שנים, אבל צריך להחזיר את ההלוואה אחרי 7 שנים.

לא כדאי להחזיר את ההלוואה מתוך סכום ההשקעה, כי זה יותר אירוע מס.

כדאי להחזיר את ההלוואה ע"י לקיחת הלוואה אחרת מהבנק או מחברים,

ואחרי שפורעים את ההלוואה לבקש הלוואה חדשה לעוד 7 שנים, ואיתה לפרוע את ההלוואה מהבנק או מהחברים.ממש לא מומלץ בכזה מקרה לחשב את התשואה לפי 10%, אלא הרבה פחות מזה.

דבר נוסף, לא כ"כ מומלץ לקחת הלוואת בלון של גרייס מלא,

זה יוצא בסוף ריבית גבוהה,

אם כבר, כדאי לקחת הלוואה שמשלמים כל חודש ריבית, ואחרי 7 שנים את הקרן.אבל השאלה היא,

למה לעשות את זה,

יש כאן סיכונים,

האם זאת האופציה שלך לחתן.

האם אתה יודע איזה סכום אתה צריך להשקיע עכשיו.

או שזה סתם ניסיון להרויח הרבה כסף בלי תוכנית מוגדרת?האם אתה מסוגל לישון טוב בלילה כשהתיק יורד בסכומים גבוהים?

זה נפק"מ גדולה האם לא תמשוך את הכסף בזמני משבר.

@צמיחה כתב במינוף על ידי הלוואות מחברות הביטוח:

האם אתה מסוגל לישון טוב בלילה כשהתיק יורד בסכומים גבוהים?

זה נפק"מ גדולה האם לא תמשוך את הכסף בזמני משבר.

אם נניח אתה לא הולך למשוך בכל מצב זה נראה דווקא רעיון לא כזה גרוע.

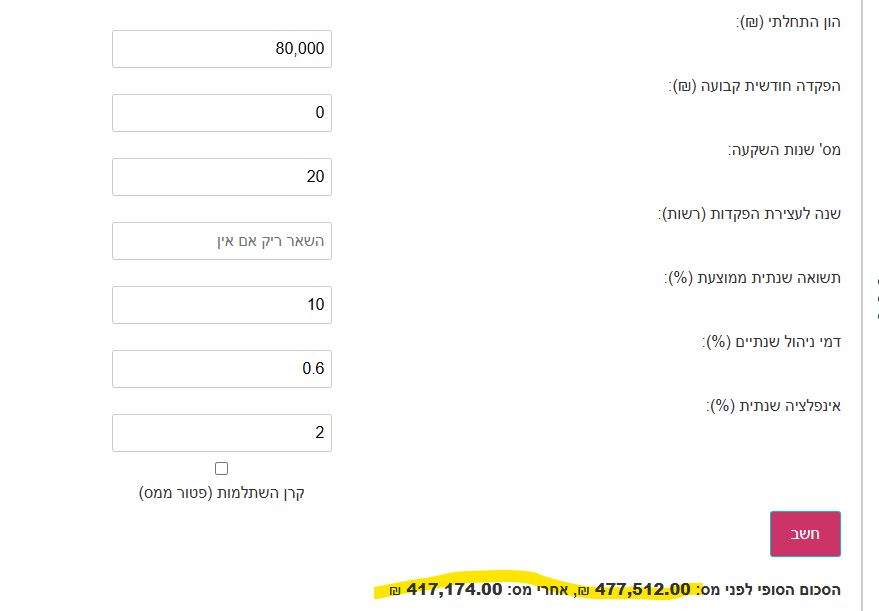

אם ניקח 80 אלף הלוואת בלון נניח בקופ"ג להשקעה [אחרי 7 שנים נעשה כעצתך, הלוואה מחברים וחוזר להלוואת בלון ושוב אחרי 7 שנים חוזר חלילה] נגיע ל477 אלף לפני מס 417 אחרי מס.

להלוואה הזאת נשלם בסוף התקופה 200,390, רווח של 200 אלף בלי להוציא שקל מהכיס, לא נראה רעיון כזה גרוע.

-

@צמיחה כתב במינוף על ידי הלוואות מחברות הביטוח:

האם אתה מסוגל לישון טוב בלילה כשהתיק יורד בסכומים גבוהים?

זה נפק"מ גדולה האם לא תמשוך את הכסף בזמני משבר.

אם נניח אתה לא הולך למשוך בכל מצב זה נראה דווקא רעיון לא כזה גרוע.

אם ניקח 80 אלף הלוואת בלון נניח בקופ"ג להשקעה [אחרי 7 שנים נעשה כעצתך, הלוואה מחברים וחוזר להלוואת בלון ושוב אחרי 7 שנים חוזר חלילה] נגיע ל477 אלף לפני מס 417 אחרי מס.

להלוואה הזאת נשלם בסוף התקופה 200,390, רווח של 200 אלף בלי להוציא שקל מהכיס, לא נראה רעיון כזה גרוע.

-

איך עשית את החשבון לכמה שנים חישבת ?

קח בחשבון דמי ניהול 0.6

מס רווח 25%על הלואת בלון זה אומר שהריבית כל חודש זה על הקרן והריבית של חודש קודם (ריבית דריבית)

שזה גם יוצא הרבהאיך עשית את החישוב ?

@אנונימי2

על איזה חשבון אתה מדבר, על מה שדיברת בהתחלה, או על מה שאני הצעתי?

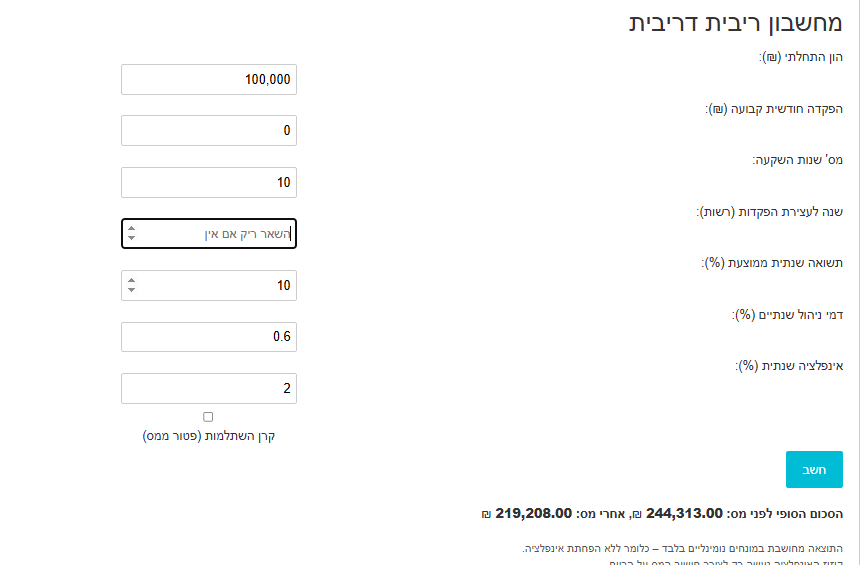

עשיתי את החישוב לפי דמי ניהול 0.6 ומס על הרווח הריאלי עם אינפלציה ממוצעת של 2 אחוז, החישוב על הסנופי נעשה על רווח של 10 אחוז תשואה.

הריבית בלון 5.6 אחוז [וזה למרות שכמעט בוודאות הריבית תרד במשך ה20 שנה הקרובות]. -

@שמיל-שמיל

תודהנראה שהרווח לא רציני

-

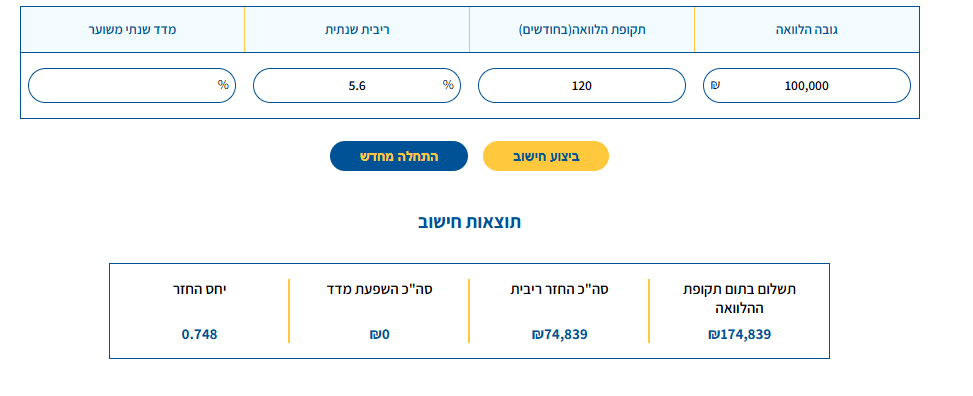

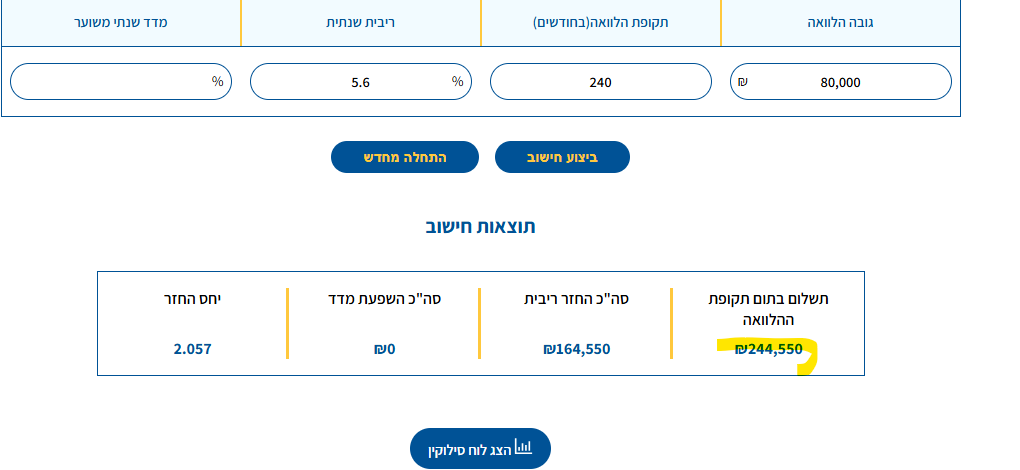

אוקי משהו היה נראה לי קצת מוזר בחשבון עשיתי בדיקה בעוד כמה אתרים התוצאה שונה [או שעשיתי טעות בהתחלה], אך לכאו' עדיין משתלמת.

הנה באתר של מוטי שמואולביץ

וכן בבנק ירושלים

קצת יותר גבוה אך לא רחוק

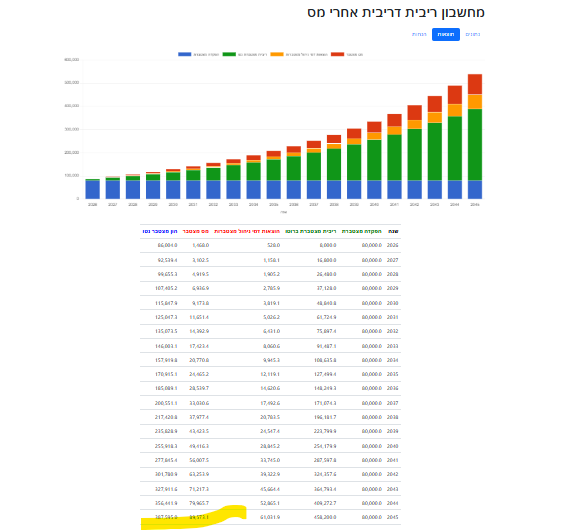

סה"כ 248 אלף [כל זה בהנחה שהריבית לא תרד בשנים הקרובות].מאידך אם נפריש לקופ"ג להשקעה ד"נ של 0.6 חישוב של אינ' של 2 אחוז ותשואה של 10 אחוז שנתי ל20 שנה נקבל את התוצאה הבאה.

לפי מחשבון של יהודה סנדרס נקבל

477 אלף לפני מס 417 אלף אחר מס.

לפי אהרן זלץ כאן ולפי עלילות זיק התוצאות אחרי מס הם קצת פחות [כולל חישוב האינ'] Text

Text387 אלף.

אך גם לפי החישוב המחמיר בהלוואה [שזה 248 אלף] וגם לפי החישוב המחמיר בתשלום מס [שזה 387 אלף] עדיין נותרנו עם כ130 אלף ביד, כ"ש לפי חישובו של סנדרס שנשארנו עם 170 אלף.

-

אוקי משהו היה נראה לי קצת מוזר בחשבון עשיתי בדיקה בעוד כמה אתרים התוצאה שונה [או שעשיתי טעות בהתחלה], אך לכאו' עדיין משתלמת.

הנה באתר של מוטי שמואולביץ

וכן בבנק ירושלים

קצת יותר גבוה אך לא רחוק

סה"כ 248 אלף [כל זה בהנחה שהריבית לא תרד בשנים הקרובות].מאידך אם נפריש לקופ"ג להשקעה ד"נ של 0.6 חישוב של אינ' של 2 אחוז ותשואה של 10 אחוז שנתי ל20 שנה נקבל את התוצאה הבאה.

לפי מחשבון של יהודה סנדרס נקבל

477 אלף לפני מס 417 אלף אחר מס.

לפי אהרן זלץ כאן ולפי עלילות זיק התוצאות אחרי מס הם קצת פחות [כולל חישוב האינ'] Text387 אלף.

אך גם לפי החישוב המחמיר בהלוואה [שזה 248 אלף] וגם לפי החישוב המחמיר בתשלום מס [שזה 387 אלף] עדיין נותרנו עם כ130 אלף ביד, כ"ש לפי חישובו של סנדרס שנשארנו עם 170 אלף.

@שמיל-שמיל

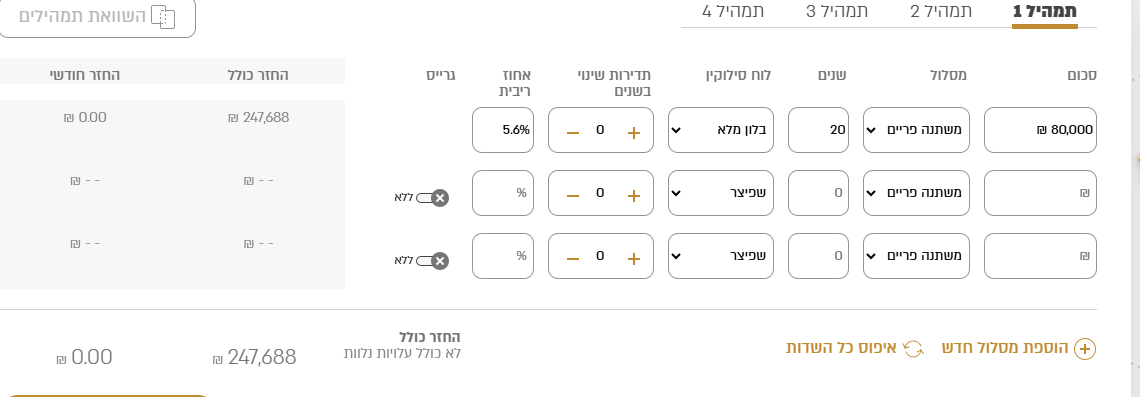

ועכשיו תעשה את החישוב, לפי תשלום חודשי של ריבית. והחזר הקרן בסוף תקופת ההלוואה.