מישהו יודע אם יש חדש בענין?

כ"כ מה שורת הסיכום מה עדיף??

מעונינת לקנות מצלמה מתלבטת ממש בין קנון לסוני (בחול הקנון 2700 ש"ח)

ז

זאת קומתך

@זאת קומתך

-

ראש בראש קנון G7II וסוני ZV1 פרק ג' סיום -

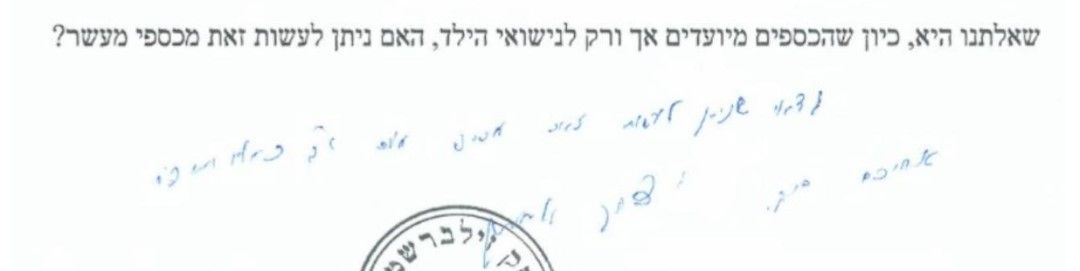

חדש!!! פסק מרן הגר"י זילברשטיין על השקעות ממעשרותבשאלה הוא נשאל לגבי אס אנד פי 500 "ודאי שניתן לעשות זאת מכספי מעשר"

-

חדש!!! פסק מרן הגר"י זילברשטיין על השקעות ממעשרות

-

שתי הצעות לחסכון במס בקופ"ג וכדו'@דוד-גולדברג

בכללי נקודות זיכוי חוסכות מהמס שצריך לשלם על משכורת/ הכנסה,

במידה ובעסק משלמים מס אז כשמגישים דוח שנתי בסוף שנה ישנה התחשבנות עם הנקודות זיכוי ואם שילמו יותר יש החזר,

בשכר עבודה הנקודות זיכוי מנוצלות אוטומטית ואם יש מס זה כבר לאחר הורדת נ"ז.

תרומות

מגישים יחד עם הדוח שנתי ומזכים ב35% מסכום התרומה,

שכיר שיורד לו מס בתלוש יכול להביא למעביד תרומות שתרם באותה שנה והוא יטפל מול מ"ה לקבל החזר ככ35% מסך התרומה,

אם כבר עברה שנת המס אזי אפשר להגיש דוח שנתי לשכיר יחד עם התרומות ולקבל החזר מס

ניתן להגיש לבד באזור האישי (מאד פשוט) או בפניה ליועץ מס/ רו"ח,

אירוע המס הכונה שאם ישנה השקעה שבעתיד ירצו למשוך אותה כדאי לעשות זאת אולי בשלבים (כל שנה בנפרד) ע"מ להזדכות באותה שנה על הנ"ז/ תרומות,

יש לציין שמס שבח ומענק פרישה מעבודה/ פיצויים שלרוב אילו סכומים גדולים שמקבלים בפעם אחת והמס עליהם מאד גבוה ניתן לבקש פריסה עד 4 שנים (אחורה/ קדימה) ז"א שאם ב4 שנים שקדמו לאירוע המס היו זיכויים/ תרומות שלא מומשו אזי כעת ניתן יהיה להזדכות עליהם. -

למה תוכנית חסכון יקרה יותר??אבל התכנית שבנקל מעודדים זה תכנית חיסכון לא?

רק שם יהיה את הגבלת המשיכה של 30 יום וכו,

ובקופ"ג להשקעה לא נראה שזה כך,

ויש ממש הפרשים בד"נ 0.45- ממש משמעותי!

אשמח שיפרטו באתר שם את ההבדל בניהם ,

ומה תכלס כדאי לפתוח בשביל לחסוך לחתן ( נגיד 300 דולר בחודש)

קופ"ג או תכנית חיסכון? -

דיונים על מאמר - "גמחי"ם או שוק ההון?"@שקיעות כתב בדיונים על מאמר - "גמחי"ם או שוק ההון?":

יש דבר מאוד פשוט שלא כ"כ מודגש לציבור שלנו.

זה ודאי שאם נשקיע את אותו סכום ששמים בגמ"ח - 240 ש"ח כל חודש למשך 10 שנים לא יהיה בקופ"ג סכום משמעותי וגם לא תיהיה זכאות להלוואה,

ונראה לנו שכרגע בגמ"ח נשקיע כעת הרבה פחות מאשר אם נשים בקופ"ג שכדי להגיע בה לסכום משמעותי נצטרך להפקיד כל חודש יותר ולמשך יותר זמן.אממה, שיש דבר שלא שמים לב. שסכום ההחזרה על ההלואה- זה 3200 ל8.5 שנים (ל320K הלוואה). [ובאם יש שתי חתונות בפרק הזמן הזה צריך להחזיר 6400 בחודש!!! שזה הזוי!]

אך כאן נשאלת השאלה מהיכן יש לכל האברכים כמונו להחזיר 3200 בחודש??

התשובה חוסכים ,מתאמצים ומסתדרים.

וא"כ כאן מגיע הפנצ':

והנה נתון מתוך הסימולטור שאם משקיעים 3200 ל8.5 שנים מקבלים 550,000 אחרי הורדת מיסים (לפי ה8.5 שנים אחרונות), שזה כסף נטו שלך ללא הלוואות והחזרים, ומי שיטען שזה מאאאוד קשה לשים 3200 בכל חודש, אז התשובה שבין כך הוא יצטרך לעשות את זה כדי להחזיר את ההלואה שתתקבל ע"י הגמ"ח כנ"ל.

וזה עוד בלי לדבר על התנאים הדרקוניים כדי לקבל את הלוואה מהגמחי"ם.האמת שנקודה למחשבה!

אבל מה שכתבת להשקיע ל10 שנים 3200, כידוע ש10 שנים זהו טווח קצר שבשוק ההון זה לא טוב, אז זה פחות רלונטי. -

איפה כדאי לשים את החיסכון לכל ילד?ראיתי שהראל מ1/1/25 עוברים לאס אנד פי,

עדיין לא משכתי את "החיסכון לכל ילד" של עצמי (בהראל) יש שם בערך 5K,

לבנתיים לא משכתי כי לא בוער הכסף,

השאלה אם כדאי כעת למשוך בגלל המעבר למסלול בסיכון או להשאיר?

אשמח לשמוע מהמבינים

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}