דיונים על מאמר - "גמחי"ם או שוק ההון?"

-

"ולא יצטרכו עמך בית ישראל זה לזה ולא לעם אחר"

אי אפשר לדבר על חתונות הילדים בלי לשאול את השאלה הכי בוערת – "להפקיד בגמ"ח או להשקיע בשוק ההון?"מטבע הדברים הדיון על הנושא עלול להיות אמוציונלי, אבל כדרכנו נשתדל להיות ענייניים ולכתוב לגופם של דברים.

נניח היום על השולחן שתי אופציות, ונבחן אותן האחת מול השנייה. נכון, האופציות לא שוות בסכומים ובתקופות; על זה נדבר בשלב הבא. נעבור בין הפרמטרים השונים והשיקולים המגוונים, ונראה מה עדיף על מה ומתי...

-

יש דבר מאוד פשוט שלא כ"כ מודגש לציבור שלנו.

זה ודאי שאם נשקיע את אותו סכום ששמים בגמ"ח - 240 ש"ח כל חודש למשך 10 שנים לא יהיה בקופ"ג סכום משמעותי וגם לא תיהיה זכאות להלוואה,

ונראה לנו שכרגע בגמ"ח נשקיע כעת הרבה פחות מאשר אם נשים בקופ"ג שכדי להגיע בה לסכום משמעותי נצטרך להפקיד כל חודש יותר ולמשך יותר זמן.אממה, שיש דבר שלא שמים לב. שסכום ההחזרה על ההלואה- זה 3200 ל8.5 שנים (ל320K הלוואה). [ובאם יש שתי חתונות בפרק הזמן הזה צריך להחזיר 6400 בחודש!!! שזה הזוי!]

אך כאן נשאלת השאלה מהיכן יש לכל האברכים כמונו להחזיר 3200 בחודש??

התשובה חוסכים ,מתאמצים ומסתדרים.

וא"כ כאן מגיע הפנצ':

והנה נתון מתוך הסימולטור שאם משקיעים 3200 ל8.5 שנים מקבלים 550,000 אחרי הורדת מיסים (לפי ה8.5 שנים אחרונות), שזה כסף נטו שלך ללא הלוואות והחזרים, ומי שיטען שזה מאאאוד קשה לשים 3200 בכל חודש, אז התשובה שבין כך הוא יצטרך לעשות את זה כדי להחזיר את ההלואה שתתקבל ע"י הגמ"ח כנ"ל.

וזה עוד בלי לדבר על התנאים הדרקוניים כדי לקבל את הלוואה מהגמחי"ם. -

@שקיעות

היטבת להסביר! -

@שקיעות כתב בדיונים על מאמר - "גמחי"ם או שוק ההון?":

יש דבר מאוד פשוט שלא כ"כ מודגש לציבור שלנו.

זה ודאי שאם נשקיע את אותו סכום ששמים בגמ"ח - 240 ש"ח כל חודש למשך 10 שנים לא יהיה בקופ"ג סכום משמעותי וגם לא תיהיה זכאות להלוואה,

ונראה לנו שכרגע בגמ"ח נשקיע כעת הרבה פחות מאשר אם נשים בקופ"ג שכדי להגיע בה לסכום משמעותי נצטרך להפקיד כל חודש יותר ולמשך יותר זמן.אממה, שיש דבר שלא שמים לב. שסכום ההחזרה על ההלואה- זה 3200 ל8.5 שנים (ל320K הלוואה). [ובאם יש שתי חתונות בפרק הזמן הזה צריך להחזיר 6400 בחודש!!! שזה הזוי!]

אך כאן נשאלת השאלה מהיכן יש לכל האברכים כמונו להחזיר 3200 בחודש??

התשובה חוסכים ,מתאמצים ומסתדרים.

וא"כ כאן מגיע הפנצ':

והנה נתון מתוך הסימולטור שאם משקיעים 3200 ל8.5 שנים מקבלים 550,000 אחרי הורדת מיסים (לפי ה8.5 שנים אחרונות), שזה כסף נטו שלך ללא הלוואות והחזרים, ומי שיטען שזה מאאאוד קשה לשים 3200 בכל חודש, אז התשובה שבין כך הוא יצטרך לעשות את זה כדי להחזיר את ההלואה שתתקבל ע"י הגמ"ח כנ"ל.

וזה עוד בלי לדבר על התנאים הדרקוניים כדי לקבל את הלוואה מהגמחי"ם.האמת שנקודה למחשבה!

אבל מה שכתבת להשקיע ל10 שנים 3200, כידוע ש10 שנים זהו טווח קצר שבשוק ההון זה לא טוב, אז זה פחות רלונטי. -

האמת שנקודה למחשבה!

אבל מה שכתבת להשקיע ל10 שנים 3200, כידוע ש10 שנים זהו טווח קצר שבשוק ההון זה לא טוב, אז זה פחות רלונטי.ממש נכון!

הנה לנו חשבון של הפקדת 300 ש''ח למשך 21 שנה

(אני יודע שבגמחי"ם השונים זה פחות שנות תרומה

אבל בפועל את החתונה לילד אתה עושה רק לאחר שהוא מתארס, לא דקה קודם..)

ב-10% ריבית שנתית

אנחנו מגיעים לפחות לכ-220,000 ש''ח קש' מזומן!

אחרי תשלום מס (ריאלי)במקום לקבל הלוואה בקצת יותר מהסכום הזה

מי מעדיף לקבל הלוואה במקום מתנה? -

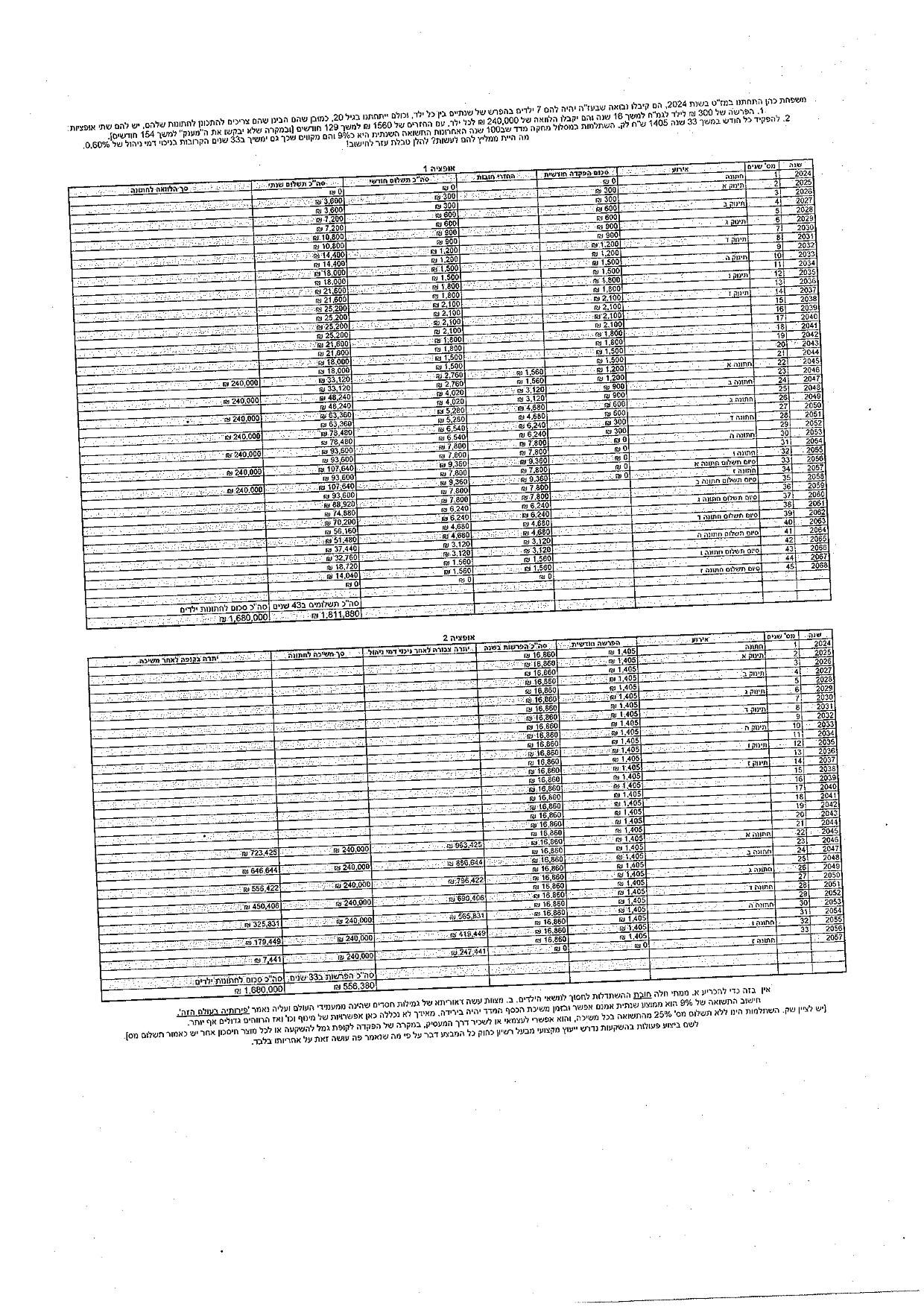

@אבישי-ויינגולד טבלה שקיבלתי, השואה בין קרן השתלמות לגמ"ח המרכזי לגבי אושר בכבוד הפער גדול יותר, מרתק...

-

פוסט זה נמחק! -

@זאת-קומתך כתב בדיונים על מאמר - "גמחי"ם או שוק ההון?":

האמת שנקודה למחשבה!

אבל מה שכתבת להשקיע ל10 שנים 3200, כידוע ש10 שנים זהו טווח קצר שבשוק ההון זה לא טוב, אז זה פחות רלונטי.אמת.

אז הנה נתון מהסימולטור אם משקיעים 1600 שח (חצי מה3200) למשך 17 שנה (פי 2 מה8.5) זה יוצא 850000!!!

למותר לציין שאינני חושב שזה הכי נכון לעשות כזה סכום גדול, אבל בהשוואה לגמחים זה מטורף. -

לפי הסימולוטור הנ"ל, אפשר לחתן שני ילדים באותו סכום הפקדה בגמ"ח אם משקיעים אותו בצורה מדוייקת ונכונה בשוק ההון?