דיונים על מאמר - "גמחי"ם או שוק ההון?"

-

"ולא יצטרכו עמך בית ישראל זה לזה ולא לעם אחר"

אי אפשר לדבר על חתונות הילדים בלי לשאול את השאלה הכי בוערת – "להפקיד בגמ"ח או להשקיע בשוק ההון?"מטבע הדברים הדיון על הנושא עלול להיות אמוציונלי, אבל כדרכנו נשתדל להיות ענייניים ולכתוב לגופם של דברים.

נניח היום על השולחן שתי אופציות, ונבחן אותן האחת מול השנייה. נכון, האופציות לא שוות בסכומים ובתקופות; על זה נדבר בשלב הבא. נעבור בין הפרמטרים השונים והשיקולים המגוונים, ונראה מה עדיף על מה ומתי...

-

יש דבר מאוד פשוט שלא כ"כ מודגש לציבור שלנו.

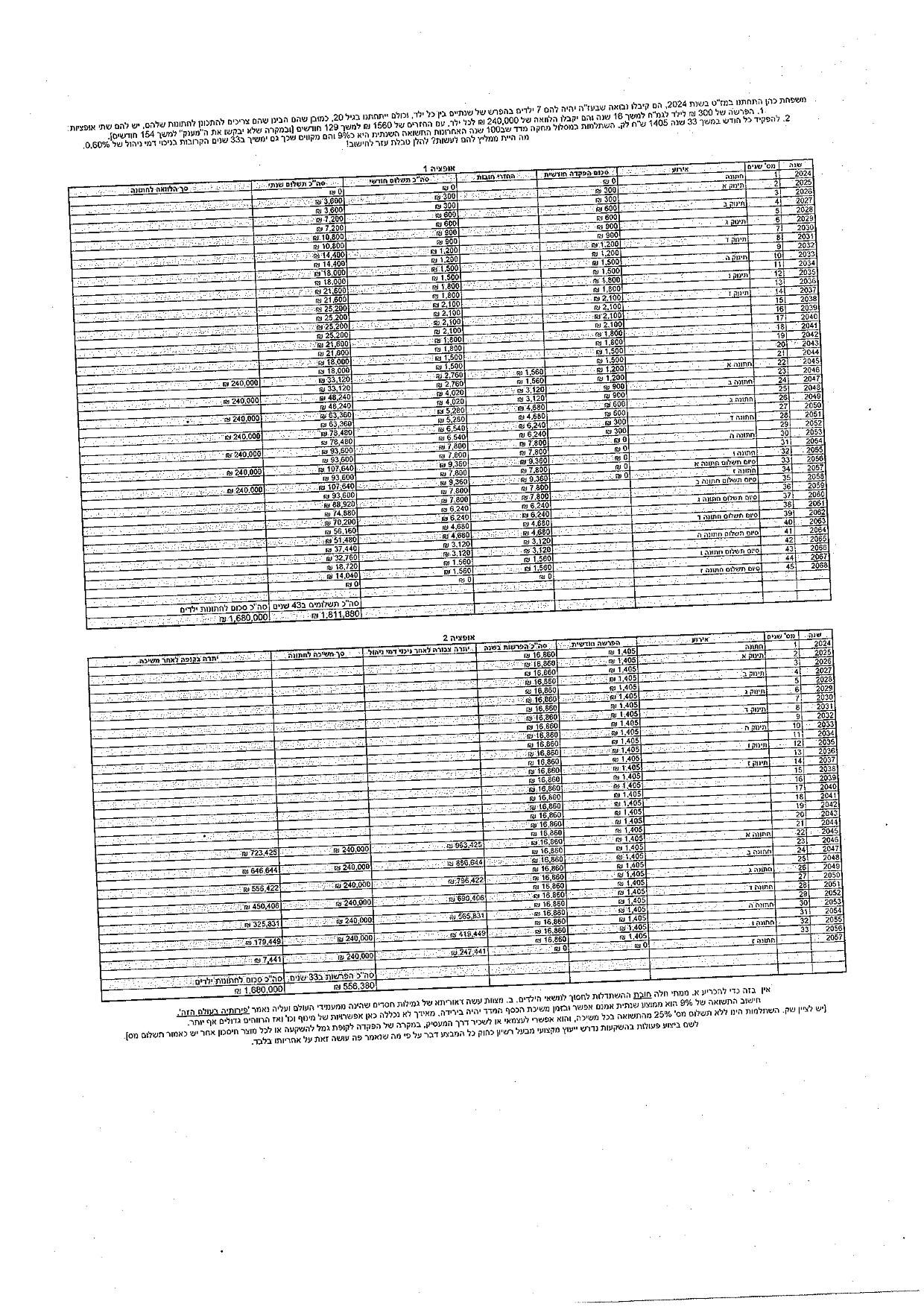

זה ודאי שאם נשקיע את אותו סכום ששמים בגמ"ח - 240 ש"ח כל חודש למשך 10 שנים לא יהיה בקופ"ג סכום משמעותי וגם לא תיהיה זכאות להלוואה,

ונראה לנו שכרגע בגמ"ח נשקיע כעת הרבה פחות מאשר אם נשים בקופ"ג שכדי להגיע בה לסכום משמעותי נצטרך להפקיד כל חודש יותר ולמשך יותר זמן.אממה, שיש דבר שלא שמים לב. שסכום ההחזרה על ההלואה- זה 3200 ל8.5 שנים (ל320K הלוואה). [ובאם יש שתי חתונות בפרק הזמן הזה צריך להחזיר 6400 בחודש!!! שזה הזוי!]

אך כאן נשאלת השאלה מהיכן יש לכל האברכים כמונו להחזיר 3200 בחודש??

התשובה חוסכים ,מתאמצים ומסתדרים.

וא"כ כאן מגיע הפנצ':

והנה נתון מתוך הסימולטור שאם משקיעים 3200 ל8.5 שנים מקבלים 550,000 אחרי הורדת מיסים (לפי ה8.5 שנים אחרונות), שזה כסף נטו שלך ללא הלוואות והחזרים, ומי שיטען שזה מאאאוד קשה לשים 3200 בכל חודש, אז התשובה שבין כך הוא יצטרך לעשות את זה כדי להחזיר את ההלואה שתתקבל ע"י הגמ"ח כנ"ל.

וזה עוד בלי לדבר על התנאים הדרקוניים כדי לקבל את הלוואה מהגמחי"ם. -

יש דבר מאוד פשוט שלא כ"כ מודגש לציבור שלנו.

זה ודאי שאם נשקיע את אותו סכום ששמים בגמ"ח - 240 ש"ח כל חודש למשך 10 שנים לא יהיה בקופ"ג סכום משמעותי וגם לא תיהיה זכאות להלוואה,

ונראה לנו שכרגע בגמ"ח נשקיע כעת הרבה פחות מאשר אם נשים בקופ"ג שכדי להגיע בה לסכום משמעותי נצטרך להפקיד כל חודש יותר ולמשך יותר זמן.אממה, שיש דבר שלא שמים לב. שסכום ההחזרה על ההלואה- זה 3200 ל8.5 שנים (ל320K הלוואה). [ובאם יש שתי חתונות בפרק הזמן הזה צריך להחזיר 6400 בחודש!!! שזה הזוי!]

אך כאן נשאלת השאלה מהיכן יש לכל האברכים כמונו להחזיר 3200 בחודש??

התשובה חוסכים ,מתאמצים ומסתדרים.

וא"כ כאן מגיע הפנצ':

והנה נתון מתוך הסימולטור שאם משקיעים 3200 ל8.5 שנים מקבלים 550,000 אחרי הורדת מיסים (לפי ה8.5 שנים אחרונות), שזה כסף נטו שלך ללא הלוואות והחזרים, ומי שיטען שזה מאאאוד קשה לשים 3200 בכל חודש, אז התשובה שבין כך הוא יצטרך לעשות את זה כדי להחזיר את ההלואה שתתקבל ע"י הגמ"ח כנ"ל.

וזה עוד בלי לדבר על התנאים הדרקוניים כדי לקבל את הלוואה מהגמחי"ם.@שקיעות

היטבת להסביר! -

יש דבר מאוד פשוט שלא כ"כ מודגש לציבור שלנו.

זה ודאי שאם נשקיע את אותו סכום ששמים בגמ"ח - 240 ש"ח כל חודש למשך 10 שנים לא יהיה בקופ"ג סכום משמעותי וגם לא תיהיה זכאות להלוואה,

ונראה לנו שכרגע בגמ"ח נשקיע כעת הרבה פחות מאשר אם נשים בקופ"ג שכדי להגיע בה לסכום משמעותי נצטרך להפקיד כל חודש יותר ולמשך יותר זמן.אממה, שיש דבר שלא שמים לב. שסכום ההחזרה על ההלואה- זה 3200 ל8.5 שנים (ל320K הלוואה). [ובאם יש שתי חתונות בפרק הזמן הזה צריך להחזיר 6400 בחודש!!! שזה הזוי!]

אך כאן נשאלת השאלה מהיכן יש לכל האברכים כמונו להחזיר 3200 בחודש??

התשובה חוסכים ,מתאמצים ומסתדרים.

וא"כ כאן מגיע הפנצ':

והנה נתון מתוך הסימולטור שאם משקיעים 3200 ל8.5 שנים מקבלים 550,000 אחרי הורדת מיסים (לפי ה8.5 שנים אחרונות), שזה כסף נטו שלך ללא הלוואות והחזרים, ומי שיטען שזה מאאאוד קשה לשים 3200 בכל חודש, אז התשובה שבין כך הוא יצטרך לעשות את זה כדי להחזיר את ההלואה שתתקבל ע"י הגמ"ח כנ"ל.

וזה עוד בלי לדבר על התנאים הדרקוניים כדי לקבל את הלוואה מהגמחי"ם.@שקיעות כתב בדיונים על מאמר - "גמחי"ם או שוק ההון?":

יש דבר מאוד פשוט שלא כ"כ מודגש לציבור שלנו.

זה ודאי שאם נשקיע את אותו סכום ששמים בגמ"ח - 240 ש"ח כל חודש למשך 10 שנים לא יהיה בקופ"ג סכום משמעותי וגם לא תיהיה זכאות להלוואה,

ונראה לנו שכרגע בגמ"ח נשקיע כעת הרבה פחות מאשר אם נשים בקופ"ג שכדי להגיע בה לסכום משמעותי נצטרך להפקיד כל חודש יותר ולמשך יותר זמן.אממה, שיש דבר שלא שמים לב. שסכום ההחזרה על ההלואה- זה 3200 ל8.5 שנים (ל320K הלוואה). [ובאם יש שתי חתונות בפרק הזמן הזה צריך להחזיר 6400 בחודש!!! שזה הזוי!]

אך כאן נשאלת השאלה מהיכן יש לכל האברכים כמונו להחזיר 3200 בחודש??

התשובה חוסכים ,מתאמצים ומסתדרים.

וא"כ כאן מגיע הפנצ':

והנה נתון מתוך הסימולטור שאם משקיעים 3200 ל8.5 שנים מקבלים 550,000 אחרי הורדת מיסים (לפי ה8.5 שנים אחרונות), שזה כסף נטו שלך ללא הלוואות והחזרים, ומי שיטען שזה מאאאוד קשה לשים 3200 בכל חודש, אז התשובה שבין כך הוא יצטרך לעשות את זה כדי להחזיר את ההלואה שתתקבל ע"י הגמ"ח כנ"ל.

וזה עוד בלי לדבר על התנאים הדרקוניים כדי לקבל את הלוואה מהגמחי"ם.האמת שנקודה למחשבה!

אבל מה שכתבת להשקיע ל10 שנים 3200, כידוע ש10 שנים זהו טווח קצר שבשוק ההון זה לא טוב, אז זה פחות רלונטי. -

@שקיעות כתב בדיונים על מאמר - "גמחי"ם או שוק ההון?":

יש דבר מאוד פשוט שלא כ"כ מודגש לציבור שלנו.

זה ודאי שאם נשקיע את אותו סכום ששמים בגמ"ח - 240 ש"ח כל חודש למשך 10 שנים לא יהיה בקופ"ג סכום משמעותי וגם לא תיהיה זכאות להלוואה,

ונראה לנו שכרגע בגמ"ח נשקיע כעת הרבה פחות מאשר אם נשים בקופ"ג שכדי להגיע בה לסכום משמעותי נצטרך להפקיד כל חודש יותר ולמשך יותר זמן.אממה, שיש דבר שלא שמים לב. שסכום ההחזרה על ההלואה- זה 3200 ל8.5 שנים (ל320K הלוואה). [ובאם יש שתי חתונות בפרק הזמן הזה צריך להחזיר 6400 בחודש!!! שזה הזוי!]

אך כאן נשאלת השאלה מהיכן יש לכל האברכים כמונו להחזיר 3200 בחודש??

התשובה חוסכים ,מתאמצים ומסתדרים.

וא"כ כאן מגיע הפנצ':

והנה נתון מתוך הסימולטור שאם משקיעים 3200 ל8.5 שנים מקבלים 550,000 אחרי הורדת מיסים (לפי ה8.5 שנים אחרונות), שזה כסף נטו שלך ללא הלוואות והחזרים, ומי שיטען שזה מאאאוד קשה לשים 3200 בכל חודש, אז התשובה שבין כך הוא יצטרך לעשות את זה כדי להחזיר את ההלואה שתתקבל ע"י הגמ"ח כנ"ל.

וזה עוד בלי לדבר על התנאים הדרקוניים כדי לקבל את הלוואה מהגמחי"ם.האמת שנקודה למחשבה!

אבל מה שכתבת להשקיע ל10 שנים 3200, כידוע ש10 שנים זהו טווח קצר שבשוק ההון זה לא טוב, אז זה פחות רלונטי.האמת שנקודה למחשבה!

אבל מה שכתבת להשקיע ל10 שנים 3200, כידוע ש10 שנים זהו טווח קצר שבשוק ההון זה לא טוב, אז זה פחות רלונטי.ממש נכון!

הנה לנו חשבון של הפקדת 300 ש''ח למשך 21 שנה

(אני יודע שבגמחי"ם השונים זה פחות שנות תרומה

אבל בפועל את החתונה לילד אתה עושה רק לאחר שהוא מתארס, לא דקה קודם..)

ב-10% ריבית שנתית

אנחנו מגיעים לפחות לכ-220,000 ש''ח קש' מזומן!

אחרי תשלום מס (ריאלי)במקום לקבל הלוואה בקצת יותר מהסכום הזה

מי מעדיף לקבל הלוואה במקום מתנה?מומחה לכלכלת הבית בהרמוניה זוגית

מנטור מקצועי ראשי בתוכנית 'כלכלה חכמה'

052-766-5165

x0527665165@gmail.com

עוזר גם במקרים מורכבים או שנראים כחסרי סיכוי

חבר איגוד היועצים והמאמנים לכלכלת משפ' בישראל -

האמת שנקודה למחשבה!

אבל מה שכתבת להשקיע ל10 שנים 3200, כידוע ש10 שנים זהו טווח קצר שבשוק ההון זה לא טוב, אז זה פחות רלונטי.ממש נכון!

הנה לנו חשבון של הפקדת 300 ש''ח למשך 21 שנה

(אני יודע שבגמחי"ם השונים זה פחות שנות תרומה

אבל בפועל את החתונה לילד אתה עושה רק לאחר שהוא מתארס, לא דקה קודם..)

ב-10% ריבית שנתית

אנחנו מגיעים לפחות לכ-220,000 ש''ח קש' מזומן!

אחרי תשלום מס (ריאלי)במקום לקבל הלוואה בקצת יותר מהסכום הזה

מי מעדיף לקבל הלוואה במקום מתנה?@אבישי-ויינגולד טבלה שקיבלתי, השואה בין קרן השתלמות לגמ"ח המרכזי לגבי אושר בכבוד הפער גדול יותר, מרתק...

-

@שקיעות כתב בדיונים על מאמר - "גמחי"ם או שוק ההון?":

יש דבר מאוד פשוט שלא כ"כ מודגש לציבור שלנו.

זה ודאי שאם נשקיע את אותו סכום ששמים בגמ"ח - 240 ש"ח כל חודש למשך 10 שנים לא יהיה בקופ"ג סכום משמעותי וגם לא תיהיה זכאות להלוואה,

ונראה לנו שכרגע בגמ"ח נשקיע כעת הרבה פחות מאשר אם נשים בקופ"ג שכדי להגיע בה לסכום משמעותי נצטרך להפקיד כל חודש יותר ולמשך יותר זמן.אממה, שיש דבר שלא שמים לב. שסכום ההחזרה על ההלואה- זה 3200 ל8.5 שנים (ל320K הלוואה). [ובאם יש שתי חתונות בפרק הזמן הזה צריך להחזיר 6400 בחודש!!! שזה הזוי!]

אך כאן נשאלת השאלה מהיכן יש לכל האברכים כמונו להחזיר 3200 בחודש??

התשובה חוסכים ,מתאמצים ומסתדרים.

וא"כ כאן מגיע הפנצ':

והנה נתון מתוך הסימולטור שאם משקיעים 3200 ל8.5 שנים מקבלים 550,000 אחרי הורדת מיסים (לפי ה8.5 שנים אחרונות), שזה כסף נטו שלך ללא הלוואות והחזרים, ומי שיטען שזה מאאאוד קשה לשים 3200 בכל חודש, אז התשובה שבין כך הוא יצטרך לעשות את זה כדי להחזיר את ההלואה שתתקבל ע"י הגמ"ח כנ"ל.

וזה עוד בלי לדבר על התנאים הדרקוניים כדי לקבל את הלוואה מהגמחי"ם.האמת שנקודה למחשבה!

אבל מה שכתבת להשקיע ל10 שנים 3200, כידוע ש10 שנים זהו טווח קצר שבשוק ההון זה לא טוב, אז זה פחות רלונטי. -

@שקיעות כתב בדיונים על מאמר - "גמחי"ם או שוק ההון?":

יש דבר מאוד פשוט שלא כ"כ מודגש לציבור שלנו.

זה ודאי שאם נשקיע את אותו סכום ששמים בגמ"ח - 240 ש"ח כל חודש למשך 10 שנים לא יהיה בקופ"ג סכום משמעותי וגם לא תיהיה זכאות להלוואה,

ונראה לנו שכרגע בגמ"ח נשקיע כעת הרבה פחות מאשר אם נשים בקופ"ג שכדי להגיע בה לסכום משמעותי נצטרך להפקיד כל חודש יותר ולמשך יותר זמן.אממה, שיש דבר שלא שמים לב. שסכום ההחזרה על ההלואה- זה 3200 ל8.5 שנים (ל320K הלוואה). [ובאם יש שתי חתונות בפרק הזמן הזה צריך להחזיר 6400 בחודש!!! שזה הזוי!]

אך כאן נשאלת השאלה מהיכן יש לכל האברכים כמונו להחזיר 3200 בחודש??

התשובה חוסכים ,מתאמצים ומסתדרים.

וא"כ כאן מגיע הפנצ':

והנה נתון מתוך הסימולטור שאם משקיעים 3200 ל8.5 שנים מקבלים 550,000 אחרי הורדת מיסים (לפי ה8.5 שנים אחרונות), שזה כסף נטו שלך ללא הלוואות והחזרים, ומי שיטען שזה מאאאוד קשה לשים 3200 בכל חודש, אז התשובה שבין כך הוא יצטרך לעשות את זה כדי להחזיר את ההלואה שתתקבל ע"י הגמ"ח כנ"ל.

וזה עוד בלי לדבר על התנאים הדרקוניים כדי לקבל את הלוואה מהגמחי"ם.האמת שנקודה למחשבה!

אבל מה שכתבת להשקיע ל10 שנים 3200, כידוע ש10 שנים זהו טווח קצר שבשוק ההון זה לא טוב, אז זה פחות רלונטי.@זאת-קומתך כתב בדיונים על מאמר - "גמחי"ם או שוק ההון?":

האמת שנקודה למחשבה!

אבל מה שכתבת להשקיע ל10 שנים 3200, כידוע ש10 שנים זהו טווח קצר שבשוק ההון זה לא טוב, אז זה פחות רלונטי.אמת.

אז הנה נתון מהסימולטור אם משקיעים 1600 שח (חצי מה3200) למשך 17 שנה (פי 2 מה8.5) זה יוצא 850000!!!

למותר לציין שאינני חושב שזה הכי נכון לעשות כזה סכום גדול, אבל בהשוואה לגמחים זה מטורף. -

בחוברת של ארגון יד שמשון שחולקה במודיעין עילית נכתב בחריפות כנגד המאמר שמי שיעשה את תוכנית עזר נשואין של גמ"ח יד שמשון ירוויח הרבה יותר מאם היה משקיע בגמ"ח.

אני חושב שהוא צודק בדבריו אלא שהמאמר הזה וחבריו לא דיברו על גמ"ח יד שמשון אלא על אחיו הגדולים,

לכאורה התוכניות של גמ"ח יד שמשון ודומיו באמת משתלמות כיוון שמדובר בסכומים הרבה יותר גדולים מהגמחי"ם האחרים, רק חשוב לציין שלכאורה אין לזה בטחון כי אין התכנות להחזיק כך גמ"ח והוא מבוסס על הפקדות נוספות במידה ואכן יהיו. -

יש דבר מאוד פשוט שלא כ"כ מודגש לציבור שלנו.

זה ודאי שאם נשקיע את אותו סכום ששמים בגמ"ח - 240 ש"ח כל חודש למשך 10 שנים לא יהיה בקופ"ג סכום משמעותי וגם לא תיהיה זכאות להלוואה,

ונראה לנו שכרגע בגמ"ח נשקיע כעת הרבה פחות מאשר אם נשים בקופ"ג שכדי להגיע בה לסכום משמעותי נצטרך להפקיד כל חודש יותר ולמשך יותר זמן.אממה, שיש דבר שלא שמים לב. שסכום ההחזרה על ההלואה- זה 3200 ל8.5 שנים (ל320K הלוואה). [ובאם יש שתי חתונות בפרק הזמן הזה צריך להחזיר 6400 בחודש!!! שזה הזוי!]

אך כאן נשאלת השאלה מהיכן יש לכל האברכים כמונו להחזיר 3200 בחודש??

התשובה חוסכים ,מתאמצים ומסתדרים.

וא"כ כאן מגיע הפנצ':

והנה נתון מתוך הסימולטור שאם משקיעים 3200 ל8.5 שנים מקבלים 550,000 אחרי הורדת מיסים (לפי ה8.5 שנים אחרונות), שזה כסף נטו שלך ללא הלוואות והחזרים, ומי שיטען שזה מאאאוד קשה לשים 3200 בכל חודש, אז התשובה שבין כך הוא יצטרך לעשות את זה כדי להחזיר את ההלואה שתתקבל ע"י הגמ"ח כנ"ל.

וזה עוד בלי לדבר על התנאים הדרקוניים כדי לקבל את הלוואה מהגמחי"ם.@שקיעות כתב בדיונים על מאמר - "גמחי"ם או שוק ההון?":

והנה נתון מתוך הסימולטור שאם משקיעים 3200 ל8.5 שנים מקבלים 550,000 אחרי הורדת מיסים (לפי ה8.5 שנים אחרונות), שזה כסף נטו שלך ללא הלוואות והחזרים, ומי שיטען שזה מאאאוד קשה לשים 3200 בכל חודש, אז התשובה שבין כך הוא יצטרך לעשות את זה כדי להחזיר את ההלואה שתתקבל ע"י הגמ"ח כנ"ל

יש אברכים שטוענים

שהטענה "שממילא יצטרכו לשלם את הסכום הזה לפרעון ההלוואה ולכן שיתחילו לשלם את זה בלידת הילד"

לא כ"כ נכונה בהשקפה רוחנית

שהקב"ה זן ומפרנס לכ"א כפי צורכו בזמן הנצרך

כמובן שכשמסתכלים רק בראייה כלכלית יבשה הטענה אינה טענה

אבל כשמנסים לשכנע את הספקנים צריך לזכור ולהכיל טענה זו -

@שקיעות כתב בדיונים על מאמר - "גמחי"ם או שוק ההון?":

והנה נתון מתוך הסימולטור שאם משקיעים 3200 ל8.5 שנים מקבלים 550,000 אחרי הורדת מיסים (לפי ה8.5 שנים אחרונות), שזה כסף נטו שלך ללא הלוואות והחזרים, ומי שיטען שזה מאאאוד קשה לשים 3200 בכל חודש, אז התשובה שבין כך הוא יצטרך לעשות את זה כדי להחזיר את ההלואה שתתקבל ע"י הגמ"ח כנ"ל

יש אברכים שטוענים

שהטענה "שממילא יצטרכו לשלם את הסכום הזה לפרעון ההלוואה ולכן שיתחילו לשלם את זה בלידת הילד"

לא כ"כ נכונה בהשקפה רוחנית

שהקב"ה זן ומפרנס לכ"א כפי צורכו בזמן הנצרך

כמובן שכשמסתכלים רק בראייה כלכלית יבשה הטענה אינה טענה

אבל כשמנסים לשכנע את הספקנים צריך לזכור ולהכיל טענה זו@shimon כתב בדיונים על מאמר - "גמחי"ם או שוק ההון?":

יש אברכים שטוענים

שהטענה "שממילא יצטרכו לשלם את הסכום הזה לפרעון ההלוואה ולכן שיתחילו לשלם את זה בלידת הילד"

לא כ"כ נכונה בהשקפה רוחנית

שהקב"ה זן ומפרנס לכ"א כפי צורכו בזמן הנצרךא. יש עניין מאוד גדול לא להגיע לידי מתנת בשר ודם,

בימנו שחתונה עולה הרבה כסף זה לא סוד, ובכדי לחתן בכבוד צריך להתכונן לזה כשהילד נולד, ולא להגיע לשלב של החתונה "בהפתעה גמורה" ולשבור את הראש מהיכן להביא כסף

ב. הזמן הכי טוב להתחיל להניח כסף בצד זה בגיל צעיר, ולא אחרי שיש משפחה עם ילדים שאז מאוד קשה להתרגל להניח כסף בצד -

מ מונטיפיורי העביר נושא זה מ-גימפל ב-

מ מונטיפיורי העביר נושא זה מ-גימפל ב-

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}