לאחר גיל 21 האם כדאי ואפשרי להשאיר את הכסף בהשקעה?

-

ועוד משהו עברתי עכשיו קצת יותר בפורום ולא הבנתי,

הראל מסלול הלכה עברו גם ל- S&P 500 כמו מיטב?@פדהאל

תמשיך לעבור על הפורום עד שתגיע לאשכולות שמישהו כבר שאל את השאלות שלך...אתה לא חייב למשוך את הכסף,

אפשר ורצוי להשאיר לטווח הארוך,

בודאי אם עכשיו אין לך צורך בו.

אם תשאיר עד גיל 60, תוכל למשוך את הכסף בתור קצבה חודשית בלי מס רווח הון.

סביר להניח שתמשוך את זה לפני.

ולכן אתה יכול להעביר את זה למיטב הלכה לכאורה ללא חשש.אבל לכאורה לא כעת,

הראל הלכה זה לא S&P500 אלא רק סיכון מוגבר של עד 80% מניות, שמתחלקים בין מניות בארץ למניות בחו"ל.

ובגלל התחזקות השקל מול הדולר, הראל הביאו בינתיים תשואה יותר גבוהה.

וגם בגלל שמדדי ת"א הביאו תשואה עודפת.

אם תרצה מסלול דומה עם חשיפה יותר גבוהה של מניות, תוכל להעביר למור הלכה.עכ"פ כשיהיה נראה שהיחס של הדולר שקל מתחיל להשתנות, כפי הנראה שאז יהיה הזמן להעביר למיטב.

כמובן שאני לא נביא.ומכיון שהדמי ניהול שיש בחסכון לכל ילד הם נמוכים מאוד לא כדאי להעביר את זה למקום אחר.

אם תרצה להחכים בשאר הפרטים על חסכון לכל ילד,

תוכל לעשות את זה כאן

חסכון לכל ילד כל המידע.pdf -

@פדהאל הם עברו לפני שנה למדד ומאז המדד עלה והדולר ירד אז זה לא הרוויח יותר מידי

וכנראה לכן זה זמן טוב להעביר את החיסכון לכל ילד למיטב מסלול הלכה -

@פדהאל כתב בלאחר גיל 21 האם כדאי ואפשרי להשאיר את הכסף בהשקעה?:

איך יכול להיות שמיטב זה S&P500 ואחוזי התשואה שלהם כ"כ נמוכים?

חשוב לדעת שS&P500 זה לא מסלול שרק עולה כל הזמן.

זהו מסלול בסיכון מוגבר!

סיכון מוגבר אומר שיתכנו תקופות של ירידות! ואפילו חדות מאד!

לא מודדים את התשואות במסלול בסיכון מוגבר לטווח קצר כמו שנה,

אלא לאורך שנים. -

@פדהאל כתב בלאחר גיל 21 האם כדאי ואפשרי להשאיר את הכסף בהשקעה?:

איך יכול להיות שמיטב זה S&P500 ואחוזי התשואה שלהם כ"כ נמוכים?

חשוב לדעת שS&P500 זה לא מסלול שרק עולה כל הזמן.

זהו מסלול בסיכון מוגבר!

סיכון מוגבר אומר שיתכנו תקופות של ירידות! ואפילו חדות מאד!

לא מודדים את התשואות במסלול בסיכון מוגבר לטווח קצר כמו שנה,

אלא לאורך שנים.@בנימין-26

והנקודה היא שא"א למדוד את זה לפי תשואת המסלול בשנים האחרונות,

כי רק לפני שנה זה נהיה סיכון מוגבר.

צורת המדידה תהיה לפי המדד עצמו ולא לפי המסלול. -

@פדהאל הם עברו לפני שנה למדד ומאז המדד עלה והדולר ירד אז זה לא הרוויח יותר מידי

וכנראה לכן זה זמן טוב להעביר את החיסכון לכל ילד למיטב מסלול הלכה@חופש-כלכלי

נכון שזה זמן טוב להעביר לשם,

אבל זה תלוי באיזה מסלול נמצאים היום.

כפי שכתבתי שמי שנמצא בהראל או במור,

לכאורה עדיין לא הגיע העת להעביר למיטב. -

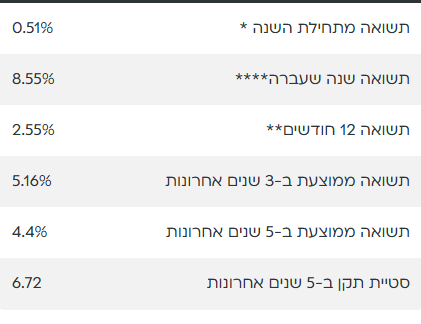

עדיין לא הבנתי איך יכול להיות שהמדד עלה ב14.52% בשנה האחרונה והם עלו רק בחצי אחוז?

וחוץ מזה אני לא מבין אני מסתכל באתר שלהם במסלול הלכה ומה שכתוב שם זה שהצמודי מניה הם S&P אבל מדובר רק על 15%

@פדהאל

הפער בין התשואות הוא בגלל התחזקות השקל וירידת הדולר.

לצורך הדוגמא אם המדד עלה בשנה 20% אבל השקל התחזק 15%, אז אתה תראה רווח רק של 5%.

אבל בשנה אחרת יכול להיות שהדולר יתחזק ותרויח יותר.

כמו לפני שנתיים שהמדד עשה 25% והמסלולים מחקי מדד בארץ עשו 30%.לגבי מה שכתוב באתר, תראה שם בצד

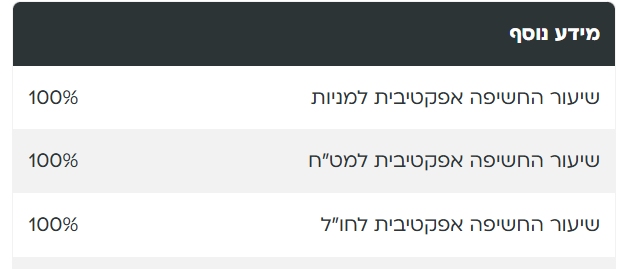

בכל מסלול מנייתי לא כל הכסף נמצא במניות, אבל הוא יכול להיות עם חשיפה של 100% למניות, למרות שרק 15% נמצא בניי"ע.

איך?

זה בגלל שהם משקיעים ע"י אופציות וחוזים עתידיים.

לך זה לא אמור להיות משנה איך הם משיגים את תשואת המדד, העיקר שזה חשיפה של 100% למניות. -

לא הבנתי, אני באמת לא מבין גדול בתחום.

מה זה אומר שיש חשיפה לשלושה מסלולים ב100%?

זאת רק חשיפה או השקעה?

אשמח להסבר יותר מבואר@פדהאל

זה בסדר,

המטרה של הפורום היא כדי לשאול ולקבל הסבר.

זה לא 3 מסלולים.

לכל מסלול יש כללים היכן הוא משקיע, מה הסיכונים והפיזור וכו'.

יש נושא של מניות ואג"ח,

יש נושא של הבדלי המט"ח, כלומר אם משקיעים במניות בשקל או במניות שנסחרות בדולר וכד'. ואז יש כאן השפעת שינוי המט"ח.

יש נושא איפה משקיעים בארץ או בחו"ל.

יכול להיות מסלול שהוא 50% אג"ח ו-50% מניות.

ואותם מניות יכולים להיות 50% בארץ 505 חו"ל.

וכן על זה הדרך.

מסלול הזה שהוא S&P500 הוא 100% חשיפה למניות חו"ל ובדולר.