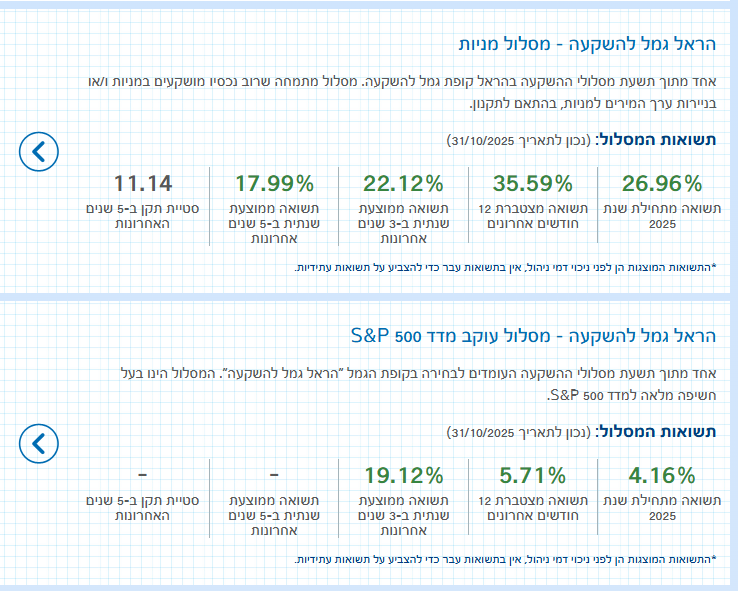

לטווח ארוך. איזה קופת גמל לפתוח? ולמה 'בנקל' ממליצים על S&P ולא על מניות שלפי נתוני 'הראל' הרוויחו יותר?

פנסיה, גמל וקרנות השתלמות

13

פוסטים

8

כותבים

598

צפיות

8

עוקבים

-

בדקתי בהראל ומה שהם נותנים

-

בדקתי בהראל ומה שהם נותנים

@פייבל-אשרינו בS&P צריך להסתכל לאורך זמן ולא לשנה ספיציפית, היו שנים עם עליות נמוכות והיו עם גבוהות, בסוף צריך להסתכל לאורך שנים

-

בדקתי בהראל ומה שהם נותנים

@פייבל-אשרינו

מסלול מניות בכל החברות -

הוא בלי כשרות,

הוא מסלול מנוהל אקטיבי,

וסביר להניח שהוא לא יצליח להכות את מדד הסנופי בטווח הארוך.

אבל בהחלט יהיו שנים שהוא יעקוף אותו,

בגלל סיבות שונות, כדוגמת החשיפה לדולר, והשקעה במקומות אחרים. -

הראל מובילה זה לא נראה כך בכל החברות -

יש רבנים שמאפשרים לשים במסלול מניות ולא צריך הלכה ?

וכן בחיסכון לכל ילד אינפנטי ללא הלכה עושה תשואות יפות

האם זה נכון השמועה שיש רבנים שמתירים ? -

יש רבנים שמאפשרים לשים במסלול מניות ולא צריך הלכה ?

וכן בחיסכון לכל ילד אינפנטי ללא הלכה עושה תשואות יפות

האם זה נכון השמועה שיש רבנים שמתירים ? -

יש רבנים שמאפשרים לשים במסלול מניות ולא צריך הלכה ?

וכן בחיסכון לכל ילד אינפנטי ללא הלכה עושה תשואות יפות

האם זה נכון השמועה שיש רבנים שמתירים ?@אנונימי2 כתב בלטווח ארוך. איזה קופת גמל לפתוח? ולמה 'בנקל' ממליצים על S&P ולא על מניות שלפי נתוני 'הראל' הרוויחו יותר?:

יש רבנים שמאפשרים לשים במסלול מניות ולא צריך הלכה ?

נכון, ולאו דוקא בחיסכון לכל ילד.

תוכל לעיין כאן ולראות את דעת הרב שפרן

הרב שפרן על השקעות מסלול הלכה.pdfוכן בחיסכון לכל ילד אינפנטי ללא הלכה עושה תשואות יפות

לא רק אינפינטי אלא זה בכל החברות במסלול סיכון מוגבר בלי כשרות.

אבל לא בהכרח שצריך לבחור שם,

אחרי שיש מסלולים מצויינים מבחינת תמהילי ההשקעה עם כשרות,

כדוגמת אינפיניטי הלכה ומיטב הלכה, או מור והראל.ניתן להרחיב אפיקים במדריך שלי

חסכון לכל ילד כל המידע.pdfלפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@אנונימי2 כתב בלטווח ארוך. איזה קופת גמל לפתוח? ולמה 'בנקל' ממליצים על S&P ולא על מניות שלפי נתוני 'הראל' הרוויחו יותר?:

יש רבנים שמאפשרים לשים במסלול מניות ולא צריך הלכה ?

נכון, ולאו דוקא בחיסכון לכל ילד.

תוכל לעיין כאן ולראות את דעת הרב שפרן

הרב שפרן על השקעות מסלול הלכה.pdfוכן בחיסכון לכל ילד אינפנטי ללא הלכה עושה תשואות יפות

לא רק אינפינטי אלא זה בכל החברות במסלול סיכון מוגבר בלי כשרות.

אבל לא בהכרח שצריך לבחור שם,

אחרי שיש מסלולים מצויינים מבחינת תמהילי ההשקעה עם כשרות,

כדוגמת אינפיניטי הלכה ומיטב הלכה, או מור והראל.ניתן להרחיב אפיקים במדריך שלי

חסכון לכל ילד כל המידע.pdf -

@צמיחה אגב: אפל גוגל וכו, אין בהם את כל השלוש חמורות? איך יכול להיות שיש הכשר לS&P?

@פייבל-אשרינו כתב בלטווח ארוך. איזה קופת גמל לפתוח? ולמה 'בנקל' ממליצים על S&P ולא על מניות שלפי נתוני 'הראל' הרוויחו יותר?:

אגב: אפל גוגל וכו, אין בהם את כל השלוש חמורות? איך יכול להיות שיש הכשר לS&P?

מפנה למאמר שהעלתי כאן בפורום שמסביר את זה כאן -

@אנונימי2 כתב בלטווח ארוך. איזה קופת גמל לפתוח? ולמה 'בנקל' ממליצים על S&P ולא על מניות שלפי נתוני 'הראל' הרוויחו יותר?:

יש רבנים שמאפשרים לשים במסלול מניות ולא צריך הלכה ?

נכון, ולאו דוקא בחיסכון לכל ילד.

תוכל לעיין כאן ולראות את דעת הרב שפרן

הרב שפרן על השקעות מסלול הלכה.pdfוכן בחיסכון לכל ילד אינפנטי ללא הלכה עושה תשואות יפות

לא רק אינפינטי אלא זה בכל החברות במסלול סיכון מוגבר בלי כשרות.

אבל לא בהכרח שצריך לבחור שם,

אחרי שיש מסלולים מצויינים מבחינת תמהילי ההשקעה עם כשרות,

כדוגמת אינפיניטי הלכה ומיטב הלכה, או מור והראל.ניתן להרחיב אפיקים במדריך שלי

חסכון לכל ילד כל המידע.pdf -

אני לא יכול לקרוא את כל המסמך

תכלס, הרב שפרן מתיר קופות גמל, פנסיה קרן השתלמות, חיסכון לכל ילד

להכניס במסלולים ללא הכשר ?

-

מתוך דבריו:

"סוף דבר, נראה שאין לחשוש להשקיע

בקרנות - ובפרט בקרנות פנסיה- אם יגלה להם דעתו שאין רצונו

שישקיעו את כספו בהשקעות האסורות

עפ"י הלכה"

השאלה איך אני מגלה דעת לדוגמא לחברת אינפנטי מסלול סיכון מוגבר לא הלכה?

לשלוח להם פקס ???@אנונימי2

אולי קודם תשאל את הרב שלך - אם יש לך.

לגבי חיסכון לכל ילד,

אמנם ציינתי במדריך שלי שמסלולי סיכון מוגבר באמת השיגו תשואה ממש יפה.

אבל כמדומני שבשאר המוצרים הפנסיוניים הם לא השיגו את התשואה הזאת,

אז באמת אין כ"כ אינדקציה לנחש האם הם ימשיכו להכות את המדד.

ולכן יש מצב שמסלול הלכה הוא עדיין עדיף,

אבל זו בהחלט שאלה שאני לא יודע מה לומר. - אם יגלה להם דעתו שאין רצונו

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}