מדריך מעשי וקל לקריאה לטיפול בכספי החיסכון לכל ילד - מצווה לפרסם

חיסכון לכל ילד

36

פוסטים

10

כותבים

1.5k

צפיות

9

עוקבים

-

@מ.-יפה כתב בקובץ שהכנתי ויעשה לכם סדר בנושא החל"י - ראוי לפרסם:

הכנתי את הקובץ בעמל רב ואני אשמח שתפרסמו אותו אבל עם הקישור לפורום בכדי שאקבל הערות ואתקן בקבצים הבאים.

קובץ הסבר על קופות חיסכון לכל ילד.pdfאשריך.

עדיין מצאתי תשובה לשאלה הפשוטה והחשובה כל כך,

מי נתן לכל החברות אישור להעביר בבת אחת אלפי ועשרות אלפי ילדים ששוהים אצלם במסלול הלכה למסלול מנייתי, בו בזמן שרבים מהם הם בגילאים שהם מושכים כבר את הכסף, ובמידה ותהיה תקופה של נפילות הם ינזקו מהמהלך.הרי לא כל הילדים שמושקעים במיטב, אינפניטי הראל ומור, הם פחות מגיל 10, סביר להניח שיש שם גם כאלו בני 21 שכבר רוצים למשוך את הכסף, ומי שמם לקבל החלטה עבור כלל הילדים ולהעביר את כולם מסלול.

@ניסן-עציוני כתב במדריך מעשי וקל לקריאה לטיפול בכספי החיסכון לכל ילד - מצווה לפרסם:

בו בזמן שרבים מהם הם בגילאים שהם מושכים כבר את הכסף, ובמידה ותהיה תקופה של נפילות הם ינזקו מהמהלך.

שאלה יפה

אני מניח שהם טוענים שאם אתה במסלול הלכה ההתחייבות היחידה שיש לחברת השקעות שזה אכן כשר כל השאר אין לך 'זכות טענה' עליהם, כמו שאם בחרת בניהול אקיבי ושנה אחת המנהל החליט להשקיע יותר באגחים אל תבוא אליו בטענות אם שנה לאחמ"כ הוא שינה את הרכב ההשקעות שלו -

@מ.-יפה

מיוחד מאוד,

מסודר וברור.כמה הערות והארות על הנכתב:

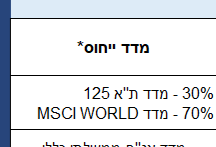

לגבי חברת מור,

היא רק בכשרות הרב דביר ולא בכשרות תשואה כהלכה.בתמהילי ההשקעה לשנת 2025 מופיע כך

אבל באמת בדו"חות הם כתבו

אבל סביר להניח שהם יחזרו חזרה למדד הייחוס,

כלומר גם חברת מור תהיה בפיזור רחב.אם יש הכפלה לילד הקודם, אז אוטומטי יהיה הכפלה לילד הבא.

ובנוסח אחר,

הפקדות הביטוח לאומי עבור הילד שנולד עכשיו, יהיו אוטומטי בדיוק כמו הילד שלפניו.

[אני כותב את זה גם מתוך הניסיון].

אבל אין שום בעיה לעדכן את זה.נראה לי שאינפיניטי זה מדד עולמי הרבה יותר משנתיים,

כמו כן לא ידוע לי שהיה בעיה לעבור מקופה לקופה [בין קופות גמל].@צמיחה כתב במדריך מעשי וקל לקריאה לטיפול בכספי החיסכון לכל ילד - מצווה לפרסם:

אם יש הכפלה לילד הקודם, אז אוטומטי יהיה הכפלה לילד הבא.

ובנוסח אחר,

הפקדות הביטוח לאומי עבור הילד שנולד עכשיו, יהיו אוטומטי בדיוק כמו הילד שלפניו.

[אני כותב את זה גם מתוך הניסיון].

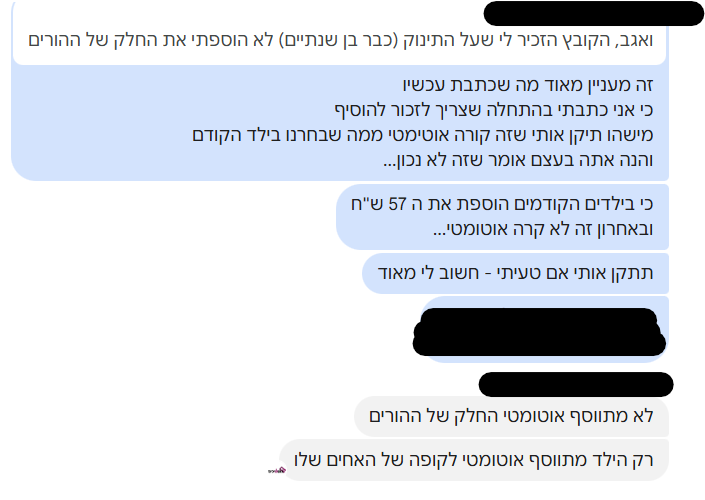

אבל אין שום בעיה לעדכן את זה.תיקנתי את הנקודה הזו מהקובץ הקודם עפ"י מה שכתבת כאן

שגם ההכפלה מתבצעת אוטומטית עפ"י מה שהיה בילד הקודם

אבל הבוקר מישהו שלח לי תודה רבה על הקובץ

וכתב לי שתוך כדי זה הזכיר לו לעשות הכפלה על הילד האחרון שנולד לפני שנתיים

אמרתי לו שזה אמור להיות אוטומטי

והוא כתב לי שמנסיון זה לא נכון ולא הוכפל לו אוטומטית על הילד האחרון למרות שלכל הקודמים כן הייתה הכפלה.

-

@צמיחה כתב במדריך מעשי וקל לקריאה לטיפול בכספי החיסכון לכל ילד - מצווה לפרסם:

אם יש הכפלה לילד הקודם, אז אוטומטי יהיה הכפלה לילד הבא.

ובנוסח אחר,

הפקדות הביטוח לאומי עבור הילד שנולד עכשיו, יהיו אוטומטי בדיוק כמו הילד שלפניו.

[אני כותב את זה גם מתוך הניסיון].

אבל אין שום בעיה לעדכן את זה.תיקנתי את הנקודה הזו מהקובץ הקודם עפ"י מה שכתבת כאן

שגם ההכפלה מתבצעת אוטומטית עפ"י מה שהיה בילד הקודם

אבל הבוקר מישהו שלח לי תודה רבה על הקובץ

וכתב לי שתוך כדי זה הזכיר לו לעשות הכפלה על הילד האחרון שנולד לפני שנתיים

אמרתי לו שזה אמור להיות אוטומטי

והוא כתב לי שמנסיון זה לא נכון ולא הוכפל לו אוטומטית על הילד האחרון למרות שלכל הקודמים כן הייתה הכפלה.

-

@מ.-יפה כתב בקובץ שהכנתי ויעשה לכם סדר בנושא החל"י - ראוי לפרסם:

הכנתי את הקובץ בעמל רב ואני אשמח שתפרסמו אותו אבל עם הקישור לפורום בכדי שאקבל הערות ואתקן בקבצים הבאים.

קובץ הסבר על קופות חיסכון לכל ילד.pdfאשריך.

עדיין מצאתי תשובה לשאלה הפשוטה והחשובה כל כך,

מי נתן לכל החברות אישור להעביר בבת אחת אלפי ועשרות אלפי ילדים ששוהים אצלם במסלול הלכה למסלול מנייתי, בו בזמן שרבים מהם הם בגילאים שהם מושכים כבר את הכסף, ובמידה ותהיה תקופה של נפילות הם ינזקו מהמהלך.הרי לא כל הילדים שמושקעים במיטב, אינפניטי הראל ומור, הם פחות מגיל 10, סביר להניח שיש שם גם כאלו בני 21 שכבר רוצים למשוך את הכסף, ומי שמם לקבל החלטה עבור כלל הילדים ולהעביר את כולם מסלול.

-

@ניסן-עציוני @מ.-יפה @צמיחה

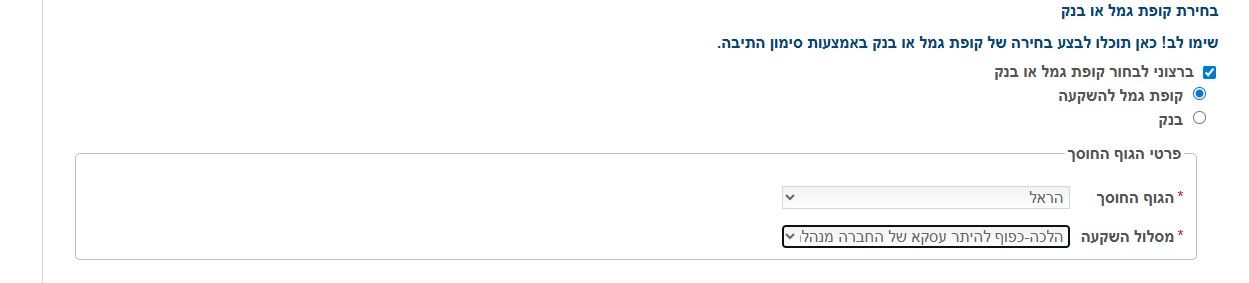

עוד שאלה האם אפשר גם לבטל את ההכפלה? ז"א שכשהילד קרוב יותר לגיל המשיכה איני רוצה להפקיד לחל"י אלא למקום שיהיה לטווח ארוך יותר. -

@מ.-יפה

גם @רחל-עומסי כתבה שהיא ראתה אצל לקוחות שזה לא היה באותו מסלול.

אני מניח שזה בגלל שיש טעויות.

לכן כדאי להוסיף בקובץ שלא תמיד זה מבוצע אוטומטי וכדאי לעקוב, גם אחרי ההכפלה, וגם אחרי המסלול. -

זהזה?

-

האם אפשר להביא כאן שוב את החוברת אחרי התיקונים תודה.

-

זהזה?

-

האם אפשר להביא כאן שוב את החוברת אחרי התיקונים תודה.

@יעקב-מהעיר-לוד

זה נמצע בתחילת האשכול

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}