השקעה ללא סיכון לטווח הארוך, ניפוץ המיתוס שהתקבע.

שוק ההון והשקעות

23

פוסטים

10

כותבים

885

צפיות

10

עוקבים

-

האם אנחנו באמת מוכנים למה ששוק ההון עלול לעשות לכסף שלנו לטוב ולרע?האם אנחנו באמת מבינים את הסיכון בשוק ההון אפילו לטווח הארוך?

כשמסתכלים על גרף של שוק המניות לאורך עשרות שנים, הכול נראה כמעט טריוויאלי.

הקו עולה.

יש ירידות בדרך - לפעמים אפילו חדות - אבל במבט רחב (כשעושים זום אאוט) המגמה ברורה:

השווקים נוטים לעלות לאורך זמן.מכאן נולדה אחת האמירות המפורסמות ביותר בעולם ההשקעות:

"בטווח הארוך שוק המניות תמיד עולה."

יש בזה הרבה אמת. אבל כמו הרבה משפטים פופולריים, שמכילים הכללות, גם כאן זה לא מדוייק.

כי השוק אולי עולה בטווח הארוך - אבל הדרך לשם יכולה להיות מאוד לא נעימה.

לפעמים אפילו במשך עשור שלם.

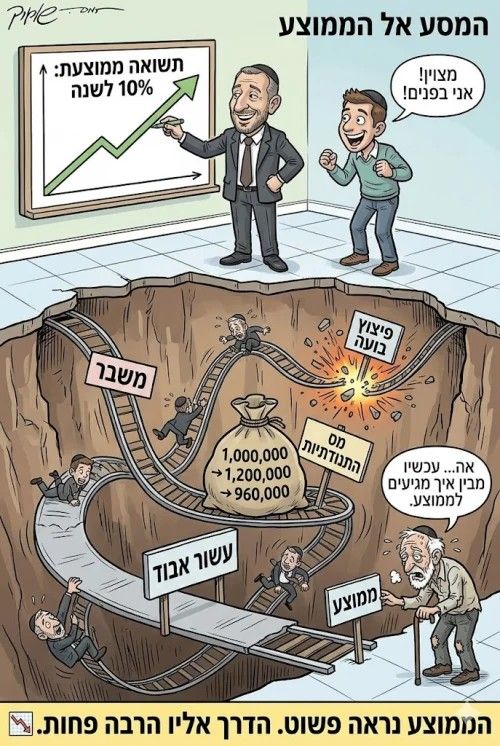

ממוצעים יכולים להטעות...

רוב האנשים מכירים את הנתון הבא:

שוק המניות האמריקאי הניב בערך 10% תשואה שנתית בממוצע לאורך ההיסטוריה.

זה מספר שמופיע כמעט בכל ספר השקעות, בכל מצגת פיננסית ובאין־ספור בלוגים.

אבל יש כאן נקודה חשובה.

המספר הזה הוא ממוצע.

בפועל, שוק ההון כמעט אף פעם לא עולה בצורה חלקה.

יש שנים של עליות חדות.

יש שנים של ירידות חדות.

ולפעמים יש גם כמה שנים שבהן השוק פשוט מתבוסס במקום.|-מלכודת הממוצעים-|

אחת הטעויות הנפוצות ביותר של משקיעים הוא להסתכל על הממוצע ההיסטורי ולחשוב שזה מה שהם יקבלו בוודאות.

לדוגמה, מדד S&P 500 הניב לאורך זמן בערך 10% בשנה בממוצע לפני אינפלציה. הרבה אנשים מתרגמים את הנתון הזה לציפייה פשוטה: התיק שלי יעלה בערך 10% בכל שנה, לטווח ארוך.

במציאות זה כמובן לא עובד כך.

השוק יכול לעלות 25% בשנה אחת, לרדת 30% בשנה אחרת, ולתת כמה שנים כמעט ללא תשואה בכלל. הממוצע נשאר יפה על הנייר - אבל הדרך אליו יכולה להיות מאוד לא נעימה.

||כך זה נראה?

||

|||-למה התנודתיות "גונבת" תשואה-|

יש כאן עניין מתמטי שרבים לא מודעים אליו.

נניח תיק של מיליון שקל.

בשנה הראשונה השוק עולה 20%, והתיק שווה 1.2 מיליון.

בשנה השנייה השוק יורד 20%.אם נסתכל על הממוצע בנקודה הזאת, הרי שהממוצע הוא 0%.

אבל, כמה נשאר?

960 אלף שקל.

כלומר, למרות שהתשואה הממוצעת היא אפס, המשקיע הפסיד בפועל כסף, וכדי לתקן את הירידה של השוק הוא יהיה צריך להאיזר באורך רוח.

זו הסיבה שמשקיעים לא חווים את הממוצע של השוק האמיתי, אלא את הממוצע כולל התנודתיות - והוא בדרך כלל נמוך יותר. ככל שהתנודתיות גבוהה יותר, כך הפער גדל.

יש מי שמכנים את זה “מס התנודתיות”.

(מי שלמד על ריבית דריבית, צריך לדעת שזה עובד גם הפוך).

|-הסיכון שאנשים כמעט לא מדברים עליו...-|

עוד גורם קריטי נקרא סיכון רצף התשואות. וכבר הרחיבו עליו בעבר באחד המאמרים.

ממליץ (זו ההמלצה היחידה שלי, חוץ מזה שום דבר אינו המלצה) לקרוא על זה כאן:

https://www.hasolidit.com/סיכון-רצף-התשואות-כי-גם-משקיעים-לטווחבקצרה: הוא לא משפיע כמעט בכלל על מי שרק מפקיד כסף לתיק לאורך השנים. אבל עבור מי שמושך כסף מהתיק - למשל בפנסיה - הוא יכול להיות ההבדל בין הצלחה לכישלון, בהנחה שכולנו נמשוך יום אחד, זה רלוונטי לכל אחד.

נניח שני משקיעים שמושכים כסף מתיק של מיליון שקל.

שניהם חווים בדיוק את אותן תשואות לאורך השנים. ההבדל היחיד הוא הסדר.

משקיע אחד חווה את השנים הטובות בתחילת הדרך.

השני חווה דווקא את השנים הרעות בהתחלה.ושניהם מושכים כעת חלק מהכסף.

למרות שהתשואה הממוצעת זהה - התוצאה הסופית יכולה להיות שונה לגמרי. מי שחווה ירידות בתחילת הדרך עלול למצוא את עצמו מוכר חלק גדול מהתיק בדיוק כשהשוק בשפל.

ואז מי שחווה ירידות בתחילת הדרך נאלץ למכור חלק גדול מהתיק כשהמחירים נמוכים. כשהשוק מתאושש, נשאר פשוט פחות כסף שיכול להשתתף בעליות.

|-האם הזמן יעשה את שלו?-|

כשמדברים על השקעה לטווח ארוך, הרבה פעמים שומעים את המשפט:

"אם מחכים מספיק זמן - תמיד מרוויחים."

אבל ההיסטוריה מראה שהתמונה קצת יותר מורכבת לגבי ההגדרה של 'מספיק זמן'...

יש תקופות לא קצרות שבהן השוק פשוט לא מתקדם כמעט בכלל.

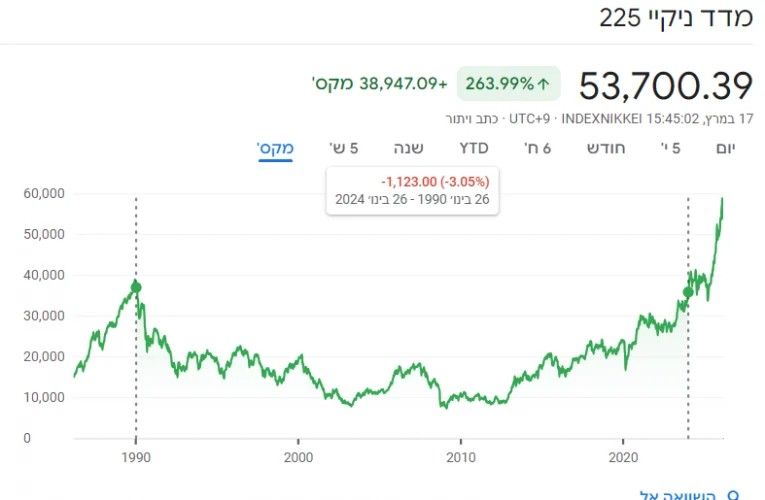

אחת הדוגמאות הידועות היא מה שנקרא לעיתים “העשור האבוד” של שוק המניות האמריקאי.

בין השנים 2000 ל-2010, מדד המניות האמריקאי המרכזי כמעט שלא התקדם.

בתחילת שנת 2000 המדד עמד בערך על 1,450 נקודות,

ועשר שנים מאוחר יותר - סביב 1,100–1,200 נקודות.כלומר, אחרי עשור שלם, משקיע שהיה נכנס בדיוק בשיא בועת הדוט-קום היה מוצא את עצמו עם תשואה כמעט אפסית, ולעיתים אפילו שלילית (לפני דיבידנדים).

**תחשבו על זה, יוסי הקטנטן והחמוד שמיד אחרי החלאקה שלו, סבא שמואל מארה"ב קנה בשבילו S&P500 בשביל שיהיה כסף לבר מצוה של יוסי החמוד...

סבא שמואל הוא משקיע פאסיבי לכן הוא מתנזר מכל כלי התקשורת, ואין לו חצי מושג על מה שקורה בשווקים.

עבר עשור, יוסי כבר בחור בר מצוה, איזה התרגשות, סבא שמואל מתקשר לברוקר, "כמה כסף יש לי בתיק, לפי הממוצע אמור להיות לי פי 2 לפחות...".

"מיסטר שמואל", אומר הפקיד בחדר המסחר, "צר לי לאכזב אותך התיק לא הביא שום תשואה, ואפילו יש קצת הפסד".

למי שרוצה סיום טוב: סבא שמואל המתין כמה שנים והעניק לנכדו נדוניה יפה מאוד לחתונה...**

וזו לא דוגמה יחידה.

גם בשווקים אחרים היו תקופות ארוכות של קיפאון.

לדוגמה:

יפן אחרי 1989

שוק המניות היפני הגיע לשיא בסוף שנות ה-80 מכפיל הרווח של השוק היפני אז היה אסטרונומי (סביב 60 ומעלה).

מאז עברו יותר משלושה עשורים שבהם המדד התקשה מאוד לחזור לרמות האלה.זו תזכורת לכך שגם שווקים גדולים ומפותחים יכולים לעבור תקופות ארוכות של דשדוש.

מה המשמעות למשקיע?

הנקודה כאן איננה לטעון ששוק המניות לא משתלם.

ההיסטוריה דווקא מראה שבטווח ארוך מאוד - מניות היו בין ההשקעות המצליחות ביותר.

אבל חשוב להבין שגם בתוך מגמה ארוכת טווח של עלייה, יכולים להיות עשורים שלמים שלא מייצרים כמעט תשואה.

ולכן כאשר בונים תוכנית פיננסית - במיוחד אם היא מבוססת על משיכת כסף מהתיק בעתיד - כדאי לקחת בחשבון גם תרחישים כאלה.

לא כי הם בהכרח יקרו.

אלא כי ההיסטוריה מלמדת שהם בהחלט אפשריים.

(סתם כך שווה להרחיב על זה פעם... לא כל מדד רחב מתאושש מהר, המדד היפני כאמור, התאושש רק לאחר 34 שנים!)

במילים אחרות - תקופות ארוכות ללא תשואה הן לא תרחיש דמיוני.

|-אז למה אנשים כמעט לא חושבים על זה?-|

הגעתי למסקנה שיש לכך כמה סיבות פסיכולוגיות די פשוטות.

ראשית, אנחנו מושפעים מאוד מהעבר הקרוב. אם בעשור האחרון השוק עלה יפה, קל להאמין שכך זה תמיד יהיה, זו הטיה פסיכולוגית שנקראת Recency Bias - הטיית האחרונות. עיין ערך מדד ת"א שקיבל מקום של כבוד בכוללים...

||מי צודק?

||שנית, אנחנו נוטים להסתכל בעיקר על סיפורי הצלחה. מדברים הרבה על השוק האמריקאי, ופחות על מדינות שבהן שוק המניות דשדש שנים ארוכות.

ושלישית - קשה מאוד עד בלתי אפשרי לדמיין מצב שבו התיק שלך לא מתקדם במשך שנים.

ומה עושים עם זה?

המסקנה היא לא ששוק ההון מסוכן מדי או שצריך להימנע ממנו. להפך - לאורך זמן הוא עדיין אחד הכלים החזקים ביותר לבניית הון.

אבל כן חשוב להבין את הסיכונים האמיתיים ולהתכונן אליהם.

מה יקרה אם בעוד עשר שנים התיק שלנו יהיה בערך באותו מקום שבו הוא נמצא היום?

האם התוכנית הכלכלית שלנו עדיין תעבוד?

-כמה רעיונות שיכולים לסייע, (אני בטוח שיש לכם עוד כמה אשמח לשמוע בתגובות)-

להימנע מתכנון שמבוסס רק על הממוצע ההיסטורי, ולקחת בחשבון עוד אפשרויות...

ולשמור על פיזור השקעות רחב ככל האפשר, פיזור גיאוגרפי הוא קריטי – מי שהיה מושקע רק ביפן בשנים הנ"ל, חווה טראומה פיננסית, בעוד שמי שהיה מפוזר גלובלית נהנה מהצמיחה של שאר המדינות.

ומי שמבין את הסיכונים מראש - בדרך כלל גם מתמודד איתם הרבה יותר טוב כשהם מגיעים.לסיום:

סטטיסטיקה בהגדרתה היא ידע על העבר.

אבל חשוב לזכור שהיא לא הבטחה על העתיד.

הממוצעים ההיסטוריים יכולים לתת לנו כיוון כללי, אבל הם לא מספרים את כל הסיפור, וגם לא יכולים לספר.

הדרך האמיתית של שוק ההון מלאה בעליות, ירידות, תקופות טובות ותקופות מאתגרות.

ומי שמבין את זה מראש - בדרך כלל מגיע הרבה יותר מוכן לרגעים שבהם השוק מחליט להזכיר לנו עד כמה הוא יכול להיות בלתי צפוי.

|-"משקיע מקצוען בודק מה הסיכונים, משקיע חובבן בודק איפה היו תשואות העבר הגבוהות"-|

נ.ב. במאמר זה סקרתי את הסיכונים בהשקעה עצמה, אבל לפני הכל חשוב לזכור את הסיכון מספר 1, שהוא המשקיע בעצמו!

ואחתום במשפט הידוע "קרקעית הבורסה מלאה בעצמותיהם של אלו שידעו בדיוק מה לעשות, וכשלו ליישם זאת".המאמר הינו אינפורמטיבי בלבד, ואינו ייעוץ או המלצה לשום פעולה כלשהי...

קצת על המאמר: זה עלה לי בשעות ארוכות, ובניסוחים, מחיקות, טיוטות וכו'... אשמח שתגיבו, תסמנו, ותספרו לי האם אהבתם!

המאמר הינו חומר למידה בלבד! ואין בדברים משום ייעוץ או המלצה.✨ גישה רעננה לכסף שלך

-

האם אנחנו באמת מוכנים למה ששוק ההון עלול לעשות לכסף שלנו לטוב ולרע?האם אנחנו באמת מבינים את הסיכון בשוק ההון אפילו לטווח הארוך?

כשמסתכלים על גרף של שוק המניות לאורך עשרות שנים, הכול נראה כמעט טריוויאלי.

הקו עולה.

יש ירידות בדרך - לפעמים אפילו חדות - אבל במבט רחב (כשעושים זום אאוט) המגמה ברורה:

השווקים נוטים לעלות לאורך זמן.מכאן נולדה אחת האמירות המפורסמות ביותר בעולם ההשקעות:

"בטווח הארוך שוק המניות תמיד עולה."

יש בזה הרבה אמת. אבל כמו הרבה משפטים פופולריים, שמכילים הכללות, גם כאן זה לא מדוייק.

כי השוק אולי עולה בטווח הארוך - אבל הדרך לשם יכולה להיות מאוד לא נעימה.

לפעמים אפילו במשך עשור שלם.

ממוצעים יכולים להטעות...

רוב האנשים מכירים את הנתון הבא:

שוק המניות האמריקאי הניב בערך 10% תשואה שנתית בממוצע לאורך ההיסטוריה.

זה מספר שמופיע כמעט בכל ספר השקעות, בכל מצגת פיננסית ובאין־ספור בלוגים.

אבל יש כאן נקודה חשובה.

המספר הזה הוא ממוצע.

בפועל, שוק ההון כמעט אף פעם לא עולה בצורה חלקה.

יש שנים של עליות חדות.

יש שנים של ירידות חדות.

ולפעמים יש גם כמה שנים שבהן השוק פשוט מתבוסס במקום.|-מלכודת הממוצעים-|

אחת הטעויות הנפוצות ביותר של משקיעים הוא להסתכל על הממוצע ההיסטורי ולחשוב שזה מה שהם יקבלו בוודאות.

לדוגמה, מדד S&P 500 הניב לאורך זמן בערך 10% בשנה בממוצע לפני אינפלציה. הרבה אנשים מתרגמים את הנתון הזה לציפייה פשוטה: התיק שלי יעלה בערך 10% בכל שנה, לטווח ארוך.

במציאות זה כמובן לא עובד כך.

השוק יכול לעלות 25% בשנה אחת, לרדת 30% בשנה אחרת, ולתת כמה שנים כמעט ללא תשואה בכלל. הממוצע נשאר יפה על הנייר - אבל הדרך אליו יכולה להיות מאוד לא נעימה.

||כך זה נראה?

|||-למה התנודתיות "גונבת" תשואה-|

יש כאן עניין מתמטי שרבים לא מודעים אליו.

נניח תיק של מיליון שקל.

בשנה הראשונה השוק עולה 20%, והתיק שווה 1.2 מיליון.

בשנה השנייה השוק יורד 20%.אם נסתכל על הממוצע בנקודה הזאת, הרי שהממוצע הוא 0%.

אבל, כמה נשאר?

960 אלף שקל.

כלומר, למרות שהתשואה הממוצעת היא אפס, המשקיע הפסיד בפועל כסף, וכדי לתקן את הירידה של השוק הוא יהיה צריך להאיזר באורך רוח.

זו הסיבה שמשקיעים לא חווים את הממוצע של השוק האמיתי, אלא את הממוצע כולל התנודתיות - והוא בדרך כלל נמוך יותר. ככל שהתנודתיות גבוהה יותר, כך הפער גדל.

יש מי שמכנים את זה “מס התנודתיות”.

(מי שלמד על ריבית דריבית, צריך לדעת שזה עובד גם הפוך).

|-הסיכון שאנשים כמעט לא מדברים עליו...-|

עוד גורם קריטי נקרא סיכון רצף התשואות. וכבר הרחיבו עליו בעבר באחד המאמרים.

ממליץ (זו ההמלצה היחידה שלי, חוץ מזה שום דבר אינו המלצה) לקרוא על זה כאן:

https://www.hasolidit.com/סיכון-רצף-התשואות-כי-גם-משקיעים-לטווחבקצרה: הוא לא משפיע כמעט בכלל על מי שרק מפקיד כסף לתיק לאורך השנים. אבל עבור מי שמושך כסף מהתיק - למשל בפנסיה - הוא יכול להיות ההבדל בין הצלחה לכישלון, בהנחה שכולנו נמשוך יום אחד, זה רלוונטי לכל אחד.

נניח שני משקיעים שמושכים כסף מתיק של מיליון שקל.

שניהם חווים בדיוק את אותן תשואות לאורך השנים. ההבדל היחיד הוא הסדר.

משקיע אחד חווה את השנים הטובות בתחילת הדרך.

השני חווה דווקא את השנים הרעות בהתחלה.ושניהם מושכים כעת חלק מהכסף.

למרות שהתשואה הממוצעת זהה - התוצאה הסופית יכולה להיות שונה לגמרי. מי שחווה ירידות בתחילת הדרך עלול למצוא את עצמו מוכר חלק גדול מהתיק בדיוק כשהשוק בשפל.

ואז מי שחווה ירידות בתחילת הדרך נאלץ למכור חלק גדול מהתיק כשהמחירים נמוכים. כשהשוק מתאושש, נשאר פשוט פחות כסף שיכול להשתתף בעליות.

|-האם הזמן יעשה את שלו?-|

כשמדברים על השקעה לטווח ארוך, הרבה פעמים שומעים את המשפט:

"אם מחכים מספיק זמן - תמיד מרוויחים."

אבל ההיסטוריה מראה שהתמונה קצת יותר מורכבת לגבי ההגדרה של 'מספיק זמן'...

יש תקופות לא קצרות שבהן השוק פשוט לא מתקדם כמעט בכלל.

אחת הדוגמאות הידועות היא מה שנקרא לעיתים “העשור האבוד” של שוק המניות האמריקאי.

בין השנים 2000 ל-2010, מדד המניות האמריקאי המרכזי כמעט שלא התקדם.

בתחילת שנת 2000 המדד עמד בערך על 1,450 נקודות,

ועשר שנים מאוחר יותר - סביב 1,100–1,200 נקודות.כלומר, אחרי עשור שלם, משקיע שהיה נכנס בדיוק בשיא בועת הדוט-קום היה מוצא את עצמו עם תשואה כמעט אפסית, ולעיתים אפילו שלילית (לפני דיבידנדים).

**תחשבו על זה, יוסי הקטנטן והחמוד שמיד אחרי החלאקה שלו, סבא שמואל מארה"ב קנה בשבילו S&P500 בשביל שיהיה כסף לבר מצוה של יוסי החמוד...

סבא שמואל הוא משקיע פאסיבי לכן הוא מתנזר מכל כלי התקשורת, ואין לו חצי מושג על מה שקורה בשווקים.

עבר עשור, יוסי כבר בחור בר מצוה, איזה התרגשות, סבא שמואל מתקשר לברוקר, "כמה כסף יש לי בתיק, לפי הממוצע אמור להיות לי פי 2 לפחות...".

"מיסטר שמואל", אומר הפקיד בחדר המסחר, "צר לי לאכזב אותך התיק לא הביא שום תשואה, ואפילו יש קצת הפסד".

למי שרוצה סיום טוב: סבא שמואל המתין כמה שנים והעניק לנכדו נדוניה יפה מאוד לחתונה...**

וזו לא דוגמה יחידה.

גם בשווקים אחרים היו תקופות ארוכות של קיפאון.

לדוגמה:

יפן אחרי 1989

שוק המניות היפני הגיע לשיא בסוף שנות ה-80 מכפיל הרווח של השוק היפני אז היה אסטרונומי (סביב 60 ומעלה).

מאז עברו יותר משלושה עשורים שבהם המדד התקשה מאוד לחזור לרמות האלה.זו תזכורת לכך שגם שווקים גדולים ומפותחים יכולים לעבור תקופות ארוכות של דשדוש.

מה המשמעות למשקיע?

הנקודה כאן איננה לטעון ששוק המניות לא משתלם.

ההיסטוריה דווקא מראה שבטווח ארוך מאוד - מניות היו בין ההשקעות המצליחות ביותר.

אבל חשוב להבין שגם בתוך מגמה ארוכת טווח של עלייה, יכולים להיות עשורים שלמים שלא מייצרים כמעט תשואה.

ולכן כאשר בונים תוכנית פיננסית - במיוחד אם היא מבוססת על משיכת כסף מהתיק בעתיד - כדאי לקחת בחשבון גם תרחישים כאלה.

לא כי הם בהכרח יקרו.

אלא כי ההיסטוריה מלמדת שהם בהחלט אפשריים.

(סתם כך שווה להרחיב על זה פעם... לא כל מדד רחב מתאושש מהר, המדד היפני כאמור, התאושש רק לאחר 34 שנים!)

במילים אחרות - תקופות ארוכות ללא תשואה הן לא תרחיש דמיוני.

|-אז למה אנשים כמעט לא חושבים על זה?-|

הגעתי למסקנה שיש לכך כמה סיבות פסיכולוגיות די פשוטות.

ראשית, אנחנו מושפעים מאוד מהעבר הקרוב. אם בעשור האחרון השוק עלה יפה, קל להאמין שכך זה תמיד יהיה, זו הטיה פסיכולוגית שנקראת Recency Bias - הטיית האחרונות. עיין ערך מדד ת"א שקיבל מקום של כבוד בכוללים...

||מי צודק?

||שנית, אנחנו נוטים להסתכל בעיקר על סיפורי הצלחה. מדברים הרבה על השוק האמריקאי, ופחות על מדינות שבהן שוק המניות דשדש שנים ארוכות.

ושלישית - קשה מאוד עד בלתי אפשרי לדמיין מצב שבו התיק שלך לא מתקדם במשך שנים.

ומה עושים עם זה?

המסקנה היא לא ששוק ההון מסוכן מדי או שצריך להימנע ממנו. להפך - לאורך זמן הוא עדיין אחד הכלים החזקים ביותר לבניית הון.

אבל כן חשוב להבין את הסיכונים האמיתיים ולהתכונן אליהם.

מה יקרה אם בעוד עשר שנים התיק שלנו יהיה בערך באותו מקום שבו הוא נמצא היום?

האם התוכנית הכלכלית שלנו עדיין תעבוד?

-כמה רעיונות שיכולים לסייע, (אני בטוח שיש לכם עוד כמה אשמח לשמוע בתגובות)-

להימנע מתכנון שמבוסס רק על הממוצע ההיסטורי, ולקחת בחשבון עוד אפשרויות...

ולשמור על פיזור השקעות רחב ככל האפשר, פיזור גיאוגרפי הוא קריטי – מי שהיה מושקע רק ביפן בשנים הנ"ל, חווה טראומה פיננסית, בעוד שמי שהיה מפוזר גלובלית נהנה מהצמיחה של שאר המדינות.

ומי שמבין את הסיכונים מראש - בדרך כלל גם מתמודד איתם הרבה יותר טוב כשהם מגיעים.לסיום:

סטטיסטיקה בהגדרתה היא ידע על העבר.

אבל חשוב לזכור שהיא לא הבטחה על העתיד.

הממוצעים ההיסטוריים יכולים לתת לנו כיוון כללי, אבל הם לא מספרים את כל הסיפור, וגם לא יכולים לספר.

הדרך האמיתית של שוק ההון מלאה בעליות, ירידות, תקופות טובות ותקופות מאתגרות.

ומי שמבין את זה מראש - בדרך כלל מגיע הרבה יותר מוכן לרגעים שבהם השוק מחליט להזכיר לנו עד כמה הוא יכול להיות בלתי צפוי.

|-"משקיע מקצוען בודק מה הסיכונים, משקיע חובבן בודק איפה היו תשואות העבר הגבוהות"-|

נ.ב. במאמר זה סקרתי את הסיכונים בהשקעה עצמה, אבל לפני הכל חשוב לזכור את הסיכון מספר 1, שהוא המשקיע בעצמו!

ואחתום במשפט הידוע "קרקעית הבורסה מלאה בעצמותיהם של אלו שידעו בדיוק מה לעשות, וכשלו ליישם זאת".המאמר הינו אינפורמטיבי בלבד, ואינו ייעוץ או המלצה לשום פעולה כלשהי...

קצת על המאמר: זה עלה לי בשעות ארוכות, ובניסוחים, מחיקות, טיוטות וכו'... אשמח שתגיבו, תסמנו, ותספרו לי האם אהבתם!

המאמר הינו חומר למידה בלבד! ואין בדברים משום ייעוץ או המלצה. -

חבל שאתה לא עם אותו שם בשנ הניקים שלך....

עניתי לך במקום אחר ואני מעתיק:

לא הוזכר במאמר האפשרות המומלצת והמדוברת ביותר - להשקיע בפריסה חודשית

כלומר, לא להכניס את כל הכסף בבת אחת אלא כל חודש קצת וכך גם העשור האבוד היה מניב הרבה.תפסיקו להביא את השוק היפני שדיבר על כלכלה שהיו שחזו לה נפלאות.

לא דומה בעליל לעוצמתו של השוק האמריקאי.הדיון על התנודתיות "גונבת" תשואה לא קשור לעניין

כשמדברים על 10% בעשור האחרון זה כולל את זה בתוכו.אין שום עניין ללמוד את הנושא, לימוד הנושא (או יותר נכון חינוך הציבור שהוא זה שאמור להבין את הנושא) מביא אנשים לטעויות טרגיות.

יש עניין לדעת:

- השקעה במדדים היא רק לטווח ארוך.

- להשקיע בפריסה לאורך זמן.

- להתעניין כמה שפחות במצב המדד.

- להשקיע בs&p 500על סמך עוצמתו של השוק האמריקאי והמחמירים יכולים מדד עולמי.

אם יש עוד משהו שהמשקיע המתחיל צריך לדעת אשמח לדעת אותו גם.

-

חבל שאתה לא עם אותו שם בשנ הניקים שלך....

עניתי לך במקום אחר ואני מעתיק:

לא הוזכר במאמר האפשרות המומלצת והמדוברת ביותר - להשקיע בפריסה חודשית

כלומר, לא להכניס את כל הכסף בבת אחת אלא כל חודש קצת וכך גם העשור האבוד היה מניב הרבה.תפסיקו להביא את השוק היפני שדיבר על כלכלה שהיו שחזו לה נפלאות.

לא דומה בעליל לעוצמתו של השוק האמריקאי.הדיון על התנודתיות "גונבת" תשואה לא קשור לעניין

כשמדברים על 10% בעשור האחרון זה כולל את זה בתוכו.אין שום עניין ללמוד את הנושא, לימוד הנושא (או יותר נכון חינוך הציבור שהוא זה שאמור להבין את הנושא) מביא אנשים לטעויות טרגיות.

יש עניין לדעת:

- השקעה במדדים היא רק לטווח ארוך.

- להשקיע בפריסה לאורך זמן.

- להתעניין כמה שפחות במצב המדד.

- להשקיע בs&p 500על סמך עוצמתו של השוק האמריקאי והמחמירים יכולים מדד עולמי.

אם יש עוד משהו שהמשקיע המתחיל צריך לדעת אשמח לדעת אותו גם.

חבל שאתה לא עם אותו שם בשנ הניקים שלך....

עניתי לך במקום אחר ואני מעתיק:

לא הוזכר במאמר האפשרות המומלצת והמדוברת ביותר - להשקיע בפריסה חודשית

כלומר, לא להכניס את כל הכסף בבת אחת אלא כל חודש קצת וכך גם העשור האבוד היה מניב הרבה.תפסיקו להביא את השוק היפני שדיבר על כלכלה שהיו שחזו לה נפלאות.

לא דומה בעליל לעוצמתו של השוק האמריקאי.הדיון על התנודתיות "גונבת" תשואה לא קשור לעניין

כשמדברים על 10% בעשור האחרון זה כולל את זה בתוכו.אין שום עניין ללמוד את הנושא, לימוד הנושא (או יותר נכון חינוך הציבור שהוא זה שאמור להבין את הנושא) מביא אנשים לטעויות טרגיות.

יש עניין לדעת:

- השקעה במדדים היא רק לטווח ארוך.

- להשקיע בפריסה לאורך זמן.

- להתעניין כמה שפחות במצב המדד.

- להשקיע בs&p 500על סמך עוצמתו של השוק האמריקאי והמחמירים יכולים מדד עולמי.

אם יש עוד משהו שהמשקיע המתחיל צריך לדעת אשמח לדעת אותו גם.

אבל זה לא נגמר בתשובה שלך

יש על זה שרשור ארוך

לא קראתי את כל ההתנצחות שלכם -

חבל שאתה לא עם אותו שם בשנ הניקים שלך....

עניתי לך במקום אחר ואני מעתיק:

לא הוזכר במאמר האפשרות המומלצת והמדוברת ביותר - להשקיע בפריסה חודשית

כלומר, לא להכניס את כל הכסף בבת אחת אלא כל חודש קצת וכך גם העשור האבוד היה מניב הרבה.תפסיקו להביא את השוק היפני שדיבר על כלכלה שהיו שחזו לה נפלאות.

לא דומה בעליל לעוצמתו של השוק האמריקאי.הדיון על התנודתיות "גונבת" תשואה לא קשור לעניין

כשמדברים על 10% בעשור האחרון זה כולל את זה בתוכו.אין שום עניין ללמוד את הנושא, לימוד הנושא (או יותר נכון חינוך הציבור שהוא זה שאמור להבין את הנושא) מביא אנשים לטעויות טרגיות.

יש עניין לדעת:

- השקעה במדדים היא רק לטווח ארוך.

- להשקיע בפריסה לאורך זמן.

- להתעניין כמה שפחות במצב המדד.

- להשקיע בs&p 500על סמך עוצמתו של השוק האמריקאי והמחמירים יכולים מדד עולמי.

אם יש עוד משהו שהמשקיע המתחיל צריך לדעת אשמח לדעת אותו גם.

להשקיע בפריסה חודשית

כלומר, לא להכניס את כל הכסף בבת אחת אלא כל חודש קצתזה נכון גם למי שיש לו עכשיו את כל הסכום?

גם לו עדיף לשמור ולהכניס כל שנה קצת?

לא חישבתי את זה. אבל צריך לזכור שמי ששם סכום בפעם אחת, יש לו ביטחון כמעט גמור שככל שהכסף יהיה יותר זמן בשוק, כך הוא ירויח יותר. וזה משום הכלל המתמטי שנקרא: "חוק החילוף" - כלומר בסדרה של הכפלות, לא משנה סדר האיברים, התוצאה לעולם תהיה זהה. (2X5X7, זהה בדיוק ל: 5X7X2).

התשואות וההפסדים של המדד הן הכפלות של ההון שנמצא בבורסה. לדוגמא: יש לך 100$ במדד, עליה של 10% היא 100X1.1. ירידה של 10% היא 100X0.9. ולכן לא משנה אם נכנסת לפני ירידה, ונשארת אחר כך לתיקון, או שנכנסת לפני עליה גדולה וחטפת את הירידה בסוף. בסוף ככל שהיית יותר זמן בשוק הסיכוי שלך להרוויח כמה שיותר - גודל.

לעומת זאת, מי שמכניס כל חודש או שנה סכום קטן, אמנם מבטח את עצמו מנפילה גדולה אם תקרה בשנים הראשונות להשקעה. אך הוא בסיכון גבוה יותר להפסיד (או להרוויח ממש קצת), אם העליות יהיו בהתחלה והירידות בסוף. מכיוון שבמקרה כזה, העליות הרויחו לו על קרן קטנה, והירידות הפסידו לו על קרן גדולה.

בקיצור: האמירה שלטווח ארוך אף אחד לא הפסיד, לא בהכרח נכונה למשקיע במנות קטנות. אבל צריך לחשב את זה במחשבון ואין לי את הכוחות והכלים...

אם מישהו ירצה לחשב, צריך לקחת 3 מקרים:- משקיע ששם סכום גדול 10 שנים לפני תחילת ה"עשור האבוד", כמה נשאר לו בסוף העשור?

- משקיע ששם את אותו הסכום במנות קטנות כל שנה, החל מ10 שנים לפני תחילת העשור האבוד למשך 20 שנה. (נפילה בסוף), כמה נשאר לו ביד?

- משקיע ששם את אותו הסכום במנות קטנות כל שנה, החל מתחילת העשור האבוד, למשך 20 שנה, (נפילה בהתחלה), כמה נשאר לו?

-

להשקיע בפריסה חודשית

כלומר, לא להכניס את כל הכסף בבת אחת אלא כל חודש קצתזה נכון גם למי שיש לו עכשיו את כל הסכום?

גם לו עדיף לשמור ולהכניס כל שנה קצת?

לא חישבתי את זה. אבל צריך לזכור שמי ששם סכום בפעם אחת, יש לו ביטחון כמעט גמור שככל שהכסף יהיה יותר זמן בשוק, כך הוא ירויח יותר. וזה משום הכלל המתמטי שנקרא: "חוק החילוף" - כלומר בסדרה של הכפלות, לא משנה סדר האיברים, התוצאה לעולם תהיה זהה. (2X5X7, זהה בדיוק ל: 5X7X2).

התשואות וההפסדים של המדד הן הכפלות של ההון שנמצא בבורסה. לדוגמא: יש לך 100$ במדד, עליה של 10% היא 100X1.1. ירידה של 10% היא 100X0.9. ולכן לא משנה אם נכנסת לפני ירידה, ונשארת אחר כך לתיקון, או שנכנסת לפני עליה גדולה וחטפת את הירידה בסוף. בסוף ככל שהיית יותר זמן בשוק הסיכוי שלך להרוויח כמה שיותר - גודל.

לעומת זאת, מי שמכניס כל חודש או שנה סכום קטן, אמנם מבטח את עצמו מנפילה גדולה אם תקרה בשנים הראשונות להשקעה. אך הוא בסיכון גבוה יותר להפסיד (או להרוויח ממש קצת), אם העליות יהיו בהתחלה והירידות בסוף. מכיוון שבמקרה כזה, העליות הרויחו לו על קרן קטנה, והירידות הפסידו לו על קרן גדולה.

בקיצור: האמירה שלטווח ארוך אף אחד לא הפסיד, לא בהכרח נכונה למשקיע במנות קטנות. אבל צריך לחשב את זה במחשבון ואין לי את הכוחות והכלים...

אם מישהו ירצה לחשב, צריך לקחת 3 מקרים:- משקיע ששם סכום גדול 10 שנים לפני תחילת ה"עשור האבוד", כמה נשאר לו בסוף העשור?

- משקיע ששם את אותו הסכום במנות קטנות כל שנה, החל מ10 שנים לפני תחילת העשור האבוד למשך 20 שנה. (נפילה בסוף), כמה נשאר לו ביד?

- משקיע ששם את אותו הסכום במנות קטנות כל שנה, החל מתחילת העשור האבוד, למשך 20 שנה, (נפילה בהתחלה), כמה נשאר לו?

@איש-בנימין

לא חשבנתי לעומק

אבל הגיוני שיהיה כדאי לו לשים באגחים או משהו דומה ולהעביר בהדרגה לפי חוק קבוע. -

חבל שאתה לא עם אותו שם בשנ הניקים שלך....

עניתי לך במקום אחר ואני מעתיק:

לא הוזכר במאמר האפשרות המומלצת והמדוברת ביותר - להשקיע בפריסה חודשית

כלומר, לא להכניס את כל הכסף בבת אחת אלא כל חודש קצת וכך גם העשור האבוד היה מניב הרבה.תפסיקו להביא את השוק היפני שדיבר על כלכלה שהיו שחזו לה נפלאות.

לא דומה בעליל לעוצמתו של השוק האמריקאי.הדיון על התנודתיות "גונבת" תשואה לא קשור לעניין

כשמדברים על 10% בעשור האחרון זה כולל את זה בתוכו.אין שום עניין ללמוד את הנושא, לימוד הנושא (או יותר נכון חינוך הציבור שהוא זה שאמור להבין את הנושא) מביא אנשים לטעויות טרגיות.

יש עניין לדעת:

- השקעה במדדים היא רק לטווח ארוך.

- להשקיע בפריסה לאורך זמן.

- להתעניין כמה שפחות במצב המדד.

- להשקיע בs&p 500על סמך עוצמתו של השוק האמריקאי והמחמירים יכולים מדד עולמי.

אם יש עוד משהו שהמשקיע המתחיל צריך לדעת אשמח לדעת אותו גם.

@הקול-השפוי רק להביא לידיעתך , הכלכלה היפנית הייתה ועדיין בין החזקות בעולם , ובאותה תקופה יש אומרים שהיא הייתה יותר חזקה מארצות הברית .

דוד בן זיקרי יועץ משכנתאות | מלווה משקיעים בשוק ההון | מרצה בארגון תבונה📩 a053311311@gmail.com

-

@הקול-השפוי רק להביא לידיעתך , הכלכלה היפנית הייתה ועדיין בין החזקות בעולם , ובאותה תקופה יש אומרים שהיא הייתה יותר חזקה מארצות הברית .

@דוד-בן-זיקרי

א"כ יסביר לנו כבודו האם יש למשקיעי האסאנדפי סיכון מסוים של הפסד של הקרן ל 34 שנים? -

חד משמעית כן .

אתה בטח שואל אם ככה למה אתה משקיע ומלמד משקיעים ?

התשובה היא שזה שיש סיכון לא אומר שלא נכון להשקיע , גם לחיות זה מסוכן , ללכת ללימודי מקצוע זה מסוכן , לעבור כביש זה מסוכן , ואת כל הדברים האלה אנחנו עושים .

הסיבה שאנחנו עושים את כל הדברים האלה היא כי אם לא נעשה אותם ובדומה לזה אם לא נשקיע המצב שלנו יהיה גרוע הרבה יותר .

-

חד משמעית כן .

אתה בטח שואל אם ככה למה אתה משקיע ומלמד משקיעים ?

התשובה היא שזה שיש סיכון לא אומר שלא נכון להשקיע , גם לחיות זה מסוכן , ללכת ללימודי מקצוע זה מסוכן , לעבור כביש זה מסוכן , ואת כל הדברים האלה אנחנו עושים .

הסיבה שאנחנו עושים את כל הדברים האלה היא כי אם לא נעשה אותם ובדומה לזה אם לא נשקיע המצב שלנו יהיה גרוע הרבה יותר .

@דוד-בן-זיקרי

ציטוט מהחוברת של בנקלכדי שנגיע למצב שבשנה אחת נפסיד

את רוב הסכום, פירושו של דבר שמרבית

חברות המזון, הטכנולוגיה, האנרגיה,

התרופות, הבניה, הנשק, ועוד ועוד, יפשטו את

הרגל בשנה אחת. חשש כזה הוא מאוד לא סביר.

אירוע קטסטרופלי כזה, אמור להיות בערך בסדר

גודל של מלחמת העולם השניה.

ובמידה ויקרה כזה דבר, מסתבר שרוב הציבור

יאלץ לפשוט את ידו לפת לחם ברחובות, ולא יהיה

מי שיתן להם צדקה. במצב כזה מסתבר שיהיו לנו

בעיות גדולות יותר להסתדר איתם מאשר חתונות -

@דוד-בן-זיקרי

ציטוט מהחוברת של בנקלכדי שנגיע למצב שבשנה אחת נפסיד

את רוב הסכום, פירושו של דבר שמרבית

חברות המזון, הטכנולוגיה, האנרגיה,

התרופות, הבניה, הנשק, ועוד ועוד, יפשטו את

הרגל בשנה אחת. חשש כזה הוא מאוד לא סביר.

אירוע קטסטרופלי כזה, אמור להיות בערך בסדר

גודל של מלחמת העולם השניה.

ובמידה ויקרה כזה דבר, מסתבר שרוב הציבור

יאלץ לפשוט את ידו לפת לחם ברחובות, ולא יהיה

מי שיתן להם צדקה. במצב כזה מסתבר שיהיו לנו

בעיות גדולות יותר להסתדר איתם מאשר חתונותכדי שנגיע למצב שבשנה אחת נפסיד

את רוב הסכום, פירושו של דבר שמרבית

חברות המזון, הטכנולוגיה, האנרגיה,

התרופות, הבניה, הנשק, ועוד ועוד, יפשטו את

הרגל בשנה אחת. חשש כזה הוא מאוד לא סביר.

אירוע קטסטרופלי כזה, אמור להיות בערך בסדר

גודל של מלחמת העולם השניה.

ובמידה ויקרה כזה דבר, מסתבר שרוב הציבור

יאלץ לפשוט את ידו לפת לחם ברחובות, ולא יהיה

מי שיתן להם צדקה. במצב כזה מסתבר שיהיו לנו

בעיות גדולות יותר להסתדר איתם מאשר חתונותואם זה ייחתך בחצי? (כי אנשים יפסיקו לשלם על מכפילי רווח יקרים, ולא כי יקרה משהו לחברות)

-

@דוד-בן-זיקרי

ציטוט מהחוברת של בנקלכדי שנגיע למצב שבשנה אחת נפסיד

את רוב הסכום, פירושו של דבר שמרבית

חברות המזון, הטכנולוגיה, האנרגיה,

התרופות, הבניה, הנשק, ועוד ועוד, יפשטו את

הרגל בשנה אחת. חשש כזה הוא מאוד לא סביר.

אירוע קטסטרופלי כזה, אמור להיות בערך בסדר

גודל של מלחמת העולם השניה.

ובמידה ויקרה כזה דבר, מסתבר שרוב הציבור

יאלץ לפשוט את ידו לפת לחם ברחובות, ולא יהיה

מי שיתן להם צדקה. במצב כזה מסתבר שיהיו לנו

בעיות גדולות יותר להסתדר איתם מאשר חתונות@רבות-מחשבות , אני שואל אותך ביפן זה קרה ?

מה יקרה אם השקעת מ1980 ל20 שנה מגיעה שנת 2000 ואתה בעשור אבוד , איך מחתנים ? עם הלוואה שאפשר לקחת עד אחוז נורא נמוך מגודל הקרן ? -

האם אנחנו באמת מוכנים למה ששוק ההון עלול לעשות לכסף שלנו לטוב ולרע?האם אנחנו באמת מבינים את הסיכון בשוק ההון אפילו לטווח הארוך?

כשמסתכלים על גרף של שוק המניות לאורך עשרות שנים, הכול נראה כמעט טריוויאלי.

הקו עולה.

יש ירידות בדרך - לפעמים אפילו חדות - אבל במבט רחב (כשעושים זום אאוט) המגמה ברורה:

השווקים נוטים לעלות לאורך זמן.מכאן נולדה אחת האמירות המפורסמות ביותר בעולם ההשקעות:

"בטווח הארוך שוק המניות תמיד עולה."

יש בזה הרבה אמת. אבל כמו הרבה משפטים פופולריים, שמכילים הכללות, גם כאן זה לא מדוייק.

כי השוק אולי עולה בטווח הארוך - אבל הדרך לשם יכולה להיות מאוד לא נעימה.

לפעמים אפילו במשך עשור שלם.

ממוצעים יכולים להטעות...

רוב האנשים מכירים את הנתון הבא:

שוק המניות האמריקאי הניב בערך 10% תשואה שנתית בממוצע לאורך ההיסטוריה.

זה מספר שמופיע כמעט בכל ספר השקעות, בכל מצגת פיננסית ובאין־ספור בלוגים.

אבל יש כאן נקודה חשובה.

המספר הזה הוא ממוצע.

בפועל, שוק ההון כמעט אף פעם לא עולה בצורה חלקה.

יש שנים של עליות חדות.

יש שנים של ירידות חדות.

ולפעמים יש גם כמה שנים שבהן השוק פשוט מתבוסס במקום.|-מלכודת הממוצעים-|

אחת הטעויות הנפוצות ביותר של משקיעים הוא להסתכל על הממוצע ההיסטורי ולחשוב שזה מה שהם יקבלו בוודאות.

לדוגמה, מדד S&P 500 הניב לאורך זמן בערך 10% בשנה בממוצע לפני אינפלציה. הרבה אנשים מתרגמים את הנתון הזה לציפייה פשוטה: התיק שלי יעלה בערך 10% בכל שנה, לטווח ארוך.

במציאות זה כמובן לא עובד כך.

השוק יכול לעלות 25% בשנה אחת, לרדת 30% בשנה אחרת, ולתת כמה שנים כמעט ללא תשואה בכלל. הממוצע נשאר יפה על הנייר - אבל הדרך אליו יכולה להיות מאוד לא נעימה.

||כך זה נראה?

|||-למה התנודתיות "גונבת" תשואה-|

יש כאן עניין מתמטי שרבים לא מודעים אליו.

נניח תיק של מיליון שקל.

בשנה הראשונה השוק עולה 20%, והתיק שווה 1.2 מיליון.

בשנה השנייה השוק יורד 20%.אם נסתכל על הממוצע בנקודה הזאת, הרי שהממוצע הוא 0%.

אבל, כמה נשאר?

960 אלף שקל.

כלומר, למרות שהתשואה הממוצעת היא אפס, המשקיע הפסיד בפועל כסף, וכדי לתקן את הירידה של השוק הוא יהיה צריך להאיזר באורך רוח.

זו הסיבה שמשקיעים לא חווים את הממוצע של השוק האמיתי, אלא את הממוצע כולל התנודתיות - והוא בדרך כלל נמוך יותר. ככל שהתנודתיות גבוהה יותר, כך הפער גדל.

יש מי שמכנים את זה “מס התנודתיות”.

(מי שלמד על ריבית דריבית, צריך לדעת שזה עובד גם הפוך).

|-הסיכון שאנשים כמעט לא מדברים עליו...-|

עוד גורם קריטי נקרא סיכון רצף התשואות. וכבר הרחיבו עליו בעבר באחד המאמרים.

ממליץ (זו ההמלצה היחידה שלי, חוץ מזה שום דבר אינו המלצה) לקרוא על זה כאן:

https://www.hasolidit.com/סיכון-רצף-התשואות-כי-גם-משקיעים-לטווחבקצרה: הוא לא משפיע כמעט בכלל על מי שרק מפקיד כסף לתיק לאורך השנים. אבל עבור מי שמושך כסף מהתיק - למשל בפנסיה - הוא יכול להיות ההבדל בין הצלחה לכישלון, בהנחה שכולנו נמשוך יום אחד, זה רלוונטי לכל אחד.

נניח שני משקיעים שמושכים כסף מתיק של מיליון שקל.

שניהם חווים בדיוק את אותן תשואות לאורך השנים. ההבדל היחיד הוא הסדר.

משקיע אחד חווה את השנים הטובות בתחילת הדרך.

השני חווה דווקא את השנים הרעות בהתחלה.ושניהם מושכים כעת חלק מהכסף.

למרות שהתשואה הממוצעת זהה - התוצאה הסופית יכולה להיות שונה לגמרי. מי שחווה ירידות בתחילת הדרך עלול למצוא את עצמו מוכר חלק גדול מהתיק בדיוק כשהשוק בשפל.

ואז מי שחווה ירידות בתחילת הדרך נאלץ למכור חלק גדול מהתיק כשהמחירים נמוכים. כשהשוק מתאושש, נשאר פשוט פחות כסף שיכול להשתתף בעליות.

|-האם הזמן יעשה את שלו?-|

כשמדברים על השקעה לטווח ארוך, הרבה פעמים שומעים את המשפט:

"אם מחכים מספיק זמן - תמיד מרוויחים."

אבל ההיסטוריה מראה שהתמונה קצת יותר מורכבת לגבי ההגדרה של 'מספיק זמן'...

יש תקופות לא קצרות שבהן השוק פשוט לא מתקדם כמעט בכלל.

אחת הדוגמאות הידועות היא מה שנקרא לעיתים “העשור האבוד” של שוק המניות האמריקאי.

בין השנים 2000 ל-2010, מדד המניות האמריקאי המרכזי כמעט שלא התקדם.

בתחילת שנת 2000 המדד עמד בערך על 1,450 נקודות,

ועשר שנים מאוחר יותר - סביב 1,100–1,200 נקודות.כלומר, אחרי עשור שלם, משקיע שהיה נכנס בדיוק בשיא בועת הדוט-קום היה מוצא את עצמו עם תשואה כמעט אפסית, ולעיתים אפילו שלילית (לפני דיבידנדים).

**תחשבו על זה, יוסי הקטנטן והחמוד שמיד אחרי החלאקה שלו, סבא שמואל מארה"ב קנה בשבילו S&P500 בשביל שיהיה כסף לבר מצוה של יוסי החמוד...

סבא שמואל הוא משקיע פאסיבי לכן הוא מתנזר מכל כלי התקשורת, ואין לו חצי מושג על מה שקורה בשווקים.

עבר עשור, יוסי כבר בחור בר מצוה, איזה התרגשות, סבא שמואל מתקשר לברוקר, "כמה כסף יש לי בתיק, לפי הממוצע אמור להיות לי פי 2 לפחות...".

"מיסטר שמואל", אומר הפקיד בחדר המסחר, "צר לי לאכזב אותך התיק לא הביא שום תשואה, ואפילו יש קצת הפסד".

למי שרוצה סיום טוב: סבא שמואל המתין כמה שנים והעניק לנכדו נדוניה יפה מאוד לחתונה...**

וזו לא דוגמה יחידה.

גם בשווקים אחרים היו תקופות ארוכות של קיפאון.

לדוגמה:

יפן אחרי 1989

שוק המניות היפני הגיע לשיא בסוף שנות ה-80 מכפיל הרווח של השוק היפני אז היה אסטרונומי (סביב 60 ומעלה).

מאז עברו יותר משלושה עשורים שבהם המדד התקשה מאוד לחזור לרמות האלה.זו תזכורת לכך שגם שווקים גדולים ומפותחים יכולים לעבור תקופות ארוכות של דשדוש.

מה המשמעות למשקיע?

הנקודה כאן איננה לטעון ששוק המניות לא משתלם.

ההיסטוריה דווקא מראה שבטווח ארוך מאוד - מניות היו בין ההשקעות המצליחות ביותר.

אבל חשוב להבין שגם בתוך מגמה ארוכת טווח של עלייה, יכולים להיות עשורים שלמים שלא מייצרים כמעט תשואה.

ולכן כאשר בונים תוכנית פיננסית - במיוחד אם היא מבוססת על משיכת כסף מהתיק בעתיד - כדאי לקחת בחשבון גם תרחישים כאלה.

לא כי הם בהכרח יקרו.

אלא כי ההיסטוריה מלמדת שהם בהחלט אפשריים.

(סתם כך שווה להרחיב על זה פעם... לא כל מדד רחב מתאושש מהר, המדד היפני כאמור, התאושש רק לאחר 34 שנים!)

במילים אחרות - תקופות ארוכות ללא תשואה הן לא תרחיש דמיוני.

|-אז למה אנשים כמעט לא חושבים על זה?-|

הגעתי למסקנה שיש לכך כמה סיבות פסיכולוגיות די פשוטות.

ראשית, אנחנו מושפעים מאוד מהעבר הקרוב. אם בעשור האחרון השוק עלה יפה, קל להאמין שכך זה תמיד יהיה, זו הטיה פסיכולוגית שנקראת Recency Bias - הטיית האחרונות. עיין ערך מדד ת"א שקיבל מקום של כבוד בכוללים...

||מי צודק?

||שנית, אנחנו נוטים להסתכל בעיקר על סיפורי הצלחה. מדברים הרבה על השוק האמריקאי, ופחות על מדינות שבהן שוק המניות דשדש שנים ארוכות.

ושלישית - קשה מאוד עד בלתי אפשרי לדמיין מצב שבו התיק שלך לא מתקדם במשך שנים.

ומה עושים עם זה?

המסקנה היא לא ששוק ההון מסוכן מדי או שצריך להימנע ממנו. להפך - לאורך זמן הוא עדיין אחד הכלים החזקים ביותר לבניית הון.

אבל כן חשוב להבין את הסיכונים האמיתיים ולהתכונן אליהם.

מה יקרה אם בעוד עשר שנים התיק שלנו יהיה בערך באותו מקום שבו הוא נמצא היום?

האם התוכנית הכלכלית שלנו עדיין תעבוד?

-כמה רעיונות שיכולים לסייע, (אני בטוח שיש לכם עוד כמה אשמח לשמוע בתגובות)-

להימנע מתכנון שמבוסס רק על הממוצע ההיסטורי, ולקחת בחשבון עוד אפשרויות...

ולשמור על פיזור השקעות רחב ככל האפשר, פיזור גיאוגרפי הוא קריטי – מי שהיה מושקע רק ביפן בשנים הנ"ל, חווה טראומה פיננסית, בעוד שמי שהיה מפוזר גלובלית נהנה מהצמיחה של שאר המדינות.

ומי שמבין את הסיכונים מראש - בדרך כלל גם מתמודד איתם הרבה יותר טוב כשהם מגיעים.לסיום:

סטטיסטיקה בהגדרתה היא ידע על העבר.

אבל חשוב לזכור שהיא לא הבטחה על העתיד.

הממוצעים ההיסטוריים יכולים לתת לנו כיוון כללי, אבל הם לא מספרים את כל הסיפור, וגם לא יכולים לספר.

הדרך האמיתית של שוק ההון מלאה בעליות, ירידות, תקופות טובות ותקופות מאתגרות.

ומי שמבין את זה מראש - בדרך כלל מגיע הרבה יותר מוכן לרגעים שבהם השוק מחליט להזכיר לנו עד כמה הוא יכול להיות בלתי צפוי.

|-"משקיע מקצוען בודק מה הסיכונים, משקיע חובבן בודק איפה היו תשואות העבר הגבוהות"-|

נ.ב. במאמר זה סקרתי את הסיכונים בהשקעה עצמה, אבל לפני הכל חשוב לזכור את הסיכון מספר 1, שהוא המשקיע בעצמו!

ואחתום במשפט הידוע "קרקעית הבורסה מלאה בעצמותיהם של אלו שידעו בדיוק מה לעשות, וכשלו ליישם זאת".המאמר הינו אינפורמטיבי בלבד, ואינו ייעוץ או המלצה לשום פעולה כלשהי...

קצת על המאמר: זה עלה לי בשעות ארוכות, ובניסוחים, מחיקות, טיוטות וכו'... אשמח שתגיבו, תסמנו, ותספרו לי האם אהבתם!

המאמר הינו חומר למידה בלבד! ואין בדברים משום ייעוץ או המלצה.זו הסיבה שמשקיעים לא חווים את הממוצע של השוק האמיתי, אלא את הממוצע כולל התנודתיות — והוא בדרך כלל נמוך יותר. ככל שהתנודתיות גבוהה יותר, כך הפער גדל.

שאומרים שהשוק מרויח 10 אחוז בשנה זה בחישוב סופי אחרי העליות והירידות

אתה יכול לראות המחשבוני תשאות עבר. -

הבהרה : אני בעד להשקיע בשוק ההון , זה גם העיסוק המרכזי שלי בליווי משקיעים , אני רק חושב שחייב חייב להבין את מערכת היחסים בין התשואה לסיכון שקיימת .

-

הבהרה : אני בעד להשקיע בשוק ההון , זה גם העיסוק המרכזי שלי בליווי משקיעים , אני רק חושב שחייב חייב להבין את מערכת היחסים בין התשואה לסיכון שקיימת .

הבהרה : אני בעד להשקיע בשוק ההון , זה גם העיסוק המרכזי שלי בליווי משקיעים , אני רק חושב שחייב חייב להבין את מערכת היחסים בין התשואה לסיכון שקיימת .

זה ברור. ולכן בלי קשר לשוק ההון צריך להשקיע גם בנדל"ן. לכל אחד יתרונות וחסרונות

-

כל כך הרבה דיבורים... כל שוללי ההשקעות בשוק ההון או המבאסים... מה אתם מציעים?

ובכלל, זו ההשתדלות שלנו. תשאירו משהו להקב"ה חחח@מבין-עניין

מטרת המאמר איננה חס ושלום להפחית את חובת ההשתלדות כפי שקבעו רבותינו.

אלא להבהיר ולהנגיש לציבור את הסיכונים, אני מרגיש שזו חובה לא פחות גדולה! -

זו הסיבה שמשקיעים לא חווים את הממוצע של השוק האמיתי, אלא את הממוצע כולל התנודתיות — והוא בדרך כלל נמוך יותר. ככל שהתנודתיות גבוהה יותר, כך הפער גדל.

שאומרים שהשוק מרויח 10 אחוז בשנה זה בחישוב סופי אחרי העליות והירידות

אתה יכול לראות המחשבוני תשאות עבר.@רואה-את-הנולד אכן אני יודע, והדברים אינם מדוייקים אערוך אותם בל"נ.

תודה שעברת על המאמר, לכבוד הוא לי. -

@הקול-השפוי רק להביא לידיעתך , הכלכלה היפנית הייתה ועדיין בין החזקות בעולם , ובאותה תקופה יש אומרים שהיא הייתה יותר חזקה מארצות הברית .

@הקול-השפוי רק להביא לידיעתך , הכלכלה היפנית הייתה ועדיין בין החזקות בעולם , ובאותה תקופה יש אומרים שהיא הייתה יותר חזקה מארצות הברית .

אתה יכול להסביר מה הכוונה שהיא הייתה יותר חזקה?

בשווי? בנכסים שכל העולם לא יכול בלעדיהם?

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}