השקעה ללא סיכון לטווח הארוך, ניפוץ המיתוס שהתקבע.

שוק ההון והשקעות

23

פוסטים

10

כותבים

1.0k

צפיות

10

עוקבים

-

לא ירדתי עדיין לרזולוציה הזו , אם זה ממש חשוב אני יכול לעשות שיעורי בית

דוד בן זיקרי יועץ משכנתאות | מלווה משקיעים בשוק ההון | מרצה בארגון תבונה📩 a053311311@gmail.com

-

לא ירדתי עדיין לרזולוציה הזו , אם זה ממש חשוב אני יכול לעשות שיעורי בית

לא ירדתי עדיין לרזולוציה הזו , אם זה ממש חשוב אני יכול לעשות שיעורי בית

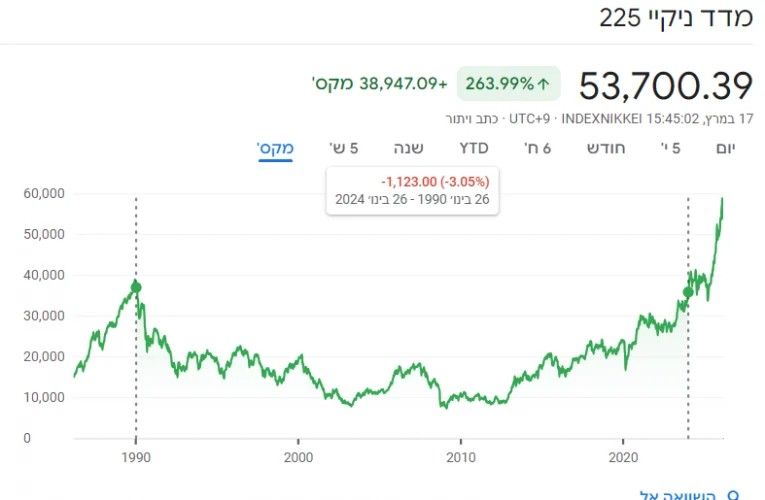

טענת שהשוק היפני יש אומרים שהיה חזק יותר מארצות הברית

זה טענה חדשנית שטעונה הסבר,

ולשאלתך- אשמח לשיעורי בית. -

חבל שאתה לא עם אותו שם בשנ הניקים שלך....

עניתי לך במקום אחר ואני מעתיק:

לא הוזכר במאמר האפשרות המומלצת והמדוברת ביותר - להשקיע בפריסה חודשית

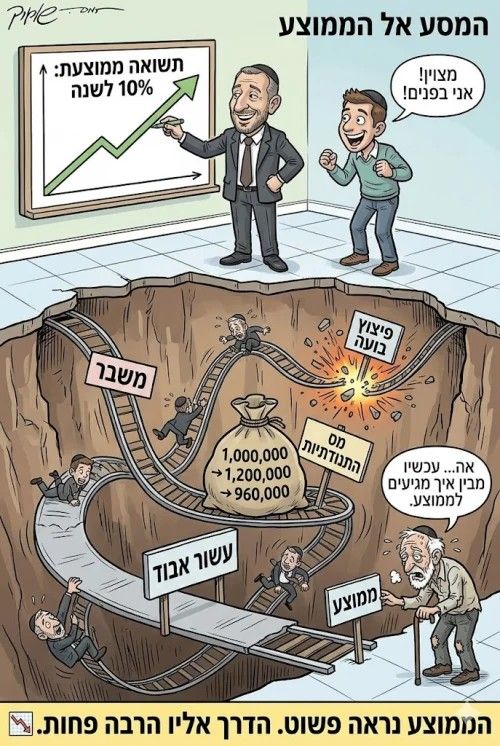

כלומר, לא להכניס את כל הכסף בבת אחת אלא כל חודש קצת וכך גם העשור האבוד היה מניב הרבה.תפסיקו להביא את השוק היפני שדיבר על כלכלה שהיו שחזו לה נפלאות.

לא דומה בעליל לעוצמתו של השוק האמריקאי.הדיון על התנודתיות "גונבת" תשואה לא קשור לעניין

כשמדברים על 10% בעשור האחרון זה כולל את זה בתוכו.אין שום עניין ללמוד את הנושא, לימוד הנושא (או יותר נכון חינוך הציבור שהוא זה שאמור להבין את הנושא) מביא אנשים לטעויות טרגיות.

יש עניין לדעת:

- השקעה במדדים היא רק לטווח ארוך.

- להשקיע בפריסה לאורך זמן.

- להתעניין כמה שפחות במצב המדד.

- להשקיע בs&p 500על סמך עוצמתו של השוק האמריקאי והמחמירים יכולים מדד עולמי.

אם יש עוד משהו שהמשקיע המתחיל צריך לדעת אשמח לדעת אותו גם.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}