איפה תרויחו הכי הרבה כסף?

-

@הגיוני כתב באיפה תרויחו הכי הרבה כסף?:

@צמיחה

שוב- נגמרו לי אפשרויות ההצבעה,

אך מסכים איתך עם כל מילה- בול הראש שלי!גם לי, ומצטרף להנ"ל

@צמיחה כתב באיפה תרויחו הכי הרבה כסף?:

רק ההבדל שאני לא מחזיר...

היסוד של ר' ירוחם הוא בנוגע לקבלה של העצות.

החזר התשלום לא קשור ליסוד, סוף סוף ר' ירוחם היה משגיח ובעבר משגיחים לא היו לוקחים כסף על יעוץ אישי....מתעניינים בעיסקה בירושלים, שילחו אלי מייל לכתובת:

(A054840548@gmail.com)

אשתדל לענות על כל שאלה ואשלח לכם את הפרטים של המתווך

פרטים נוספים כאן -

@הגיוני כתב באיפה תרויחו הכי הרבה כסף?:

@צמיחה

שוב- נגמרו לי אפשרויות ההצבעה,

אך מסכים איתך עם כל מילה- בול הראש שלי!גם לי, ומצטרף להנ"ל

@צמיחה כתב באיפה תרויחו הכי הרבה כסף?:

רק ההבדל שאני לא מחזיר...

היסוד של ר' ירוחם הוא בנוגע לקבלה של העצות.

החזר התשלום לא קשור ליסוד, סוף סוף ר' ירוחם היה משגיח ובעבר משגיחים לא היו לוקחים כסף על יעוץ אישי....@משהמשה

למיטב זכרוני ר' שמעון שקופ אומר כן ע"ד הגמ' 'לכי תשמש לי'

@צמיחה ברוח ההשראה הזאת היתה יוזמה לפני תקופה של חסידות של ר' אלתר שנותנים 30000 שח על ילד שנולד וההורה מחזיר את הסכום בפריסה נוחה.

חשבתי אני על רעיון דומה [אולי העלו את זה בעבר לא זכור לי] כל תקופה בנק אחר מציע הלוואה בין 30 ל50 אלף שח ללא ריבית לפותחים חשבון ומעבירים תלוש שכר.

מה שחשבתי זה לנהל את החשבון מחשבון בנק אחר וכל פעם לפתוח חשבון נוסף בבנק שחדש שנותן את ההטבה להעביר משכורת ויום לאחמ"כ לבצע הו"ק של המשכורת לבנק ממנו מתנהל החשבון, לקחת את ההלוואה המדוברת ולהשקיע אותו ברוח היוזמה של החסידות של ר' שאול אלתר, בסיומו של ההלוואה לסגור חשבון ולעבור הלאה. -

@משהמשה

למיטב זכרוני ר' שמעון שקופ אומר כן ע"ד הגמ' 'לכי תשמש לי'

@צמיחה ברוח ההשראה הזאת היתה יוזמה לפני תקופה של חסידות של ר' אלתר שנותנים 30000 שח על ילד שנולד וההורה מחזיר את הסכום בפריסה נוחה.

חשבתי אני על רעיון דומה [אולי העלו את זה בעבר לא זכור לי] כל תקופה בנק אחר מציע הלוואה בין 30 ל50 אלף שח ללא ריבית לפותחים חשבון ומעבירים תלוש שכר.

מה שחשבתי זה לנהל את החשבון מחשבון בנק אחר וכל פעם לפתוח חשבון נוסף בבנק שחדש שנותן את ההטבה להעביר משכורת ויום לאחמ"כ לבצע הו"ק של המשכורת לבנק ממנו מתנהל החשבון, לקחת את ההלוואה המדוברת ולהשקיע אותו ברוח היוזמה של החסידות של ר' שאול אלתר, בסיומו של ההלוואה לסגור חשבון ולעבור הלאה.@שמיל-שמיל כתב באיפה תרויחו הכי הרבה כסף?:

למיטב זכרוני ר' שמעון שקופ אומר כן ע"ד הגמ' 'לכי תשמש לי'.

זה אותו רעיון אבל לא על תשלום כספי

להלן הציטוט מההקדמה לשערי ישר:

ושמעתי דבר נאה ומתקבל בשם גיסי המנוח הרה"ג מוה"ר שלמה זלמן בהר"ר קלמן אבעל מטעלז, בהא דמסופר בגמרא ב"ק (כ א) בסוגיא דזה נהנה וזה לא חסר, דרב חסדא בעי מרמי בר חמא והשיב לו לכי תשמש לי, שקל סודרא כרך ליה, דבהשקפה ראשונה מתמיה, וביאר הרב הנ"ל שהענין הוא שבדבר שצריך עיון ויגיעה תלוי עיקר הדבר אם המתלמד מאמין במעלת המלמדו, אז אם לא יבין בראשונה, יתלה החסרון בעצמו, ויוסיף אומץ ליגע את עצמו ואז יבין באחרונה, אבל אם דברי המלמדו קלים בעיניו ולא שוה לו להתאמץ לעמול בהם, אז אם לא יקבל הדברים במשקל הראשון יניחם או יבטלם בלבו ודיו, ולכן כאשר ידע רמי בר חמא את עומק הענין שרצה ללמדו, לא רצה ללמדו עד שיתאמת לו שרב חסדא משתוקק להתלמד ממנו כתלמיד מרב, ולכן לא למדו הדבר עד שישמש אותו כתלמיד לרב, ודפח"ח.

ועל פי דרך זה אפשר לבאר מה שדרשו חז"ל ביומא דף כ"ח על הכתוב ואברהם זקן בא בימים, אמר רבי חמא ברבי חנינא מימיהם של אבותינו לא פסקה ישיבה מהם, אברהם זקן ויושב בישיבה. ולא נתבאר מהיכן למדו ענין זה מקרא זה, ועל פי דברינו י"ל דהנה בגמרא ב"מ דף פ"ז איתא, עד אברהם לא הוי זקנה ומאן דהוי בעי לאשתעי בהדי אברהם הוי משתעי בהדי יצחק, ביצחק הוי משתעי באברהם, אתא אברהם ובעי זקנה, שנאמר ואברהם זקן בא בימים, וענין זקנה האמור בזה, הוא שיבה המתגלה לכל עין רואה, ולכן למדו חז"ל מזה שהיה אברהם יושב בישיבה, שעיקר התועלת להכיר מעלת הזקנה הוא למתלמד, שאם יכיר שראוי לפניו להעמיק עיונו בדבר מלמדו, אז ישיג התועלת הנרצה כמו שכתבנו.

וכן אחשוב שרק אלה אשר ייקרו דברי בטרם ראום או שמעום, ימצאו חפץ להגות בספרי זה וישוו בעיניהם גם להעמיק עיונם אם גם לא יבינום במשקל ראשון, ואז יקבלו דברי בעז"ה. אבל ראוי לידע ולהתבונן לדעתי מה שאמרו ז"ל בחגיגה דף ט"ו ע"ב, ורבי מאיר היכי גמר תורה מפומיה דאחר והא אמר רבה בר בר חנה אמר רבי יוחנן מאי דכתיב כי שפתי כהן ישמרו דעת ותורה יבקשו מפיהו כי מלאך ה' צבאות הוא, אם דומה הרב למלאך ה' צבאות יבקשו תורה מפיהו ואם לאו אל יבקשו תורה מפיהו, ומסיק הש"ס לא קשיא הא בגדול הא בקטן, וראוי להבין לפי"ז איך סתים רבי יוחנן דבריו שדבריו רק בקטן ולא בגדול, וי"ל דכאשר נדקדק מה שאמר רבי יוחנן יבקשו תורה מפיהו, ולא אמר ילמדו ממנו, דבאמת הלומד מחבירו, אינו לומד מפי המלמדו, אלא שומע ושוקל בפלס שכלו, והוא מבין הדבר, וזה אינו לומד מפי המלמדו רק משכל של המלמד, ותורה מפה נחשבת אם מקבל הדברים כפי ששמע בלי בקורת, ועל ענין זה אמר רבי יוחנן שלקבל תורה מפה, אינו ראוי רק אם הרב דומה למלאך ה' צבאות. -

@משהמשה

למיטב זכרוני ר' שמעון שקופ אומר כן ע"ד הגמ' 'לכי תשמש לי'

@צמיחה ברוח ההשראה הזאת היתה יוזמה לפני תקופה של חסידות של ר' אלתר שנותנים 30000 שח על ילד שנולד וההורה מחזיר את הסכום בפריסה נוחה.

חשבתי אני על רעיון דומה [אולי העלו את זה בעבר לא זכור לי] כל תקופה בנק אחר מציע הלוואה בין 30 ל50 אלף שח ללא ריבית לפותחים חשבון ומעבירים תלוש שכר.

מה שחשבתי זה לנהל את החשבון מחשבון בנק אחר וכל פעם לפתוח חשבון נוסף בבנק שחדש שנותן את ההטבה להעביר משכורת ויום לאחמ"כ לבצע הו"ק של המשכורת לבנק ממנו מתנהל החשבון, לקחת את ההלוואה המדוברת ולהשקיע אותו ברוח היוזמה של החסידות של ר' שאול אלתר, בסיומו של ההלוואה לסגור חשבון ולעבור הלאה.@שמיל-שמיל

בהחלט רעיון,

אבל צריך לבדוק האם אין השלכה על דירוג האשראי, בכזה מהלך.

על כל לקיחת הלוואה זה מוריד נקודות,

ואחרי שעומדים בהחזרים זה מעלה את הנקודות. -

אני מוכן לייעץ לך בעניין מיחזור משכנתא, תמורת ייעוץ בענין מינוף...

כדי שלא יהיה "חינם שווה חינם" כדבריך.@הגיוני כתב באיפה תרויחו הכי הרבה כסף?:

אני מוכן לייעץ לך בעניין מיחזור משכנתא, תמורת ייעוץ בענין מינוף...

כדי שלא יהיה "חינם שווה חינם" כדבריך.לפי דברי ר' שמעון, זה עוזר כדי שהמתלמד יכיר בערך המלמדו....

כתב באיפה תרויחו הכי הרבה כסף?:

שהענין הוא שבדבר שצריך עיון ויגיעה תלוי עיקר הדבר אם המתלמד מאמין במעלת המלמדו, אז אם לא יבין בראשונה, יתלה החסרון בעצמו, ויוסיף אומץ ליגע את עצמו ואז יבין באחרונה, אבל אם דברי המלמדו קלים בעיניו ולא שוה לו להתאמץ לעמול בהם, אז אם לא יקבל הדברים במשקל הראשון יניחם או יבטלם בלבו ודיו

-

@הגיוני

אני מנסה לבנות תוכנית של מיחזור לצורך מינוף.

כלומר,

הרבה אנשים רוצים להשקיע, אבל אין להם מאיפה,

מלבד זאת,

רוב הנושא של שוק ההון מיועד רק לצעירים,

אבל יש הרבה שהם בשלב הביניים,

ואצלם הפתרון הוא להכניס הרבה כסף לשוק ההון.

ואם נודה על האמת,

אז בציבור הליטאי בשביל לחתן בת עם כסף ביד,

לא מספיק הו"ק קטנה כל חודש במשך 20 שנה,

אלא צריך או הו"ק גדולה, מה שאין להרבה אנשים,

או הפקדה ח"פ גבוהה, שגם אותה אין להרבה אנשים.בקיצור,

הרעיון הוא,

להוסיף כל כמה שנים למשכנתא עוד 200,000 ש"ח לצורך העניין,

ולהשקיע את זה בשוק ההון,

לפחות ל-15 שנה, כדי שזה יכפיל את עצמו פעמיים = 800,000 ש"ח.

אבל לבנות משכנתא כזאת, שאפשר לעשות מיחזור ולהוסיף את הסכום הנ"ל,

וההחזר החודשי יישאר אותו דבר.

אבל המשכנתא תהיה ליותר שנים.הרעיון שעומד מאחורי זה,

אנשים מפחדים מהמשכנתא ורוצים לסיים אותה כמה שיותר מהר, ובצדק.

אבל המציאות מוכיחה שבשביל לחתן ילדים,

בסוף לוקחים משכנתא,

ובמקרה היותר גרוע,

אם מתגלגלים עם חובות גדולים,

בסוף מוכרים את הדירה,

ועוברים לשכירות,

והמחיר לשכירות כבר לא כזה זול...

כך שאין שום בעיה להישאר עם כזה סכום בחודשי להמון שנים.אז צריך להרים את הכפפות ולבנות סוג של תוכנית,

איזה מסלולים כדאי לקחת במשכנתא,

שיהיה אפשר כל 3 או 5 שנים לצורך הדוגמא,

להוסיף עוד 100,000 ש"ח או 200,000 ש"ח,

וההחזר החודשי לא יהיה יותר גבוה.כמובן שהיכולת להוסיף במשכנתא היא בהתאם לכמה כסף פרענו מהקרן,

והיכולת למחזר בלי קנס,

ועליית ערך הנכס.עדיין לא ביקשתי מיועצי משכנתאות לשבת על המדוכה,

כאן זו ההזדמנות.אני רק יודע שאם המשכנתא תהיה ל-30 שנה,

אז אחרי 3 שנים לא יהיה אפשר כ"כ להוסיף על המשכנתא,

כי בקושי התפנה כסף מהקרן,

וגם אין מספיק עליית ערך הנכס.נ.ב. עצם הרעיון הוא של אהרן סלומון,

לשיטתו,

אם הייתה עליית ערך הנכס במשך השנה,

וגם פרעת חלק מהמשכנתא,

אז זה פשוט בזבוז לא לקחת כסף מהבנק ולהרויח עליו.כמו כן בשוק ההון,

אם יש לך כסף בחברות ההשקעה,

והמדד עלה השנה 20%,

אז זה פשוט בזבוז לא לקחת מהם הלוואה כנגד מה שעלה בשביל להשקיע.אני מקווה שאף אחד לא יעשה צעדים מסוכנים על סמך מה שכתבתי...

@צמיחה כתב באיפה תרויחו הכי הרבה כסף?:

אז צריך להרים את הכפפות ולבנות סוג של תוכנית,

איזה מסלולים כדאי לקחת במשכנתא,

שיהיה אפשר כל 3 או 5 שנים לצורך הדוגמא,

להוסיף עוד 100,000 ש"ח או 200,000 ש"ח,

וההחזר החודשי לא יהיה יותר גבוה.האם אתה בטוח שזה משתלם?

כיום הריבית הממוצעת מעל ה5 אחוז, יש לך 25 אחוז מס במשיכה משוק ההון, לכאו' הרווח על הכסף שלווית הוא לא גדול

[אא"כ כוונתך שכשהאדם חייב להחזיר הוא מפריש לחיסכון על כרחו.] -

@צמיחה כתב באיפה תרויחו הכי הרבה כסף?:

אז צריך להרים את הכפפות ולבנות סוג של תוכנית,

איזה מסלולים כדאי לקחת במשכנתא,

שיהיה אפשר כל 3 או 5 שנים לצורך הדוגמא,

להוסיף עוד 100,000 ש"ח או 200,000 ש"ח,

וההחזר החודשי לא יהיה יותר גבוה.האם אתה בטוח שזה משתלם?

כיום הריבית הממוצעת מעל ה5 אחוז, יש לך 25 אחוז מס במשיכה משוק ההון, לכאו' הרווח על הכסף שלווית הוא לא גדול

[אא"כ כוונתך שכשהאדם חייב להחזיר הוא מפריש לחיסכון על כרחו.]@שמיל-שמיל

אולי לא לקחת בחשבון...

אבל על ההשקעה יש לך רבית דרבית,

ואילו מהמשכנתא הרבית רק יורדת ככל ואתה מחזיר.

נ.ב. באופן כללי כשאתה לוקח משכנתא של 5%, בפועל, זה רק 2.5% בערך מסכום המשכנתא הכולל,

לדוגמא לקחת משכנתא של 100000 תשלם בטוטאל 2.5% רבית שנתית על המשכנתא

ואילו על ההשקעה לא רק שזה לא ככה אלא יש גם רבית דרבית.

וזה עוד לפני שמדברים על דרכים להמנע מתשלום המס. -

-

@שמיל-שמיל

אין!

(לפחות היום)@הגיוני

נשמח להסבר בהרחבה.https://primeinv.co.il/חישוב-ריבית-דריבית/#:~:text=ראוי לציין כי יש,תגיע לסכום של 116%2C640 ₪.

ראוי לציין כי יש קשר הדוק בין משכנתאות לבין ריבית דריבית, במיוחד בהקשר של הלוואות בלון. אם לוקחים הלוואת בלון הנחשבת למסלול נפוץ בקרב משפרי דיור ולוקחי המשכנתאות, מחשבים את הריבית המצטברת לסוף התקופה, לכן חשוב מאוד להבין איך מחשבים את החזרי המשכנתא וכיצד בחירת לוח הסילוקין משפיעה בהיבט זה על הלווה.

המומחים של פריים משכנתאות מציגים בפנינו דוגמה מספרית להמחשת נושא ריבית דריבית:

נניח ומשפחת ישראל מעוניינת לקחת הלוואה מהבנק בסכום של 100,000 ₪, לתקופה של 5 שנים. הבנק מציע ריבית בשיעור 8%, לכן בסוף השנה הראשונה לחיי ההלוואה הריבית תגיע לסכום של 8,000 ₪, לפי החישוב של 8% מתוך סכום ההלוואה העומד על 100 אלף שקלים. הקרן המעודכנת בסוף השנה הראשונה היא 108,000 ₪, לכן בשנה השנייה לחיי ההלוואה הבנק מחשב את הריבית הנומינלית בשיעור 8% על הקרן המעודכנת. כלומר, בסוף השנה השנייה הריבית המחושבת היא 8,640 ₪, והקרן המעודכנת אותה מחשבים בסוף השנה תגיע לסכום של 116,640 ₪.

-

@הגיוני

נשמח להסבר בהרחבה.https://primeinv.co.il/חישוב-ריבית-דריבית/#:~:text=ראוי לציין כי יש,תגיע לסכום של 116%2C640 ₪.

ראוי לציין כי יש קשר הדוק בין משכנתאות לבין ריבית דריבית, במיוחד בהקשר של הלוואות בלון. אם לוקחים הלוואת בלון הנחשבת למסלול נפוץ בקרב משפרי דיור ולוקחי המשכנתאות, מחשבים את הריבית המצטברת לסוף התקופה, לכן חשוב מאוד להבין איך מחשבים את החזרי המשכנתא וכיצד בחירת לוח הסילוקין משפיעה בהיבט זה על הלווה.

המומחים של פריים משכנתאות מציגים בפנינו דוגמה מספרית להמחשת נושא ריבית דריבית:

נניח ומשפחת ישראל מעוניינת לקחת הלוואה מהבנק בסכום של 100,000 ₪, לתקופה של 5 שנים. הבנק מציע ריבית בשיעור 8%, לכן בסוף השנה הראשונה לחיי ההלוואה הריבית תגיע לסכום של 8,000 ₪, לפי החישוב של 8% מתוך סכום ההלוואה העומד על 100 אלף שקלים. הקרן המעודכנת בסוף השנה הראשונה היא 108,000 ₪, לכן בשנה השנייה לחיי ההלוואה הבנק מחשב את הריבית הנומינלית בשיעור 8% על הקרן המעודכנת. כלומר, בסוף השנה השנייה הריבית המחושבת היא 8,640 ₪, והקרן המעודכנת אותה מחשבים בסוף השנה תגיע לסכום של 116,640 ₪.

-

@שמיל-שמיל

אין!

(לפחות היום)@הגיוני

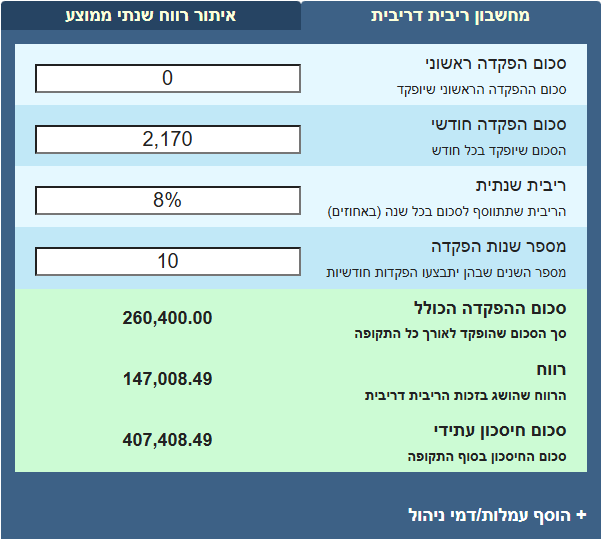

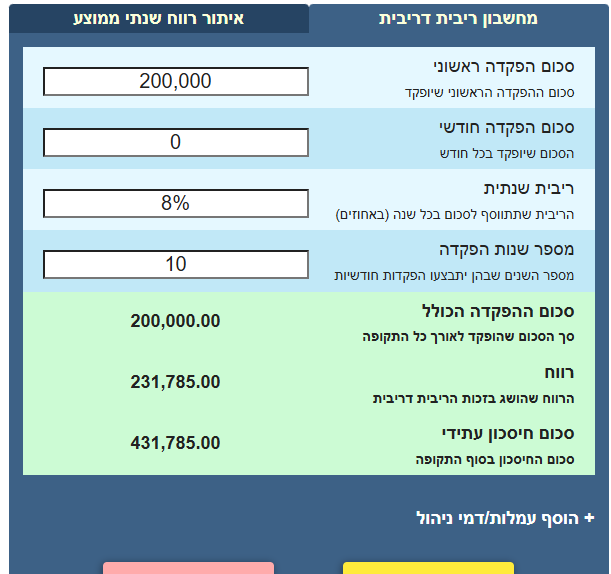

עשיתי לעצמי סימולציה לעשר שנים

תגיד לי אתה אם הפער כזה משמעותי

הלוואה ע"ס 200 אלף שח לעשר שנים בריבית ל 5.5 אחוז החזר חודשי של 2170.

נניח יש לי כרגע 200 אלף ביד ואני פונה ל@הגיוני או @צמיחה מה תהיה ההמלצה

1 לפרוע את החוב לקחת 2170 ולשים בקופ"ג

2 לקחת את ה200 אלף ולשים בקופ"ג ואת ההלוואה להמשיך לפרוע כרגילאני מניח שאתה סבור שצעד מספר 2 רווחי הרבה יותר

אז הנה החישוב שבדקתי

סה"כ 407.5אופציה מספר 2

431 אלף

סכום ממש לא מהותי בהתחשב בכך שככל שההפקדה מוקדמת שיעור המס גבוה יותר

ככל שמכניסים כסף בפריסה [שיטת המיצוע הלא אהובה עליך] סיכויי ההפסד נמוכים יותר -

@הגיוני

עשיתי לעצמי סימולציה לעשר שנים

תגיד לי אתה אם הפער כזה משמעותי

הלוואה ע"ס 200 אלף שח לעשר שנים בריבית ל 5.5 אחוז החזר חודשי של 2170.

נניח יש לי כרגע 200 אלף ביד ואני פונה ל@הגיוני או @צמיחה מה תהיה ההמלצה

1 לפרוע את החוב לקחת 2170 ולשים בקופ"ג

2 לקחת את ה200 אלף ולשים בקופ"ג ואת ההלוואה להמשיך לפרוע כרגילאני מניח שאתה סבור שצעד מספר 2 רווחי הרבה יותר

אז הנה החישוב שבדקתי

סה"כ 407.5אופציה מספר 2

431 אלף

סכום ממש לא מהותי בהתחשב בכך שככל שההפקדה מוקדמת שיעור המס גבוה יותר

ככל שמכניסים כסף בפריסה [שיטת המיצוע הלא אהובה עליך] סיכויי ההפסד נמוכים יותר@שמיל-שמיל כתב באיפה תרויחו הכי הרבה כסף?:

סיכויי ההפסד נמוכים יותר

עם המשפט הזה אינני מסכים.

כל השאר יפה מאד

רק תחשוב שעכשיו הרבית גבוהה כפי שזכור לי,

כשהרבית על משכנתא היא 8% ומעלה עדיף אופציה 1,

פחות מזה עדיף אופציה 2,

ואנחנו צופים לירידה בריביות המשכנתא כך שבהמשך התקופה הפער בין האופציות יהיה משמעותי יותר לטובת אופציה מס' 2. -

מכיון ואין לי כח להתווכח על זה נשאיר את זה כך

[אני מסכים שלא נכון לא להניח כסף כשהסיכויים שתרויח הם פי 5 משתפסיד, אך יש יותר סיכויים להפסיד בהשקעה חד פעמית מהפקדה במיצוע]

אך אני דברתי על ריביות של 5.5 אחוז משכנתא לא 8

הצילום שהעליתי הוא על ההשקעה שמניבה 8 אחוז

אכן אם הריביות יעמדו בין ה2 ל4 יש יותר מקום ללכת על האופציה השניה -

מכיון ואין לי כח להתווכח על זה נשאיר את זה כך

[אני מסכים שלא נכון לא להניח כסף כשהסיכויים שתרויח הם פי 5 משתפסיד, אך יש יותר סיכויים להפסיד בהשקעה חד פעמית מהפקדה במיצוע]

אך אני דברתי על ריביות של 5.5 אחוז משכנתא לא 8

הצילום שהעליתי הוא על ההשקעה שמניבה 8 אחוז

אכן אם הריביות יעמדו בין ה2 ל4 יש יותר מקום ללכת על האופציה השניה -

@שמיל-שמיל

הכי בטוח זה בעו"ש!

גם אני מסכים,

אבל למה רק את של החודשים הבאים אתה משאיר בעו"ש?

תשאיר גם את של החודש הראשון בעו"ש. -

@הגיוני

אין בעיה אבל אם אין פער ברווח ודאי שזה שיקול

אגב בהשראת הראש שלך איתן לך פוסט שמתנגד גם לשיטת קרן הביטחון הזכירה אותו רחל עומסי כאןקרן חירום

הפרכת הצורך בחשבון למצבי חירום

מקוה שזה לא סטיה מהנושא -

לענ"ד עסק שהכי מצליח זה למכור מוצרים דיגיטליים באתר

אין כמעט הוצאות - רק על התחזוק חודשי של האתר ועוד קצת למי שתכנת אותו שיהיה למקרה של תקלות וזהו

חוץ מההוצאות הראשוניות כמובן..

לצורך העניין אתר שמוכר מוצרים דיגיטליים והיה השקעה ראשונית טובה תמיד האתר ימשיך למכור ללא שכירות וללא משכורת למוכר.. -

לענ"ד עסק שהכי מצליח זה למכור מוצרים דיגיטליים באתר

אין כמעט הוצאות - רק על התחזוק חודשי של האתר ועוד קצת למי שתכנת אותו שיהיה למקרה של תקלות וזהו

חוץ מההוצאות הראשוניות כמובן..

לצורך העניין אתר שמוכר מוצרים דיגיטליים והיה השקעה ראשונית טובה תמיד האתר ימשיך למכור ללא שכירות וללא משכורת למוכר..

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}