איפה תרויחו הכי הרבה כסף?

תעסוקה, עסקים ויזמות

61

פוסטים

11

כותבים

3.5k

צפיות

8

עוקבים

-

@שמיל-שמיל

אין!

(לפחות היום)@הגיוני

נשמח להסבר בהרחבה.https://primeinv.co.il/חישוב-ריבית-דריבית/#:~:text=ראוי לציין כי יש,תגיע לסכום של 116%2C640 ₪.

ראוי לציין כי יש קשר הדוק בין משכנתאות לבין ריבית דריבית, במיוחד בהקשר של הלוואות בלון. אם לוקחים הלוואת בלון הנחשבת למסלול נפוץ בקרב משפרי דיור ולוקחי המשכנתאות, מחשבים את הריבית המצטברת לסוף התקופה, לכן חשוב מאוד להבין איך מחשבים את החזרי המשכנתא וכיצד בחירת לוח הסילוקין משפיעה בהיבט זה על הלווה.

המומחים של פריים משכנתאות מציגים בפנינו דוגמה מספרית להמחשת נושא ריבית דריבית:

נניח ומשפחת ישראל מעוניינת לקחת הלוואה מהבנק בסכום של 100,000 ₪, לתקופה של 5 שנים. הבנק מציע ריבית בשיעור 8%, לכן בסוף השנה הראשונה לחיי ההלוואה הריבית תגיע לסכום של 8,000 ₪, לפי החישוב של 8% מתוך סכום ההלוואה העומד על 100 אלף שקלים. הקרן המעודכנת בסוף השנה הראשונה היא 108,000 ₪, לכן בשנה השנייה לחיי ההלוואה הבנק מחשב את הריבית הנומינלית בשיעור 8% על הקרן המעודכנת. כלומר, בסוף השנה השנייה הריבית המחושבת היא 8,640 ₪, והקרן המעודכנת אותה מחשבים בסוף השנה תגיע לסכום של 116,640 ₪.

-

@הגיוני

נשמח להסבר בהרחבה.https://primeinv.co.il/חישוב-ריבית-דריבית/#:~:text=ראוי לציין כי יש,תגיע לסכום של 116%2C640 ₪.

ראוי לציין כי יש קשר הדוק בין משכנתאות לבין ריבית דריבית, במיוחד בהקשר של הלוואות בלון. אם לוקחים הלוואת בלון הנחשבת למסלול נפוץ בקרב משפרי דיור ולוקחי המשכנתאות, מחשבים את הריבית המצטברת לסוף התקופה, לכן חשוב מאוד להבין איך מחשבים את החזרי המשכנתא וכיצד בחירת לוח הסילוקין משפיעה בהיבט זה על הלווה.

המומחים של פריים משכנתאות מציגים בפנינו דוגמה מספרית להמחשת נושא ריבית דריבית:

נניח ומשפחת ישראל מעוניינת לקחת הלוואה מהבנק בסכום של 100,000 ₪, לתקופה של 5 שנים. הבנק מציע ריבית בשיעור 8%, לכן בסוף השנה הראשונה לחיי ההלוואה הריבית תגיע לסכום של 8,000 ₪, לפי החישוב של 8% מתוך סכום ההלוואה העומד על 100 אלף שקלים. הקרן המעודכנת בסוף השנה הראשונה היא 108,000 ₪, לכן בשנה השנייה לחיי ההלוואה הבנק מחשב את הריבית הנומינלית בשיעור 8% על הקרן המעודכנת. כלומר, בסוף השנה השנייה הריבית המחושבת היא 8,640 ₪, והקרן המעודכנת אותה מחשבים בסוף השנה תגיע לסכום של 116,640 ₪.

-

@שמיל-שמיל

אין!

(לפחות היום)@הגיוני

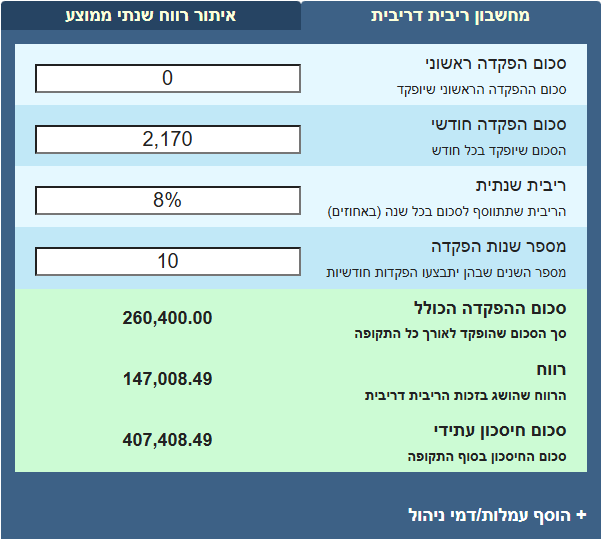

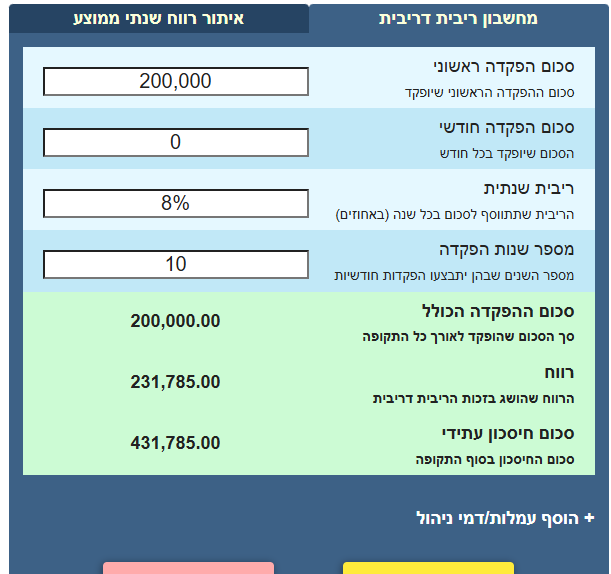

עשיתי לעצמי סימולציה לעשר שנים

תגיד לי אתה אם הפער כזה משמעותי

הלוואה ע"ס 200 אלף שח לעשר שנים בריבית ל 5.5 אחוז החזר חודשי של 2170.

נניח יש לי כרגע 200 אלף ביד ואני פונה ל@הגיוני או @צמיחה מה תהיה ההמלצה

1 לפרוע את החוב לקחת 2170 ולשים בקופ"ג

2 לקחת את ה200 אלף ולשים בקופ"ג ואת ההלוואה להמשיך לפרוע כרגילאני מניח שאתה סבור שצעד מספר 2 רווחי הרבה יותר

אז הנה החישוב שבדקתי

סה"כ 407.5אופציה מספר 2

431 אלף

סכום ממש לא מהותי בהתחשב בכך שככל שההפקדה מוקדמת שיעור המס גבוה יותר

ככל שמכניסים כסף בפריסה [שיטת המיצוע הלא אהובה עליך] סיכויי ההפסד נמוכים יותר -

@הגיוני

עשיתי לעצמי סימולציה לעשר שנים

תגיד לי אתה אם הפער כזה משמעותי

הלוואה ע"ס 200 אלף שח לעשר שנים בריבית ל 5.5 אחוז החזר חודשי של 2170.

נניח יש לי כרגע 200 אלף ביד ואני פונה ל@הגיוני או @צמיחה מה תהיה ההמלצה

1 לפרוע את החוב לקחת 2170 ולשים בקופ"ג

2 לקחת את ה200 אלף ולשים בקופ"ג ואת ההלוואה להמשיך לפרוע כרגילאני מניח שאתה סבור שצעד מספר 2 רווחי הרבה יותר

אז הנה החישוב שבדקתי

סה"כ 407.5אופציה מספר 2

431 אלף

סכום ממש לא מהותי בהתחשב בכך שככל שההפקדה מוקדמת שיעור המס גבוה יותר

ככל שמכניסים כסף בפריסה [שיטת המיצוע הלא אהובה עליך] סיכויי ההפסד נמוכים יותר@שמיל-שמיל כתב באיפה תרויחו הכי הרבה כסף?:

סיכויי ההפסד נמוכים יותר

עם המשפט הזה אינני מסכים.

כל השאר יפה מאד

רק תחשוב שעכשיו הרבית גבוהה כפי שזכור לי,

כשהרבית על משכנתא היא 8% ומעלה עדיף אופציה 1,

פחות מזה עדיף אופציה 2,

ואנחנו צופים לירידה בריביות המשכנתא כך שבהמשך התקופה הפער בין האופציות יהיה משמעותי יותר לטובת אופציה מס' 2. -

מכיון ואין לי כח להתווכח על זה נשאיר את זה כך

[אני מסכים שלא נכון לא להניח כסף כשהסיכויים שתרויח הם פי 5 משתפסיד, אך יש יותר סיכויים להפסיד בהשקעה חד פעמית מהפקדה במיצוע]

אך אני דברתי על ריביות של 5.5 אחוז משכנתא לא 8

הצילום שהעליתי הוא על ההשקעה שמניבה 8 אחוז

אכן אם הריביות יעמדו בין ה2 ל4 יש יותר מקום ללכת על האופציה השניה -

מכיון ואין לי כח להתווכח על זה נשאיר את זה כך

[אני מסכים שלא נכון לא להניח כסף כשהסיכויים שתרויח הם פי 5 משתפסיד, אך יש יותר סיכויים להפסיד בהשקעה חד פעמית מהפקדה במיצוע]

אך אני דברתי על ריביות של 5.5 אחוז משכנתא לא 8

הצילום שהעליתי הוא על ההשקעה שמניבה 8 אחוז

אכן אם הריביות יעמדו בין ה2 ל4 יש יותר מקום ללכת על האופציה השניה -

@שמיל-שמיל

הכי בטוח זה בעו"ש!

גם אני מסכים,

אבל למה רק את של החודשים הבאים אתה משאיר בעו"ש?

תשאיר גם את של החודש הראשון בעו"ש. -

@הגיוני

אין בעיה אבל אם אין פער ברווח ודאי שזה שיקול

אגב בהשראת הראש שלך איתן לך פוסט שמתנגד גם לשיטת קרן הביטחון הזכירה אותו רחל עומסי כאןקרן חירום

הפרכת הצורך בחשבון למצבי חירום

מקוה שזה לא סטיה מהנושא -

לענ"ד עסק שהכי מצליח זה למכור מוצרים דיגיטליים באתר

אין כמעט הוצאות - רק על התחזוק חודשי של האתר ועוד קצת למי שתכנת אותו שיהיה למקרה של תקלות וזהו

חוץ מההוצאות הראשוניות כמובן..

לצורך העניין אתר שמוכר מוצרים דיגיטליים והיה השקעה ראשונית טובה תמיד האתר ימשיך למכור ללא שכירות וללא משכורת למוכר.. -

לענ"ד עסק שהכי מצליח זה למכור מוצרים דיגיטליים באתר

אין כמעט הוצאות - רק על התחזוק חודשי של האתר ועוד קצת למי שתכנת אותו שיהיה למקרה של תקלות וזהו

חוץ מההוצאות הראשוניות כמובן..

לצורך העניין אתר שמוכר מוצרים דיגיטליים והיה השקעה ראשונית טובה תמיד האתר ימשיך למכור ללא שכירות וללא משכורת למוכר.. -

@ia90990

אני דיברתי על "השקעות פאסיביות",

האם מה שכתבת נכנס תחת ההגדרה?

יכול להיות...

תכלס זה לא משהו שמתאים לכל אברך...

אני דיברתי על סוג דברים שכל אחד יכול לעשות.

אבל עצם הדברים נכונים. -

לענ"ד עסק שהכי מצליח זה למכור מוצרים דיגיטליים באתר

אין כמעט הוצאות - רק על התחזוק חודשי של האתר ועוד קצת למי שתכנת אותו שיהיה למקרה של תקלות וזהו

חוץ מההוצאות הראשוניות כמובן..

לצורך העניין אתר שמוכר מוצרים דיגיטליים והיה השקעה ראשונית טובה תמיד האתר ימשיך למכור ללא שכירות וללא משכורת למוכר..@ia90990 כתב באיפה תרויחו הכי הרבה כסף?:

מוצרים דיגיטליים

זה נשמע ממש קל...

אבל זה לא!

זה חייב להיות תוכן ייחודי ממש, ששוה לאנשים לשלם על זה כסף כמו קורסים וספרים וכדומה -

@ia90990 כתב באיפה תרויחו הכי הרבה כסף?:

מוצרים דיגיטליים

זה נשמע ממש קל...

אבל זה לא!

זה חייב להיות תוכן ייחודי ממש, ששוה לאנשים לשלם על זה כסף כמו קורסים וספרים וכדומה@מאיר-פוזן

נכון...

אבל גם אני מדבר על עוד דוגמאות

כמו מוצרים לגננות , מורות , אנשי חינוך וכדו'

או כל מיני דוג' אחרות של אנשי מקצוע שצריכים אביזרים או רעיונות..

קלינאית תקשורת וכדו' -

@הגיוני

כוונתי גם להכנסה מהצד

ושאתה מוצא מישהו ומשקיע איתו ביחד ואתם מתחלקים ברווחים - אז אולי זה שווה מאוד

לכאורה הרבה יותר מכל השקעה בחנות או מכירה מסוימת שיש יותר הוצאות ופחות לקוחות..כתב באיפה תרויחו הכי הרבה כסף?:

אני דיברתי על "השקעות פאסיביות",

האם מה שכתבת נכנס תחת ההגדרה?

יכול להיות...

תכלס זה לא משהו שמתאים לכל אברך...

אני דיברתי על סוג דברים שכל אחד יכול לעשות. -

@הגיוני

אני מנסה לבנות תוכנית של מיחזור לצורך מינוף.

כלומר,

הרבה אנשים רוצים להשקיע, אבל אין להם מאיפה,

מלבד זאת,

רוב הנושא של שוק ההון מיועד רק לצעירים,

אבל יש הרבה שהם בשלב הביניים,

ואצלם הפתרון הוא להכניס הרבה כסף לשוק ההון.

ואם נודה על האמת,

אז בציבור הליטאי בשביל לחתן בת עם כסף ביד,

לא מספיק הו"ק קטנה כל חודש במשך 20 שנה,

אלא צריך או הו"ק גדולה, מה שאין להרבה אנשים,

או הפקדה ח"פ גבוהה, שגם אותה אין להרבה אנשים.בקיצור,

הרעיון הוא,

להוסיף כל כמה שנים למשכנתא עוד 200,000 ש"ח לצורך העניין,

ולהשקיע את זה בשוק ההון,

לפחות ל-15 שנה, כדי שזה יכפיל את עצמו פעמיים = 800,000 ש"ח.

אבל לבנות משכנתא כזאת, שאפשר לעשות מיחזור ולהוסיף את הסכום הנ"ל,

וההחזר החודשי יישאר אותו דבר.

אבל המשכנתא תהיה ליותר שנים.הרעיון שעומד מאחורי זה,

אנשים מפחדים מהמשכנתא ורוצים לסיים אותה כמה שיותר מהר, ובצדק.

אבל המציאות מוכיחה שבשביל לחתן ילדים,

בסוף לוקחים משכנתא,

ובמקרה היותר גרוע,

אם מתגלגלים עם חובות גדולים,

בסוף מוכרים את הדירה,

ועוברים לשכירות,

והמחיר לשכירות כבר לא כזה זול...

כך שאין שום בעיה להישאר עם כזה סכום בחודשי להמון שנים.אז צריך להרים את הכפפות ולבנות סוג של תוכנית,

איזה מסלולים כדאי לקחת במשכנתא,

שיהיה אפשר כל 3 או 5 שנים לצורך הדוגמא,

להוסיף עוד 100,000 ש"ח או 200,000 ש"ח,

וההחזר החודשי לא יהיה יותר גבוה.כמובן שהיכולת להוסיף במשכנתא היא בהתאם לכמה כסף פרענו מהקרן,

והיכולת למחזר בלי קנס,

ועליית ערך הנכס.עדיין לא ביקשתי מיועצי משכנתאות לשבת על המדוכה,

כאן זו ההזדמנות.אני רק יודע שאם המשכנתא תהיה ל-30 שנה,

אז אחרי 3 שנים לא יהיה אפשר כ"כ להוסיף על המשכנתא,

כי בקושי התפנה כסף מהקרן,

וגם אין מספיק עליית ערך הנכס.נ.ב. עצם הרעיון הוא של אהרן סלומון,

לשיטתו,

אם הייתה עליית ערך הנכס במשך השנה,

וגם פרעת חלק מהמשכנתא,

אז זה פשוט בזבוז לא לקחת כסף מהבנק ולהרויח עליו.כמו כן בשוק ההון,

אם יש לך כסף בחברות ההשקעה,

והמדד עלה השנה 20%,

אז זה פשוט בזבוז לא לקחת מהם הלוואה כנגד מה שעלה בשביל להשקיע.אני מקווה שאף אחד לא יעשה צעדים מסוכנים על סמך מה שכתבתי...

@צמיחה כתב באיפה תרויחו הכי הרבה כסף?:

@הגיוני

אני מנסה לבנות תוכנית של מיחזור לצורך מינוף.

כלומר,

הרבה אנשים רוצים להשקיע, אבל אין להם מאיפה,

מלבד זאת,

רוב הנושא של שוק ההון מיועד רק לצעירים,

אבל יש הרבה שהם בשלב הביניים,

ואצלם הפתרון הוא להכניס הרבה כסף לשוק ההון.

ואם נודה על האמת,

אז בציבור הליטאי בשביל לחתן בת עם כסף ביד,

לא מספיק הו"ק קטנה כל חודש במשך 20 שנה,

אלא צריך או הו"ק גדולה, מה שאין להרבה אנשים,

או הפקדה ח"פ גבוהה, שגם אותה אין להרבה אנשים.בקיצור,

הרעיון הוא,

להוסיף כל כמה שנים למשכנתא עוד 200,000 ש"ח לצורך העניין,

ולהשקיע את זה בשוק ההון,

לפחות ל-15 שנה, כדי שזה יכפיל את עצמו פעמיים = 800,000 ש"ח.

אבל לבנות משכנתא כזאת, שאפשר לעשות מיחזור ולהוסיף את הסכום הנ"ל,

וההחזר החודשי יישאר אותו דבר.

אבל המשכנתא תהיה ליותר שנים.הרעיון שעומד מאחורי זה,

אנשים מפחדים מהמשכנתא ורוצים לסיים אותה כמה שיותר מהר, ובצדק.

אבל המציאות מוכיחה שבשביל לחתן ילדים,

בסוף לוקחים משכנתא,

ובמקרה היותר גרוע,

אם מתגלגלים עם חובות גדולים,

בסוף מוכרים את הדירה,

ועוברים לשכירות,

והמחיר לשכירות כבר לא כזה זול...

כך שאין שום בעיה להישאר עם כזה סכום בחודשי להמון שנים.אז צריך להרים את הכפפות ולבנות סוג של תוכנית,

איזה מסלולים כדאי לקחת במשכנתא,

שיהיה אפשר כל 3 או 5 שנים לצורך הדוגמא,

להוסיף עוד 100,000 ש"ח או 200,000 ש"ח,

וההחזר החודשי לא יהיה יותר גבוה.כמובן שהיכולת להוסיף במשכנתא היא בהתאם לכמה כסף פרענו מהקרן,

והיכולת למחזר בלי קנס,

ועליית ערך הנכס.עדיין לא ביקשתי מיועצי משכנתאות לשבת על המדוכה,

כאן זו ההזדמנות.אני רק יודע שאם המשכנתא תהיה ל-30 שנה,

אז אחרי 3 שנים לא יהיה אפשר כ"כ להוסיף על המשכנתא,

כי בקושי התפנה כסף מהקרן,

וגם אין מספיק עליית ערך הנכס.נ.ב. עצם הרעיון הוא של אהרן סלומון,

לשיטתו,

אם הייתה עליית ערך הנכס במשך השנה,

וגם פרעת חלק מהמשכנתא,

אז זה פשוט בזבוז לא לקחת כסף מהבנק ולהרויח עליו.כמו כן בשוק ההון,

אם יש לך כסף בחברות ההשקעה,

והמדד עלה השנה 20%,

אז זה פשוט בזבוז לא לקחת מהם הלוואה כנגד מה שעלה בשביל להשקיע.אני מקווה שאף אחד לא יעשה צעדים מסוכנים על סמך מה שכתבתי...

א. קודם כל, צריך לבדוק מבחינה הלכתית האם מותר לומר לבנק שאתה לוקח את המשכנתא לשיפוץ וכדו' בלי לומר לו שזה לצורך השקעה.

ב. אם לא תעשה את זה לבד אלא ע"י יועץ משכנתא,

תצטרך להתפטר מ5000 שח,

השאלה האם שווה למנף עם רבית פריים מינוס חצי עם פתיחה של מינוס 5000 שח.

ואם אתה עושה את זה לבד- המיחזור הוא די פשוט, אבל לקיחת תוספת המשכנתא, היא יותר מורכבת מבחינת זמן וכאב ראש.

מה שיותר נשמע לי הוא, לקחת הלוואה מהקופ"ג כנגד 50% מהסכום הצבור בה, ולסמוך על זה שאם בסוף 7 השנים תיפול על ירידה משמעותית- מקסימום אתה לוקח את המשכנתא הנ"ל, וכמו שכתבת- באופן שלא יגדיל את ההחזר החודשי או יגדיל אותו באופן מזערי,

(לאחר 7 שנים בד"כ יש לך מה להוסיף על המשכנתא), ופורע איתה את ההלוואה.

ונוטל שוב הלוואה נוספת מהקופ"ג, שוב על סמך נטילת תוספת משכנתא נוספת בעוד 7 שנים וחזר חלילה...

כמובן שצריך לבנות אסטרטגיה, כי זה תלוי:

בסכום המשכנתא,

גובה ההחזר החודשי,

בסכום הצבירה בקופ"ג,

ואולי ייתכנו עוד משתנים- לא עולה לי בראש עכשיו עוד משהו.

מה אתה אומר? -

אני מוכן לייעץ לך בעניין מיחזור משכנתא, תמורת ייעוץ בענין מינוף...

כדי שלא יהיה "חינם שווה חינם" כדבריך.כתב באיפה תרויחו הכי הרבה כסף?:

אני מוכן לייעץ לך בעניין מיחזור משכנתא, תמורת ייעוץ בענין מינוף...

כדי שלא יהיה "חינם שווה חינם" כדבריך.@צמיחה כתב באיפה תרויחו הכי הרבה כסף?:

אני מנסה לבנות תוכנית של מיחזור לצורך מינוף.

וכו'

חשבתי על עוד רעיון של שילוב בין שתי התמחויות:

בינך- @צמיחה לבין @עומק-הסיכוי ,

ע"י מינוף גבוה וגידורו ע"י אופציות. -

@צמיחה כתב באיפה תרויחו הכי הרבה כסף?:

@הגיוני

אני מנסה לבנות תוכנית של מיחזור לצורך מינוף.

כלומר,

הרבה אנשים רוצים להשקיע, אבל אין להם מאיפה,

מלבד זאת,

רוב הנושא של שוק ההון מיועד רק לצעירים,

אבל יש הרבה שהם בשלב הביניים,

ואצלם הפתרון הוא להכניס הרבה כסף לשוק ההון.

ואם נודה על האמת,

אז בציבור הליטאי בשביל לחתן בת עם כסף ביד,

לא מספיק הו"ק קטנה כל חודש במשך 20 שנה,

אלא צריך או הו"ק גדולה, מה שאין להרבה אנשים,

או הפקדה ח"פ גבוהה, שגם אותה אין להרבה אנשים.בקיצור,

הרעיון הוא,

להוסיף כל כמה שנים למשכנתא עוד 200,000 ש"ח לצורך העניין,

ולהשקיע את זה בשוק ההון,

לפחות ל-15 שנה, כדי שזה יכפיל את עצמו פעמיים = 800,000 ש"ח.

אבל לבנות משכנתא כזאת, שאפשר לעשות מיחזור ולהוסיף את הסכום הנ"ל,

וההחזר החודשי יישאר אותו דבר.

אבל המשכנתא תהיה ליותר שנים.הרעיון שעומד מאחורי זה,

אנשים מפחדים מהמשכנתא ורוצים לסיים אותה כמה שיותר מהר, ובצדק.

אבל המציאות מוכיחה שבשביל לחתן ילדים,

בסוף לוקחים משכנתא,

ובמקרה היותר גרוע,

אם מתגלגלים עם חובות גדולים,

בסוף מוכרים את הדירה,

ועוברים לשכירות,

והמחיר לשכירות כבר לא כזה זול...

כך שאין שום בעיה להישאר עם כזה סכום בחודשי להמון שנים.אז צריך להרים את הכפפות ולבנות סוג של תוכנית,

איזה מסלולים כדאי לקחת במשכנתא,

שיהיה אפשר כל 3 או 5 שנים לצורך הדוגמא,

להוסיף עוד 100,000 ש"ח או 200,000 ש"ח,

וההחזר החודשי לא יהיה יותר גבוה.כמובן שהיכולת להוסיף במשכנתא היא בהתאם לכמה כסף פרענו מהקרן,

והיכולת למחזר בלי קנס,

ועליית ערך הנכס.עדיין לא ביקשתי מיועצי משכנתאות לשבת על המדוכה,

כאן זו ההזדמנות.אני רק יודע שאם המשכנתא תהיה ל-30 שנה,

אז אחרי 3 שנים לא יהיה אפשר כ"כ להוסיף על המשכנתא,

כי בקושי התפנה כסף מהקרן,

וגם אין מספיק עליית ערך הנכס.נ.ב. עצם הרעיון הוא של אהרן סלומון,

לשיטתו,

אם הייתה עליית ערך הנכס במשך השנה,

וגם פרעת חלק מהמשכנתא,

אז זה פשוט בזבוז לא לקחת כסף מהבנק ולהרויח עליו.כמו כן בשוק ההון,

אם יש לך כסף בחברות ההשקעה,

והמדד עלה השנה 20%,

אז זה פשוט בזבוז לא לקחת מהם הלוואה כנגד מה שעלה בשביל להשקיע.אני מקווה שאף אחד לא יעשה צעדים מסוכנים על סמך מה שכתבתי...

א. קודם כל, צריך לבדוק מבחינה הלכתית האם מותר לומר לבנק שאתה לוקח את המשכנתא לשיפוץ וכדו' בלי לומר לו שזה לצורך השקעה.

ב. אם לא תעשה את זה לבד אלא ע"י יועץ משכנתא,

תצטרך להתפטר מ5000 שח,

השאלה האם שווה למנף עם רבית פריים מינוס חצי עם פתיחה של מינוס 5000 שח.

ואם אתה עושה את זה לבד- המיחזור הוא די פשוט, אבל לקיחת תוספת המשכנתא, היא יותר מורכבת מבחינת זמן וכאב ראש.

מה שיותר נשמע לי הוא, לקחת הלוואה מהקופ"ג כנגד 50% מהסכום הצבור בה, ולסמוך על זה שאם בסוף 7 השנים תיפול על ירידה משמעותית- מקסימום אתה לוקח את המשכנתא הנ"ל, וכמו שכתבת- באופן שלא יגדיל את ההחזר החודשי או יגדיל אותו באופן מזערי,

(לאחר 7 שנים בד"כ יש לך מה להוסיף על המשכנתא), ופורע איתה את ההלוואה.

ונוטל שוב הלוואה נוספת מהקופ"ג, שוב על סמך נטילת תוספת משכנתא נוספת בעוד 7 שנים וחזר חלילה...

כמובן שצריך לבנות אסטרטגיה, כי זה תלוי:

בסכום המשכנתא,

גובה ההחזר החודשי,

בסכום הצבירה בקופ"ג,

ואולי ייתכנו עוד משתנים- לא עולה לי בראש עכשיו עוד משהו.

מה אתה אומר?כתב באיפה תרויחו הכי הרבה כסף?:

א. קודם כל, צריך לבדוק מבחינה הלכתית האם מותר לומר לבנק שאתה לוקח את המשכנתא לשיפוץ וכדו' בלי לומר לו שזה לצורך השקעה.

מישהו יודע אולי? @אבי-ר. ?

@שמיל-שמיל כתב באיפה תרויחו הכי הרבה כסף?:

חשבתי אני על רעיון דומה [אולי העלו את זה בעבר לא זכור לי] כל תקופה בנק אחר מציע הלוואה בין 30 ל50 אלף שח ללא ריבית לפותחים חשבון ומעבירים תלוש שכר.

מה שחשבתי זה לנהל את החשבון מחשבון בנק אחר וכל פעם לפתוח חשבון נוסף בבנק שחדש שנותן את ההטבה להעביר משכורת ויום לאחמ"כ לבצע הו"ק של המשכורת לבנק ממנו מתנהל החשבון, לקחת את ההלוואה המדוברת ולהשקיע אותוגם אני חשבתי על זה הרבה.

עשיתי רק פעם אחת שלקחתי הלואה של 40 ע"י שהתמקחתי בין שני בנקים ובסוף לקחתי מהבנק בו אני נמצא.

השאלה האם אין התחייבות להישאר בבנק לחצי שנה או משהו,

כי כך שמעתי פעם מחבר אם כי לא חתמתי ולא הצהרתי על כזה דבר.

(אני חשבתי יותר נועז: להישאר תמיד באותו בנק ורק לאיים עליהם שוב שאם לא יתנו לך אתה עובר לבנק אחר ולקחת שוב ושוב מאותו בנק בלי להעביר את המשכורת וכו', כמובן שזה לא נשמע ישים, השאלה למה? ואיפה זה ייתקע.)@צמיחה כתב באיפה תרויחו הכי הרבה כסף?:

@שמיל-שמיל

בהחלט רעיון,

אבל צריך לבדוק האם אין השלכה על דירוג האשראי, בכזה מהלך.

על כל לקיחת הלוואה זה מוריד נקודות,

ואחרי שעומדים בהחזרים זה מעלה את הנקודות.ואם זה מוריד- זה שווה יותר מהתשואה שתקבל על ההלואה?!

גילוי נאות- אני לקחתי הלואה כזאת והדירוג שלי ברמה הכי גבוהה (אני לא יודע אם הוא ירד או לא, אבל כנראה שלא משמעותי אם אני עכשיו ברמה הכי גבוהה). -

@צמיחה כתב באיפה תרויחו הכי הרבה כסף?:

@הגיוני

אני מנסה לבנות תוכנית של מיחזור לצורך מינוף.

כלומר,

הרבה אנשים רוצים להשקיע, אבל אין להם מאיפה,

מלבד זאת,

רוב הנושא של שוק ההון מיועד רק לצעירים,

אבל יש הרבה שהם בשלב הביניים,

ואצלם הפתרון הוא להכניס הרבה כסף לשוק ההון.

ואם נודה על האמת,

אז בציבור הליטאי בשביל לחתן בת עם כסף ביד,

לא מספיק הו"ק קטנה כל חודש במשך 20 שנה,

אלא צריך או הו"ק גדולה, מה שאין להרבה אנשים,

או הפקדה ח"פ גבוהה, שגם אותה אין להרבה אנשים.בקיצור,

הרעיון הוא,

להוסיף כל כמה שנים למשכנתא עוד 200,000 ש"ח לצורך העניין,

ולהשקיע את זה בשוק ההון,

לפחות ל-15 שנה, כדי שזה יכפיל את עצמו פעמיים = 800,000 ש"ח.

אבל לבנות משכנתא כזאת, שאפשר לעשות מיחזור ולהוסיף את הסכום הנ"ל,

וההחזר החודשי יישאר אותו דבר.

אבל המשכנתא תהיה ליותר שנים.הרעיון שעומד מאחורי זה,

אנשים מפחדים מהמשכנתא ורוצים לסיים אותה כמה שיותר מהר, ובצדק.

אבל המציאות מוכיחה שבשביל לחתן ילדים,

בסוף לוקחים משכנתא,

ובמקרה היותר גרוע,

אם מתגלגלים עם חובות גדולים,

בסוף מוכרים את הדירה,

ועוברים לשכירות,

והמחיר לשכירות כבר לא כזה זול...

כך שאין שום בעיה להישאר עם כזה סכום בחודשי להמון שנים.אז צריך להרים את הכפפות ולבנות סוג של תוכנית,

איזה מסלולים כדאי לקחת במשכנתא,

שיהיה אפשר כל 3 או 5 שנים לצורך הדוגמא,

להוסיף עוד 100,000 ש"ח או 200,000 ש"ח,

וההחזר החודשי לא יהיה יותר גבוה.כמובן שהיכולת להוסיף במשכנתא היא בהתאם לכמה כסף פרענו מהקרן,

והיכולת למחזר בלי קנס,

ועליית ערך הנכס.עדיין לא ביקשתי מיועצי משכנתאות לשבת על המדוכה,

כאן זו ההזדמנות.אני רק יודע שאם המשכנתא תהיה ל-30 שנה,

אז אחרי 3 שנים לא יהיה אפשר כ"כ להוסיף על המשכנתא,

כי בקושי התפנה כסף מהקרן,

וגם אין מספיק עליית ערך הנכס.נ.ב. עצם הרעיון הוא של אהרן סלומון,

לשיטתו,

אם הייתה עליית ערך הנכס במשך השנה,

וגם פרעת חלק מהמשכנתא,

אז זה פשוט בזבוז לא לקחת כסף מהבנק ולהרויח עליו.כמו כן בשוק ההון,

אם יש לך כסף בחברות ההשקעה,

והמדד עלה השנה 20%,

אז זה פשוט בזבוז לא לקחת מהם הלוואה כנגד מה שעלה בשביל להשקיע.אני מקווה שאף אחד לא יעשה צעדים מסוכנים על סמך מה שכתבתי...

א. קודם כל, צריך לבדוק מבחינה הלכתית האם מותר לומר לבנק שאתה לוקח את המשכנתא לשיפוץ וכדו' בלי לומר לו שזה לצורך השקעה.

ב. אם לא תעשה את זה לבד אלא ע"י יועץ משכנתא,

תצטרך להתפטר מ5000 שח,

השאלה האם שווה למנף עם רבית פריים מינוס חצי עם פתיחה של מינוס 5000 שח.

ואם אתה עושה את זה לבד- המיחזור הוא די פשוט, אבל לקיחת תוספת המשכנתא, היא יותר מורכבת מבחינת זמן וכאב ראש.

מה שיותר נשמע לי הוא, לקחת הלוואה מהקופ"ג כנגד 50% מהסכום הצבור בה, ולסמוך על זה שאם בסוף 7 השנים תיפול על ירידה משמעותית- מקסימום אתה לוקח את המשכנתא הנ"ל, וכמו שכתבת- באופן שלא יגדיל את ההחזר החודשי או יגדיל אותו באופן מזערי,

(לאחר 7 שנים בד"כ יש לך מה להוסיף על המשכנתא), ופורע איתה את ההלוואה.

ונוטל שוב הלוואה נוספת מהקופ"ג, שוב על סמך נטילת תוספת משכנתא נוספת בעוד 7 שנים וחזר חלילה...

כמובן שצריך לבנות אסטרטגיה, כי זה תלוי:

בסכום המשכנתא,

גובה ההחזר החודשי,

בסכום הצבירה בקופ"ג,

ואולי ייתכנו עוד משתנים- לא עולה לי בראש עכשיו עוד משהו.

מה אתה אומר?...........

-

כתב באיפה תרויחו הכי הרבה כסף?:

א. קודם כל, צריך לבדוק מבחינה הלכתית האם מותר לומר לבנק שאתה לוקח את המשכנתא לשיפוץ וכדו' בלי לומר לו שזה לצורך השקעה.

מישהו יודע אולי? @אבי-ר. ?

@שמיל-שמיל כתב באיפה תרויחו הכי הרבה כסף?:

חשבתי אני על רעיון דומה [אולי העלו את זה בעבר לא זכור לי] כל תקופה בנק אחר מציע הלוואה בין 30 ל50 אלף שח ללא ריבית לפותחים חשבון ומעבירים תלוש שכר.

מה שחשבתי זה לנהל את החשבון מחשבון בנק אחר וכל פעם לפתוח חשבון נוסף בבנק שחדש שנותן את ההטבה להעביר משכורת ויום לאחמ"כ לבצע הו"ק של המשכורת לבנק ממנו מתנהל החשבון, לקחת את ההלוואה המדוברת ולהשקיע אותוגם אני חשבתי על זה הרבה.

עשיתי רק פעם אחת שלקחתי הלואה של 40 ע"י שהתמקחתי בין שני בנקים ובסוף לקחתי מהבנק בו אני נמצא.

השאלה האם אין התחייבות להישאר בבנק לחצי שנה או משהו,

כי כך שמעתי פעם מחבר אם כי לא חתמתי ולא הצהרתי על כזה דבר.

(אני חשבתי יותר נועז: להישאר תמיד באותו בנק ורק לאיים עליהם שוב שאם לא יתנו לך אתה עובר לבנק אחר ולקחת שוב ושוב מאותו בנק בלי להעביר את המשכורת וכו', כמובן שזה לא נשמע ישים, השאלה למה? ואיפה זה ייתקע.)@צמיחה כתב באיפה תרויחו הכי הרבה כסף?:

@שמיל-שמיל

בהחלט רעיון,

אבל צריך לבדוק האם אין השלכה על דירוג האשראי, בכזה מהלך.

על כל לקיחת הלוואה זה מוריד נקודות,

ואחרי שעומדים בהחזרים זה מעלה את הנקודות.ואם זה מוריד- זה שווה יותר מהתשואה שתקבל על ההלואה?!

גילוי נאות- אני לקחתי הלואה כזאת והדירוג שלי ברמה הכי גבוהה (אני לא יודע אם הוא ירד או לא, אבל כנראה שלא משמעותי אם אני עכשיו ברמה הכי גבוהה).

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}