האם כדאי להעביר עכשיו חסכון לכל ילד מהראל הלכה למיטב הלכה?

חיסכון לכל ילד

22

פוסטים

6

כותבים

1.2k

צפיות

6

עוקבים

-

אני עברתי את 21 ויש לי סכום כסף בהראל הלכה, השאלה היא:

האם אפשרי להשאיר את זה לטווח ארוך ואז אני יכול לעבור למיטב הלכה S&P (לדוג').

ב. א"כ האם עדיף לעשות את זה או שעדיף למשוך ולפתוח תיק עצמאי חדש, (שבעצם השאלה כוללת האם יש הבדל במיסוי בדמי ניהול וכו'). -

ועוד משהו עברתי עכשיו קצת יותר בפורום ולא הבנתי,

הראל מסלול הלכה עברו גם ל- S&P 500 כמו מיטב?@פדהאל

תמשיך לעבור על הפורום עד שתגיע לאשכולות שמישהו כבר שאל את השאלות שלך...אתה לא חייב למשוך את הכסף,

אפשר ורצוי להשאיר לטווח הארוך,

בודאי אם עכשיו אין לך צורך בו.

אם תשאיר עד גיל 60, תוכל למשוך את הכסף בתור קצבה חודשית בלי מס רווח הון.

סביר להניח שתמשוך את זה לפני.

ולכן אתה יכול להעביר את זה למיטב הלכה לכאורה ללא חשש.אבל לכאורה לא כעת,

הראל הלכה זה לא S&P500 אלא רק סיכון מוגבר של עד 80% מניות, שמתחלקים בין מניות בארץ למניות בחו"ל.

ובגלל התחזקות השקל מול הדולר, הראל הביאו בינתיים תשואה יותר גבוהה.

וגם בגלל שמדדי ת"א הביאו תשואה עודפת.

אם תרצה מסלול דומה עם חשיפה יותר גבוהה של מניות, תוכל להעביר למור הלכה.עכ"פ כשיהיה נראה שהיחס של הדולר שקל מתחיל להשתנות, כפי הנראה שאז יהיה הזמן להעביר למיטב.

כמובן שאני לא נביא.ומכיון שהדמי ניהול שיש בחסכון לכל ילד הם נמוכים מאוד לא כדאי להעביר את זה למקום אחר.

אם תרצה להחכים בשאר הפרטים על חסכון לכל ילד,

תוכל לעשות את זה כאן

חסכון לכל ילד כל המידע.pdf -

@פדהאל הם עברו לפני שנה למדד ומאז המדד עלה והדולר ירד אז זה לא הרוויח יותר מידי

וכנראה לכן זה זמן טוב להעביר את החיסכון לכל ילד למיטב מסלול הלכה -

@פדהאל כתב בלאחר גיל 21 האם כדאי ואפשרי להשאיר את הכסף בהשקעה?:

איך יכול להיות שמיטב זה S&P500 ואחוזי התשואה שלהם כ"כ נמוכים?

חשוב לדעת שS&P500 זה לא מסלול שרק עולה כל הזמן.

זהו מסלול בסיכון מוגבר!

סיכון מוגבר אומר שיתכנו תקופות של ירידות! ואפילו חדות מאד!

לא מודדים את התשואות במסלול בסיכון מוגבר לטווח קצר כמו שנה,

אלא לאורך שנים. -

@פדהאל כתב בלאחר גיל 21 האם כדאי ואפשרי להשאיר את הכסף בהשקעה?:

איך יכול להיות שמיטב זה S&P500 ואחוזי התשואה שלהם כ"כ נמוכים?

חשוב לדעת שS&P500 זה לא מסלול שרק עולה כל הזמן.

זהו מסלול בסיכון מוגבר!

סיכון מוגבר אומר שיתכנו תקופות של ירידות! ואפילו חדות מאד!

לא מודדים את התשואות במסלול בסיכון מוגבר לטווח קצר כמו שנה,

אלא לאורך שנים.@בנימין-26

והנקודה היא שא"א למדוד את זה לפי תשואת המסלול בשנים האחרונות,

כי רק לפני שנה זה נהיה סיכון מוגבר.

צורת המדידה תהיה לפי המדד עצמו ולא לפי המסלול. -

@פדהאל הם עברו לפני שנה למדד ומאז המדד עלה והדולר ירד אז זה לא הרוויח יותר מידי

וכנראה לכן זה זמן טוב להעביר את החיסכון לכל ילד למיטב מסלול הלכה@חופש-כלכלי

נכון שזה זמן טוב להעביר לשם,

אבל זה תלוי באיזה מסלול נמצאים היום.

כפי שכתבתי שמי שנמצא בהראל או במור,

לכאורה עדיין לא הגיע העת להעביר למיטב.לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

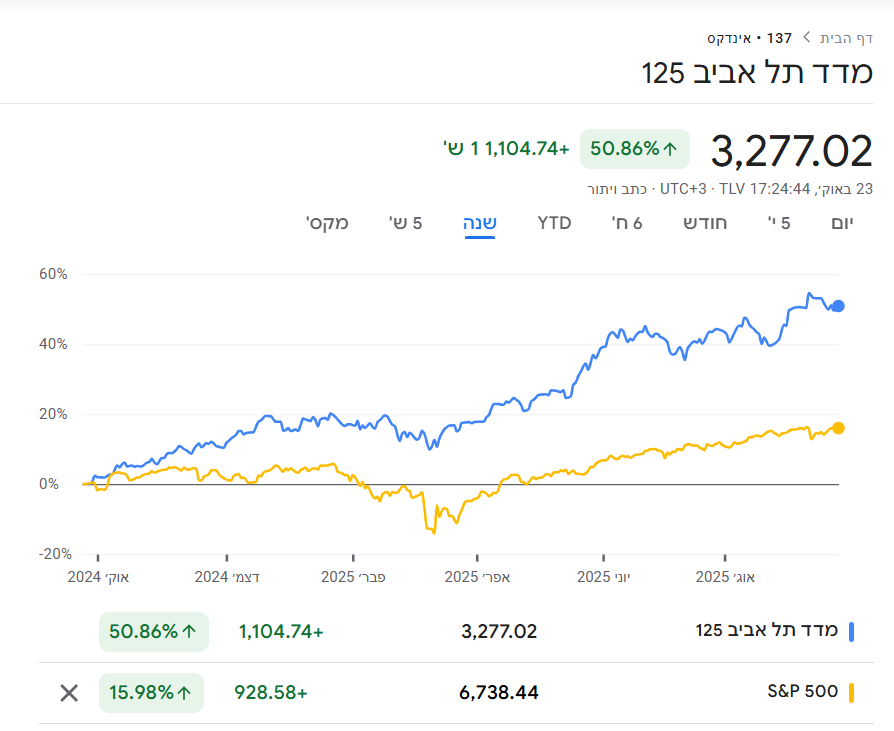

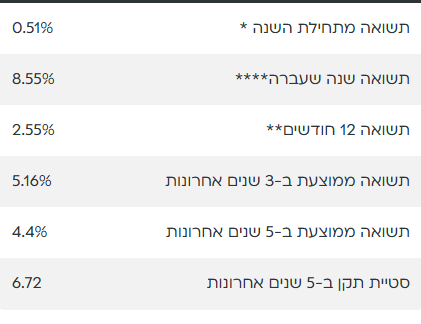

עדיין לא הבנתי איך יכול להיות שהמדד עלה ב14.52% בשנה האחרונה והם עלו רק בחצי אחוז?

וחוץ מזה אני לא מבין אני מסתכל באתר שלהם במסלול הלכה ומה שכתוב שם זה שהצמודי מניה הם S&P אבל מדובר רק על 15%

@פדהאל

הפער בין התשואות הוא בגלל התחזקות השקל וירידת הדולר.

לצורך הדוגמא אם המדד עלה בשנה 20% אבל השקל התחזק 15%, אז אתה תראה רווח רק של 5%.

אבל בשנה אחרת יכול להיות שהדולר יתחזק ותרויח יותר.

כמו לפני שנתיים שהמדד עשה 25% והמסלולים מחקי מדד בארץ עשו 30%.לגבי מה שכתוב באתר, תראה שם בצד

בכל מסלול מנייתי לא כל הכסף נמצא במניות, אבל הוא יכול להיות עם חשיפה של 100% למניות, למרות שרק 15% נמצא בניי"ע.

איך?

זה בגלל שהם משקיעים ע"י אופציות וחוזים עתידיים.

לך זה לא אמור להיות משנה איך הם משיגים את תשואת המדד, העיקר שזה חשיפה של 100% למניות. -

לא הבנתי, אני באמת לא מבין גדול בתחום.

מה זה אומר שיש חשיפה לשלושה מסלולים ב100%?

זאת רק חשיפה או השקעה?

אשמח להסבר יותר מבואר@פדהאל

זה בסדר,

המטרה של הפורום היא כדי לשאול ולקבל הסבר.

זה לא 3 מסלולים.

לכל מסלול יש כללים היכן הוא משקיע, מה הסיכונים והפיזור וכו'.

יש נושא של מניות ואג"ח,

יש נושא של הבדלי המט"ח, כלומר אם משקיעים במניות בשקל או במניות שנסחרות בדולר וכד'. ואז יש כאן השפעת שינוי המט"ח.

יש נושא איפה משקיעים בארץ או בחו"ל.

יכול להיות מסלול שהוא 50% אג"ח ו-50% מניות.

ואותם מניות יכולים להיות 50% בארץ 505 חו"ל.

וכן על זה הדרך.

מסלול הזה שהוא S&P500 הוא 100% חשיפה למניות חו"ל ובדולר. -

@חופש-כלכלי

נכון שזה זמן טוב להעביר לשם,

אבל זה תלוי באיזה מסלול נמצאים היום.

כפי שכתבתי שמי שנמצא בהראל או במור,

לכאורה עדיין לא הגיע העת להעביר למיטב.@צמיחה

@צמיחה כתב בלאחר גיל 21 האם כדאי ואפשרי להשאיר את הכסף בהשקעה?:כפי שכתבתי שמי שנמצא בהראל או במור,

לכאורה עדיין לא הגיע העת להעביר למיטב.הפוך בדיוק כרגע אתה רוכש את המדד בזול, כשהשוק יקר או כשהדולר חקר אתה קונה במחיר יקר, כשהשוק זול והדולר זול זה הזמן הכי אידיאלי להיכנס, כשאחד מהם קיים זה רעיון לא רע.

-

@צמיחה

@צמיחה כתב בלאחר גיל 21 האם כדאי ואפשרי להשאיר את הכסף בהשקעה?:כפי שכתבתי שמי שנמצא בהראל או במור,

לכאורה עדיין לא הגיע העת להעביר למיטב.הפוך בדיוק כרגע אתה רוכש את המדד בזול, כשהשוק יקר או כשהדולר חקר אתה קונה במחיר יקר, כשהשוק זול והדולר זול זה הזמן הכי אידיאלי להיכנס, כשאחד מהם קיים זה רעיון לא רע.

@שמיל-שמיל

בעיקרון אתה צודק,

אבל כאן זה קצת שונה,

ראשית הסנופי עצמו לא זול, רק הדולר זול.

בפועל מדדי ת"א הפתיעו, ועכשיו סביר להניח שהם ימשיכו לעלות.

בשום אופן לא הייתי מעביר לשם, אבל מי שכבר שם, אולי שווה לו להישאר לעוד כמה חודשים.

הראל זה חצי בחו"ל וחצי בישראל.

לאור על הנתונים, אני מציע לעבור למיטב רק אחרי שתתחיל מגמה הפוכה ביחס שקל ודולר.לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

אני עדין לא מבין איך יש פערים כ"כ גדולים בתוך מסלולי הלכה?

ולמה עדין כולם, כל מי שאני מדבר אתו פה וכן עם יועצים כלכליים אומרים לעבור למיטב?

אז כן אני מבין שבגלל שהיתה ירידה של 10% בדולר ולכן יש פער, אבל למה ההערכה היא שבהמשך הוא יהיה יותר חזק ממור?

האם שאר החברות מושקעות רק בישראל?

-

אני עדין לא מבין איך יש פערים כ"כ גדולים בתוך מסלולי הלכה?

ולמה עדין כולם, כל מי שאני מדבר אתו פה וכן עם יועצים כלכליים אומרים לעבור למיטב?

אז כן אני מבין שבגלל שהיתה ירידה של 10% בדולר ולכן יש פער, אבל למה ההערכה היא שבהמשך הוא יהיה יותר חזק ממור?

האם שאר החברות מושקעות רק בישראל?

@פדהאל

קראת את המדריך שלי?

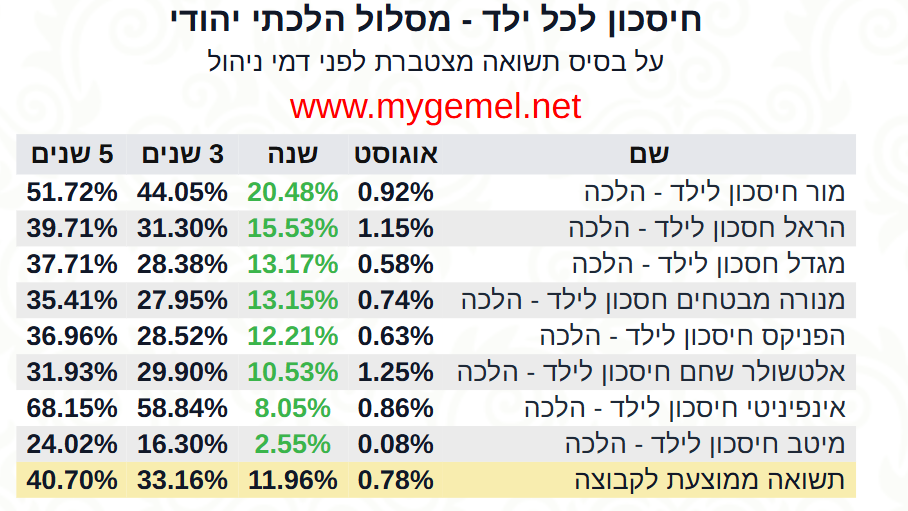

https://forum.benakel.org/topic/674/האם-כדאי-להעביר-עכשיו-חסכון-לכל-ילד-מהראל-הלכה-למיטב-הלכה/3?_=1761261620517#:~:text=אם תרצה להחכים בשאר הפרטים על חסכון לכל ילד%2C תוכל לעשות את זה כאן חסכון לכל ילד כל המידע.pdfהמסלול היחידי שהוא סנופי זה מיטב

המסלול של אינפיניטי הוא מדד עולמי

והמסלולים של מור והראל זה משולב מדד עולמי וישראל

שאר החברות הם לא סיכון מוגבר.אין אינדקציה על המסלולים כי הם נהיו כך רק לפני שנה,

חוץ מאינפניטי שזה כבר כמה שנים.קשה לנחש מה עדיף סנופי או מדד עולמי או ישראל.

אחרי שלומדים להכיר את השוק מגיעים להחלטה. -

@שמיל-שמיל

בעיקרון אתה צודק,

אבל כאן זה קצת שונה,

ראשית הסנופי עצמו לא זול, רק הדולר זול.

בפועל מדדי ת"א הפתיעו, ועכשיו סביר להניח שהם ימשיכו לעלות.

בשום אופן לא הייתי מעביר לשם, אבל מי שכבר שם, אולי שווה לו להישאר לעוד כמה חודשים.

הראל זה חצי בחו"ל וחצי בישראל.

לאור על הנתונים, אני מציע לעבור למיטב רק אחרי שתתחיל מגמה הפוכה ביחס שקל ודולר.@צמיחה כתב בהאם כדאי להעביר עכשיו חסכון לכל ילד מהראל הלכה למיטב הלכה?:

@צמיחה כתב בהאם כדאי להעביר עכשיו חסכון לכל ילד מהראל הלכה למיטב הלכה?:

בפועל מדדי ת"א הפתיעו, ועכשיו סביר להניח שהם ימשיכו לעלות.

בכמה עלה מדד ת"א יותר מהסנופי [באחוזים]?

לאור על הנתונים, אני מציע לעבור למיטב רק אחרי שתתחיל מגמה הפוכה ביחס שקל ודולר.

אני פשוט לא מבין מה אתה אומר, במילים פשוטות יותר אתה אומר כשהמוצר יתייקר תתחיל לקנות, אני אומר הפוך כשהוא זול תקנה אותו, אם גם הדולר יעלה וגם השוק יהיה יקר אל תיכנס לשם.

-

@צמיחה כתב בהאם כדאי להעביר עכשיו חסכון לכל ילד מהראל הלכה למיטב הלכה?:

@צמיחה כתב בהאם כדאי להעביר עכשיו חסכון לכל ילד מהראל הלכה למיטב הלכה?:

בפועל מדדי ת"א הפתיעו, ועכשיו סביר להניח שהם ימשיכו לעלות.

בכמה עלה מדד ת"א יותר מהסנופי [באחוזים]?

לאור על הנתונים, אני מציע לעבור למיטב רק אחרי שתתחיל מגמה הפוכה ביחס שקל ודולר.

אני פשוט לא מבין מה אתה אומר, במילים פשוטות יותר אתה אומר כשהמוצר יתייקר תתחיל לקנות, אני אומר הפוך כשהוא זול תקנה אותו, אם גם הדולר יעלה וגם השוק יהיה יקר אל תיכנס לשם.

@שמיל-שמיל

תוסיף לזה את הפער של הדולר שקל, וזה באמת נהיה פער עצום.

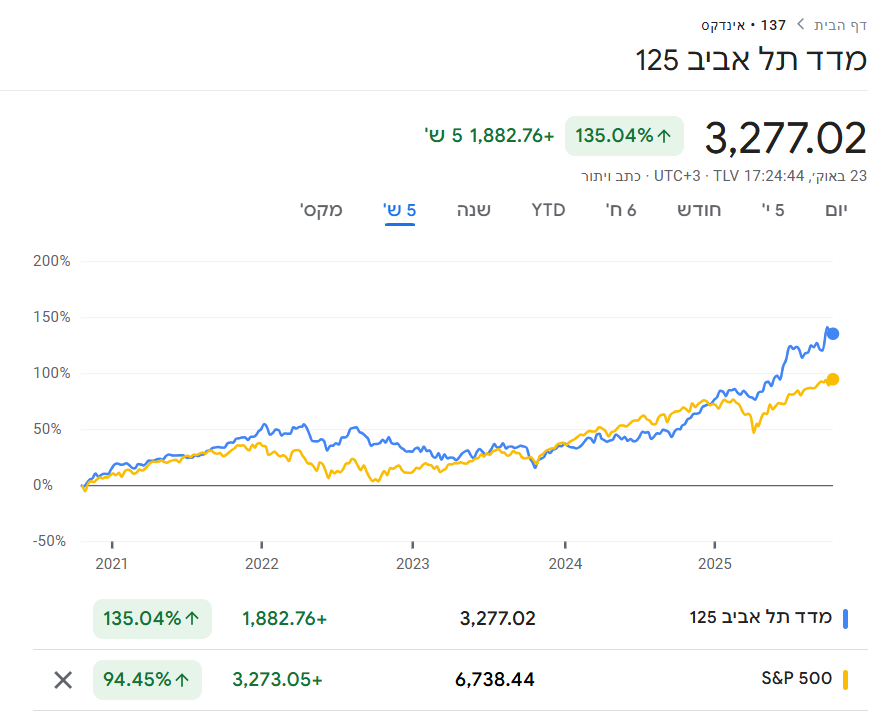

תוכל לראות את זה בתשואת המסלולים במוצרים הפנסיוניים.[דרך אגב, המהפך הזה נהיה רק אחרי שישראל תקפה את איראן וחיסלה בס"ד את מפקדי החמאס איראן וחיזבאללה, והמהפך הזה השפיע גם על התשואה של 5 שנים].

באופן כללי אני מעדיף את הסנופי יותר מאשר מדדי ת"א,

וגם עכשיו מי שמתחיל להשקיע ברור שאני יאמר [בלי להמליץ] שאני במקומו הייתי שם בסנופי ולא בת"א, כשהמטרה היא לטווח הארוך.

וכמו שאתה טוען.אבל א"א להתעלם מזה שבנקודת הזמן הספציפית הזאת, ישראל נמצאת במקום הרבה יותר טוב, אין מלחמה, אין איראן, לבנון, סוריה, וכו'. והשקל חזק, כלומר נהיה יותר בטוח להשקיע בישראל.

א"א לדעת כמה זמן זה יימשך, וזה יכול להשתנות בכל רגע.

אבל יש עניין של מגמה.

מי החליט לך שדוקא עכשיו הדולר יעלה, ות"א ירד. וכי בגלל שעד עכשיו היו שנתיים מסויימות זה אומר שמכאן ואילך השנתיים הבאות יהיו הפוך בדיוק, אולי זה ישתנה רק בעוד שנה.זה לא נכון להיכנס למדדי ת"א אחרי שהם כבר עשו את כל העלייה.

אבל מי שכבר נמצא שם, זה לא נכון כרגע להעביר לסנופי, כשעדיין ממשיכה המגמה של התחזקות הקל מול הדולר, ועליית מדדי ת"א מול הסנופי.אני לא נביא ולא בן נביא, וגם לא מנסה לחזות את העתיד.

ולכן אני לא יכול להחליט שעכשיו הגיע הזמן לעבור מת"א לסנופי.

זה רק ההיגיון שלי.

אני מקווה שעכשיו הדברים יותר מובנים.ואני מאוד מקווה שלא יהיה מישהו שיעביר מהסנופי למדדי ת"א בגלל הדברים הללו.

לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@שמיל-שמיל

תוסיף לזה את הפער של הדולר שקל, וזה באמת נהיה פער עצום.

תוכל לראות את זה בתשואת המסלולים במוצרים הפנסיוניים.[דרך אגב, המהפך הזה נהיה רק אחרי שישראל תקפה את איראן וחיסלה בס"ד את מפקדי החמאס איראן וחיזבאללה, והמהפך הזה השפיע גם על התשואה של 5 שנים].

באופן כללי אני מעדיף את הסנופי יותר מאשר מדדי ת"א,

וגם עכשיו מי שמתחיל להשקיע ברור שאני יאמר [בלי להמליץ] שאני במקומו הייתי שם בסנופי ולא בת"א, כשהמטרה היא לטווח הארוך.

וכמו שאתה טוען.אבל א"א להתעלם מזה שבנקודת הזמן הספציפית הזאת, ישראל נמצאת במקום הרבה יותר טוב, אין מלחמה, אין איראן, לבנון, סוריה, וכו'. והשקל חזק, כלומר נהיה יותר בטוח להשקיע בישראל.

א"א לדעת כמה זמן זה יימשך, וזה יכול להשתנות בכל רגע.

אבל יש עניין של מגמה.

מי החליט לך שדוקא עכשיו הדולר יעלה, ות"א ירד. וכי בגלל שעד עכשיו היו שנתיים מסויימות זה אומר שמכאן ואילך השנתיים הבאות יהיו הפוך בדיוק, אולי זה ישתנה רק בעוד שנה.זה לא נכון להיכנס למדדי ת"א אחרי שהם כבר עשו את כל העלייה.

אבל מי שכבר נמצא שם, זה לא נכון כרגע להעביר לסנופי, כשעדיין ממשיכה המגמה של התחזקות הקל מול הדולר, ועליית מדדי ת"א מול הסנופי.אני לא נביא ולא בן נביא, וגם לא מנסה לחזות את העתיד.

ולכן אני לא יכול להחליט שעכשיו הגיע הזמן לעבור מת"א לסנופי.

זה רק ההיגיון שלי.

אני מקווה שעכשיו הדברים יותר מובנים.ואני מאוד מקווה שלא יהיה מישהו שיעביר מהסנופי למדדי ת"א בגלל הדברים הללו.

@צמיחה כתב בהאם כדאי להעביר עכשיו חסכון לכל ילד מהראל הלכה למיטב הלכה?:

אני לא נביא ולא בן נביא, וגם לא מנסה לחזות את העתיד.

ולכן אני לא יכול להחליט שעכשיו הגיע הזמן לעבור מת"א לסנופי.100 אחוז, גם אין אדם בעולם שיכול לחזות את העתיד

אך אם תעבור לסנופי כרגע יש הגיון בכך, אם תעבור מהסנופי לת"א כרגע הייתי קורה לזה צעד פחות הגיוני.

לממש את הרווח זה ללכת על בטוח כמו לממש את ההפסד

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}