עקב בעיות אלו שקיימים בפועל עדיף לא להפיל בחיסכון לכל ילד אלא במקום זא לחסוך כספים אלו בקופ"ג אחרת שבבעלות בלעדית של ההורה

א מייבין

@א מייבין

-

מי אמר שהכסף המוכפל בחיסכון לכל ילד ישמש לחתונה. -

מינוף על ידי הלוואות מחברות הביטוחקופג או פוליסה.

1]כל הההבדל בין קופ''ג לפוליסה הוא 0.5 אחוז בדמי ניהול . בפוליסת ככל שהסכום גבוה יותר יש יותר הנחה בדמי ניהול

כך שלא שווה את הבלגן לפתוח עשר קופות על שם הילדים.2]

2] כשהילדים יהיו בני 18 יצטרכו למשוך לחשבון בנק שעל שם הילד]

3]גם הלוואה אי אפשר לקבל על שם הקטין.

להעביר כל שנה מהפוליסה לקופ"ג זה אירוע מס בוודאות כך שזה לא ששווה

איזה עוד סיבות יש להעדיף קופ"ג ע"פ פוליסה חוץ מפטור מס בגיל 60??? -

מינוף על ידי הלוואות מחברות הביטוחמה פתאום קופ"ג, הרי זה מוגבל לסכום קטן של 80,000 בשנה אני מדבר על סכומים של כ500,000 ש"ח

בנוסף בסכומים גבוהים שמעתי מסוכן ביטוח שאפשר להתמקח על דממי ניהול ולקבל כמעט כמו קןפ'ג.אשמח להרחבה למה עדיף פריים מינוס חצי שזה בעצם 5.5% על פני 2.8% קבועה . תודה.

-

מינוף על ידי הלוואות מחברות הביטוחמי שמקל סחרחורת מזה שמבקשים ממנו להוסיף קצת כסף זה אכן לא בשבילו

אבל מי שהולך על זה מראש ומכין את עצמו לזה ובשכל מחושב מוסיף מתי שצריך ומחכה לעליות . יכול להרויח בגדול. -

מינוף על ידי הלוואות מחברות הביטוח -

מינוף על ידי הלוואות מחברות הביטוח -

השוואה בין "המכירה השכונתית" ל"משנת יוסף"זו טריפה וזו נבילה

שניהם עם אפס שירות מינוס מאה

מתעשרים על חשבוננו וצוחקים כל הדרך אל הבנק

ואנחנו עוד חושבים שהם עושים איתנו חסד -

מינוף על ידי הלוואות מחברות הביטוחלסיכום ביניים:

כללי זהירות במינוף הלוואות להשקיע בפוליסות חיסכון:

1] שיהיה מאיפוא ללוות ולהזרים כסף במקרה של ירידות חדות כשיתבקש על ידי החברה

2] להמשיך ב'משחק' גם אם יש ירידות עד שיהיה עליות

מי ממשיך? -

מינוף על ידי הלוואות מחברות הביטוח -

מינוף על ידי הלוואות מחברות הביטוח -

מינוף על ידי הלוואות מחברות הביטוחתגובה מפורטת לטענות הנ"ל . אם אני טועה אשמח לשמוע

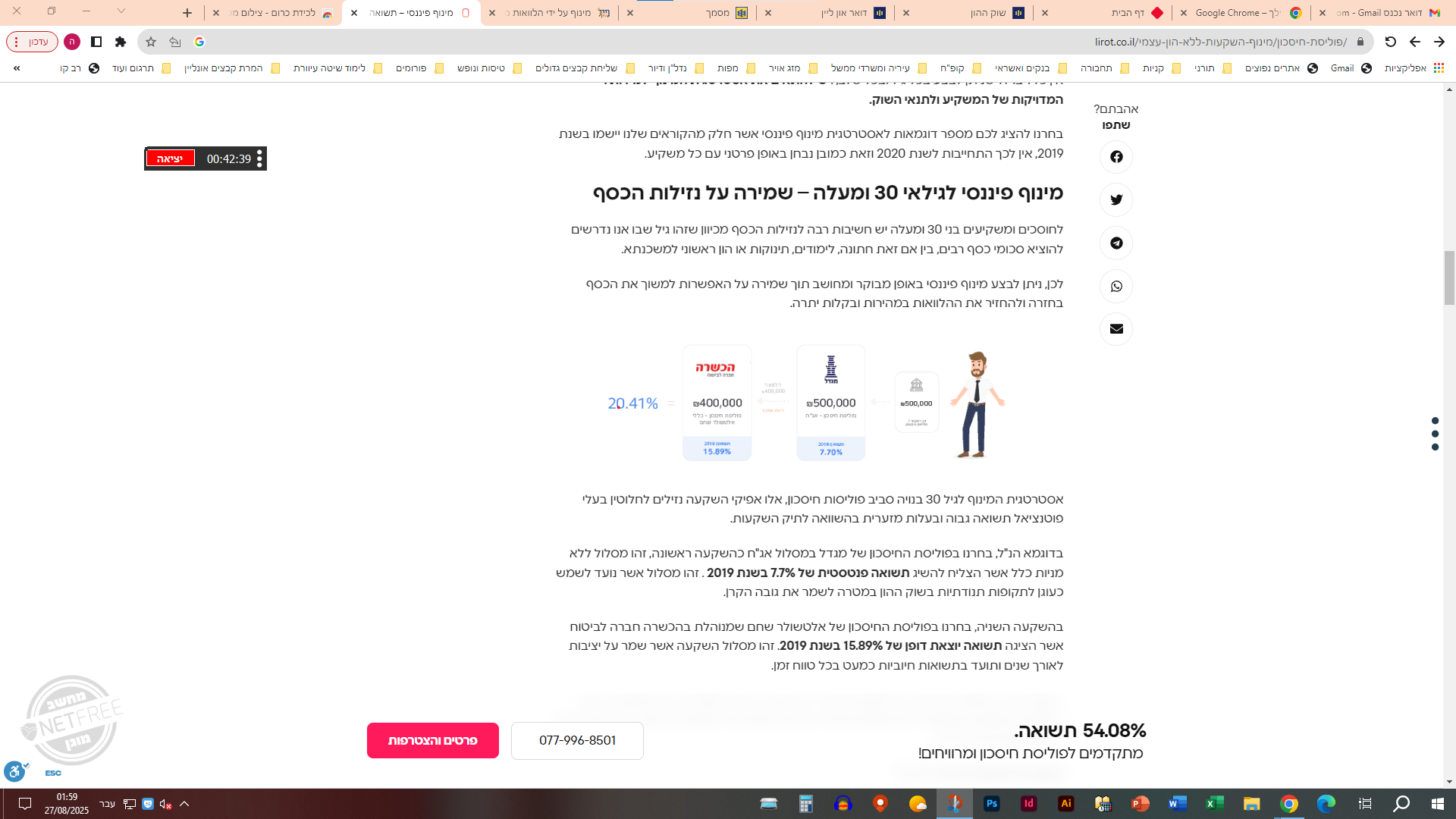

1] אפשרות להפסדים? - כמו כל השקעה במניות מדובר על השקעה לטווח ארוך, כך שגם אם יש ירידות, השוק מתקן את עצמו בסוף, ובממוצע הכללי יש כ 10% אחוז רוווח שנתי או לפחות 8% שנתי . כמובן שצריך להיות חזק ואמיץ ולא להתרגש מירידות אלא לחכות לעליות. ולדעת שכל עוד לא מכרת את המניות לא הפסדת באמת.

2] אחרי 7 שנים? - אם זה עוד לא הכפיל את עצמו אפשר לגלגל שוב את ההלוואה לעוד 7 שנה[ להחזיר ומיד ללוות שוב]

3] דמי ניהול? - ככל שיש לך סכום גבוה יותר אפשר יותרלהתמקח על גובה דמי ניהול . אני יודע על כאלה שקיבלו 0.7 ופחות.

4] אם יש ירידות חדות ? - אכן צריך להתכונן שהחברה תבקש להזרים לחיסכון כמה עשרות אלפי שקלים . ולדעת שיש לך מאיפוא להוציא הלוואה מיידית. אבל כשהשוק עולה בחזרה אפשר מיד למשוך בחזרה את הכסף להחזיר את ההלוואה הצדדית.

5]אחוז ההלוואה? - במסלול מניות נותנים עד 60% בהרבה חברות. בנוסף י ש מקומות שאפשר לעשות טריקים ולשנות מסלול השקעה מסולידי למניות אחרי ביצוע ההלוואה [ אפשר להיעזר בסוכן ביטוח ממולח ]

הלוואות גרייס מלא מלא? - מ כבר כמעט שאין ברוב החברות אבל בחברות בודדות עוד אפשר בינתיים להשיג

אבל הלוואות בלון דהיינו שמשלמים כל חודש רק הריבית ולא הקרן זה יש אצל כולם

6] אנונה" אנונה" - ריווח חודשי קבוע מפוליסת החיסכון . יש אפשרות לבקש ריווח חודשי בסכום קבוע. כמובן שזה מאוד מוריד מאחוזי הריווח ומאפקט הריבית דריבית , אבל למי שנתקע עם החזרי הריבית בלון זוהי אפשרות מצויינת להמשיך להרויח . [ ריווח 10% שנתי מינוס 3% אנונה =נשאר 7% ריווח נקי] -

מינוף על ידי הלוואות מחברות הביטוח -

מינוף על ידי הלוואות מחברות הביטוח -

מינוף על ידי הלוואות מחברות הביטוחמומחים בלבד !! נא להגיב. אני עומד לפני השקעה למעשה ואשמח לתגובתכם

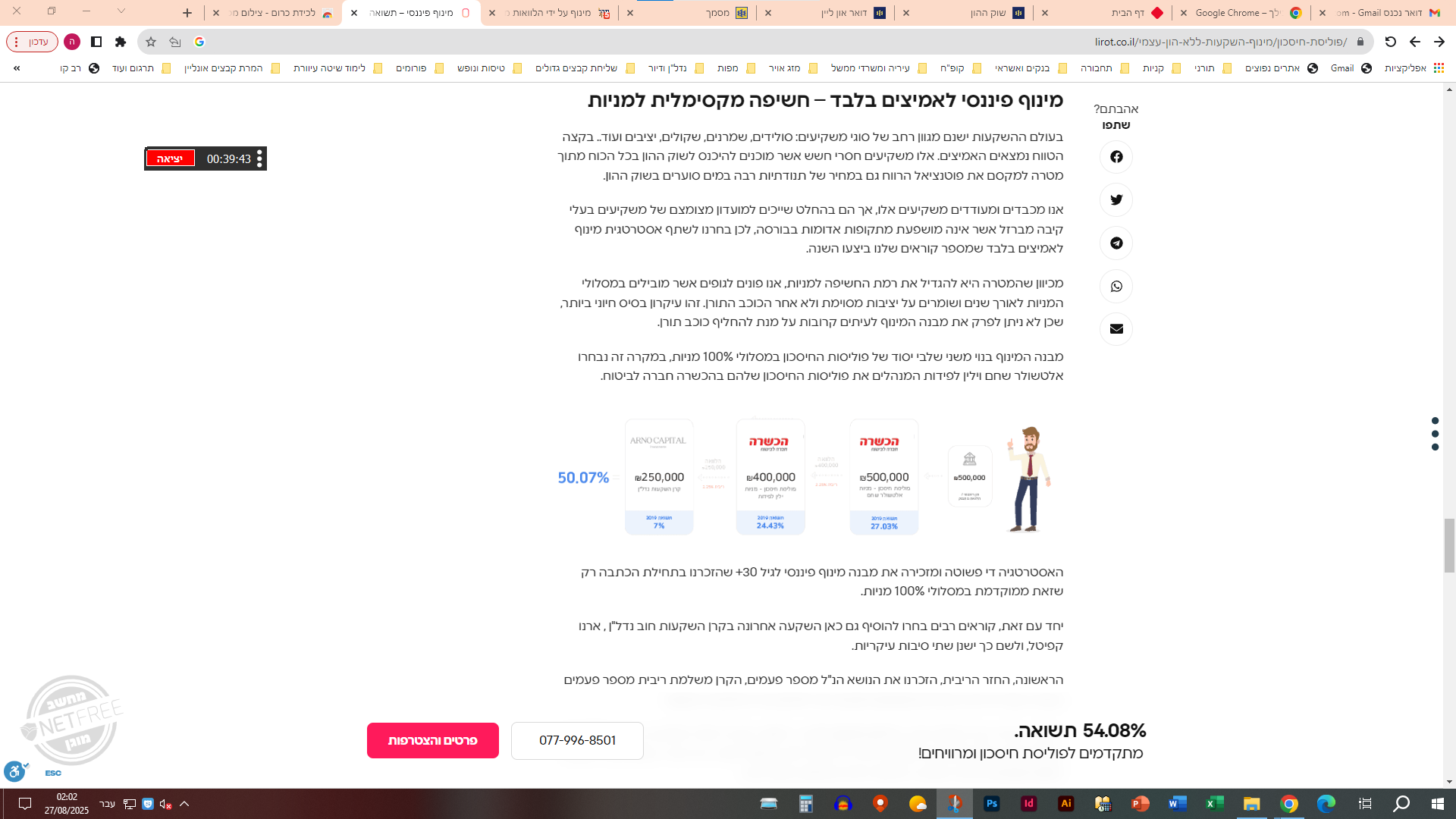

באתר 'לירות' ראיתי פוסט : 50% רווח במינוף פוליסות חיסכון

על פניו זה נשמע הדרך הכי רווחית להרוויח 50% על ההון העצמי

משקיעים 500000 שח בפוליסת חיסכון

מוציאים הלוואה 400000

משקיעים בפוליסה נוספת

מוציאים הלוואה 320000

משקיעים בפוליסה נוספת

ןכך הלאה

הלוואות בלון שלא מצריך תשלום בכלל לשבע שנים

הריבית 2.8 הרווח 10% נשער רווח כ7% על כ 2,000,000 ש"ח שזה כ50% על 500,000 ש"ח

אחרי שבע שנים מחזירים אצ ההלוואות ונשארים עם רווח עצום או שמגלגלים להלוואה חדשה

כמובן שיש סיכון שבעת ירידה יצטרכו להוסיף כסף אז מוציאים אז לזה 'אשראי ברגע מהבנק וכדומה רק עד העליה. -

איך מחתנים ב-3 צעדים - הפרוספקט המקיף והמעשי + מאמריםלמה להכפיל את החיסכון לכל ילד ? הרבה יותר עדיף להשקיע כסף זה בקופת גמל להשקעה עצמאית או בקרן השתלמות

להלן החסרונות בחיסכון לכל ילד

1] כשמושכים זה חייב להיכנס לחשבון בנק ע"ש הילד !

הילד חושב שזה שלו ולא מבין שזה של ההורים ולא ייתן להם את זה בנפש חפיצה [במקרה הטוב במקרה הרע לא ייתן בכלל]

2] חייב במס רווח הון [ משא"כ בהשתלמות -ובגמל להשקעה להורה שיהיה בגיל 60 ]

3] אי אפשר להוציא הלוואה על סמך זה מקופת הגמל כי זה נחשב ככסף לא נזיל

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}