התייעצויות בנוגע למיחזורי משכנתא

נדל"ן ומשכנתאות

509

פוסטים

46

כותבים

17.7k

צפיות

36

עוקבים

-

יש לי סכום מכובד במשתנה צמודה כל 5 שנים

חלק ממנו ב-2.44% עם תאריך שינוי 6/26

חלק ממנו ב-1.88% עם תאריך שינוי 11/26

לא יודע מה העוגניםכדאי לי כבר עכשיו להתעסק עם זה?

אם לא עכשיו אז מתי?

מה יקרה אם לא אתעסק לפני תאריך השינוי?תודה מראש

@מ.ר.-דרור בתאריך השינוי זה יזנק לך משמעותית

אם תעלה דוח יתרות כמו שכתבו כאן תהיה לך תשובה מדוייקת גם לגבי יתר המסלולים

בהצלחה -

@yg058322 כתב בעדכוני משכנתאות:

זה הכוונה מה שכתבת שהעוגן יהיה לכל אורך התקופה זה לא נכון כי העוגנים משתנים

כנראה שאמור להיות "," אחרי "זה הכוונה"

ולגבי זה "זה לא נכון כי העוגנים משתנים" כיון שכוונתי היתה על מצב עכשווי (ולא כשידוע שהריבית אמורה לעלות שא"כ נחשב שיש כאן הורדה של הריבית) וזה אין הבדל בין אם תיקח ריבית של5% ש4.5% מתוכה זה עוגן וחצי אחוז מרווח לבין אם 4% עוגן ו1% מרווח, כיון שכמו שעכשיו העוגן הוא חצי אחוז יותר יש להניח שגם בתחנת השינוי יהיה בערך כך.

אלא שכשקרובים לתחנת השינוי אתה צודק שכדאי למחזר באם תהיה עליה, רק שמבחינתי זה נחשב להורדת ריבית.

-

@אבי-ר. @משכנתא-בקצב-שלך

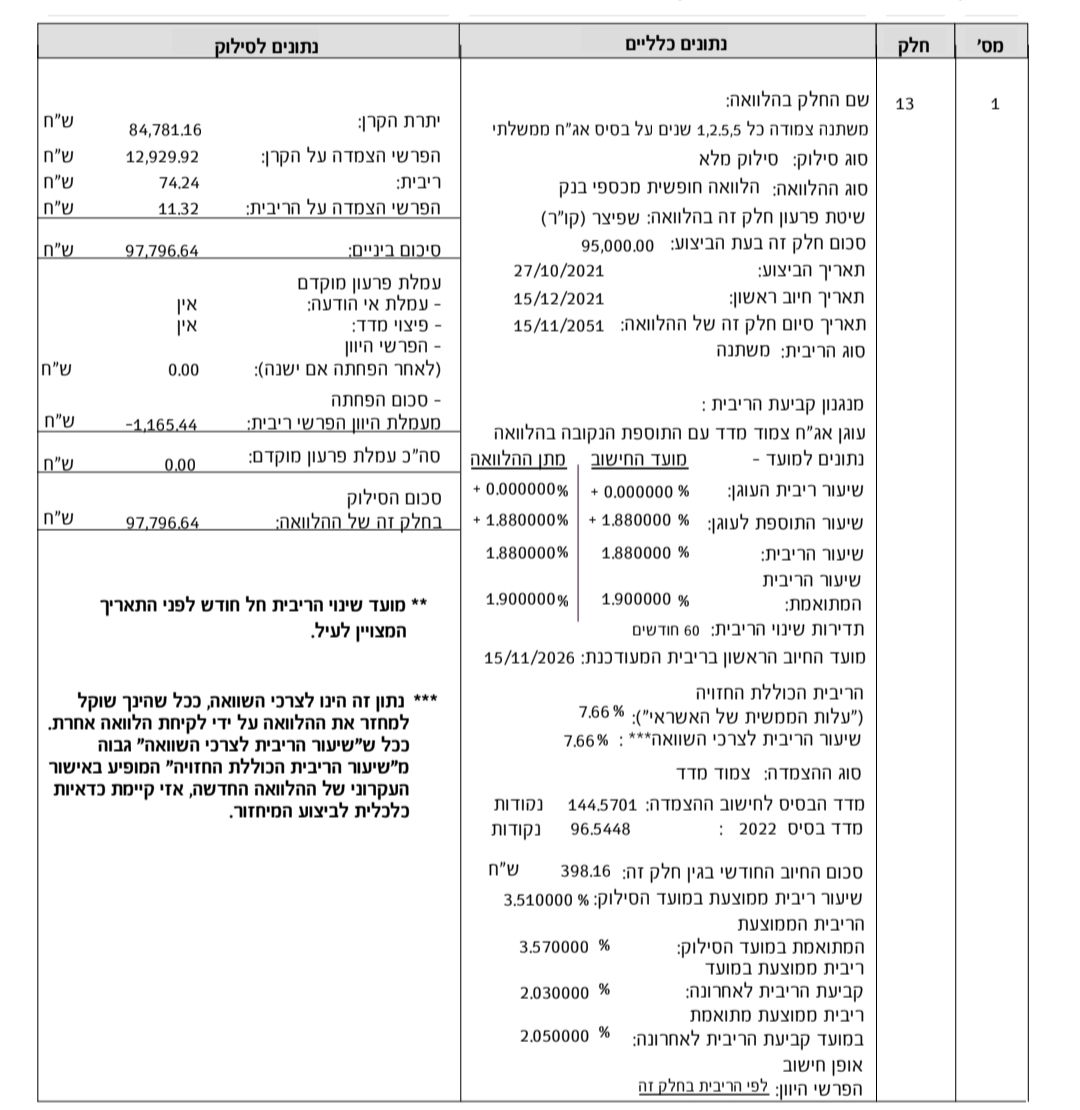

אני משער שזה הדו"ח שהתכוונתם@מ.ר.-דרור

דבר ראשון כדאי שתשים לב שאתה חייב היום לבנק יותר כסף ממה שלקחת לפני כשלש שנים עקב ההצמדה למדד.

במועד השינוי הקרוב הריבית שלך תקפוץ לכיוון 3.5-4%

מומלץ למחזר

בהצלחה -

@משכנתא-בקצב-שלך

גם אני נבהלתי פעם מזה שהחוב לבנק גבוה מההלוואה שלקחתי (גם בעקבות תקופה ארוכה של גרייס בהתחלה), אבל לאחר ששמעתי את הצעקות של משווקי שוק ההון "לא להיבהל מירידות" הסקתי שגם כאן לא צריך להיבהל, שהרי לפי המחשבון בסוף ההפרש לא כ"כ משמעותי.@אבי-ר.

אני משער שאתה בכלל נגד צמוד מדד - מה התחליף שלך להלוואה בריבית 1.88?עיקר הבעיה כרגע שזה משתנה צמודה, וכעת או בעוד כמה חודשים הזמן להתמודד עם זה.

אגב, כשאני אהיה יועץ משכנתאות (יש לי 0 הכשרה) אבחן מה הפריסה הארוכה ביותר שניתן לקחת, כאשר גם בעליית מדד של 3% שנתי, עדיין יראו שההחזר מפחית את החוב - הובנתי?

-

@משכנתא-בקצב-שלך

גם אני נבהלתי פעם מזה שהחוב לבנק גבוה מההלוואה שלקחתי (גם בעקבות תקופה ארוכה של גרייס בהתחלה), אבל לאחר ששמעתי את הצעקות של משווקי שוק ההון "לא להיבהל מירידות" הסקתי שגם כאן לא צריך להיבהל, שהרי לפי המחשבון בסוף ההפרש לא כ"כ משמעותי.@אבי-ר.

אני משער שאתה בכלל נגד צמוד מדד - מה התחליף שלך להלוואה בריבית 1.88?עיקר הבעיה כרגע שזה משתנה צמודה, וכעת או בעוד כמה חודשים הזמן להתמודד עם זה.

אגב, כשאני אהיה יועץ משכנתאות (יש לי 0 הכשרה) אבחן מה הפריסה הארוכה ביותר שניתן לקחת, כאשר גם בעליית מדד של 3% שנתי, עדיין יראו שההחזר מפחית את החוב - הובנתי?

@מ.ר.-דרור כתב בהתייעצויות בנוגע למיחזורי משכנתא:

(גם בעקבות תקופה ארוכה של גרייס בהתחלה)

גרייס מלא או חלקי?

@מ.ר.-דרור כתב בהתייעצויות בנוגע למיחזורי משכנתא:

אבל לאחר ששמעתי את הצעקות של משווקי שוק ההון "לא להיבהל מירידות" הסקתי שגם כאן לא צריך להיבהל,

בשוק ההון מי שנבהל מירידות מקבע הפסד, כאן מי שלא נבהל מקבע הפסד, כך שזה לא כ"כ דומה.

@מ.ר.-דרור כתב בהתייעצויות בנוגע למיחזורי משכנתא:

שהרי לפי המחשבון בסוף ההפרש לא כ"כ משמעותי.

כל זה בהנחה פשוטה של 4% ריבית מול 2% ריבית ו2% אינפלציה, כך שאפי' ש"לכאורה" אין הבדל בכ"א אתה רואה שיש,

אלא שבמהלך ה30 שנה הקרובות מאד יתכן שיהיו שנים כמו השנים האחרונות בהם האינפלציה היתה גבוהה יותר, ואת זה לא שיקללת.@מ.ר.-דרור כתב בהתייעצויות בנוגע למיחזורי משכנתא:

אני משער שאתה בכלל נגד צמוד מדד

דווקא לא, תראה מה שכתבתי

כתב בהתייעצויות בנוגע למיחזורי משכנתא:

כיון שלא מומלץ להחזיק כזה סכום ולכזו תקופה צמוד מדד,

@מ.ר.-דרור כתב בהתייעצויות בנוגע למיחזורי משכנתא:

מה התחליף שלך להלוואה בריבית 1.88?

ומה התחליף לאי הצמדה למדד??

@מ.ר.-דרור כתב בהתייעצויות בנוגע למיחזורי משכנתא:

אבחן מה הפריסה הארוכה ביותר שניתן לקחת, כאשר גם בעליית מדד של 3% שנתי, עדיין יראו שההחזר מפחית את החוב - הובנתי?

לזה התכוונתי במה שכתבתי לעיל "ולכזו תקופה".

@מ.ר.-דרור כתב בהתייעצויות בנוגע למיחזורי משכנתא:

(יש לי 0 הכשרה)

עכשיו נראה לי שזה קצת יותר מ0...

-

אם אני "ממחזר" משכנתא כדי לעדכן את המרווח בריבית הפריים באותו בנק (קיבלתי אז פריים+ ועכשיו נותנים פריים - 0.5. ) האם זה אומר שההלוואה מתחילה מחדש? שוב משלם את הריבית בהתחלה?

-

אם אני "ממחזר" משכנתא כדי לעדכן את המרווח בריבית הפריים באותו בנק (קיבלתי אז פריים+ ועכשיו נותנים פריים - 0.5. ) האם זה אומר שההלוואה מתחילה מחדש? שוב משלם את הריבית בהתחלה?

@מבין-עניין

ממש לא.

תמיד אתה משלם ריבית על הסכום שנשאר לך.

אין דבר כזה שבהתחלה אתה משלם יותר ריבית ובסוף פחות

אלא בתחילה היה לך חוב גדול בקרן ולכן הריבית הייתה גדולה ביחס לחוב וכו'.

בכל אופן אתה משלם לפי הסכום שאתה לוקח, אם בתחילה לקחת 300 ונשאר לך 200 אזי הריבית תהיה על ה200 הנשארים בלבד.

בהצלחה. -

אם אני "ממחזר" משכנתא כדי לעדכן את המרווח בריבית הפריים באותו בנק (קיבלתי אז פריים+ ועכשיו נותנים פריים - 0.5. ) האם זה אומר שההלוואה מתחילה מחדש? שוב משלם את הריבית בהתחלה?

@מבין-עניין

טעות נפוצה מאוד בקרב הציבור.

הטעות הזו גם מונעת מהרבה אנשים ללכת לעשות מיחזור ולחסוך הרבה כסף.

היטיב להגדיר זאת @חיסכון-לחתונה כל פעם משלמים ריבית בדיוק לפי סכום ההלוואה שיש לכם.

אז נכון שבתחילת ההלוואה שילמתם הרבה ריבית אבל הסיבה היא רק בגלל שגם הקרן היתה גדולה.

ולאחר המיחזור תשלמו בדיוק את אותה הריבית שתהיה על אותו סכום ההלוואה.בהצלחה

-

בלי קשר לריבית מומלץ למחזר, כיון שלא מומלץ להחזיק כזה סכום ולכזו תקופה צמוד מדד, כמובן אם זה מתאפשר מבחינת הכנסות.

ומבחינת הריבית לבד ניתן להמתין יותר קרוב לתחנת השינוי שאז נוכל לדעת יותר טוב מה יהיה, תלוי לפי מצב העוגנים אז.

@אבי-ר.

מתי זה קרוב יותר?

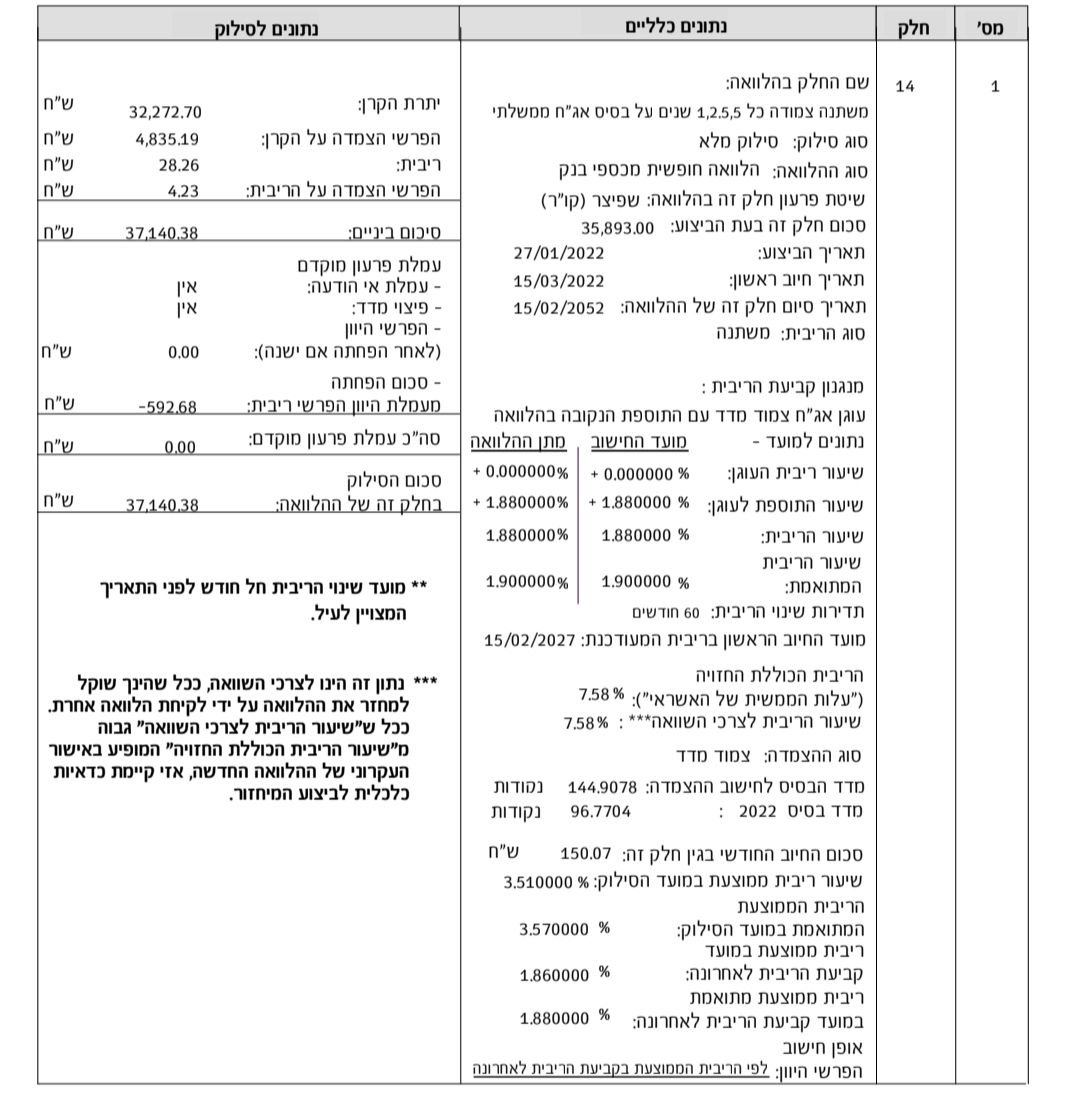

אם שינוי הריבית הוא ב-6/26 מתי צריך להתחיל להתעסק?

האם גם במשתנה צמודה יש עמלה של 320 ש"ח על מיחזור?

האם שווה למחזר יחד עם זה את החלק שמועד השינוי שלו הוא 4-7 חודשים מאוחר יותר?

לאיזה מסלול מומלץ לשנות? יש לי כבר קל"צ ק"צ ומל"צ... -

@מבין-עניין

טעות נפוצה מאוד בקרב הציבור.

הטעות הזו גם מונעת מהרבה אנשים ללכת לעשות מיחזור ולחסוך הרבה כסף.

היטיב להגדיר זאת @חיסכון-לחתונה כל פעם משלמים ריבית בדיוק לפי סכום ההלוואה שיש לכם.

אז נכון שבתחילת ההלוואה שילמתם הרבה ריבית אבל הסיבה היא רק בגלל שגם הקרן היתה גדולה.

ולאחר המיחזור תשלמו בדיוק את אותה הריבית שתהיה על אותו סכום ההלוואה.בהצלחה

@משכנתא-בקצב-שלך כתב בהתייעצויות בנוגע למיחזורי משכנתא:

@מבין-עניין

טעות נפוצה מאוד בקרב הציבור.

הטעות הזו גם מונעת מהרבה אנשים ללכת לעשות מיחזור ולחסוך הרבה כסף.

היטיב להגדיר זאת @חיסכון-לחתונה כל פעם משלמים ריבית בדיוק לפי סכום ההלוואה שיש לכם.

אז נכון שבתחילת ההלוואה שילמתם הרבה ריבית אבל הסיבה היא רק בגלל שגם הקרן היתה גדולה.

ולאחר המיחזור תשלמו בדיוק את אותה הריבית שתהיה על אותו סכום ההלוואה.בהצלחה

זה לא מדוייק. בעבר לקחתי הלוואה ואחרי כמה חודשים או שנה מיחזרתי והפסדתי אפילו שהריבית הייתה נמוכה יותר. השאלה מה החישוב המדוייק לזה

-

@משכנתא-בקצב-שלך כתב בהתייעצויות בנוגע למיחזורי משכנתא:

@מבין-עניין

טעות נפוצה מאוד בקרב הציבור.

הטעות הזו גם מונעת מהרבה אנשים ללכת לעשות מיחזור ולחסוך הרבה כסף.

היטיב להגדיר זאת @חיסכון-לחתונה כל פעם משלמים ריבית בדיוק לפי סכום ההלוואה שיש לכם.

אז נכון שבתחילת ההלוואה שילמתם הרבה ריבית אבל הסיבה היא רק בגלל שגם הקרן היתה גדולה.

ולאחר המיחזור תשלמו בדיוק את אותה הריבית שתהיה על אותו סכום ההלוואה.בהצלחה

זה לא מדוייק. בעבר לקחתי הלוואה ואחרי כמה חודשים או שנה מיחזרתי והפסדתי אפילו שהריבית הייתה נמוכה יותר. השאלה מה החישוב המדוייק לזה

@מבין-עניין כתב בהתייעצויות בנוגע למיחזורי משכנתא:

בעבר לקחתי הלוואה ואחרי כמה חודשים או שנה מיחזרתי והפסדתי אפילו שהריבית הייתה נמוכה יותר

יכול להיות שהפסדת מכל מיני סיבות אחרות. [הצמדה וכד']

אבל מבחינת לשלם ריבית יותר בגלל המיחזור שבתחילה משלמים ריביות גבוהות, זוהי טעות. -

@אבי-ר.

מתי זה קרוב יותר?

אם שינוי הריבית הוא ב-6/26 מתי צריך להתחיל להתעסק?

האם גם במשתנה צמודה יש עמלה של 320 ש"ח על מיחזור?

האם שווה למחזר יחד עם זה את החלק שמועד השינוי שלו הוא 4-7 חודשים מאוחר יותר?

לאיזה מסלול מומלץ לשנות? יש לי כבר קל"צ ק"צ ומל"צ...@מ.ר.-דרור כתב בהתייעצויות בנוגע למיחזורי משכנתא:

מתי זה קרוב יותר?

אם שינוי הריבית הוא ב-6/26 מתי צריך להתחיל להתעסק?זה מאוד תלוי אם אתה חושב גם על כיוון של מיחזור חיצוני צריך לזה יותר זמן ואולי אפי' בעוד חודש,

או אם אתה צריך להגדיל הכנסות במקרה שבשעת ההלוואה לקחת הכי הרבה מבחינת יחס ההחזר ואתה רוצה להוריד את ההצמדה,

אבל במקרה שהכיוון הוא רק מיחזור פנימי אפשר גם עוד חודשיים.רק תשים לב שתאריך השינוי הוא ב5/26 ולא ב6, מה שכתוב בדו"ח מדבר על התשלום הראשון לפי הריבית העדכנית, שזה חודש אחרי תאריך השינוי.

אלא שעם הזמן אני כבר דיי חושב שכן כדאי לעשות את זה עכשיו,

וזה משום שעד עכשיו חשבתי שהעוגנים ימשיכו לרדת בחזרה, כמו שהם התחילו, בעקבות ההתייצבות של המשק,

אלא שעכשיו עם המתיחות מול איראן, וככל הנראה שהתקופה הקרובה תהיה יותר מורכבת, יתכן שזה יגרום לעליות,

ולפחות את הסכום שמשתנה בקרוב, בתקווה שעד השינויים הבאים, המצב הביטחוני יהיה יותר טוב מעכשיו, ונראה אז עוגנים יותר טובים.וכמובן שאם זה קשה לך לבוא כל כמה חודשים לבנק, אפשר למחזר עכשיו את הכל.

@מ.ר.-דרור כתב בהתייעצויות בנוגע למיחזורי משכנתא:

האם גם במשתנה צמודה יש עמלה של 320 ש"ח על מיחזור?

אני לא יודע על איזה עמלה אתה מדבר (כנראה ממסלולים אחרים) בכ"א לך כרגע אין עוד עמלה במסלולים האלה,

אלא את העמלה הבסיסית של 60 ש"ח.@מ.ר.-דרור כתב בהתייעצויות בנוגע למיחזורי משכנתא:

האם שווה למחזר יחד עם זה את החלק שמועד השינוי שלו הוא 4-7 חודשים מאוחר יותר?

כנ"ל, נתון לשיקול דעתך.

@מ.ר.-דרור כתב בהתייעצויות בנוגע למיחזורי משכנתא:

לאיזה מסלול מומלץ לשנות?

כמו שכתבתי למעלה שלא כדאי להחזיק כזה סכום כל כך הרבה זמן צמוד למדד, לכן כדאי מל"צ או פריים, לשיקול דעתך.

@מ.ר.-דרור כתב בהתייעצויות בנוגע למיחזורי משכנתא:

יש לי כבר קל"צ ק"צ ומל"צ...

זה לא משנה מה כבר יש לך, ואגב אולי תרצה גם למחזר את הק"צ, וכנ"ל.

-

@מבין-עניין כתב בהתייעצויות בנוגע למיחזורי משכנתא:

בעבר לקחתי הלוואה ואחרי כמה חודשים או שנה מיחזרתי והפסדתי אפילו שהריבית הייתה נמוכה יותר

יכול להיות שהפסדת מכל מיני סיבות אחרות. [הצמדה וכד']

אבל מבחינת לשלם ריבית יותר בגלל המיחזור שבתחילה משלמים ריביות גבוהות, זוהי טעות.@משכנתא-בקצב-שלך כתב בהתייעצויות בנוגע למיחזורי משכנתא:

@מבין-עניין כתב בהתייעצויות בנוגע למיחזורי משכנתא:

בעבר לקחתי הלוואה ואחרי כמה חודשים או שנה מיחזרתי והפסדתי אפילו שהריבית הייתה נמוכה יותר

יכול להיות שהפסדת מכל מיני סיבות אחרות. [הצמדה וכד']

אבל מבחינת לשלם ריבית יותר בגלל המיחזור שבתחילה משלמים ריביות גבוהות, זוהי טעות.כרגע חישבתי מרכיב קטן במשכנתא. 49,000 ש"ח בפריים +2 (זה היה לכל מטרה) נשאר עוד 8 שנים פחות חודשיים. אני עתיד לשלם 62,500. רק לצורך העניין, אם אני ממחזר בחציי אחוז פחות, אני משלם יותר.

-

הגשתי כעת בקשה למיחזור פנימי בתוך מזרחי טפחות, קיבלתי בקל"צ 4.8%, ובמשתנה לא צמודה כל 2 4.64%.

הם אמרו לי שהדרך היחיד שניתן להוזיל זה להביא הצעות מתחרות?

האם שווה לי להתאמץ עבור זה? אני יוכל להגיע להרבה יותר זול? -

@משכנתא-בקצב-שלך כתב בהתייעצויות בנוגע למיחזורי משכנתא:

@מבין-עניין כתב בהתייעצויות בנוגע למיחזורי משכנתא:

בעבר לקחתי הלוואה ואחרי כמה חודשים או שנה מיחזרתי והפסדתי אפילו שהריבית הייתה נמוכה יותר

יכול להיות שהפסדת מכל מיני סיבות אחרות. [הצמדה וכד']

אבל מבחינת לשלם ריבית יותר בגלל המיחזור שבתחילה משלמים ריביות גבוהות, זוהי טעות.כרגע חישבתי מרכיב קטן במשכנתא. 49,000 ש"ח בפריים +2 (זה היה לכל מטרה) נשאר עוד 8 שנים פחות חודשיים. אני עתיד לשלם 62,500. רק לצורך העניין, אם אני ממחזר בחציי אחוז פחות, אני משלם יותר.

@מבין-עניין כתב בהתייעצויות בנוגע למיחזורי משכנתא:

כרגע חישבתי מרכיב קטן במשכנתא. 49,000 ש"ח בפריים +2 (זה היה לכל מטרה) נשאר עוד 8 שנים פחות חודשיים. אני עתיד לשלם 62,500. רק לצורך העניין, אם אני ממחזר בחציי אחוז פחות, אני משלם יותר.

אתה מבין מה שאתה אומר?

אני בכ"א לא זכיתי.

-

@משכנתא-בקצב-שלך כתב בהתייעצויות בנוגע למיחזורי משכנתא:

@מבין-עניין

טעות נפוצה מאוד בקרב הציבור.

הטעות הזו גם מונעת מהרבה אנשים ללכת לעשות מיחזור ולחסוך הרבה כסף.

היטיב להגדיר זאת @חיסכון-לחתונה כל פעם משלמים ריבית בדיוק לפי סכום ההלוואה שיש לכם.

אז נכון שבתחילת ההלוואה שילמתם הרבה ריבית אבל הסיבה היא רק בגלל שגם הקרן היתה גדולה.

ולאחר המיחזור תשלמו בדיוק את אותה הריבית שתהיה על אותו סכום ההלוואה.בהצלחה

זה לא מדוייק. בעבר לקחתי הלוואה ואחרי כמה חודשים או שנה מיחזרתי והפסדתי אפילו שהריבית הייתה נמוכה יותר. השאלה מה החישוב המדוייק לזה

@מבין-עניין

מבין עניין היקר, כנראה שלא מובן הענין מספיק.

אתה מדבר על מסלול פריים נכון?

אנחנו מדברים על מחזור ללא פריסה ארוכה יותר של משך ההלוואה - כלומר אתה לא מוסיף חודשים נכון? (אם כן אז שכוייח...)

אתה יכול להכנס לפה למחשבון הלוואה להזין את הנתונים של ההלוואה הקיימת ואז של המוצעת ולראות בעניך.

https://www.supermarker.themarker.com/Calculators/Loan/LoanCalculator.aspx

אם בכל זאת יצא לך תשלום גבוה נשמח שתעלה תמונת מסך, כדאי לנסביר לך איפה הטעות שלך.

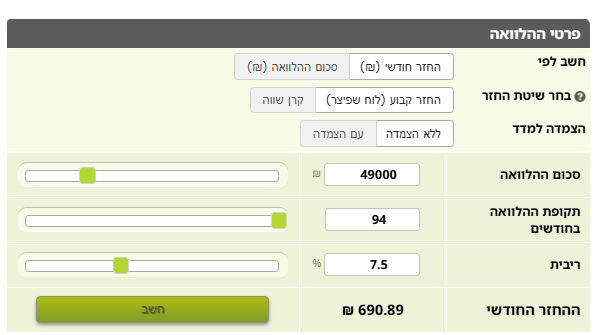

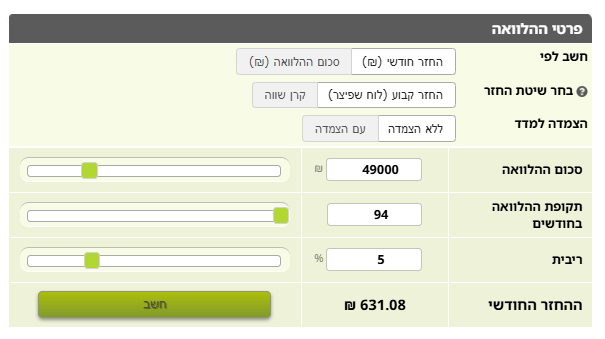

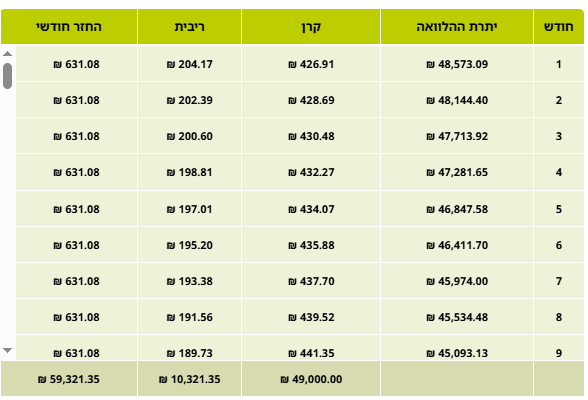

הנה ההלוואה הקיימת שלך:

והנה לאחר המיחזור:

חיסכון של כ7 אלף -

הגשתי כעת בקשה למיחזור פנימי בתוך מזרחי טפחות, קיבלתי בקל"צ 4.8%, ובמשתנה לא צמודה כל 2 4.64%.

הם אמרו לי שהדרך היחיד שניתן להוזיל זה להביא הצעות מתחרות?

האם שווה לי להתאמץ עבור זה? אני יוכל להגיע להרבה יותר זול?@א.א.פ. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

האם שווה לי להתאמץ עבור זה? אני יוכל להגיע להרבה יותר זול?

תוכל לרדת מול הצעה מתחרה בין 0.10-0.20%

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}