מענה לטענות של דוד טופורוביץ

שוק ההון והשקעות

148

פוסטים

35

כותבים

7.7k

צפיות

31

עוקבים

נושא זה מוזג בתוך כנס גמ"ח יד שמשון ניסן תשפ"ו - מתעדכן

ארגון בנקל

-

המוגל העסקי הוא שטבעו של עולם שכלכלה טובה צומחת, ושטיבן של חברות חזקות להמשיך ולשגשג (או שחברות אחרות במקומן יעברו לשגשג, ונשקיע גם בהן בתורן). כמובן שכמו כל דבר בעולם החיזוק לכך הוא מהנסיון (במקרה הזה נסיון של מאות שנים), אבל כמובן שממוצע כזה או אחר אינו ערובה לכלום. באופן כללי הנימוק להשקיע פאסיבית בשוק ההון הוא כי זו החלופה הטובה ביותר מבין כל האחרות.

לא יודע איך הגיע המודל העסקי לכאן. זה לא עסק, זו בראש ובראשונה השקעה. מניות דיבדנדים, בניגוד אולי לדברי אושית רשת כזו או אחרת, אינן שונות מאד מהותית ממניות שאינן מחלקות דיבדנד.

הפולמוס הישן על השוק היעיל הוא נושא בפני עצמו.

אה, זה כבר טענה אחרת שהסיבה להשקיע היא כדי למנוע את שחיקת האינפלציה, אבל להשקיע בהשקעה שיש לה פופולריות כהשקעה זה לא נראה דבר נכון, כי ביום שמרבית האנשים יחליטו שכהשקעה זה לא טוב להם אז גם ערך ההשקעות לא יישמר.

(לכן אם התשואה הריאלית של סנופי הייתה אמורה להיות 3% והיא 85 זה דרמטי כי יום אחד זה יתוקן ואז הפסדת יותר מהאינפלציה, לכן צריך לדעת מה התשואה הריאלית של כל השקעה, וגם זהב אינו נכס גידור כיום מאותה סיבה).

(ובקצרה, אי אפשר להפוך חברות נושמות ל"טיבעא")

המוגל העסקי הוא שטבעו של עולם שכלכלה טובה צומחת, ושטיבן של חברות חזקות להמשיך ולשגשג (או שחברות אחרות במקומן יעברו לשגשג, ונשקיע גם בהן בתורן). כמובן שכמו כל דבר בעולם החיזוק לכך הוא מהנסיון (במקרה הזה נסיון של מאות שנים), אבל כמובן שממוצע כזה או אחר אינו ערובה לכלום. באופן כללי הנימוק להשקיע פאסיבית בשוק ההון הוא כי זו החלופה הטובה ביותר מבין כל האחרות.

לא יודע איך הגיע המודל העסקי לכאן. זה לא עסק, זו בראש ובראשונה השקעה. מניות דיבדנדים, בניגוד אולי לדברי אושית רשת כזו או אחרת, אינן שונות מאד מהותית ממניות שאינן מחלקות דיבדנד.

הפולמוס הישן על השוק היעיל הוא נושא בפני עצמו.

אה, זה כבר טענה אחרת שהסיבה להשקיע היא כדי למנוע את שחיקת האינפלציה, אבל להשקיע בהשקעה שיש לה פופולריות כהשקעה זה לא נראה דבר נכון, כי ביום שמרבית האנשים יחליטו שכהשקעה זה לא טוב להם אז גם ערך ההשקעות לא יישמר.

(לכן אם התשואה הריאלית של סנופי הייתה אמורה להיות 3% והיא 85 זה דרמטי כי יום אחד זה יתוקן ואז הפסדת יותר מהאינפלציה, לכן צריך לדעת מה התשואה הריאלית של כל השקעה, וגם זהב אינו נכס גידור כיום מאותה סיבה).

(ובקצרה, אי אפשר להפוך חברות נושמות ל"טיבעא")

לא לא לא. איך הגעת לזה? כדי להמנע מאינפלציה יש מכשירים כמו אג"ח צמוד מדד. הרציונל מאחורי השקעה בשוק ההון הוא שכל עוד הקב"ה ברא את האדם עם קנאה תאווה וכבוד הוא ירצה להגדיל את הונו עוד ועוד, שחברות חזקות נוטות להתחזק עוד יותר (או לחילופין, לפנות את מקומם לכוכבות אחרות), ושהכלכלה העולמית באופן כללי נוטה לצמיחה. זה עקרון שנכון מאות שנים (למעשה כנראה יותר, אלא שקשה יותר למדוד אתזה מעבר לכך). באופן נקודתי אולי יהיו חברות שיכשלו, אולי אפילו יהיו סקטורים שידשדשו וגם על המדינות כן יאמר, אבל המגמה הכללית ולטווח ארוך היא למעלה. כך טיבעו של עולם.

-

המוגל העסקי הוא שטבעו של עולם שכלכלה טובה צומחת, ושטיבן של חברות חזקות להמשיך ולשגשג (או שחברות אחרות במקומן יעברו לשגשג, ונשקיע גם בהן בתורן). כמובן שכמו כל דבר בעולם החיזוק לכך הוא מהנסיון (במקרה הזה נסיון של מאות שנים), אבל כמובן שממוצע כזה או אחר אינו ערובה לכלום. באופן כללי הנימוק להשקיע פאסיבית בשוק ההון הוא כי זו החלופה הטובה ביותר מבין כל האחרות.

לא יודע איך הגיע המודל העסקי לכאן. זה לא עסק, זו בראש ובראשונה השקעה. מניות דיבדנדים, בניגוד אולי לדברי אושית רשת כזו או אחרת, אינן שונות מאד מהותית ממניות שאינן מחלקות דיבדנד.

הפולמוס הישן על השוק היעיל הוא נושא בפני עצמו.

אה, זה כבר טענה אחרת שהסיבה להשקיע היא כדי למנוע את שחיקת האינפלציה, אבל להשקיע בהשקעה שיש לה פופולריות כהשקעה זה לא נראה דבר נכון, כי ביום שמרבית האנשים יחליטו שכהשקעה זה לא טוב להם אז גם ערך ההשקעות לא יישמר.

(לכן אם התשואה הריאלית של סנופי הייתה אמורה להיות 3% והיא 85 זה דרמטי כי יום אחד זה יתוקן ואז הפסדת יותר מהאינפלציה, לכן צריך לדעת מה התשואה הריאלית של כל השקעה, וגם זהב אינו נכס גידור כיום מאותה סיבה).

(ובקצרה, אי אפשר להפוך חברות נושמות ל"טיבעא")

לא לא לא. איך הגעת לזה? כדי להמנע מאינפלציה יש מכשירים כמו אג"ח צמוד מדד. הרציונל מאחורי השקעה בשוק ההון הוא שכל עוד הקב"ה ברא את האדם עם קנאה תאווה וכבוד הוא ירצה להגדיל את הונו עוד ועוד, שחברות חזקות נוטות להתחזק עוד יותר (או לחילופין, לפנות את מקומם לכוכבות אחרות), ושהכלכלה העולמית באופן כללי נוטה לצמיחה. זה עקרון שנכון מאות שנים (למעשה כנראה יותר, אלא שקשה יותר למדוד אתזה מעבר לכך). באופן נקודתי אולי יהיו חברות שיכשלו, אולי אפילו יהיו סקטורים שידשדשו וגם על המדינות כן יאמר, אבל המגמה הכללית ולטווח ארוך היא למעלה. כך טיבעו של עולם.

לא לא לא. איך הגעת לזה? כדי להמנע מאינפלציה יש מכשירים כמו אג"ח צמוד מדד. הרציונל מאחורי השקעה בשוק ההון הוא שכל עוד הקב"ה ברא את האדם עם קנאה תאווה וכבוד הוא ירצה להגדיל את הונו עוד ועוד, שחברות חזקות נוטות להתחזק עוד יותר (או לחילופין, לפנות את מקומם לכוכבות אחרות), ושהכלכלה העולמית באופן כללי נוטה לצמיחה. זה עקרון שנכון מאות שנים (למעשה כנראה יותר, אלא שקשה יותר למדוד אתזה מעבר לכך). באופן נקודתי אולי יהיו חברות שיכשלו, אולי אפילו יהיו סקטורים שידשדשו וגם על המדינות כן יאמר, אבל המגמה הכללית ולטווח ארוך היא למעלה. כך טיבעו של עולם.

דהיינו שהדיבידנד של ההשקעה יצדיק את עצמו לאחר זמן, זה לא נראה המצב בסנופי.

-

לא לא לא. איך הגעת לזה? כדי להמנע מאינפלציה יש מכשירים כמו אג"ח צמוד מדד. הרציונל מאחורי השקעה בשוק ההון הוא שכל עוד הקב"ה ברא את האדם עם קנאה תאווה וכבוד הוא ירצה להגדיל את הונו עוד ועוד, שחברות חזקות נוטות להתחזק עוד יותר (או לחילופין, לפנות את מקומם לכוכבות אחרות), ושהכלכלה העולמית באופן כללי נוטה לצמיחה. זה עקרון שנכון מאות שנים (למעשה כנראה יותר, אלא שקשה יותר למדוד אתזה מעבר לכך). באופן נקודתי אולי יהיו חברות שיכשלו, אולי אפילו יהיו סקטורים שידשדשו וגם על המדינות כן יאמר, אבל המגמה הכללית ולטווח ארוך היא למעלה. כך טיבעו של עולם.

דהיינו שהדיבידנד של ההשקעה יצדיק את עצמו לאחר זמן, זה לא נראה המצב בסנופי.

לא לא לא. איך הגעת לזה? כדי להמנע מאינפלציה יש מכשירים כמו אג"ח צמוד מדד. הרציונל מאחורי השקעה בשוק ההון הוא שכל עוד הקב"ה ברא את האדם עם קנאה תאווה וכבוד הוא ירצה להגדיל את הונו עוד ועוד, שחברות חזקות נוטות להתחזק עוד יותר (או לחילופין, לפנות את מקומם לכוכבות אחרות), ושהכלכלה העולמית באופן כללי נוטה לצמיחה. זה עקרון שנכון מאות שנים (למעשה כנראה יותר, אלא שקשה יותר למדוד אתזה מעבר לכך). באופן נקודתי אולי יהיו חברות שיכשלו, אולי אפילו יהיו סקטורים שידשדשו וגם על המדינות כן יאמר, אבל המגמה הכללית ולטווח ארוך היא למעלה. כך טיבעו של עולם.

דהיינו שהדיבידנד של ההשקעה יצדיק את עצמו לאחר זמן, זה לא נראה המצב בסנופי.

מה עניין דיבידנד לכאן? דיבידנד זה סך הכל גילוח של הרווח, מבחינתי הוא יכול להישאר להשקעה בתוך החברות ולהמשיך לצבור ריבית דריבית.

-

הציבור עם טופורוביץ

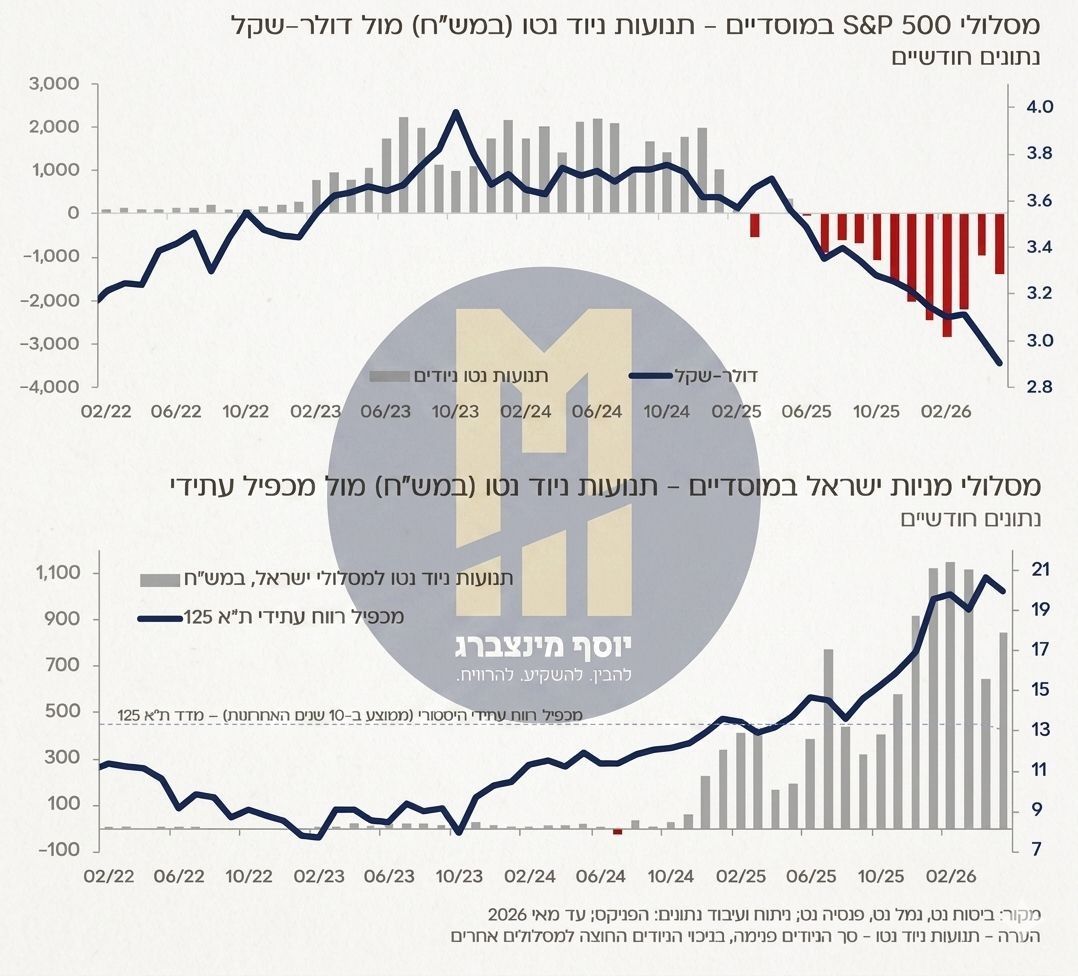

נתוני הניודים לחודש מאי בקופות המסלוליות בישראל

סך הניודים נטו (כניסה בניכוי יציאה) -

מסלולי S&P500 - ניוד שלילי (יציאה) של כ-1.4 מיליארד ש"ח

מסלולי מניות ישראל - ניוד חיובי (כניסה) של כ-800 מיליון ש"חבינתיים בחודש יוני (נותרו עוד 2 ימי מסחר) - מסלול S&P500 עם ביצוע עודף של כ-13% על מסלולי ישראל (במונחים שקליים)

(@מתן שטרית)

קרדיט @יוסף-מינצברג

ענו על סקרים וצברו נקודות

מקבלים שוברים עם ביי מי -

הציבור עם טופורוביץ

נתוני הניודים לחודש מאי בקופות המסלוליות בישראל

סך הניודים נטו (כניסה בניכוי יציאה) -

מסלולי S&P500 - ניוד שלילי (יציאה) של כ-1.4 מיליארד ש"ח

מסלולי מניות ישראל - ניוד חיובי (כניסה) של כ-800 מיליון ש"חבינתיים בחודש יוני (נותרו עוד 2 ימי מסחר) - מסלול S&P500 עם ביצוע עודף של כ-13% על מסלולי ישראל (במונחים שקליים)

(@מתן שטרית)

קרדיט @יוסף-מינצברג

הציבור עם טופורוביץ

נתוני הניודים לחודש מאי בקופות המסלוליות בישראל

סך הניודים נטו (כניסה בניכוי יציאה) -

מסלולי S&P500 - ניוד שלילי (יציאה) של כ-1.4 מיליארד ש"ח

מסלולי מניות ישראל - ניוד חיובי (כניסה) של כ-800 מיליון ש"חבינתיים בחודש יוני (נותרו עוד 2 ימי מסחר) - מסלול S&P500 עם ביצוע עודף של כ-13% על מסלולי ישראל (במונחים שקליים)

הציבור כן הנתונים כמו שכתבת לא!

הנוהר אחר תשואות העבר אכן עדיף שישקיע באג"ח ישראל.ורק הערה קטנה, האם אנו צפויים לקריסת השוק בגלל יציאת הפסיביים?

-

הציבור עם טופורוביץ

נתוני הניודים לחודש מאי בקופות המסלוליות בישראל

סך הניודים נטו (כניסה בניכוי יציאה) -

מסלולי S&P500 - ניוד שלילי (יציאה) של כ-1.4 מיליארד ש"ח

מסלולי מניות ישראל - ניוד חיובי (כניסה) של כ-800 מיליון ש"חבינתיים בחודש יוני (נותרו עוד 2 ימי מסחר) - מסלול S&P500 עם ביצוע עודף של כ-13% על מסלולי ישראל (במונחים שקליים)

(@מתן שטרית)

קרדיט @יוסף-מינצברג

הציבור עם טופורוביץ

עוילם גוילם.

בגלל שבשנים האחרונות היו עליות בישראל הם מעבירים מה-S&P, ואחרי שיהיו עליות בS&P הם יחזירו לשם. כך יצאו קרחים מכאן ומכאן.

ואגב אין שום קשר לטופורוביץ שמתנגד גם להשקעות בתל אביב וקורא בכלל להעביר לאג"ח ממשלתי. -

הציבור עם טופורוביץ

עוילם גוילם.

בגלל שבשנים האחרונות היו עליות בישראל הם מעבירים מה-S&P, ואחרי שיהיו עליות בS&P הם יחזירו לשם. כך יצאו קרחים מכאן ומכאן.

ואגב אין שום קשר לטופורוביץ שמתנגד גם להשקעות בתל אביב וקורא בכלל להעביר לאג"ח ממשלתי.הציבור עם טופורוביץ

עוילם גוילם.

בגלל שבשנים האחרונות היו עליות בישראל הם מעבירים מה-S&P, ואחרי שיהיו עליות בS&P הם יחזירו לשם. כך יצאו קרחים מכאן ומכאן.

ואגב אין שום קשר לטופורוביץ שמתנגד גם להשקעות בתל אביב וקורא בכלל להעביר לאג"ח ממשלתי.הטיפשים מאוד אוהבים לקנות ביוקר ולמכור בזול!

אני אוהב לקנות מהם... -

הם גם רכשו נדל''ן בשנים שהמחירים עלו בסחרור,

ועכשיו כשהמחירים העצרו הם יוצאים מהמשחק ומוכרים בהפסד.כשהמחירים ימשיכו לעלות הם ירוצו מהר מהר חזרה לשוק הנדל''ן.

כמו שאמר לי אחד השבוע

עוד מעט מחתן ילדים ועדיין לא עשה כלום-

הוא חושב עכשיו למשכן את הדירה שלו ולהכניס כסף לשוק ההון,

הוא ראה שהגיסים שלו עשו את זה לפני 3 שנים ועכשיו הם מאוד הרוויחו...(כשהם עשו את זה לא היה לו אומץ..)

-

מאמר מענה לטענות טופרוביץ (פחות מעמיק מכאןhttps://forum.benakel.org/post/18882)

-

מאמר מענה לטענות טופרוביץ (פחות מעמיק מכאןhttps://forum.benakel.org/post/18882)

מאמר מענה לטענות טופרוביץ (פחות מעמיק מכאןhttps://forum.benakel.org/post/18882)

תגובה להשקעות ב-S&P 500.pdf

יפה מאוד!

||אבל מה זה ההערות במאמר שלא מובילות לשומקום?||

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}