הפלא התשיעי: הצד האפל של הריבית דריבית

שוק ההון והשקעות

66

פוסטים

13

כותבים

2.3k

צפיות

9

עוקבים

-

@משקיע-זהיר-מידי

בעלי הפורום כבר הודיעו שכל הנכתב כאן בפורום אינו ייעוץ.

ואני סומך ע"ז.@צמיחה כל אחד וההחלטה שלו

יש הרבה שכן שמים גילוי נאות בחתימה. -

@צמיחה כל אחד וההחלטה שלו

יש הרבה שכן שמים גילוי נאות בחתימה. -

@משקיע-זהיר-מידי

סתם לידיעתך הפלא השמיני מיוחס לאיינשטיין אבל זה לא נכון שהוא אמר את זהלשיקולך...

@הברסלבר כנראה קראת בריפרוף מלמעלה.

כתב בהפלא התשיעי: הצד האפל של הריבית דריבית:

מבלי להיכנס לנכונות הייחוס

-

מאמר מעניין בתועלת במיצוע

נכון שהוא מדבר על הסיכויים בשנה סטנדרטית, ואולי אנחנו נמצאים על סך קריסה

מנגד כבר כמה שנים אומרים את זה…

לשיקולכם@שמח-לעזור כתב בהפלא התשיעי: הצד האפל של הריבית דריבית:

מאמר מעניין בתועלת במיצוע

קודם כל תשנה את הכיתוב למאמר מעניין בגנות המיצוע.

@שמח-לעזור כתב בהפלא התשיעי: הצד האפל של הריבית דריבית:

נכון שהוא מדבר על הסיכויים בשנה סטנדרטית, ואולי אנחנו נמצאים על סך קריסה

מנגד כבר כמה שנים אומרים את זה…יש כמה נקודות שם שצריך להשים לב:

- הוא מדבר על מקרה רגיל שיש 77% שהשוק יעלה מול 23% שהוא יירד (מה שלא מדויק בכלל במצב השוק כיום).

- הוא מדבר אך ורק בכסף שיש לך, לא בהלוואה בשביל להיכנס בבת אחת.

- הוא מדבר באדם שכל ההשקעות שלו זה מאה אחוז בטהרת ההשקעה הפסיבית ושיודע בדיוק מה הטווח שבו הוא צובר נכסים ומתי הוא מתחיל לשמר נכסים (בשום פנים ואופן לא בחיסכון לטווח בינוני לחתונת הילדים). והוא מכניס סכומים גדולים באופן שוטף לשוק ההון כך שההשקעה הקבועה שלו מקזזת את ההשקעה החד פעמית, וההנחה היא שיהיו לו עוד כמה השקעות חד פעמיות מהכנסות לא צפויות שזה עצמו מהווה גורם מיצוע.

- הוא מדבר מול חלופה של להשאיר את הכסף במצב מזומן עד ההכנסה למדד.

לכן להקיש מזה לאדם שרוצה לקחת הלוואה בשביל להרוויח עוד כמה שנות ריבית דריבית (הפלא השמיני) או לאדם שיש לו פנסיה מ30 שנה ועכשיו הוא שמע על הS&P ורוצה לתקן את הטעות שלו אבל הכסף בנתיים נמצא במסלול שבהרבה מקרים מניב כרגע יותר מהS&P זה לא רלוונטי.

-

@שמח-לעזור כתב בהפלא התשיעי: הצד האפל של הריבית דריבית:

מאמר מעניין בתועלת במיצוע

קודם כל תשנה את הכיתוב למאמר מעניין בגנות המיצוע.

@שמח-לעזור כתב בהפלא התשיעי: הצד האפל של הריבית דריבית:

נכון שהוא מדבר על הסיכויים בשנה סטנדרטית, ואולי אנחנו נמצאים על סך קריסה

מנגד כבר כמה שנים אומרים את זה…יש כמה נקודות שם שצריך להשים לב:

- הוא מדבר על מקרה רגיל שיש 77% שהשוק יעלה מול 23% שהוא יירד (מה שלא מדויק בכלל במצב השוק כיום).

- הוא מדבר אך ורק בכסף שיש לך, לא בהלוואה בשביל להיכנס בבת אחת.

- הוא מדבר באדם שכל ההשקעות שלו זה מאה אחוז בטהרת ההשקעה הפסיבית ושיודע בדיוק מה הטווח שבו הוא צובר נכסים ומתי הוא מתחיל לשמר נכסים (בשום פנים ואופן לא בחיסכון לטווח בינוני לחתונת הילדים). והוא מכניס סכומים גדולים באופן שוטף לשוק ההון כך שההשקעה הקבועה שלו מקזזת את ההשקעה החד פעמית, וההנחה היא שיהיו לו עוד כמה השקעות חד פעמיות מהכנסות לא צפויות שזה עצמו מהווה גורם מיצוע.

- הוא מדבר מול חלופה של להשאיר את הכסף במצב מזומן עד ההכנסה למדד.

לכן להקיש מזה לאדם שרוצה לקחת הלוואה בשביל להרוויח עוד כמה שנות ריבית דריבית (הפלא השמיני) או לאדם שיש לו פנסיה מ30 שנה ועכשיו הוא שמע על הS&P ורוצה לתקן את הטעות שלו אבל הכסף בנתיים נמצא במסלול שבהרבה מקרים מניב כרגע יותר מהS&P זה לא רלוונטי.

@משקיע-זהיר-מידי לא כתבתי מסקנות

אלא רק חומר מעניין להעשרת ידע")

- לזה היה כוונתי שאולי אנחנו על סף קריסה, אבל מנגד כבר כמה שנים אומרים את זה

- ההבדל בין מינוף ללא, הוא תלוי טווח השקעה ויכולת עמידה בירידות (שוב, לא כותב מסקנה)

- לא ראיתי שזה דווקא שיהיו עוד פעימות

- ברור שזה מצמצם את הסיכון, אבל עדיין הרעיון של הימור על תשואה חוסר מול החלופה הבטוחה, נשאר על מקומו

-

@המבקר ואם מישהו ייקח את זה כיעוץ ויחליט לתבוע אותי?

האתר יהיה מחוייב לתת לו את הפרטים שלי.

זה לא קשור לייחוס חשיבות אלא לחששנות ואגב הוספתי את השורה הזו אחרי שמישהו האיר לי הערה הפוכה אז אני מתחיל כבר להתבלבל.@משקיע-זהיר-מידי כתב בהפלא התשיעי: הצד האפל של הריבית דריבית:

זה לא קשור לייחוס חשיבות אלא לחששנות

זאת גם הסיבה והמקור לשיטה שלך.

החששנות יתר. -

@משקיע-זהיר-מידי כתב בהפלא התשיעי: הצד האפל של הריבית דריבית:

זה לא קשור לייחוס חשיבות אלא לחששנות

זאת גם הסיבה והמקור לשיטה שלך.

החששנות יתר.@מכונת-חישוב כתב בהפלא התשיעי: הצד האפל של הריבית דריבית:

זה לא קשור לייחוס חשיבות אלא לחששנות

זאת גם הסיבה והמקור לשיטה שלך.

החששנות יתר.זה שמי וזה חתימתי אני לא מתכחש לזה.

ואני עדיין אוחז שהשיטה שלי יותר נכונה משיטת רודפי הפלא השמיני בלי לעצור לחשוב. -

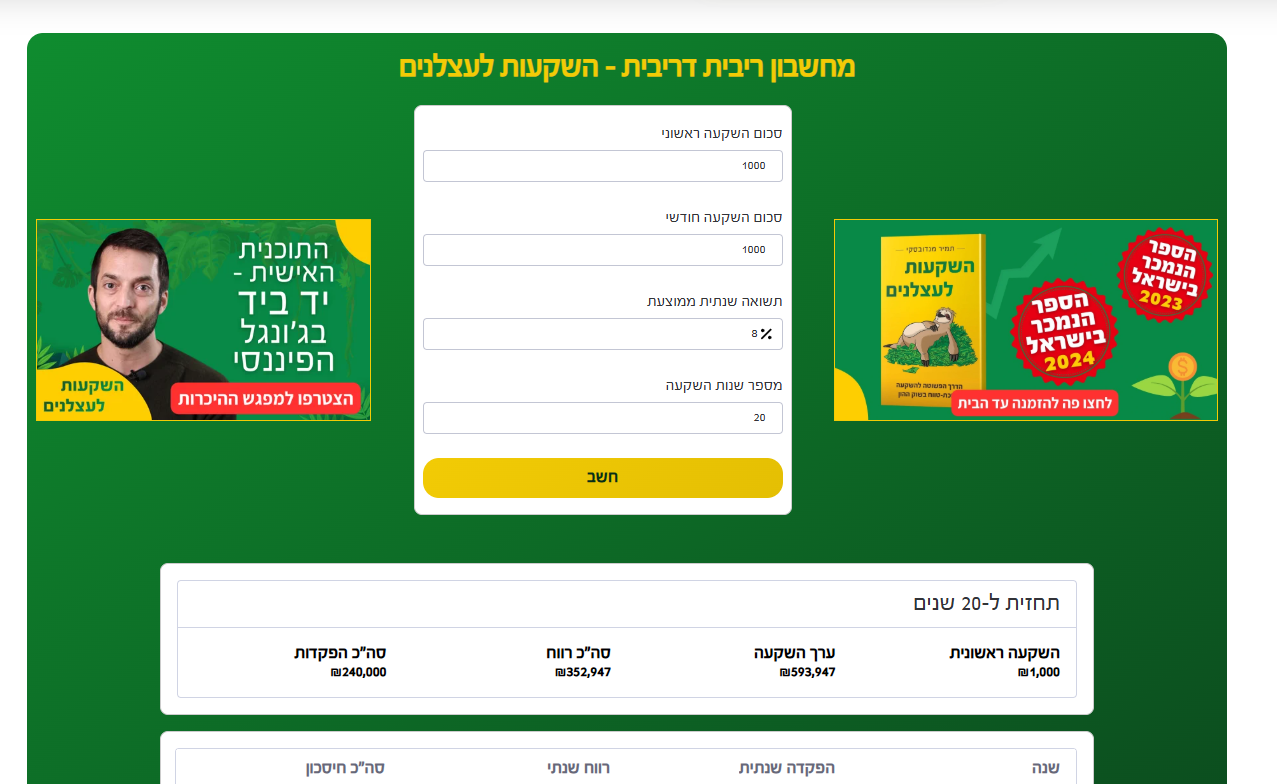

לקחת הלוואה בשביל להשקיע זה רעיון גרוע, אבל כסף שיש לך להשקיע אז כמה שיותר מוקדם יותר טוב למאמר המלא הקישו כאןשוק ההון המדריך המקצועי.pdf

-

לקחת הלוואה בשביל להשקיע זה רעיון גרוע, אבל כסף שיש לך להשקיע אז כמה שיותר מוקדם יותר טוב למאמר המלא הקישו כאןשוק ההון המדריך המקצועי.pdf

@שלמה-ק נא לצרף גילוי נאות שהמאמר הזה משווק חשבון השקעה פרטי, שמטבע הדברים יש שדרישה או רווח למפנה מהכנסה של סכום גדול חד פעמי.

עכ"פ מן הראוי לכתוב לפחות דעתי היא ש... -

לקחת הלוואה בשביל להשקיע זה רעיון גרוע, אבל כסף שיש לך להשקיע אז כמה שיותר מוקדם יותר טוב למאמר המלא הקישו כאןשוק ההון המדריך המקצועי.pdf

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}