השקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !

נדל"ן ומשכנתאות

280

פוסטים

23

כותבים

18.2k

צפיות

19

עוקבים

נושא זה פוצל מתוך הנושא השוואה בין "המכירה השכונתית" ל"משנת יוסף"

מונטיפיורי

-

לאור דבריו של הרב @טריידר שליט"א אני רואה שההודעה שלי על הדירה במחיר ההזוי לא הייתה מובנת,

ואסביר את כוונתי:המומחיות והמיוחדות של המתווך הזה היא לנתח את נתוני הנדלן ולזהות היכן המחירים יקפצו.

זו לא נבואה, פשוט תוצאה של עבודה קשה שלו שהוא חורש את כל הארץ לאורכה ולרוחבה,

ועם הניסיון וההבנה שלו, הוא ידע לזהות למשל שעליית המחירים ההזויה שהייתה בבית שמש לפני כמה שנים, היא לא בועה, אלא היא אמיתית לגמרי, בניגוד לרבים אחרים שצעקו שזה לא הגיוני וזו בועה שתתפוצץ למשקיעים בפנים.

האמת היא שבית שמש גדלה והתפתחה כ"כ עד שהפכה לעיר החרדית השלישית, ובניגוד לעבר היום אי אפשר להשוות אותה לקס/אלעד/ביתר.

לכן הוא שלח לשם משקיעים שהרוויחו המון.אחד הנתונים שיכולים להצביע על פוטנציאל של קפיצת מחירים, הוא בניית שכונת יוקרה בסמוך לשכונות יוקרה קיימות, ומכיון שהשכונה החדשה עדיין לא מוגדרת כשכונת יוקרה המחירים בה נמוכים יותר, ולאחר האיכלוס המחירים יתקרבו למחירי השכונות הותיקות יותר, כי המאפניים שלהם הם אותם המאפיינים.

בעיסקה המדוברת, הפרויקט לא נמצא בשכונה שכבר כיום מאוכלסת בחוצניקים, אלא יש בה בנייה של פרויקטי יוקרה לחוצניקים, והיא בסמוך לשכונות קיימות עם חוצניקים, וכן יש בה תוכניות נוספות [שאולי אפרט בהמשך] שעם גמר הפיתוח שלהם המאפיינים של השכונה יהיו כמו המאפיינים של שכונות יוקרה קיימות לחוצניקים .

לכן יש שם צפי לקפיצת מחירים גדולה.

בכדי להראות את הפרופורציה כמה יש למחירים לעלות, הבאתי דוגמא מהדירה של 52 מ"ר במחיר ההזוי של 12 מיליון שח.

לא שאני חושב שזה יהיה המחיר הסופי שלה.אבל אם מציעים למכירה במרכז העיר בכאלו מחירים,

ובפרויקט המדובר המחירים לדירת 2.5 חדרים הם בין 2.5 ל 3 מיליון.

כל אחד מבין שיש למחירים עדיין הרבה לאן לטפס....הגם שברור שתמיד יהיה הפרש גדול בין דירה על הרכבת הקלה ביפו וקרוב לכיכר השבת,

לבין שכונה שאינה במרכז העיר.

עדיין ההפרש בין 12 מיליון ל 3 מיליון משאיר מספיק רווח שהמחיר יעלה והמשקיעים יגזרו קופון נאה. -

הסיכון על הקרן לא נראה גבוה, אבל עלויות גבוהות כמו דמי תיווך [פלוס מע"מ] עו"ד פרטי [אם לא אל תתחיל עם העיסקא][חצי אחוז על העיסקא בד"כ], לא ברור אם זה שתמכור את הדירה דרכו לא תצטרך לשלם לו תיווך [המתווך טוען שיש כאלו שלא לוקחים מהמוכר, קצת סקפטי, בכל אופן לא תוכל להיות נעול רק על מתווכים כאלו אם יש אחרים שיביאו לך קונים] עו"ד נוסף.

כל זה רק אם אין לך מס רכישה, כך שאם יש לך דירה אחת ואין לך ילד מעל גיל 18 זה לא כ"כ רלוונטי, אא"כ אתה עושה בשותפות אם מישהו שאין לו ואז אתה צריך עו"ד נוסף להסכם המורכב שביניכם.

יועץ משכנתאות כלול במחיר התיווך אומנם אך לא ברור אם זה יהיה כלול בעיסקא בה קשה להשיג את סדר גודל ההכנסות למשכנתא כזאת.

סך ההוצאות המינמאליות בהערכה גסה על דירת 3 מליון היא כך.

2 אחוז פלוס מע"מ 70,800

עוד חצי אחוז 15,000

משכנתא ע"ס 300,000 שח בתשלום חודשי זה משהו כמו 2500 שח לחודש [אם נכניס גם את ההוצאות הנלוות של רכישת הדירה למשכנתא מדובר על סכום שקרוב יותר ל3 אלף שקל בחודש] , נניח אתה מחזיק את הנכס ל3 שנים, רוב התשלומים הראשונים מכסים בעיקר את הריבת ולא אתהקרן [מלבד עלות פרעון מוקדם במלול הקל"צ] יוצא מעל 60,000 שח.

סה"כ 140 אלףאם יש עלויות נוספות שעלולות לקרות כמו הוצאות על הוצאת משכנתא [על הדירה שלך להוציא את ה300K או על הדירה שאתה רוכש במידה וזה טיפול מורכב] זה יכול לעלות בקלות באזור ה10 אלף, תיווך נוסף עוד 70 אלף, עו"ד נוסף עוד 15 סה"כ 95 אלף נוספים. [אם זה בשותפות יש הוצאות עו"ד נוסף שביניכם לא יודע מה בדיוק המחיר אך לא פחות מעוד 10 אלף]

עכשיו לא ניתן להתעלם מפוטנציאל הרווח, אך אם יש לך את מרווח הזמן ואתה יכול להמתין כמה שנים ולהשלים את העיסקא של 3 מליון [משכנתא ממוצעת של 15 אלף יש צורך בהבאת הוכחות על הכנסות בשווי של 45 אלף] ש"ח סבירות גדולה שתצליח למכור ברווח, אך לבנות את הרווח בעיקר על שנתיים שלוש כשהיכולת להשלים את העיסקא קשה מאוד, זה להכניס כסף גדול לפח בוודאות על סמך השערה/הבנה/מחשבה שהנכס יעלה, זה סיכון גדול שלא הייתי נכנס אליו.

אתן לך דוגמא למה יש מקרים שאף אחד לא יכול לצפות [תסכים איתי שגם המתווך המסור שלך] כמו הקורונה שהיתה כאן לפני כמה שנים, בא נתאר לעצמנו אדם שנכנס לפני הקורונה לעיסקא כזאת, האם הצליח למכור ברווח לאחר שנתיים שלוש, ככל הנראה לא, לכן יש נקודת סיכון כמעט בכל עסקא שהיא לטווח קצר גם לאור העבר

מכיון וביצעת יותר מעסקת נדל"ן אחת ובפרט שבאחת מהם לא היה רווח מיוחד אני מאמין שתבצע את החישובים בצורה הגיונית וישרה, אך לא כולם, או רובם נמצאים במצב הזה ולכן לדעתי הקטנה זה פשוט לא מיועד לרוב המוחלט של הציבור [אני מדגיש לא ש'העיסקא לא מתאימה לכל אחד' אלא היא לא מתאימה לרוב הציבור], אא"כ הם עומדים בקרטריונים שלך..

-

הסיכון על הקרן לא נראה גבוה, אבל עלויות גבוהות כמו דמי תיווך [פלוס מע"מ] עו"ד פרטי [אם לא אל תתחיל עם העיסקא][חצי אחוז על העיסקא בד"כ], לא ברור אם זה שתמכור את הדירה דרכו לא תצטרך לשלם לו תיווך [המתווך טוען שיש כאלו שלא לוקחים מהמוכר, קצת סקפטי, בכל אופן לא תוכל להיות נעול רק על מתווכים כאלו אם יש אחרים שיביאו לך קונים] עו"ד נוסף.

כל זה רק אם אין לך מס רכישה, כך שאם יש לך דירה אחת ואין לך ילד מעל גיל 18 זה לא כ"כ רלוונטי, אא"כ אתה עושה בשותפות אם מישהו שאין לו ואז אתה צריך עו"ד נוסף להסכם המורכב שביניכם.

יועץ משכנתאות כלול במחיר התיווך אומנם אך לא ברור אם זה יהיה כלול בעיסקא בה קשה להשיג את סדר גודל ההכנסות למשכנתא כזאת.

סך ההוצאות המינמאליות בהערכה גסה על דירת 3 מליון היא כך.

2 אחוז פלוס מע"מ 70,800

עוד חצי אחוז 15,000

משכנתא ע"ס 300,000 שח בתשלום חודשי זה משהו כמו 2500 שח לחודש [אם נכניס גם את ההוצאות הנלוות של רכישת הדירה למשכנתא מדובר על סכום שקרוב יותר ל3 אלף שקל בחודש] , נניח אתה מחזיק את הנכס ל3 שנים, רוב התשלומים הראשונים מכסים בעיקר את הריבת ולא אתהקרן [מלבד עלות פרעון מוקדם במלול הקל"צ] יוצא מעל 60,000 שח.

סה"כ 140 אלףאם יש עלויות נוספות שעלולות לקרות כמו הוצאות על הוצאת משכנתא [על הדירה שלך להוציא את ה300K או על הדירה שאתה רוכש במידה וזה טיפול מורכב] זה יכול לעלות בקלות באזור ה10 אלף, תיווך נוסף עוד 70 אלף, עו"ד נוסף עוד 15 סה"כ 95 אלף נוספים. [אם זה בשותפות יש הוצאות עו"ד נוסף שביניכם לא יודע מה בדיוק המחיר אך לא פחות מעוד 10 אלף]

עכשיו לא ניתן להתעלם מפוטנציאל הרווח, אך אם יש לך את מרווח הזמן ואתה יכול להמתין כמה שנים ולהשלים את העיסקא של 3 מליון [משכנתא ממוצעת של 15 אלף יש צורך בהבאת הוכחות על הכנסות בשווי של 45 אלף] ש"ח סבירות גדולה שתצליח למכור ברווח, אך לבנות את הרווח בעיקר על שנתיים שלוש כשהיכולת להשלים את העיסקא קשה מאוד, זה להכניס כסף גדול לפח בוודאות על סמך השערה/הבנה/מחשבה שהנכס יעלה, זה סיכון גדול שלא הייתי נכנס אליו.

אתן לך דוגמא למה יש מקרים שאף אחד לא יכול לצפות [תסכים איתי שגם המתווך המסור שלך] כמו הקורונה שהיתה כאן לפני כמה שנים, בא נתאר לעצמנו אדם שנכנס לפני הקורונה לעיסקא כזאת, האם הצליח למכור ברווח לאחר שנתיים שלוש, ככל הנראה לא, לכן יש נקודת סיכון כמעט בכל עסקא שהיא לטווח קצר גם לאור העבר

מכיון וביצעת יותר מעסקת נדל"ן אחת ובפרט שבאחת מהם לא היה רווח מיוחד אני מאמין שתבצע את החישובים בצורה הגיונית וישרה, אך לא כולם, או רובם נמצאים במצב הזה ולכן לדעתי הקטנה זה פשוט לא מיועד לרוב המוחלט של הציבור [אני מדגיש לא ש'העיסקא לא מתאימה לכל אחד' אלא היא לא מתאימה לרוב הציבור], אא"כ הם עומדים בקרטריונים שלך..

@שמיל-שמיל אענה מאוחר יותר כשיהיה לי מעט זמן לשבת ברצינות

-

הסיכון על הקרן לא נראה גבוה, אבל עלויות גבוהות כמו דמי תיווך [פלוס מע"מ] עו"ד פרטי [אם לא אל תתחיל עם העיסקא][חצי אחוז על העיסקא בד"כ], לא ברור אם זה שתמכור את הדירה דרכו לא תצטרך לשלם לו תיווך [המתווך טוען שיש כאלו שלא לוקחים מהמוכר, קצת סקפטי, בכל אופן לא תוכל להיות נעול רק על מתווכים כאלו אם יש אחרים שיביאו לך קונים] עו"ד נוסף.

כל זה רק אם אין לך מס רכישה, כך שאם יש לך דירה אחת ואין לך ילד מעל גיל 18 זה לא כ"כ רלוונטי, אא"כ אתה עושה בשותפות אם מישהו שאין לו ואז אתה צריך עו"ד נוסף להסכם המורכב שביניכם.

יועץ משכנתאות כלול במחיר התיווך אומנם אך לא ברור אם זה יהיה כלול בעיסקא בה קשה להשיג את סדר גודל ההכנסות למשכנתא כזאת.

סך ההוצאות המינמאליות בהערכה גסה על דירת 3 מליון היא כך.

2 אחוז פלוס מע"מ 70,800

עוד חצי אחוז 15,000

משכנתא ע"ס 300,000 שח בתשלום חודשי זה משהו כמו 2500 שח לחודש [אם נכניס גם את ההוצאות הנלוות של רכישת הדירה למשכנתא מדובר על סכום שקרוב יותר ל3 אלף שקל בחודש] , נניח אתה מחזיק את הנכס ל3 שנים, רוב התשלומים הראשונים מכסים בעיקר את הריבת ולא אתהקרן [מלבד עלות פרעון מוקדם במלול הקל"צ] יוצא מעל 60,000 שח.

סה"כ 140 אלףאם יש עלויות נוספות שעלולות לקרות כמו הוצאות על הוצאת משכנתא [על הדירה שלך להוציא את ה300K או על הדירה שאתה רוכש במידה וזה טיפול מורכב] זה יכול לעלות בקלות באזור ה10 אלף, תיווך נוסף עוד 70 אלף, עו"ד נוסף עוד 15 סה"כ 95 אלף נוספים. [אם זה בשותפות יש הוצאות עו"ד נוסף שביניכם לא יודע מה בדיוק המחיר אך לא פחות מעוד 10 אלף]

עכשיו לא ניתן להתעלם מפוטנציאל הרווח, אך אם יש לך את מרווח הזמן ואתה יכול להמתין כמה שנים ולהשלים את העיסקא של 3 מליון [משכנתא ממוצעת של 15 אלף יש צורך בהבאת הוכחות על הכנסות בשווי של 45 אלף] ש"ח סבירות גדולה שתצליח למכור ברווח, אך לבנות את הרווח בעיקר על שנתיים שלוש כשהיכולת להשלים את העיסקא קשה מאוד, זה להכניס כסף גדול לפח בוודאות על סמך השערה/הבנה/מחשבה שהנכס יעלה, זה סיכון גדול שלא הייתי נכנס אליו.

אתן לך דוגמא למה יש מקרים שאף אחד לא יכול לצפות [תסכים איתי שגם המתווך המסור שלך] כמו הקורונה שהיתה כאן לפני כמה שנים, בא נתאר לעצמנו אדם שנכנס לפני הקורונה לעיסקא כזאת, האם הצליח למכור ברווח לאחר שנתיים שלוש, ככל הנראה לא, לכן יש נקודת סיכון כמעט בכל עסקא שהיא לטווח קצר גם לאור העבר

מכיון וביצעת יותר מעסקת נדל"ן אחת ובפרט שבאחת מהם לא היה רווח מיוחד אני מאמין שתבצע את החישובים בצורה הגיונית וישרה, אך לא כולם, או רובם נמצאים במצב הזה ולכן לדעתי הקטנה זה פשוט לא מיועד לרוב המוחלט של הציבור [אני מדגיש לא ש'העיסקא לא מתאימה לכל אחד' אלא היא לא מתאימה לרוב הציבור], אא"כ הם עומדים בקרטריונים שלך..

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

עכשיו לא ניתן להתעלם מפוטנציאל הרווח,

אני יענה בל"נ בהמשך ברצינות לכל הרשימה המפורטת.

אבל לפני זה יש לי הערה קטנה על הגישה...

ההוצאות של העיסקה מבחינתך הם נתונים קשיחים.

העיסקה עצמה מוגדרת כמשהו שלא ניתן להתעלם מפוטנציאל הרווח...

הרושם שנוצר מהפוסט שלך שיש הוצאות ברורות

ויש איזה שהוא רווח ערטילאי משהו הרבה פחות בטוח מהרווח בסנופי למשל... אך לא ניתן להתעלם ממנו.אם מסתכלים דרך טבלת אקסל, אז אני לא יודע איך לקווצ' את הרווח הצפוי לתוך הטבלה.

אבל העיסקה הזו היא דירה אמיתית בירושלים, ופונטציאל הרווח שלה הוא משהו שניתן לבדיקה לבחינה ויש לו שווי שוק.

לפני שחותמים עיסקה כזו בודקים אותה מכל כיוון ולא סומכים על הסיפורים של המתווך [או שלי...].

זה לא משהו שעושים אותו מהיום למחר.

יושבים עם מנהל המכירות שמסביר לך את כל הנתונים והצפי.

הולכים עם זה למישהו שסומכים עליו, ומבין בהשקעות נדלן.

ואחרי ששומעים את הכל ובודקים מכל זוית אפשרית ואפשר כמעט למשש את הרווח הצפוי.

רק אז חותמים על העיסקה.אקצין את הדברים במשל:

אב גאה לילד מתמיד וכשרון על מופתע לשמוע מהמלמד שהציונים של בנו הם בסביבות 50% ומבחינתו הוא ילד חלש.

המלמד מסביר שהוא מתחשב בנתונים שעל השולחן, ובמבחנים הילד עונה בכן ולא חצאי תשובות, ואין לו תשובה מלאה אחת, ולכן הוא מקבל בכל מבחן 50%.

האב ההמום מנסה להסביר למלמד את הכשרון ההתמדה הרצינות ההבנה הפוטנציאל של הילד. וכנראה צריך להסביר לו איך ממלאים מבחן, זה ענין שחולף עם הגיל

והמלמד בשלו אתה מדבר תיאוריות ואני מדבר על נתונים בשטח.

האב מנסה לומר שברור לו שבנו יהיה הבחור הכי טוב בישיבה הכי טובה.

המלמד קופץ: אתה יכול להבטיח לי את זה...

האב מגמגם אולי לא הכי הכי טוב ואולי לא הישיבה הכי הכי טובה.

אבל ברור שהוא יהיה בחור מצויין בישיבה מצויינת.

המלמד מחייך נו אמרתי לך אני מדבר על נתונים ואתה על תיאוריות...שוב המשל הוא קיצוני בשביל להמחיש את העניין. וכדרכם של משלים המשל מוקצן הרבה יותר מהנמשל...

ובל"נ אכתוב בהמשך תגובה עניינית לדברים.מי שבכל זאת רוצה לראות טבלאות אקסל איך אפשר להרוויח הרבה בכזו עיסקה ממולץ לו לצפות בהסבר של רו"ח איתי יצחקיאן

עליו המליץ ידידינו הרב @טריידר שליט"א.

למיטב זכרוני בסרטון הרביעי שלו, הוא מציג את כל הנתונים והרווח הצפוי בטבלאות אקסל מסודרות.לעניות דעתי הרווחים בעיסקאות שלו נמוכים יותר ובמצב הנדלן בשוק הישראלי הם פחות בטוחים, מהשוק החוצניקי בירושלים,

אבל מי שחייב טבלת אקסל ודאי שאני אישית ממליץ יותר על העיסקאות שלו שיש בהם פוטנציאל רווח ממשי הרבה יותר מהשקעות פסיביות בשוק ההון. -

לאור דבריו של הרב @טריידר שליט"א אני רואה שההודעה שלי על הדירה במחיר ההזוי לא הייתה מובנת,

ואסביר את כוונתי:המומחיות והמיוחדות של המתווך הזה היא לנתח את נתוני הנדלן ולזהות היכן המחירים יקפצו.

זו לא נבואה, פשוט תוצאה של עבודה קשה שלו שהוא חורש את כל הארץ לאורכה ולרוחבה,

ועם הניסיון וההבנה שלו, הוא ידע לזהות למשל שעליית המחירים ההזויה שהייתה בבית שמש לפני כמה שנים, היא לא בועה, אלא היא אמיתית לגמרי, בניגוד לרבים אחרים שצעקו שזה לא הגיוני וזו בועה שתתפוצץ למשקיעים בפנים.

האמת היא שבית שמש גדלה והתפתחה כ"כ עד שהפכה לעיר החרדית השלישית, ובניגוד לעבר היום אי אפשר להשוות אותה לקס/אלעד/ביתר.

לכן הוא שלח לשם משקיעים שהרוויחו המון.אחד הנתונים שיכולים להצביע על פוטנציאל של קפיצת מחירים, הוא בניית שכונת יוקרה בסמוך לשכונות יוקרה קיימות, ומכיון שהשכונה החדשה עדיין לא מוגדרת כשכונת יוקרה המחירים בה נמוכים יותר, ולאחר האיכלוס המחירים יתקרבו למחירי השכונות הותיקות יותר, כי המאפניים שלהם הם אותם המאפיינים.

בעיסקה המדוברת, הפרויקט לא נמצא בשכונה שכבר כיום מאוכלסת בחוצניקים, אלא יש בה בנייה של פרויקטי יוקרה לחוצניקים, והיא בסמוך לשכונות קיימות עם חוצניקים, וכן יש בה תוכניות נוספות [שאולי אפרט בהמשך] שעם גמר הפיתוח שלהם המאפיינים של השכונה יהיו כמו המאפיינים של שכונות יוקרה קיימות לחוצניקים .

לכן יש שם צפי לקפיצת מחירים גדולה.

בכדי להראות את הפרופורציה כמה יש למחירים לעלות, הבאתי דוגמא מהדירה של 52 מ"ר במחיר ההזוי של 12 מיליון שח.

לא שאני חושב שזה יהיה המחיר הסופי שלה.אבל אם מציעים למכירה במרכז העיר בכאלו מחירים,

ובפרויקט המדובר המחירים לדירת 2.5 חדרים הם בין 2.5 ל 3 מיליון.

כל אחד מבין שיש למחירים עדיין הרבה לאן לטפס....הגם שברור שתמיד יהיה הפרש גדול בין דירה על הרכבת הקלה ביפו וקרוב לכיכר השבת,

לבין שכונה שאינה במרכז העיר.

עדיין ההפרש בין 12 מיליון ל 3 מיליון משאיר מספיק רווח שהמחיר יעלה והמשקיעים יגזרו קופון נאה.@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

האמת היא שבית שמש גדלה והתפתחה כ"כ עד שהפכה לעיר החרדית השלישית, ובניגוד לעבר היום אי אפשר להשוות אותה לקס/אלעד/ביתר.

לכן הוא שלח לשם משקיעים שהרוויחו המון.הערה קטנה שלא ממין העניין

מחירי הדירות באלעד עדיין גבוה משמעותית מאוד ממחירי הדירות בבית שמש

עם כל ההתפתחות הכל ענין של מיקום -

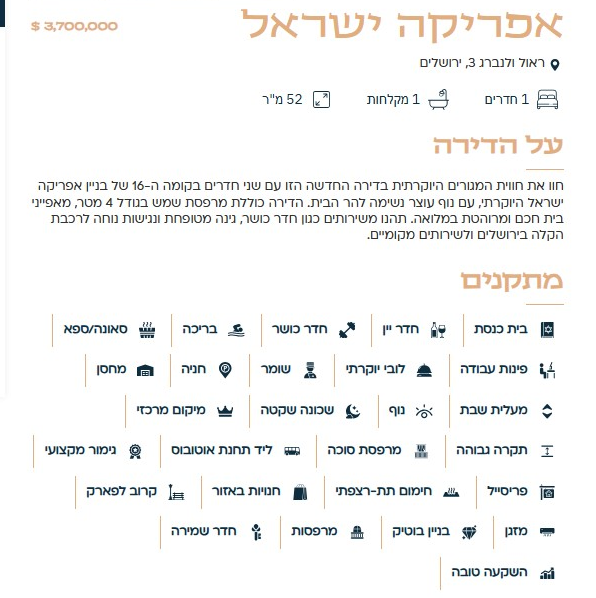

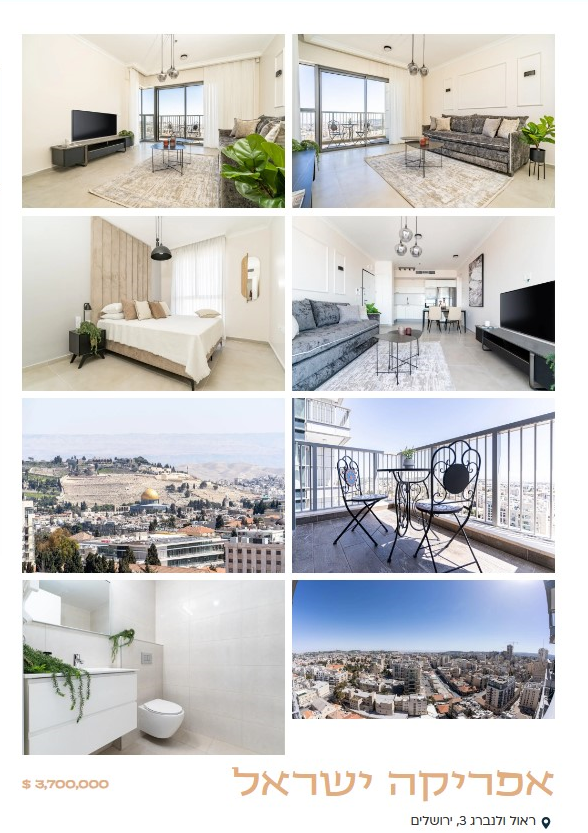

בשביל להבין כמה הפוטנציאל בשוק של החוצניקים צריך לראות את הפרסום ההזוי הזה.

ולקבל פרופורציה מה המחירים של דירות יוקרה לחוצניקים במרכז ירושלים:

דירת 52 מ"ר !!! עם חדר שינה אחד סלון ומרפסת גדולה שצופה על הר הבית

מוצעת למכירה ב.... 3,700,000 $ !!!!!!

= 12,365,900 ש"ח

לא נשמע לכם הגיוני?

גם לי לא.

אבל, זה אפריקה ישראל, תראו מה עוד יש בבניין מבית כנסת ועד בריכה וסאונה... ויש גם חדר יין (מה זה?)

הדירה ממוקמת ברחוב שקט צמוד ליפו ולרכבת הקלה (הרחוב הקטנטן שמקשר בין צומת ישעיהו הנביאים ליפו).

בגלל הגובה - 16 קומות המרפסת צופה על הר הבית...

זה צמוד ליפו לכיכר הדוידקה ולכל מרכז העיר, ובמרחק קטן מכיכר השבת וגאולה, מתאים למי שחי גם פה וגם שם.

האם כל זה מצדיק מחיר הזוי כזה???

לדעתי לא.@משהמשה

המחירים באפריקה ישראל זה לא ממש דוגמא

קודם כל מדובר כל דירות יוקרה שפונות לציבור מסוים זה לא מקשה אחת של ציבור החוצנקים שמחפשים דירות בארץ

וגם המיקום אם אני לא טועה שכירות של דירה כזו ללילה בסביבות ה3000 ש"ח!

קהל יעד של דירות יוקרה סטנדרטיות בשכונות אחרות הוא שונה לחלוטין

דירת יוקרה בשכונה כמו בית וגן או קריית יובל עם כל הנגישות של הרכבת

הרבה פחות קורצת לחוצניקים (אולי לצרפתים או דרום אמריקאים אבל הם לא ישלמו כמו האמריקאים במרכז העיר) -

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

עכשיו לא ניתן להתעלם מפוטנציאל הרווח,

אני יענה בל"נ בהמשך ברצינות לכל הרשימה המפורטת.

אבל לפני זה יש לי הערה קטנה על הגישה...

ההוצאות של העיסקה מבחינתך הם נתונים קשיחים.

העיסקה עצמה מוגדרת כמשהו שלא ניתן להתעלם מפוטנציאל הרווח...

הרושם שנוצר מהפוסט שלך שיש הוצאות ברורות

ויש איזה שהוא רווח ערטילאי משהו הרבה פחות בטוח מהרווח בסנופי למשל... אך לא ניתן להתעלם ממנו.אם מסתכלים דרך טבלת אקסל, אז אני לא יודע איך לקווצ' את הרווח הצפוי לתוך הטבלה.

אבל העיסקה הזו היא דירה אמיתית בירושלים, ופונטציאל הרווח שלה הוא משהו שניתן לבדיקה לבחינה ויש לו שווי שוק.

לפני שחותמים עיסקה כזו בודקים אותה מכל כיוון ולא סומכים על הסיפורים של המתווך [או שלי...].

זה לא משהו שעושים אותו מהיום למחר.

יושבים עם מנהל המכירות שמסביר לך את כל הנתונים והצפי.

הולכים עם זה למישהו שסומכים עליו, ומבין בהשקעות נדלן.

ואחרי ששומעים את הכל ובודקים מכל זוית אפשרית ואפשר כמעט למשש את הרווח הצפוי.

רק אז חותמים על העיסקה.אקצין את הדברים במשל:

אב גאה לילד מתמיד וכשרון על מופתע לשמוע מהמלמד שהציונים של בנו הם בסביבות 50% ומבחינתו הוא ילד חלש.

המלמד מסביר שהוא מתחשב בנתונים שעל השולחן, ובמבחנים הילד עונה בכן ולא חצאי תשובות, ואין לו תשובה מלאה אחת, ולכן הוא מקבל בכל מבחן 50%.

האב ההמום מנסה להסביר למלמד את הכשרון ההתמדה הרצינות ההבנה הפוטנציאל של הילד. וכנראה צריך להסביר לו איך ממלאים מבחן, זה ענין שחולף עם הגיל

והמלמד בשלו אתה מדבר תיאוריות ואני מדבר על נתונים בשטח.

האב מנסה לומר שברור לו שבנו יהיה הבחור הכי טוב בישיבה הכי טובה.

המלמד קופץ: אתה יכול להבטיח לי את זה...

האב מגמגם אולי לא הכי הכי טוב ואולי לא הישיבה הכי הכי טובה.

אבל ברור שהוא יהיה בחור מצויין בישיבה מצויינת.

המלמד מחייך נו אמרתי לך אני מדבר על נתונים ואתה על תיאוריות...שוב המשל הוא קיצוני בשביל להמחיש את העניין. וכדרכם של משלים המשל מוקצן הרבה יותר מהנמשל...

ובל"נ אכתוב בהמשך תגובה עניינית לדברים.מי שבכל זאת רוצה לראות טבלאות אקסל איך אפשר להרוויח הרבה בכזו עיסקה ממולץ לו לצפות בהסבר של רו"ח איתי יצחקיאן

עליו המליץ ידידינו הרב @טריידר שליט"א.

למיטב זכרוני בסרטון הרביעי שלו, הוא מציג את כל הנתונים והרווח הצפוי בטבלאות אקסל מסודרות.לעניות דעתי הרווחים בעיסקאות שלו נמוכים יותר ובמצב הנדלן בשוק הישראלי הם פחות בטוחים, מהשוק החוצניקי בירושלים,

אבל מי שחייב טבלת אקסל ודאי שאני אישית ממליץ יותר על העיסקאות שלו שיש בהם פוטנציאל רווח ממשי הרבה יותר מהשקעות פסיביות בשוק ההון.אציין שלדעתי נחוץ לקחת בחשבון את ההצהרה הקרובה על מדינת פליסטינאית,

עם מזרח ירושלים כעיר הבירה רח"ל, והגבולות מקיפים את דרום ירושלים המדובר,

אולי בישראל צוחקים על זה, אבל תושבי חו"ל מתייחסים לזה ברצינות,

לא משנה עם מוצדק או לא, תכלס רוב הידע וההתרשמות שלהם נובע מהתקשורת,

ובנוסף בחו"ל מתייחסים יותר ברצינות למהלכי ממשלות, בפרט הציבור הפחות החרדי המדובר...

כך שהצהרה עם היתכנון להשכלות רציניות באופק, עלול לתת מכה חזקה לביקוש תושבי חו"ל להתיישב בירושלים...

-

אציין שלדעתי נחוץ לקחת בחשבון את ההצהרה הקרובה על מדינת פליסטינאית,

עם מזרח ירושלים כעיר הבירה רח"ל, והגבולות מקיפים את דרום ירושלים המדובר,

אולי בישראל צוחקים על זה, אבל תושבי חו"ל מתייחסים לזה ברצינות,

לא משנה עם מוצדק או לא, תכלס רוב הידע וההתרשמות שלהם נובע מהתקשורת,

ובנוסף בחו"ל מתייחסים יותר ברצינות למהלכי ממשלות, בפרט הציבור הפחות החרדי המדובר...

כך שהצהרה עם היתכנון להשכלות רציניות באופק, עלול לתת מכה חזקה לביקוש תושבי חו"ל להתיישב בירושלים...

-

@טריידר

נו נו

הצהרות ריקות של ממשלות באירופה לא רלוונטי לקניית דירה בישראל

אולי זה סיבה לברוח מאירופה..

ותמיכה הבלתי מסויגת של טראמפ בישראל היא שיקול יותר מציאותי

היגיון שגם בחו"ל מביניםבכלל לא משנה, סברות למדניות והגיוניות לא ישנו את השיח והגישה של תושבי חו"ל...

שוב, לא מדברים על הציבור החרדי מחו"ל, אלא על הציבור במודרני מינוס מחו"ל,

קהל יעד שכונות הנ"ל, מי שמכיר אותם אישית, יודע שהם לא מתייחסים להצהרות בסלחנות כזו...

אגב, הצהרות מעצבות את המשך הגישה העתידית, טראמפ עוד שנתיים יוצא לפנסיה...

-

@משהמשה

המחירים באפריקה ישראל זה לא ממש דוגמא

קודם כל מדובר כל דירות יוקרה שפונות לציבור מסוים זה לא מקשה אחת של ציבור החוצנקים שמחפשים דירות בארץ

וגם המיקום אם אני לא טועה שכירות של דירה כזו ללילה בסביבות ה3000 ש"ח!

קהל יעד של דירות יוקרה סטנדרטיות בשכונות אחרות הוא שונה לחלוטין

דירת יוקרה בשכונה כמו בית וגן או קריית יובל עם כל הנגישות של הרכבת

הרבה פחות קורצת לחוצניקים (אולי לצרפתים או דרום אמריקאים אבל הם לא ישלמו כמו האמריקאים במרכז העיר)@בוטח-בה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

@משהמשה

המחירים באפריקה ישראל זה לא ממש דוגמא

קודם כל מדובר כל דירות יוקרה שפונות לציבור מסוים זה לא מקשה אחת של ציבור החוצנקים שמחפשים דירות בארץ

וגם המיקום אם אני לא טועה שכירות של דירה כזו ללילה בסביבות ה3000 ש"ח!

קהל יעד של דירות יוקרה סטנדרטיות בשכונות אחרות הוא שונה לחלוטין

דירת יוקרה בשכונה כמו בית וגן או קריית יובל עם כל הנגישות של הרכבת

הרבה פחות קורצת לחוצניקים (אולי לצרפתים או דרום אמריקאים אבל הם לא ישלמו כמו האמריקאים במרכז העיר)שוב אני לא הבאתי את זה כדוגמא לפרויקט המדובר, אלא בכדי להראות את המצב ההזוי בירושלים, מה התקרה של המחיר, ולהבין שדירת יוקרה בשכונה שמתאימה לאמריקאים - לא בית וגן וקרית יובל - במחיר של 3 מיליון, זה מחיר התחלתי .

לא מדובר על אמריקאים חרדים. -

בכלל לא משנה, סברות למדניות והגיוניות לא ישנו את השיח והגישה של תושבי חו"ל...

שוב, לא מדברים על הציבור החרדי מחו"ל, אלא על הציבור במודרני מינוס מחו"ל,

קהל יעד שכונות הנ"ל, מי שמכיר אותם אישית, יודע שהם לא מתייחסים להצהרות בסלחנות כזו...

אגב, הצהרות מעצבות את המשך הגישה העתידית, טראמפ עוד שנתיים יוצא לפנסיה...

@טריידר כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

לא מדברים על הציבור החרדי מחו"ל, אלא על הציבור במודרני מינוס מחו"ל,

קהל יעד שכונות הנ"ל, מי שמכיר אותם אישית, יודע שהם לא מתייחסים להצהרות בסלחנות כזו...

הפרויקט פונה לציבור אמריקאי אורתודוקסי מודרני - מה שנקרא בארץ דת"ל.

חלק מהציבור הזה הולך דוקא להתגורר בתוך יהודה ושומרון, באפרת למשל שיש שם קהילה אמריקאית לא קטנה.

הם רואים בקניית דירה בארץ מעשה ציוני,

בהחלט יש ציבור אמריקאי שזה ירתיע אותם, אבל יש ציבור שהצהרות כאלו דוקא ממריצות אותם לעשות מעשה ציוני.

ומי שנרתע קונה דירת נופש בשביל לחזק את המדינה וירושלים, אבל לא ממש מתגורר בה.

אכן יש ירידה בשוק של האמריקאים שקנו דירות בתל אביב והרצליה, שהם יותר חילונים/רפורמים.

השוק בירושלים הוא בעיקר דתי או חרדי או ציוני.

ולציבור הזה יש פחות השפעה מהצהרות כאלו.

וגם אם יש דתיים שזה ירתיע אותם עדיין השוק גדול מאוד ותוסס מאוד.

וגם בפרויקט המדובר אפשר לקנות דירות שמשקיפות על הר הבית, בגלל הגובה של המגדלים והשטח הפתוח עד לעיר העתיקה.בכל מקרה כל זה הערכות.

אני בודק כל הזמן את המצב

והשוק בירושלים תוסס והולך מיום ליום, ואין שום סימנים של עצירה להיפך קהילות שלמות קונות יחד במגדלי מגורים.. -

@משהמשה

בנוגע לעיסקא עצמה פחות הבעתי את דעתי אלא בעיקר לבנות את הרוווח על כניסה ויציאה מהירה.

אבל

א אם אין לך סיכון של מס רכישה

ב יש לך יכולת כלכלית לעמוד בהחזר החודשי ובהוצאת משכנתא ע"ס 3 מליון ש"ח כפי שפירטתי בהרחבה את העלויות בהודעה הקודמת

ג אתה בנוי אישית לעיסקאות כאלו [גם @משהמשה יודה שמדובר בעיסקא מורכבת יותר מעיסקת נדל"ן רגילה שגם היא לא מותאמת לכולם] .

[אני אישית לא הייתי נכנס לעסקא גדולה כזאת אם זה הפעם הראשונה בה ביצעתי עיסקת נדל"ן אך זוהי דעתי האישית].המחיר עצמו נשמע מחיר סביר ואפי' זול ביחס למחירים הקיימים בירושלים, בהתאם שמחירי הדירות בישראל עולים בממוצע שנתי לא יתכן שמחירי הדירות לאנשי חו"ל ירדו ממחירי השוק הישראלים, בהחלט פוטנציאל הרווח על עליית ערך הנכס הוא גדול, מה גם שיתכן גם שלא תצטרך לבסוף להניח את כל הכסף הנצרך לרכישה כך שאם אכן תצליח למכור ברווח לפני ההשלמה עשית אקזיט יפה.

-

@משהמשה

בנוגע לעיסקא עצמה פחות הבעתי את דעתי אלא בעיקר לבנות את הרוווח על כניסה ויציאה מהירה.

אבל

א אם אין לך סיכון של מס רכישה

ב יש לך יכולת כלכלית לעמוד בהחזר החודשי ובהוצאת משכנתא ע"ס 3 מליון ש"ח כפי שפירטתי בהרחבה את העלויות בהודעה הקודמת

ג אתה בנוי אישית לעיסקאות כאלו [גם @משהמשה יודה שמדובר בעיסקא מורכבת יותר מעיסקת נדל"ן רגילה שגם היא לא מותאמת לכולם] .

[אני אישית לא הייתי נכנס לעסקא גדולה כזאת אם זה הפעם הראשונה בה ביצעתי עיסקת נדל"ן אך זוהי דעתי האישית].המחיר עצמו נשמע מחיר סביר ואפי' זול ביחס למחירים הקיימים בירושלים, בהתאם שמחירי הדירות בישראל עולים בממוצע שנתי לא יתכן שמחירי הדירות לאנשי חו"ל ירדו ממחירי השוק הישראלים, בהחלט פוטנציאל הרווח על עליית ערך הנכס הוא גדול, מה גם שיתכן גם שלא תצטרך לבסוף להניח את כל הכסף הנצרך לרכישה כך שאם אכן תצליח למכור ברווח לפני ההשלמה עשית אקזיט יפה.

@שמיל-שמיל

בל"נ אשיב בהרחבה על כל מה שכתבת.@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

אני אישית לא הייתי נכנס לעסקא גדולה כזאת אם זה הפעם הראשונה בה ביצעתי עיסקת נדל"ן אך זוהי דעתי האישית

מסכים בהחלט.

אבל אם עושים את זה 2 ביחד כשיש לכל אחד מהשותפים משפחה מאחוריו שמבינה.

כן הייתי ממליץלמשל 2 זוצים שיש להם הון עצמי שלא מספיק לקניית דירה,

אבל עם אפשרות להתארגן למשכנתא למקרה שלא יצליחו למכור בהסבת ערבות.

זה מאוד מקובל בירושלים זוצים רבים קנו בקרית יובל בפריסיילים בשביל לעשות סיבוב של חצי מיליון.

וזאת למרות שהשוק בקריית יובל רווי מאוד.

אגב מועד התשלום של ה 90% הנותרים הוא 5 שנים, שזה לא פרק זמן קצר כלל, ואפשר בפרק זמן הזה "להוסיף" הכנסות שמאפשרות לקבל משכנתא.... -

@טריידר כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

לא מדברים על הציבור החרדי מחו"ל, אלא על הציבור במודרני מינוס מחו"ל,

קהל יעד שכונות הנ"ל, מי שמכיר אותם אישית, יודע שהם לא מתייחסים להצהרות בסלחנות כזו...

הפרויקט פונה לציבור אמריקאי אורתודוקסי מודרני - מה שנקרא בארץ דת"ל.

חלק מהציבור הזה הולך דוקא להתגורר בתוך יהודה ושומרון, באפרת למשל שיש שם קהילה אמריקאית לא קטנה.

הם רואים בקניית דירה בארץ מעשה ציוני,

בהחלט יש ציבור אמריקאי שזה ירתיע אותם, אבל יש ציבור שהצהרות כאלו דוקא ממריצות אותם לעשות מעשה ציוני.

ומי שנרתע קונה דירת נופש בשביל לחזק את המדינה וירושלים, אבל לא ממש מתגורר בה.

אכן יש ירידה בשוק של האמריקאים שקנו דירות בתל אביב והרצליה, שהם יותר חילונים/רפורמים.

השוק בירושלים הוא בעיקר דתי או חרדי או ציוני.

ולציבור הזה יש פחות השפעה מהצהרות כאלו.

וגם אם יש דתיים שזה ירתיע אותם עדיין השוק גדול מאוד ותוסס מאוד.

וגם בפרויקט המדובר אפשר לקנות דירות שמשקיפות על הר הבית, בגלל הגובה של המגדלים והשטח הפתוח עד לעיר העתיקה.בכל מקרה כל זה הערכות.

אני בודק כל הזמן את המצב

והשוק בירושלים תוסס והולך מיום ליום, ואין שום סימנים של עצירה להיפך קהילות שלמות קונות יחד במגדלי מגורים..@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

...בהחלט יש ציבור אמריקאי שזה ירתיע אותם, אבל יש ציבור שהצהרות כאלו דוקא ממריצות אותם לעשות מעשה ציוני.

...וזאת למרות שהשוק בקריית יובל רווי מאוד.

...אני בודק כל הזמן את המצבעבודת שטח היסודית של @משהמשה זה משהו שצריך ללמוד ממנו !

בדיוק (אי-)הירידה לאותיות הקטנות הם האורבים למשקיע הבלתי מקצוען...

אבל לא מספיק רצון טוב לרדת פרטים הקטנים, לא תמצאו אותם בתחתית החוזה...

הוייתי אומר בקיצור: נדל"ן מורכב (להבדיל) מבחי' עולם/שנה/נפש - ודרוש כשרון להקיף את כולם במקצועיות...

ולא כמו אותו אברך ממוצע ומעלה שבאמת רצה לבחון את העסקה במקצועיות,

ואף שילם "המון כסף" (10 אש"ח) ליועץ השקעות, ואפילו הצליח להכנס לפריסייל (הוותיק) של אפריקה ישראל בקרית יובל המבוקשת (ע"י משקיעים),

קצת מעל מחיר השוק של דירות חדשות, אבל לדבריו מדובר במתחם פינוי בינוי, כך שהוא ירווח יותר מפריסייל רגיל, גם פינוי בינוי וגם פריסייל...

שורה תחתונה: מדובר באשכול השראה ולא הצעה לשכפול חלקי...

-

@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

...בהחלט יש ציבור אמריקאי שזה ירתיע אותם, אבל יש ציבור שהצהרות כאלו דוקא ממריצות אותם לעשות מעשה ציוני.

...וזאת למרות שהשוק בקריית יובל רווי מאוד.

...אני בודק כל הזמן את המצבעבודת שטח היסודית של @משהמשה זה משהו שצריך ללמוד ממנו !

בדיוק (אי-)הירידה לאותיות הקטנות הם האורבים למשקיע הבלתי מקצוען...

אבל לא מספיק רצון טוב לרדת פרטים הקטנים, לא תמצאו אותם בתחתית החוזה...

הוייתי אומר בקיצור: נדל"ן מורכב (להבדיל) מבחי' עולם/שנה/נפש - ודרוש כשרון להקיף את כולם במקצועיות...

ולא כמו אותו אברך ממוצע ומעלה שבאמת רצה לבחון את העסקה במקצועיות,

ואף שילם "המון כסף" (10 אש"ח) ליועץ השקעות, ואפילו הצליח להכנס לפריסייל (הוותיק) של אפריקה ישראל בקרית יובל המבוקשת (ע"י משקיעים),

קצת מעל מחיר השוק של דירות חדשות, אבל לדבריו מדובר במתחם פינוי בינוי, כך שהוא ירווח יותר מפריסייל רגיל, גם פינוי בינוי וגם פריסייל...

שורה תחתונה: מדובר באשכול השראה ולא הצעה לשכפול חלקי...

@טריידר

ראשית חלק גדול מהפרטים שיש לי הם מהמתווך שלי ולא ממני,

אבל גם אני עושה עבודת שטח כי אני לא סומך על איש...@טריידר כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

שורה תחתונה: מדובר באשכול השראה ולא הצעה לשכפול חלקי...

לשכפול חלקי אולי לא, אבל לשכפול מלא זה אפשרי מישהו בדק לפניך את כל החורים...

-

הסיכון על הקרן לא נראה גבוה, אבל עלויות גבוהות כמו דמי תיווך [פלוס מע"מ] עו"ד פרטי [אם לא אל תתחיל עם העיסקא][חצי אחוז על העיסקא בד"כ], לא ברור אם זה שתמכור את הדירה דרכו לא תצטרך לשלם לו תיווך [המתווך טוען שיש כאלו שלא לוקחים מהמוכר, קצת סקפטי, בכל אופן לא תוכל להיות נעול רק על מתווכים כאלו אם יש אחרים שיביאו לך קונים] עו"ד נוסף.

כל זה רק אם אין לך מס רכישה, כך שאם יש לך דירה אחת ואין לך ילד מעל גיל 18 זה לא כ"כ רלוונטי, אא"כ אתה עושה בשותפות אם מישהו שאין לו ואז אתה צריך עו"ד נוסף להסכם המורכב שביניכם.

יועץ משכנתאות כלול במחיר התיווך אומנם אך לא ברור אם זה יהיה כלול בעיסקא בה קשה להשיג את סדר גודל ההכנסות למשכנתא כזאת.

סך ההוצאות המינמאליות בהערכה גסה על דירת 3 מליון היא כך.

2 אחוז פלוס מע"מ 70,800

עוד חצי אחוז 15,000

משכנתא ע"ס 300,000 שח בתשלום חודשי זה משהו כמו 2500 שח לחודש [אם נכניס גם את ההוצאות הנלוות של רכישת הדירה למשכנתא מדובר על סכום שקרוב יותר ל3 אלף שקל בחודש] , נניח אתה מחזיק את הנכס ל3 שנים, רוב התשלומים הראשונים מכסים בעיקר את הריבת ולא אתהקרן [מלבד עלות פרעון מוקדם במלול הקל"צ] יוצא מעל 60,000 שח.

סה"כ 140 אלףאם יש עלויות נוספות שעלולות לקרות כמו הוצאות על הוצאת משכנתא [על הדירה שלך להוציא את ה300K או על הדירה שאתה רוכש במידה וזה טיפול מורכב] זה יכול לעלות בקלות באזור ה10 אלף, תיווך נוסף עוד 70 אלף, עו"ד נוסף עוד 15 סה"כ 95 אלף נוספים. [אם זה בשותפות יש הוצאות עו"ד נוסף שביניכם לא יודע מה בדיוק המחיר אך לא פחות מעוד 10 אלף]

עכשיו לא ניתן להתעלם מפוטנציאל הרווח, אך אם יש לך את מרווח הזמן ואתה יכול להמתין כמה שנים ולהשלים את העיסקא של 3 מליון [משכנתא ממוצעת של 15 אלף יש צורך בהבאת הוכחות על הכנסות בשווי של 45 אלף] ש"ח סבירות גדולה שתצליח למכור ברווח, אך לבנות את הרווח בעיקר על שנתיים שלוש כשהיכולת להשלים את העיסקא קשה מאוד, זה להכניס כסף גדול לפח בוודאות על סמך השערה/הבנה/מחשבה שהנכס יעלה, זה סיכון גדול שלא הייתי נכנס אליו.

אתן לך דוגמא למה יש מקרים שאף אחד לא יכול לצפות [תסכים איתי שגם המתווך המסור שלך] כמו הקורונה שהיתה כאן לפני כמה שנים, בא נתאר לעצמנו אדם שנכנס לפני הקורונה לעיסקא כזאת, האם הצליח למכור ברווח לאחר שנתיים שלוש, ככל הנראה לא, לכן יש נקודת סיכון כמעט בכל עסקא שהיא לטווח קצר גם לאור העבר

מכיון וביצעת יותר מעסקת נדל"ן אחת ובפרט שבאחת מהם לא היה רווח מיוחד אני מאמין שתבצע את החישובים בצורה הגיונית וישרה, אך לא כולם, או רובם נמצאים במצב הזה ולכן לדעתי הקטנה זה פשוט לא מיועד לרוב המוחלט של הציבור [אני מדגיש לא ש'העיסקא לא מתאימה לכל אחד' אלא היא לא מתאימה לרוב הציבור], אא"כ הם עומדים בקרטריונים שלך..

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

דמי תיווך

2 אחוז פלוס מע"מ 70,800נראה לי שיהיה אפשר "להוזיל" במו"מ.

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:עו"ד פרטי [אם לא אל תתחיל עם העיסקא][חצי אחוז על העיסקא בד"כ]

עו"ד פרטי חובה, אסור להתפתות לסמוך על העו"ד של המתווך שכל כולו אינטרס אחד גדול, מה שכן אפשר וכדאי לנסח את החוזה והנספחים אצל העו"ד של המתווך כי הוא בונה את העיסקה ומכיר אותה, ואחריו לתת לעו"ד שלך לעבור על מה שהוא הכין, זה יכול להיות יותר זול.

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

לא ברור אם זה שתמכור את הדירה דרכו לא תצטרך לשלם לו תיווך [המתווך טוען שיש כאלו שלא לוקחים מהמוכר, קצת סקפטי, בכל אופן לא תוכל להיות נעול רק על מתווכים כאלו אם יש אחרים שיביאו לך קונים]

אני לא בדקתי את זה, המתווך טוען שהמקובל בירושלים בשוק של המתווכים לחוצניקים לקחת רק מהקונה החוצניק, זה הגיוני בדרך כלל, כי המוכרים הם ירושלמים רגילים שקנו לפני שנים דירות בשכונות כמו נחלאות או רמת אשכול, והיום אפשר למכור אותם לחוצניקים במחירים מפולפלים, ולא נראה לי שהמוכרים הירושלמים מסכימים לשלם דמי תיווך לפי המחיר של הדירה, צריך להיות פרייאר לשלם, בעיקר שאתה יודע שהמתווך צריך את הדירה שלך והוא מרוויח מהקונה.

לכן למרות שאני לא מאמין להבטחות של מתווכים לא טרחתי לבדוק את זה, אבל מי שרוצה לבדוק, זה קל מאוד מתקשרים לאנגלו סכסון בירושלים או לרימקס בירושלים ושואלים אם אני מוכר דירה לחוצניק האם המוכר משלם.@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

כל זה רק אם אין לך מס רכישה, כך שאם יש לך דירה אחת ואין לך ילד מעל גיל 18 זה לא כ"כ רלוונטי, אא"כ אתה עושה בשותפות אם מישהו שאין לו ואז אתה צריך עו"ד נוסף להסכם המורכב שביניכם.

מסכים לחלוטין !!!! העיסקה מתאימה למי שאין לו מס רכישה, לא אכתוב שהיא לא מתאימה למי שיש לו כי אני מאמין שזה עדיין רווחי, אבל גם לא אמליץ לקנות.

אם עושים שותפות חוקית - הלוואה בריבית בהיתר עיסקא, ודאי שיש עלות נוספת של עו"ד להסכם שיתוף, אם כי לאור הניסיון הרב שנצבר בציבור שלנו בנושאי טאבו משותף, יש עו"ד שבשבילם זה לא מורכב הגם שהשיתוף כאן שונה, עדיין עו"ד טוב ומנוסה יודע לאתר במהירות את כל המהמורות ולהכין הסכם טוב, בעלות לא גבוהה בכלל.@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

יועץ משכנתאות כלול במחיר התיווך אומנם אך לא ברור אם זה יהיה כלול בעיסקא בה קשה להשיג את סדר גודל ההכנסות למשכנתא כזאת.

כלול לגמרי, דיברתי עם המשרד של היועץ - משרד לא קטן בירושלים - והיועץ מוצלח ומכיר אפילו את בני ברק על השטעל'ס שיש בה שמתאימות ללקוח, וד"ל, ויודע להתאים את המשכנתא להכנסות, בלישנא דסגי נהור.

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

משכנתא ע"ס 300,000 שח בתשלום חודשי זה משהו כמו 2500 שח לחודש [אם נכניס גם את ההוצאות הנלוות של רכישת הדירה למשכנתא מדובר על סכום שקרוב יותר ל3 אלף שקל בחודש] , נניח אתה מחזיק את הנכס ל3 שנים, רוב התשלומים הראשונים מכסים בעיקר את הריבת ולא אתהקרן [מלבד עלות פרעון מוקדם במלול הקל"צ] יוצא מעל 60,000 שח.

בזה אתה בהחלט מבין יותר ממני ואקבל את דבריך כתורה מסיני.

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:אם יש עלויות נוספות שעלולות לקרות כמו הוצאות על הוצאת משכנתא [על הדירה שלך להוציא את ה300K או על הדירה שאתה רוכש במידה וזה טיפול מורכב] זה יכול לעלות בקלות באזור ה10 אלף, תיווך נוסף עוד 70 אלף, עו"ד נוסף עוד 15 סה"כ 95 אלף נוספים. [אם זה בשותפות יש הוצאות עו"ד נוסף שביניכם לא יודע מה בדיוק המחיר אך לא פחות מעוד 10 אלף]

עניתי על כל זה בשורות הקודמות.

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

אתן לך דוגמא למה יש מקרים שאף אחד לא יכול לצפות [תסכים איתי שגם המתווך המסור שלך] כמו הקורונה שהיתה כאן לפני כמה שנים, בא נתאר לעצמנו אדם שנכנס לפני הקורונה לעיסקא כזאת, האם הצליח למכור ברווח לאחר שנתיים שלוש, ככל הנראה לא, לכן יש נקודת סיכון כמעט בכל עסקא שהיא לטווח קצר גם לאור העבר

אין דבר כזה להשקיע בלי סיכון כל שהוא, החכמה היא איזה סיכון לקחת, האם סיכון הגיוני של מדד S&P או כל השקעה בסיכון גבוה מובנה, או השקעה בטוחה שאם תהיה קטסטרופה עולמית, גם הדירה האישית שלך יכולה אולי להיות בסכנה, מה יקרה לבית שלך ברעידת אדמה ??? זה שעד היום לא היה לא אומר שלא יהיה...

המיוחד בעיסקה הזו שאין בה סיכון הגיוני הנראה לעין.@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

מכיון וביצעת יותר מעסקת נדל"ן אחת ובפרט שבאחת מהם לא היה רווח מיוחד אני מאמין שתבצע את החישובים בצורה הגיונית וישרה, אך לא כולם, או רובם נמצאים במצב הזה ולכן לדעתי הקטנה זה פשוט לא מיועד לרוב המוחלט של הציבור [אני מדגיש לא ש'העיסקא לא מתאימה לכל אחד' אלא היא לא מתאימה לרוב הציבור], אא"כ הם עומדים בקרטריונים שלך..

דוקא העיסקה הזו שהיא הראשונה שביצעתי אמנם יכול להיות שבנתונים יבשים של הכנסות מול הוצאות בטבלת אקסל לא הרווחתי בה.

אבל העיסקה עצמה הייתה טובה מאוד, ובניגוד לחברי שקנו באותה תקופה בבאר שבע והפסידו, אני קניתי במקום שהערך נשאר, והסיבה שמכרתי כי מנהל הנכס לא תפקד מסיבות אישיות שאני לא ידעתי, ולא הבנתי מה קורה ולכן לא הרגשתי שאני יכול להמשיך.

דוקא זה דוגמא לכך שאם אתה קונה נכס טוב, וקרה משהו לא צפוי אתה לא מפסיד.

בהסתכלות שלי הדירה הזו נתנה לי את האפשרות לקנות דירות אחרות כי יצאתי עם הסכום של המשכנתא ביד שחלק ממנה כבר החזרתי לבנק, [משכנתא על הדירה שלי שעשיתי בשביל לקנות את הדירה ההיא]. ועם הסכום הזה קניתי דירה אחרת.

כך שמבחינתי העיסקה ההיא הייתה מוצלחת בסופו של דבר, ובזכותה חיתנתי. -

הסיכון על הקרן לא נראה גבוה, אבל עלויות גבוהות כמו דמי תיווך [פלוס מע"מ] עו"ד פרטי [אם לא אל תתחיל עם העיסקא][חצי אחוז על העיסקא בד"כ], לא ברור אם זה שתמכור את הדירה דרכו לא תצטרך לשלם לו תיווך [המתווך טוען שיש כאלו שלא לוקחים מהמוכר, קצת סקפטי, בכל אופן לא תוכל להיות נעול רק על מתווכים כאלו אם יש אחרים שיביאו לך קונים] עו"ד נוסף.

כל זה רק אם אין לך מס רכישה, כך שאם יש לך דירה אחת ואין לך ילד מעל גיל 18 זה לא כ"כ רלוונטי, אא"כ אתה עושה בשותפות אם מישהו שאין לו ואז אתה צריך עו"ד נוסף להסכם המורכב שביניכם.

יועץ משכנתאות כלול במחיר התיווך אומנם אך לא ברור אם זה יהיה כלול בעיסקא בה קשה להשיג את סדר גודל ההכנסות למשכנתא כזאת.

סך ההוצאות המינמאליות בהערכה גסה על דירת 3 מליון היא כך.

2 אחוז פלוס מע"מ 70,800

עוד חצי אחוז 15,000

משכנתא ע"ס 300,000 שח בתשלום חודשי זה משהו כמו 2500 שח לחודש [אם נכניס גם את ההוצאות הנלוות של רכישת הדירה למשכנתא מדובר על סכום שקרוב יותר ל3 אלף שקל בחודש] , נניח אתה מחזיק את הנכס ל3 שנים, רוב התשלומים הראשונים מכסים בעיקר את הריבת ולא אתהקרן [מלבד עלות פרעון מוקדם במלול הקל"צ] יוצא מעל 60,000 שח.

סה"כ 140 אלףאם יש עלויות נוספות שעלולות לקרות כמו הוצאות על הוצאת משכנתא [על הדירה שלך להוציא את ה300K או על הדירה שאתה רוכש במידה וזה טיפול מורכב] זה יכול לעלות בקלות באזור ה10 אלף, תיווך נוסף עוד 70 אלף, עו"ד נוסף עוד 15 סה"כ 95 אלף נוספים. [אם זה בשותפות יש הוצאות עו"ד נוסף שביניכם לא יודע מה בדיוק המחיר אך לא פחות מעוד 10 אלף]

עכשיו לא ניתן להתעלם מפוטנציאל הרווח, אך אם יש לך את מרווח הזמן ואתה יכול להמתין כמה שנים ולהשלים את העיסקא של 3 מליון [משכנתא ממוצעת של 15 אלף יש צורך בהבאת הוכחות על הכנסות בשווי של 45 אלף] ש"ח סבירות גדולה שתצליח למכור ברווח, אך לבנות את הרווח בעיקר על שנתיים שלוש כשהיכולת להשלים את העיסקא קשה מאוד, זה להכניס כסף גדול לפח בוודאות על סמך השערה/הבנה/מחשבה שהנכס יעלה, זה סיכון גדול שלא הייתי נכנס אליו.

אתן לך דוגמא למה יש מקרים שאף אחד לא יכול לצפות [תסכים איתי שגם המתווך המסור שלך] כמו הקורונה שהיתה כאן לפני כמה שנים, בא נתאר לעצמנו אדם שנכנס לפני הקורונה לעיסקא כזאת, האם הצליח למכור ברווח לאחר שנתיים שלוש, ככל הנראה לא, לכן יש נקודת סיכון כמעט בכל עסקא שהיא לטווח קצר גם לאור העבר

מכיון וביצעת יותר מעסקת נדל"ן אחת ובפרט שבאחת מהם לא היה רווח מיוחד אני מאמין שתבצע את החישובים בצורה הגיונית וישרה, אך לא כולם, או רובם נמצאים במצב הזה ולכן לדעתי הקטנה זה פשוט לא מיועד לרוב המוחלט של הציבור [אני מדגיש לא ש'העיסקא לא מתאימה לכל אחד' אלא היא לא מתאימה לרוב הציבור], אא"כ הם עומדים בקרטריונים שלך..

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

יש לך יכולת כלכלית לעמוד בהחזר החודשי ובהוצאת משכנתא ע"ס 3 מליון ש"ח כפי שפירטתי בהרחבה את העלויות בהודעה הקודמת

מסכים לגמרי מי שקונה בצורה נורמלית חייב לחשבן כך.

למי שמתאים לקומבינות, או שיכול לקחת קומבינה כאופציה, אכתוב את השורות הבאות:

אני לא משלם את ההחזר החודשי של המשכנתא, כי אין לי אפשרות לעמוד בכאלו סכומים, ואני לא משגע ומשעבד את היום יום שלי בשביל ההשקעות.

הגישה שלי היא להפריד בין ההתנהלות היומיומית להשקעות לגמרי, גם אם זה כרוך בעלויות נוספות וגבוהות, זה מאפשר אורך נשימה להשקיע ולהרוויח בלי להכנס לסחרור.מה שאני ממליץ זה לקחת הלוואה מגמח או אפילו מהבנק, או להכניס את ההלואה הזו לתוך המשכנתא - לכל מטרה או בדרך אחרת שהיועץ ימליץ- וממנה לשלם את ההחזר החודשי, ולהחזיר בחודשי רק את ההלוואה הזו.

לדוגמא:

אם בחישוב עם יועץ המשכנתאות יוצא שבמהלך ה4 שנים הקרובות צריך לשלם למשכנתא 200 אלף - להמחשה בלבד - אני לוקח הלוואה בסכום הזה, לפרק זמן ממושך, בחודשי ההחזר של ההלוואה הוא נמוך ורק אותו אני משלם,

את התשלום החודשי למשכנתא אני משלם מתוך הכסף של ההלוואה.

בסוף ההשקעה אני מחזיר את ההלוואה מתוך הרווח.

אני יודע שכל יועץ משכנתאות יזעק שזה כסף לפח, אבל אם אכביד על היום יום שלי לא אוכל להשקיע, ואם אשקיע ארוויח הרבה יותר מהכסף שזרקתי להלוואה הבנקאית. ואת ההוצאה הזו אשלם מתוך הרווח.

כשעושים עיסקה טובה עם רווח טוב, כל ההוצאות הללו מתגמדות.לאחר שנתייים אני מתכוון בס"ד לקחת הלוואה מהגמח המרכזי, ולשלם ממנה את ההחזר החודשי

התוכנית שלי אם אצליח בס"ד לקחת בשנתיים הראשונות משכנתא עם גרייס מלא שלא אשלם במהלך השנתיים הללו.

את הכסף שזרקתי לגרייס אשלם בע"ה מהרווח.

לשנתיים שלאחר מכן כוונתי לקחת הלוואה מהגמח המרכזי, ואיתה לשלם את המשכנתא, ואם זה לא יספיק עד הסוף אקח הלוואה נוספת, אבל אין לי שום כוונה לשלם משכנתא בחודשי.מי שזה לא מתאים לו, אכן שיעשה חשבון כמה הוא יכול לעמוד בהחזר חודשי של משכנתא, או שיקח את האפשרות הנ"ל כאופציה, ויבדוק גם תשלום חודשי של משכנתא וגם לקיחת הלוואה כנל.

-

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

אתה בנוי אישית לעיסקאות כאלו [גם @משהמשה יודה שמדובר בעיסקא מורכבת יותר מעיסקת נדל"ן רגילה שגם היא לא מותאמת לכולם] .

[אני אישית לא הייתי נכנס לעסקא גדולה כזאת אם זה הפעם הראשונה בה ביצעתי עיסקת נדל"ן אך זוהי דעתי האישית].זה נכון חלקית.

כשהעיסקה עצמה היא עם רווח רב, יש מספיק מקום לתמרון גם למי שלא ממש מבין בנדלן.

למשל אם אתה זוצ, וההורים מלווים אותך גם אם הם לא מבינים בנדלן, אבל יש להם חכמת חיים וניסיון חיים, הם ידעו להסתדר עם כל מהמורה שתצוץ או לא תצוץ בדרך...

ברור שההמלצה לזוצ לקחת את העיסקה הזו עד הסוף ולהרוויח הכל, ולכן אני ממליץ כן על שותפות עם הסכם טוב וחוקי כך אין בעיות עם משכנתא וגם אפשר להסתדר עם כל בעיה יש כמה וכמה אנשים שעובדים מ 2 הצדדים של 2 השותפים.

אם זוצ למשל יכול להגיע ל 2 מיליון עם משכנתא, במקום לקנות 2.5 מיליון לבד ולהקרע, עדיף לקנות יחד ב 4+דוגמא איך מסתדרים בלי להבין קודם בנדלן:

באחת העיסקאות התקשרתי לאחד מאחי הגדולים ואמרתי לו יש לך בת בדיוק בגיל 18 אני חותם על עיסקה תביא אותה ותחתום גם היא.

אחי הוא חכם עם ראש על הכתפיים, אבל לא מבין כלום בנדלן ולא בנוי לעיסקאות וקומבינות בכלל, אבל הוא סמך עלי.

כמה שיחות טלפון איתו ועם אשתו, והבת קנתה דירה - לא היה לו כסף זמין ואני הייתי מוכן כבר עם הלוואה גדולה, הלוותי לו את 2 התשלומים הראשונים וכשהוא התארגן עם הכסף החזיר לי.התוכנית הראשונית שלו הייתה למכור במהלך הבנייה.

אבל הם עשו חשבון שזה לא משתלם להם הם לא ירוויחו הרבה, הצעתי להם לקחת שותף, - כמובן רק בצורה חוקית !!!

אבל אמרתי שמכיוון שערך הדירה כבר עלה בכמה מאות אלפי שח והוא עוד צפוי לעלות שלא יתנו לשותף זכות בדירה כאילו הוא שילם מיום החוזה,

ויעשו איתו מו"מ כמה הוא מרוויח וכמה הם.

כי השותף בכל מקרה קונה חצי דירה בהרבה פחות ממחיר השוק, ואין סיבה שאת כל הרווח הם יחלקו איתו.

אחי ניהל עם חבר שלו מו"מ ובניגוד לעצתי חתם על שותפות חוקית מלאה מיום החוזה כאילו החבר קנה איתו ביחד.

אחי הסביר לי שהוא לא מתאים לקומבינות שלי, וגם ככה הוא מרוויח לא רע, אמרתי לו החבר שלך מנצל אותך, אחי מסתכל על זה אחרת....

בסופו של דבר החבר החברהמ'ן שהרוויח בקלי קלות, עשה לאחי את כל העבודה, אחי אמנם הרוויח פחות אבל גם ככה נראה לי שהוא עבר את הרווח של חצי מיליון, ויש לו השקעה פסיבית לגמרי בלי שום סיכון.לסיכום: בעיסקה רווחית עם הרבה בשר גם אם אתה לא מבין תמיד תוכל להסתדר...

בתנאי שיש לך מספיק ניסיון וחכמת חיים, או שיש לך הורים שמלווים אותך -

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

דמי תיווך

2 אחוז פלוס מע"מ 70,800נראה לי שיהיה אפשר "להוזיל" במו"מ.

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:עו"ד פרטי [אם לא אל תתחיל עם העיסקא][חצי אחוז על העיסקא בד"כ]

עו"ד פרטי חובה, אסור להתפתות לסמוך על העו"ד של המתווך שכל כולו אינטרס אחד גדול, מה שכן אפשר וכדאי לנסח את החוזה והנספחים אצל העו"ד של המתווך כי הוא בונה את העיסקה ומכיר אותה, ואחריו לתת לעו"ד שלך לעבור על מה שהוא הכין, זה יכול להיות יותר זול.

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

לא ברור אם זה שתמכור את הדירה דרכו לא תצטרך לשלם לו תיווך [המתווך טוען שיש כאלו שלא לוקחים מהמוכר, קצת סקפטי, בכל אופן לא תוכל להיות נעול רק על מתווכים כאלו אם יש אחרים שיביאו לך קונים]

אני לא בדקתי את זה, המתווך טוען שהמקובל בירושלים בשוק של המתווכים לחוצניקים לקחת רק מהקונה החוצניק, זה הגיוני בדרך כלל, כי המוכרים הם ירושלמים רגילים שקנו לפני שנים דירות בשכונות כמו נחלאות או רמת אשכול, והיום אפשר למכור אותם לחוצניקים במחירים מפולפלים, ולא נראה לי שהמוכרים הירושלמים מסכימים לשלם דמי תיווך לפי המחיר של הדירה, צריך להיות פרייאר לשלם, בעיקר שאתה יודע שהמתווך צריך את הדירה שלך והוא מרוויח מהקונה.

לכן למרות שאני לא מאמין להבטחות של מתווכים לא טרחתי לבדוק את זה, אבל מי שרוצה לבדוק, זה קל מאוד מתקשרים לאנגלו סכסון בירושלים או לרימקס בירושלים ושואלים אם אני מוכר דירה לחוצניק האם המוכר משלם.@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

כל זה רק אם אין לך מס רכישה, כך שאם יש לך דירה אחת ואין לך ילד מעל גיל 18 זה לא כ"כ רלוונטי, אא"כ אתה עושה בשותפות אם מישהו שאין לו ואז אתה צריך עו"ד נוסף להסכם המורכב שביניכם.

מסכים לחלוטין !!!! העיסקה מתאימה למי שאין לו מס רכישה, לא אכתוב שהיא לא מתאימה למי שיש לו כי אני מאמין שזה עדיין רווחי, אבל גם לא אמליץ לקנות.

אם עושים שותפות חוקית - הלוואה בריבית בהיתר עיסקא, ודאי שיש עלות נוספת של עו"ד להסכם שיתוף, אם כי לאור הניסיון הרב שנצבר בציבור שלנו בנושאי טאבו משותף, יש עו"ד שבשבילם זה לא מורכב הגם שהשיתוף כאן שונה, עדיין עו"ד טוב ומנוסה יודע לאתר במהירות את כל המהמורות ולהכין הסכם טוב, בעלות לא גבוהה בכלל.@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

יועץ משכנתאות כלול במחיר התיווך אומנם אך לא ברור אם זה יהיה כלול בעיסקא בה קשה להשיג את סדר גודל ההכנסות למשכנתא כזאת.

כלול לגמרי, דיברתי עם המשרד של היועץ - משרד לא קטן בירושלים - והיועץ מוצלח ומכיר אפילו את בני ברק על השטעל'ס שיש בה שמתאימות ללקוח, וד"ל, ויודע להתאים את המשכנתא להכנסות, בלישנא דסגי נהור.

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

משכנתא ע"ס 300,000 שח בתשלום חודשי זה משהו כמו 2500 שח לחודש [אם נכניס גם את ההוצאות הנלוות של רכישת הדירה למשכנתא מדובר על סכום שקרוב יותר ל3 אלף שקל בחודש] , נניח אתה מחזיק את הנכס ל3 שנים, רוב התשלומים הראשונים מכסים בעיקר את הריבת ולא אתהקרן [מלבד עלות פרעון מוקדם במלול הקל"צ] יוצא מעל 60,000 שח.

בזה אתה בהחלט מבין יותר ממני ואקבל את דבריך כתורה מסיני.

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:אם יש עלויות נוספות שעלולות לקרות כמו הוצאות על הוצאת משכנתא [על הדירה שלך להוציא את ה300K או על הדירה שאתה רוכש במידה וזה טיפול מורכב] זה יכול לעלות בקלות באזור ה10 אלף, תיווך נוסף עוד 70 אלף, עו"ד נוסף עוד 15 סה"כ 95 אלף נוספים. [אם זה בשותפות יש הוצאות עו"ד נוסף שביניכם לא יודע מה בדיוק המחיר אך לא פחות מעוד 10 אלף]

עניתי על כל זה בשורות הקודמות.

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

אתן לך דוגמא למה יש מקרים שאף אחד לא יכול לצפות [תסכים איתי שגם המתווך המסור שלך] כמו הקורונה שהיתה כאן לפני כמה שנים, בא נתאר לעצמנו אדם שנכנס לפני הקורונה לעיסקא כזאת, האם הצליח למכור ברווח לאחר שנתיים שלוש, ככל הנראה לא, לכן יש נקודת סיכון כמעט בכל עסקא שהיא לטווח קצר גם לאור העבר

אין דבר כזה להשקיע בלי סיכון כל שהוא, החכמה היא איזה סיכון לקחת, האם סיכון הגיוני של מדד S&P או כל השקעה בסיכון גבוה מובנה, או השקעה בטוחה שאם תהיה קטסטרופה עולמית, גם הדירה האישית שלך יכולה אולי להיות בסכנה, מה יקרה לבית שלך ברעידת אדמה ??? זה שעד היום לא היה לא אומר שלא יהיה...

המיוחד בעיסקה הזו שאין בה סיכון הגיוני הנראה לעין.@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

מכיון וביצעת יותר מעסקת נדל"ן אחת ובפרט שבאחת מהם לא היה רווח מיוחד אני מאמין שתבצע את החישובים בצורה הגיונית וישרה, אך לא כולם, או רובם נמצאים במצב הזה ולכן לדעתי הקטנה זה פשוט לא מיועד לרוב המוחלט של הציבור [אני מדגיש לא ש'העיסקא לא מתאימה לכל אחד' אלא היא לא מתאימה לרוב הציבור], אא"כ הם עומדים בקרטריונים שלך..

דוקא העיסקה הזו שהיא הראשונה שביצעתי אמנם יכול להיות שבנתונים יבשים של הכנסות מול הוצאות בטבלת אקסל לא הרווחתי בה.

אבל העיסקה עצמה הייתה טובה מאוד, ובניגוד לחברי שקנו באותה תקופה בבאר שבע והפסידו, אני קניתי במקום שהערך נשאר, והסיבה שמכרתי כי מנהל הנכס לא תפקד מסיבות אישיות שאני לא ידעתי, ולא הבנתי מה קורה ולכן לא הרגשתי שאני יכול להמשיך.

דוקא זה דוגמא לכך שאם אתה קונה נכס טוב, וקרה משהו לא צפוי אתה לא מפסיד.

בהסתכלות שלי הדירה הזו נתנה לי את האפשרות לקנות דירות אחרות כי יצאתי עם הסכום של המשכנתא ביד שחלק ממנה כבר החזרתי לבנק, [משכנתא על הדירה שלי שעשיתי בשביל לקנות את הדירה ההיא]. ועם הסכום הזה קניתי דירה אחרת.

כך שמבחינתי העיסקה ההיא הייתה מוצלחת בסופו של דבר, ובזכותה חיתנתי.@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

דוקא העיסקה הזו שהיא הראשונה שביצעתי אמנם יכול להיות שבנתונים יבשים של הכנסות מול הוצאות בטבלת אקסל לא הרווחתי בה.

אבל העיסקה עצמה הייתה טובה מאוד, ובניגוד לחברי שקנו באותה תקופה בבאר שבע והפסידו, אני קניתי במקום שהערך נשאר, והסיבה שמכרתי כי מנהל הנכס לא תפקד מסיבות אישיות שאני לא ידעתי, ולא הבנתי מה קורה ולכן לא הרגשתי שאני יכול להמשיך.לא ציינתי את זה לגריעותא אלא למעליותא, כנראה לא הבנת את כוונתי.

אחדד בסיפור, בסיומו של קורס נדל"ן אצל אחד מטובי המומחים בתחום הלה סיים את הקורס האחרון באיחול 'אני מאחל לכם שתפסידו בעסקת נדל"ן הראשונה שאתם מבצעים', הנוכחים הרימו גבה בתמיהה, אך הלה הוסיף את המשפט הבא, 'אך תעשו לעצמכם טובה, העיסקא הראשונה שתבצעו תהיה קטנה ככל הניתן כך שאם תפסידו לא תפסיד יותר מדי'.

קשה לקבל החלטות בצורה באמת רציונלית עד שלא חווית את כל הקשיים על בשרך, ולכן כתבתי שאתה לא עונה על הכללים של רוב הציבור. -

@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

דוגמא איך מסתדרים בלי להבין קודם בנדלן:

באחת העיסקאות התקשרתי לאחד מאחי הגדולים ואמרתי לו יש לך בת בדיוק בגיל 18 אני חותם על עיסקה תביא אותה ותחתום גם היא.

אחי הוא חכם עם ראש על הכתפיים, אבל לא מבין כלום בנדלן ולא בנוי לעיסקאות וקומבינות בכלל, אבל הוא סמך עלי.תאר לעצמך אחיך היה חושב שאתה מבין בזמן שאתה רק 'חושב' שאתה מבין איך הדברים יכלו להיגמר? מסתבר שיש יותר מאח אחד כזה

לא חייב להבין אישית אך חייב להיות ליווי של מישהו שאתה יודע בוודאות שלא יפספס כל פרט ורואה נכון את התמונה המלאה.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}