עדכוני משכנתאות - עדכונים בלבד! (לדיונים נא לפתוח אשכולות נפרדים)

נדל"ן ומשכנתאות

105

פוסטים

18

כותבים

4.1k

צפיות

21

עוקבים

-

@משכנתא-בקצב-שלך

הפוך זה יגרום שלא יצטרכו לקחת הלוואת משכנתא גדולה.

לדוגמה אם בשביל לרכוש דירת 3 חדרים ברמה ד' צריך לקחת משכנתא של כמיליון וחצי, ולא יהיה את האפשרות הזאת של לקחת משכנתא גבוהה, רק פחות מזה לדוגמה מיליון זה בהכרח יוזיל את המחיר בחצי מיליון.@פושט-רגל-מרמה-ד כתב בעדכוני משכנתאות:

זה בהכרח יוזיל את המחיר בחצי מיליון.

לא חולק על הנקודה שאולי מהלך כזה יוזיל.

אבל בוודאות שהוא לא יוזיל באותו סכום שעליו לא יוכלו לקבל משכנתא, אלא זה יוזיל בקצת ממש ועל השאר ייאלצו להסתדר [גמחי"ם וכד'] -

@פושט-רגל-מרמה-ד כתב בעדכוני משכנתאות:

זה בהכרח יוזיל את המחיר בחצי מיליון.

לא חולק על הנקודה שאולי מהלך כזה יוזיל.

אבל בוודאות שהוא לא יוזיל באותו סכום שעליו לא יוכלו לקבל משכנתא, אלא זה יוזיל בקצת ממש ועל השאר ייאלצו להסתדר [גמחי"ם וכד']@משכנתא-בקצב-שלך כתב בעדכוני משכנתאות:

אבל בוודאות שהוא לא יוזיל באותו סכום שעליו לא יוכלו לקבל משכנתא, אלא זה יוזיל בקצת ממש

למה קצת?

ועל השאר ייאלצו להסתדר [גמחי"ם וכד']

גם טוב לפחות לא ישלמו ריביות והצמדה.

בכל מקרה גם היום מי שיכול לוקח מגמ"ח לפני מהמשכנתא.ואני לא היחיד שהסתבך שם כלכלית.

-

@משכנתא-בקצב-שלך כתב בעדכוני משכנתאות:

אבל בוודאות שהוא לא יוזיל באותו סכום שעליו לא יוכלו לקבל משכנתא, אלא זה יוזיל בקצת ממש

למה קצת?

ועל השאר ייאלצו להסתדר [גמחי"ם וכד']

גם טוב לפחות לא ישלמו ריביות והצמדה.

בכל מקרה גם היום מי שיכול לוקח מגמ"ח לפני מהמשכנתא.@פושט-רגל-מרמה-ד כתב בעדכוני משכנתאות:

למה קצת?

מאותו סיבה שעל אף שרוב האברכים מהציבור החרדי לא יכולים לעמוד בתשלומי משכנתא מידיי גבוהים בכל אופן מחיר הדירות בריכוזים החרדיים לא יורדים במאות אלפי ש"ח.

-

@משכנתא-בקצב-שלך כתב בעדכוני משכנתאות:

אבל בוודאות שהוא לא יוזיל באותו סכום שעליו לא יוכלו לקבל משכנתא, אלא זה יוזיל בקצת ממש

למה קצת?

ועל השאר ייאלצו להסתדר [גמחי"ם וכד']

גם טוב לפחות לא ישלמו ריביות והצמדה.

בכל מקרה גם היום מי שיכול לוקח מגמ"ח לפני מהמשכנתא.@פושט-רגל-מרמה-ד

אולי גם אם כולם יפשטו את הרגל מרמה ד' המחירים ירדו...

-

@פושט-רגל-מרמה-ד כתב בעדכוני משכנתאות:

למה קצת?

מאותו סיבה שעל אף שרוב האברכים מהציבור החרדי לא יכולים לעמוד בתשלומי משכנתא מידיי גבוהים בכל אופן מחיר הדירות בריכוזים החרדיים לא יורדים במאות אלפי ש"ח.

@משכנתא-בקצב-שלך כתב בעדכוני משכנתאות:

מאותו סיבה שעל אף שרוב האברכים מהציבור החרדי לא יכולים לעמוד בתשלומי משכנתא מידיי גבוהים בכל אופן מחיר הדירות בריכוזים החרדיים לא יורדים במאות אלפי ש"ח.

הסיבה היא כי אנשים לוקחים הלוואות מעל היכולת שלהם,

ואת זה בנק ישראל בא למנוע. -

@פושט-רגל-מרמה-ד

אולי גם אם כולם יפשטו את הרגל מרמה ד' המחירים ירדו...@אבי-ר. כתב בעדכוני משכנתאות:

אולי גם אם כולם יפשטו את הרגל מרמה ד' המחירים ירדו...

בינתיים הרבה פושטים את היד...

-

ועדכון נוסף:

בטיוטת ההוראות החדשות של בנק ישראל ששלח לבנקים ישנו דבר נוסף שזו לכאורה בשורה טובה.

העלאת תקרת השומה במחיר למשתכן עד 2.1 מיליון

עד היום בלקיחת משכנתא לרכישת דירה במחיר למשתכן היו כללים כדלהלן:

אם הדירה בשווי שוק של עד 1.8 מיליון על אף שהחוזה פחות ממחיר זה היה ניתן לקבל משכנתא במימון של 75% מהשווי שוק.

ולכן מי שרכש דירה במחיר למשתכן שמחירה בחוזה היה 1.4 מיליון והשווי שוק שלה היה 1.8 מיליון היה יכול לקחת משכנתא של 1.3 מיליון שזה נכנס באחוז מימון מ-1.8 מיליון ולהביא הון עצמי של 100 אלף ש"ח בלבד, [יש מינימום של 100 אלף הון עצמי].

אבל אם מחיר החוזה הינו 1.8 מיליון על אף שהשווי שוק הינו 2.5 מיליון, המשכנתא שיוכלו לקבל היא רק 75% מ-1.8 מיליון [1.35 מיליון] וצריך להביא הון עצמי של 450 אלף.במידה ותיכנס הוראה זו לתוקף הכללים ישתנו

וגם מי שישלם בחוזה 1.8 מיליון יוכל לקבל משכנתא של 75% מ-2.1 מיליון [קרי 1.575 מיליון] ויצטרך להביא הון עצמי רק של 225 אלף ש"ח.למה הוראה זו חשובה ומטיבה?

מפני שתקרת ה־1.8 מיליון נקבעה לפני יותר מעשור, ובינתיים מחירי הדיור עלו דרמטית, כך יצא שהטבה שהייתה רלוונטית בעבר – כבר כמעט לא מסייעת כיום לרוב הזוגות הצעירים.ומדוע ציינתי למעלה שזה רק "לכאורה" בשורה טובה?

משום שגם היום הזוגות הצעירים שלוקחים משכנתא של 1.3 מיליון נאנקים תחת ההחזר החודשי הכבד, ואילו מהיום שיהיה ניתן לקחת משכנתא של 1.6 מיליון בערך, ההחזר החודשי הולך להעיק פי כמה.ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

ועדכון נוסף:

בטיוטת ההוראות החדשות של בנק ישראל ששלח לבנקים ישנו דבר נוסף שזו לכאורה בשורה טובה.

העלאת תקרת השומה במחיר למשתכן עד 2.1 מיליון

עד היום בלקיחת משכנתא לרכישת דירה במחיר למשתכן היו כללים כדלהלן:

אם הדירה בשווי שוק של עד 1.8 מיליון על אף שהחוזה פחות ממחיר זה היה ניתן לקבל משכנתא במימון של 75% מהשווי שוק.

ולכן מי שרכש דירה במחיר למשתכן שמחירה בחוזה היה 1.4 מיליון והשווי שוק שלה היה 1.8 מיליון היה יכול לקחת משכנתא של 1.3 מיליון שזה נכנס באחוז מימון מ-1.8 מיליון ולהביא הון עצמי של 100 אלף ש"ח בלבד, [יש מינימום של 100 אלף הון עצמי].

אבל אם מחיר החוזה הינו 1.8 מיליון על אף שהשווי שוק הינו 2.5 מיליון, המשכנתא שיוכלו לקבל היא רק 75% מ-1.8 מיליון [1.35 מיליון] וצריך להביא הון עצמי של 450 אלף.במידה ותיכנס הוראה זו לתוקף הכללים ישתנו

וגם מי שישלם בחוזה 1.8 מיליון יוכל לקבל משכנתא של 75% מ-2.1 מיליון [קרי 1.575 מיליון] ויצטרך להביא הון עצמי רק של 225 אלף ש"ח.למה הוראה זו חשובה ומטיבה?

מפני שתקרת ה־1.8 מיליון נקבעה לפני יותר מעשור, ובינתיים מחירי הדיור עלו דרמטית, כך יצא שהטבה שהייתה רלוונטית בעבר – כבר כמעט לא מסייעת כיום לרוב הזוגות הצעירים.ומדוע ציינתי למעלה שזה רק "לכאורה" בשורה טובה?

משום שגם היום הזוגות הצעירים שלוקחים משכנתא של 1.3 מיליון נאנקים תחת ההחזר החודשי הכבד, ואילו מהיום שיהיה ניתן לקחת משכנתא של 1.6 מיליון בערך, ההחזר החודשי הולך להעיק פי כמה.@משכנתא-בקצב-שלך כתב בעדכוני משכנתאות:

ומדוע ציינתי למעלה שזה רק "לכאורה" בשורה טובה?

משום שגם היום הזוגות הצעירים שלוקחים משכנתא של 1.3 מיליון נאנקים תחת ההחזר החודשי הכבד, ואילו מהיום שיהיה ניתן לקחת משכנתא של 1.6 מיליון בערך, ההחזר החודשי הולך להעיק פי כמה.תמיד זה בחירה שלהם איזה דירה לקחת,

ובכ"א מי שרוצה כן דירה 1,675,000 (יש לו איך להחזיר או אין לו הון עצמי) יוכל לקבל אחוז מימון גבוה ולקנות את הדירה משא"כ בלי זה לא בטוח שיהיה לו איך לקנות דירה .

. -

@משכנתא-בקצב-שלך כתב בעדכוני משכנתאות:

ומדוע ציינתי למעלה שזה רק "לכאורה" בשורה טובה?

משום שגם היום הזוגות הצעירים שלוקחים משכנתא של 1.3 מיליון נאנקים תחת ההחזר החודשי הכבד, ואילו מהיום שיהיה ניתן לקחת משכנתא של 1.6 מיליון בערך, ההחזר החודשי הולך להעיק פי כמה.תמיד זה בחירה שלהם איזה דירה לקחת,

ובכ"א מי שרוצה כן דירה 1,675,000 (יש לו איך להחזיר או אין לו הון עצמי) יוכל לקבל אחוז מימון גבוה ולקנות את הדירה משא"כ בלי זה לא בטוח שיהיה לו איך לקנות דירה .@אבי-ר. נכון שזה בחירה שלהם

אבל מה לעשות שבהרבה מקרים לא נשאר מה לבחור אלא רק דירות גדולות ויקרות כיון שלא היו במקומות הראשונים בזכיהייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@אבי-ר. נכון שזה בחירה שלהם

אבל מה לעשות שבהרבה מקרים לא נשאר מה לבחור אלא רק דירות גדולות ויקרות כיון שלא היו במקומות הראשונים בזכיה@משכנתא-בקצב-שלך כתב בעדכוני משכנתאות:

נכון שזה בחירה שלהם

אבל מה לעשות שבהרבה מקרים לא נשאר מה לבחור אלא רק דירות גדולות ויקרות כיון שלא היו במקומות הראשונים בזכיההם לא חייבים לבחור.

ושכחתי לציין גם שהם יכולים לעשות גרייס לפחות על התשלומים האחרונים ואחרי זה ישכירו או שכבר יוכלו למכור, והרוויחו את ההנחה. -

@משכנתא-בקצב-שלך כתב בעדכוני משכנתאות:

נכון שזה בחירה שלהם

אבל מה לעשות שבהרבה מקרים לא נשאר מה לבחור אלא רק דירות גדולות ויקרות כיון שלא היו במקומות הראשונים בזכיההם לא חייבים לבחור.

ושכחתי לציין גם שהם יכולים לעשות גרייס לפחות על התשלומים האחרונים ואחרי זה ישכירו או שכבר יוכלו למכור, והרוויחו את ההנחה.@אבי-ר. כתב בעדכוני משכנתאות:

הם לא חייבים לבחור.

גם נכון.

אבל לא הרבה אנשים במגזר שלנו יוותרו על חצי מיליון ש"ח של זכיה או יותר.

ברור שיש פתרונות להכל, אבל אני מדבר בכללי. -

במסגרת טיוטת הוראות חדשה שהועברה לבנקים, בנק ישראל מבקש לרסן את המינוף של רוכשי הדירות ולצמצם את הסיכון למערכת הפיננסית.

לראשונה, כלל ההחזרים על הלוואות לדיור – לרבות הלוואות לכל מטרה בשיעבוד דירה – ייספרו יחד ויוגבלו לתקרה של 40% מההכנסה הפנויה.עד היום הבנקים נהגו לבחון כל הלוואת דיור בנפרד, כאשר לווה ביקש הלוואה נוספת, הם חישבו את יכולתו לעמוד בהחזרים על בסיס ההכנסה שנותרה לאחר ניכוי ההחזר הקיים.

לדוגמא לקוח שכיום משלם משכנתא של 4,000 שקל מתוך הכנסה חודשית של 10,000 שקל (כלומר 40%) עדיין היה יכול לקבל הלוואה נוספת, משום שנותרה לו הכנסה פנויה של 6,000 שקל.

כעת, לפי ההוראה החדשה, כל ההחזרים שינתנו בשיעבוד אותו הנכס לאותו הלווה ייספרו תחת אותה תקרה.

המשמעות היא שאותו לווה כבר לא יוכל לקחת הלוואת דיור נוספת, גם לא בבנק אחר.הוראה זו אמורה לפגוע בעיקר בנו הציבור החרדי שאין אצלינו הכנסות כ"כ גדולות, ואצל רובם המשכנתא היא על הקשקש של היחס החזר.

יש לציין, שהוראה זו עדיין בגדר טיוטה ועוד לא נכנסה לתוקף, כך שאם מישהו בתהליך לקיחת משכנתא או תוספת ויש לו בעיה ביחס החזר מומלץ לעשות זאת כמה שיותר מהר.

מצ"ב מכתב ששלחו מס' יועצי משכנתאות בכירים למפקח על הבנקים בנוגע לטיוטת ההוראות החדשה בנוגע לחישוב יחס ההחזר על הפגיעה שזה עלול לפגוע בציבור.מכתב לבנק ישראל שינוי חישוב יחס ההחזר-1.pdf

-

עדכון נוסף שחשוב לדעת עליו

לקראת סוף השנה הלועזית אמור להגיע לתומו הוראת השעה של בנק ישראל לפיה ניתן לקבל 200 אלף ש"ח בהלוואות לכל מטרה מעל ל-50% מימון.

כיום עד לסוף שנת 2025, עדיין קיימת הוראה המתירה לבנקים לאשר איחוד הלוואות עד 200,000 ש"ח גם מעל 50% מימון,

ובלבד שלא יעבור את 70% מימון.

הוראה זו צפויה להסתיים בעוד כחודש וחצי

ואנשים רבים שעושים שימוש בהיתר זה, כבר לא יוכלו לקבל איחוד חובות בבנק לאחר שההוראה תפקע.בהצלחה

ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

האם תם עידן יועצי המשכנתאות ה"מאכערים"...

ועדת השרים לחקיקה אישרה הצעה הכוללת הקמת פנקס רשמי של יועצי משכנתאות והצבת תנאי סף, בהם עמידה במבחני הסמכה בתחומי הרגולציה, המימון והכלכלה.

ההצעה גם מנתקת את הזיקה בין הבנקים ליועצים, ואוסרת עליהם לקבל תמורה כלשהי מגופים פיננסייםמצ"ב הכתבה המליאה מדה מרקר---

ועדת השרים לחקיקה אישרה היום (א') את הצעת החוק להסדרת העיסוק בייעוץ משכנתאות. משמעות ההחלטה היא החלת פיקוח ממשלתי ישיר על הענף, וקביעת דרישות סף מחייבות למי שמבקש לעסוק בתחום. עד כה התנהל שוק זה, המגלגל כ-100 מיליארד שקל בשנה, ללא רגולציה, ומעתה יוכפף למשרד המשפטים.

הצעת החוק, שגובשה על ידי חברי הכנסת יעקב אשר (יהדות התורה) וולדימיר בליאק (יש עתיד) בתמיכת משרד המשפטים, קובעת כי לא ניתן יהיה עוד לעסוק בייעוץ משכנתאות ללא רישיון. הצורך באסדרה עולה בשנים האחרונות מהנתונים המצביעים על כך שמרבית הציבור נעזר כיום בשירותי ייעוץ חיצוניים. על פי ההערכות, כ-65% מנוטלי המשכנתאות בישראל שוכרים יועץ פרטי, ושיעור זה עולה לכ-80% בקרב משקי בית במעמד סוציו-אקונומי נמוך.

במקרים רבים, גבו יועצי משכנתאות אחוזים תמורת מה שהגדירו כ"הצלחה", גם כשזו למעשה הרעה את מצבם של הלקוחות, ובחלק מהמקרים גבו אותם יועצים אחוזים תמורת האישור העקרוני בלבד. בהיעדר הגנה חוקית, בתי המשפט פסקו שוב ושוב לטובת היועצים.

בליבת הרפורמה עומדת הקמתו של פנקס יועצי משכנתאות רשמי במשרד המשפטים. תנאי הסף לכניסה למקצוע יכללו עמידה במבחני הסמכה ייעודיים בתחומי הרגולציה, המימון והכלכלה, וכן היעדר עבר פלילי רלוונטי. על הפיקוח תופקד מועצת יועצי משכנתאות סטטוטורית, שתורכב משבעה חברים, בהם נציגי משרד האוצר, בנק ישראל ומשרד המשפטים, לצד שלושה נציגים מטעם הגוף היציג של היועצים ונציג ציבור.

נדבך מרכזי נוסף בחוק נועד לנתק את הזיקה לבנקים ולמנוע ניגוד עניינים מובנה. החוק אוסר באופן מוחלט על יועצי משכנתאות לקבל תמורה כלשהי, ישירה או עקיפה, מהבנקים או מגופים פיננסיים אחרים. מטרת הסעיף היא להבטיח שנאמנות היועץ תהיה נתונה אך ורק ללקוח המשלם את שכרו, ולמנוע הטיית ייעוץ לטובת הגוף המממן תמורת עמלות הפצה. בהתאמה, נאסר על עובדי בנקים לשמש כיועצים פרטיים במקביל לעבודתם, כדי למנוע זליגת מידע וניצול מעמד.

כדי למנוע זעזועים בשוק ולהסדיר את מעמדם של העוסקים הנוכחיים בתחום, נקבע מתווה מעבר מדורג המתחשב בוותק המקצועי. יועצים ותיקים בעלי ניסיון מוכח של שבע שנים ומעלה יזכו לפטור מחובת הבחינות ויוכלו להירשם בפנקס על בסיס הוותק שלהם. קבוצת הביניים, הכוללת יועצים בעלי ותק של שנתיים עד שבע שנים, תידרש לתקופת הסתגלות שבמהלכה יהיה עליהם להשלים את דרישות הרישוי או להציג תואר אקדמי רלוונטי בתחומי הכלכלה, מנהל העסקים או ראיית החשבון. כמו כן, החוק מחריג מחובת הבחינות האישית חברות פינטק המעניקות ייעוץ טכנולוגי, בכפוף לפיקוח של בנק ישראל שיבחן את הרמה המקצועית של האלגוריתם.

בהתאחדות יועצי המשכנתאות, שנעדרת כיום מעמד משפטי רשמי והינה עמותה שבה חברים כמה אלפי יועצים, בראשות נופר יעקב, רואים במהלך צעד הכרחי לסטנדרטיזציה של המקצוע. לדברי יעקב, המהלך קריטי במיוחד בתקופה של ריבית גבוהה ואינפלציה, שבה טעויות בתכנון המשכנתא עשויות להיות בעלות משמעות כלכלית כבדה למשקי הבית. עם אישור ועדת השרים, החוק צפוי לעבור כעת למסלול חקיקה בכנסת.

-

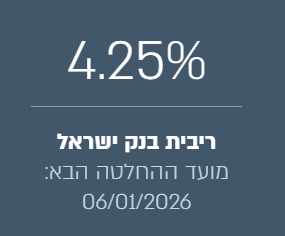

אז כצפוי [או שמיותר להגיד כצפוי...]

בנק ישראל הודיע על הורדת הריבית בשיעור של 0.25%

ומהיום הריבית תעמוד על 4.25%

-

עדכון נוסף שחשוב לדעת עליו

לקראת סוף השנה הלועזית אמור להגיע לתומו הוראת השעה של בנק ישראל לפיה ניתן לקבל 200 אלף ש"ח בהלוואות לכל מטרה מעל ל-50% מימון.

כיום עד לסוף שנת 2025, עדיין קיימת הוראה המתירה לבנקים לאשר איחוד הלוואות עד 200,000 ש"ח גם מעל 50% מימון,

ובלבד שלא יעבור את 70% מימון.

הוראה זו צפויה להסתיים בעוד כחודש וחצי

ואנשים רבים שעושים שימוש בהיתר זה, כבר לא יוכלו לקבל איחוד חובות בבנק לאחר שההוראה תפקע.בהצלחה

עדכון חשוב!!!

שימו לב

הוראת השעה של בנק ישראל לגבי תוספת של 200,000 שקל מעל 50% מימון לכל מטרה - הופכת להיות הוראת קבועה! ולא רק בגדר הוראת שעה.

עד היום זה היה רק הוראת שעה עד סוף 2025. -

במסגרת טיוטת הוראות חדשה שהועברה לבנקים, בנק ישראל מבקש לרסן את המינוף של רוכשי הדירות ולצמצם את הסיכון למערכת הפיננסית.

לראשונה, כלל ההחזרים על הלוואות לדיור – לרבות הלוואות לכל מטרה בשיעבוד דירה – ייספרו יחד ויוגבלו לתקרה של 40% מההכנסה הפנויה.עד היום הבנקים נהגו לבחון כל הלוואת דיור בנפרד, כאשר לווה ביקש הלוואה נוספת, הם חישבו את יכולתו לעמוד בהחזרים על בסיס ההכנסה שנותרה לאחר ניכוי ההחזר הקיים.

לדוגמא לקוח שכיום משלם משכנתא של 4,000 שקל מתוך הכנסה חודשית של 10,000 שקל (כלומר 40%) עדיין היה יכול לקבל הלוואה נוספת, משום שנותרה לו הכנסה פנויה של 6,000 שקל.

כעת, לפי ההוראה החדשה, כל ההחזרים שינתנו בשיעבוד אותו הנכס לאותו הלווה ייספרו תחת אותה תקרה.

המשמעות היא שאותו לווה כבר לא יוכל לקחת הלוואת דיור נוספת, גם לא בבנק אחר.הוראה זו אמורה לפגוע בעיקר בנו הציבור החרדי שאין אצלינו הכנסות כ"כ גדולות, ואצל רובם המשכנתא היא על הקשקש של היחס החזר.

יש לציין, שהוראה זו עדיין בגדר טיוטה ועוד לא נכנסה לתוקף, כך שאם מישהו בתהליך לקיחת משכנתא או תוספת ויש לו בעיה ביחס החזר מומלץ לעשות זאת כמה שיותר מהר.

היום ההוראה של בנק ישראל יצאה להערות הציבור.

גם ההוראה לגבי חישוב יחס ההחזר החדש---

שהחל מכניסת ההוראה לתוקף יחס ההחזר החדש יחושב לפי כל ההלוואות שהתקבלו על אותו הנכס. כלומר לא יופחת יותר התשלום על המשכנתא הקיימת.

וגם ההוראה לגבי מחיר למשתכן---

שלפי הטיוטה התקרה לשמאות תוחלף מ 1.8 מיליון ל 2.1 מיליון (כמובן אם החוזה מעל 2.1 אפשר להתייחס לשווי החוזה).ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

היום ההוראה של בנק ישראל יצאה להערות הציבור.

גם ההוראה לגבי חישוב יחס ההחזר החדש---

שהחל מכניסת ההוראה לתוקף יחס ההחזר החדש יחושב לפי כל ההלוואות שהתקבלו על אותו הנכס. כלומר לא יופחת יותר התשלום על המשכנתא הקיימת.

וגם ההוראה לגבי מחיר למשתכן---

שלפי הטיוטה התקרה לשמאות תוחלף מ 1.8 מיליון ל 2.1 מיליון (כמובן אם החוזה מעל 2.1 אפשר להתייחס לשווי החוזה).מצ"ב טיוטת ההוראה

111581.pdf -

מ משכנתא בקצב שלך התייחס לנושא זה ב

מ משכנתא בקצב שלך התייחס לנושא זה ב

-

@אבי-ר. אתה טועה.

בנק ישראל הוריד את הריבית ב0.25 שלא כצפוי.

כנראה קיבלת עידכון מאתר שהיה לו כתבה מוכנה מראש....

https://www.boi.org.il/publications/pressreleases/05-01-25/

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}