החזר מס על רווחים ממשיכת קופת גמל להשקעה, ופקדונות בנקאיים

שוק ההון והשקעות

7

פוסטים

2

כותבים

83

צפיות

3

עוקבים

-

במהלך 2025 ניכו לי מס במקור הבנק על משיכת פקדונות, ומיטב על משיכת קופת גמל להשקעה.

מהבנק קיבלתי [הורדתי עצמאית מהאתר] טופס 876 ברור, שיש ליד כל שורה את הקוד שעלי לחפש בטופס החזר מס (1301), אבל ממיטב הייתי אמור לבקש מנציג בטלפון (אין אפשרות להוריד מהאתר), ובהתחלה נתנו לי מסמך עם סכום לא נכון, התעקשתי עד ששלחו עם סכום מתוקן, אבל עדיין זה טופס לא ברור, באיזה משבצת בהחזר מס עלי לכתוב את זה?

גם בזה של הבנק יש שורה שלא הצלחתי להבין איפה אני אמור להכניס את זה, מצאתי את הקוד, אבל לא הבנתי מה זה המספר המוגזם הזה, במאות אלפים.

-

במהלך 2025 ניכו לי מס במקור הבנק על משיכת פקדונות, ומיטב על משיכת קופת גמל להשקעה.

מהבנק קיבלתי [הורדתי עצמאית מהאתר] טופס 876 ברור, שיש ליד כל שורה את הקוד שעלי לחפש בטופס החזר מס (1301), אבל ממיטב הייתי אמור לבקש מנציג בטלפון (אין אפשרות להוריד מהאתר), ובהתחלה נתנו לי מסמך עם סכום לא נכון, התעקשתי עד ששלחו עם סכום מתוקן, אבל עדיין זה טופס לא ברור, באיזה משבצת בהחזר מס עלי לכתוב את זה?

גם בזה של הבנק יש שורה שלא הצלחתי להבין איפה אני אמור להכניס את זה, מצאתי את הקוד, אבל לא הבנתי מה זה המספר המוגזם הזה, במאות אלפים.

@א.א.פ. said:

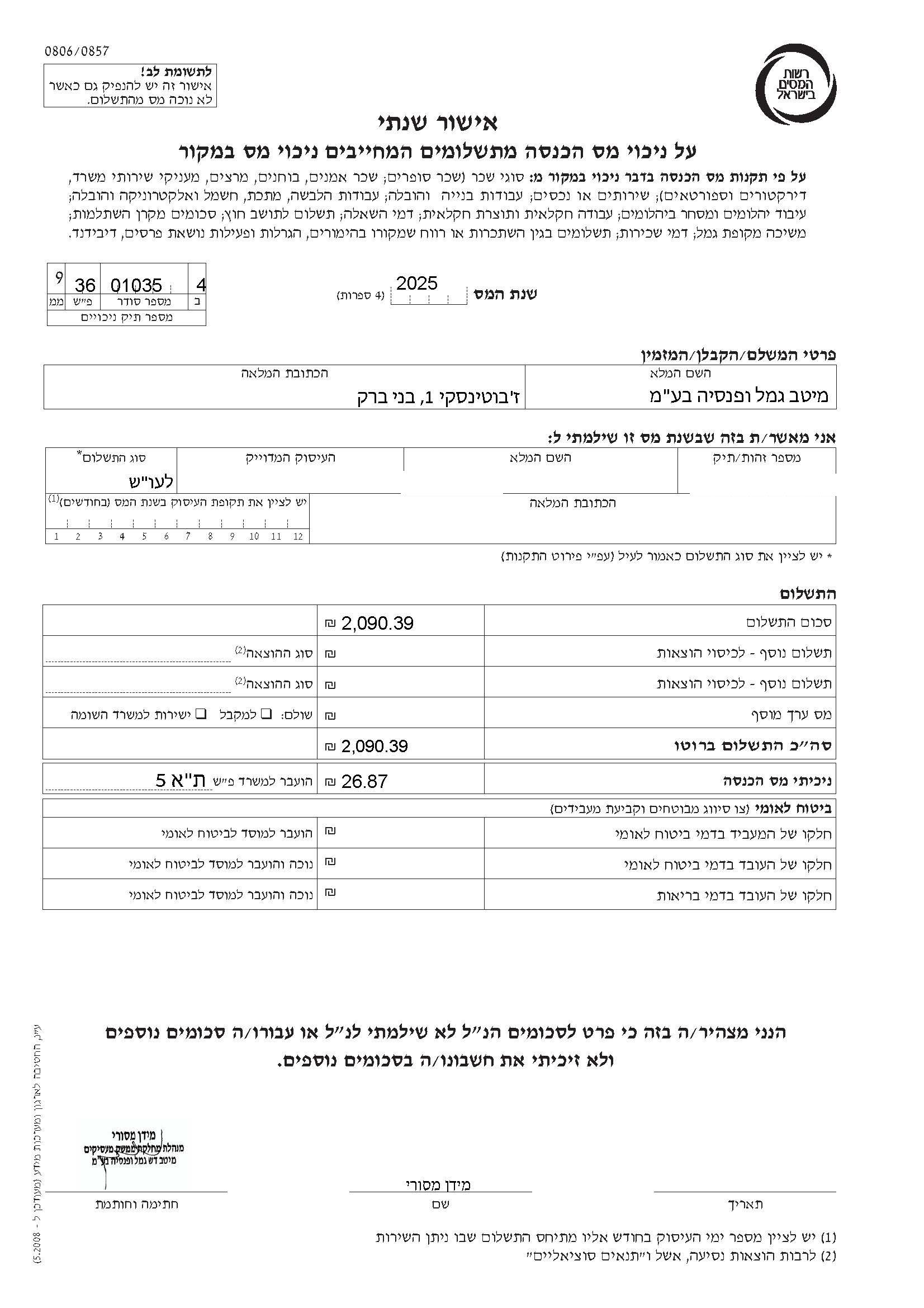

ממיטב הייתי אמור לבקש מנציג בטלפון (אין אפשרות להוריד מהאתר), ובהתחלה נתנו לי מסמך עם סכום לא נכון, התעקשתי עד ששלחו עם סכום מתוקן, אבל עדיין זה טופס לא ברור, באיזה משבצת בהחזר מס עלי לכתוב את זה?

את סכום הריבית (2,090 ש"ח) אתה כותב בשדה 157, שים לב - זאת בשונה מהרווח של הפקדון הבנקאי אותו אתה כותב בשדה 078.

את סכום ניכוי המס במקור (26 ש"ח) אתה כותב בשדה 043.

בהצלחה! -

@א.א.פ. said:

ממיטב הייתי אמור לבקש מנציג בטלפון (אין אפשרות להוריד מהאתר), ובהתחלה נתנו לי מסמך עם סכום לא נכון, התעקשתי עד ששלחו עם סכום מתוקן, אבל עדיין זה טופס לא ברור, באיזה משבצת בהחזר מס עלי לכתוב את זה?

את סכום הריבית (2,090 ש"ח) אתה כותב בשדה 157, שים לב - זאת בשונה מהרווח של הפקדון הבנקאי אותו אתה כותב בשדה 078.

את סכום ניכוי המס במקור (26 ש"ח) אתה כותב בשדה 043.

בהצלחה! -

את סכום הריבית (2,090 ש"ח)

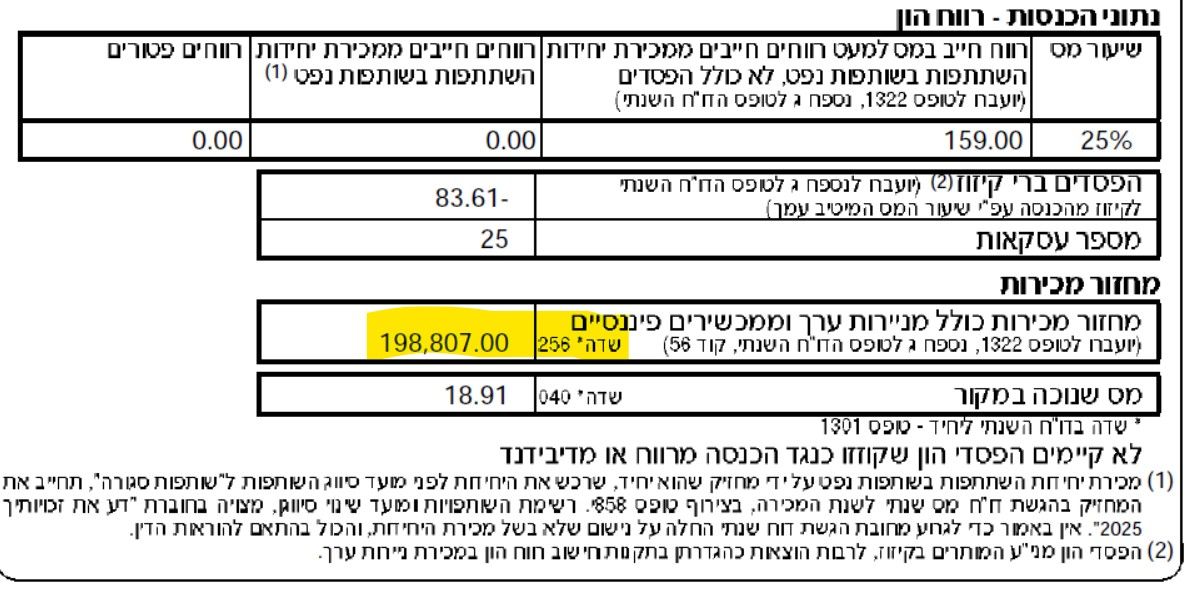

אגב, איך יתכן שהריבית - הרווח שלי עומד על 2090, ונוכה מס רק 26?! לא אמור להיקזז 25% מהרווח.

@א.א.פ. said:

אגב, איך יתכן שהריבית - הרווח שלי עומד על 2090, ונוכה מס רק 26?! לא אמור להיקזז 25% מהרווח.

ניכוי המס הוא ריאלי, זאת אומרת בקיזוז האינפלציה, לכן בפועל חבות המס פחותה מ25%.

-

@א.א.פ. said:

אגב, איך יתכן שהריבית - הרווח שלי עומד על 2090, ונוכה מס רק 26?! לא אמור להיקזז 25% מהרווח.

ניכוי המס הוא ריאלי, זאת אומרת בקיזוז האינפלציה, לכן בפועל חבות המס פחותה מ25%.

-

ניכוי המס הוא ריאלי, זאת אומרת בקיזוז האינפלציה, לכן בפועל חבות המס פחותה מ25%.

חשבתי על זה, אבל עדיין זה לא יתכן, 25% מ2029 ש"ח זה 507, וירד לי 26(!), האינפלציה לא עלתה כ"כ הרבה.

@א.א.פ. said:

חשבתי על זה, אבל עדיין זה לא יתכן, 25% מ2029 ש"ח זה 507, וירד לי 26(!), האינפלציה לא עלתה כ"כ הרבה.

מתי שמת את הכסף?

נקודה נוספת, האם היו הפסדי הון? אם כן, הקרן מקזזת הפסדי הון מהרווחים לפני ניכוי המס. -

@א.א.פ. said:

חשבתי על זה, אבל עדיין זה לא יתכן, 25% מ2029 ש"ח זה 507, וירד לי 26(!), האינפלציה לא עלתה כ"כ הרבה.

מתי שמת את הכסף?

נקודה נוספת, האם היו הפסדי הון? אם כן, הקרן מקזזת הפסדי הון מהרווחים לפני ניכוי המס.מתי שמת את הכסף?

מקסימום 3 שנים, התחלתי להפקיד לראשונה ב2022.

נקודה נוספת, האם היו הפסדי הון? אם כן, הקרן מקזזת הפסדי הון מהרווחים לפני ניכוי המס.

מה הכונה 'הפסדי הון'?

אתה מתכוין לאפשרות שבתוך הקופת גמל להשקעה במהלך השנים שהשקעתי בו היו מסלולים שהפסידו הרבה?!

זה נראה לי דבר שקיים יותר ב'מסחר עצמאי', שם לפעמים מניה מסיומת או קרן סל מסוימת הפסידה, וזה מקזז את חישוב הרווחים משאר התיק, אבל מה שייך 'הפסדי הון' בקופת גמל להשקעה, שמפוזר במסלול עוקב מדדי מניות ועוקב s&p?

תודה על התשובות עד עכשיו, ואשמח לקבל הסבר נוסף.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}