בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

32.7k

צפיות

35

עוקבים

-

@הגיוני על איזה מהם אני צריך לבקש?נ(נראה לי שאין לי בכלל מה...)

@פייבל-אשרינו

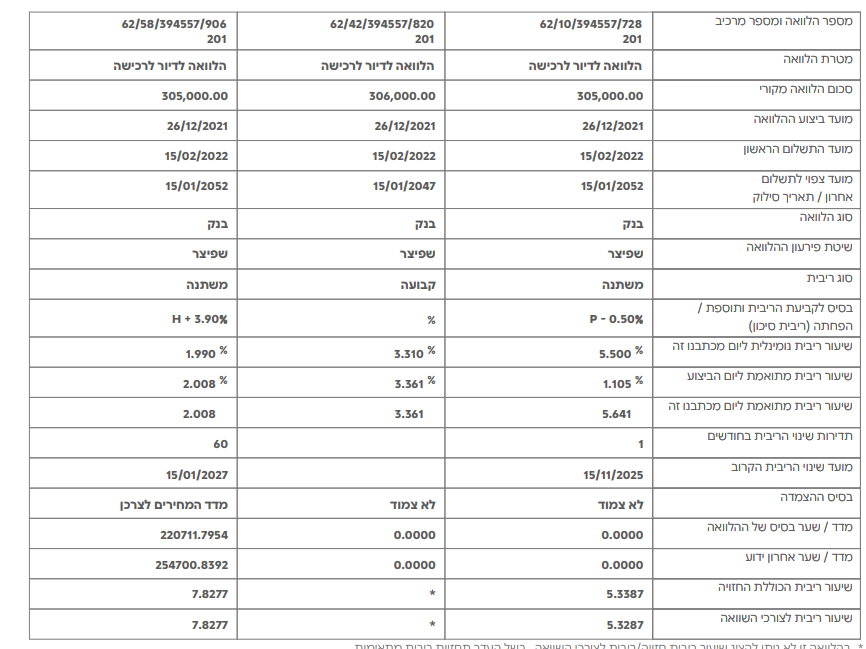

לשיקול דעתך את הפריים ניתן למחזר למל"צ ולהוריד את הריבית (לכאו' ב24 לחודש בנק ישראל יוריד את הריבית ב0.25%)

הצמוד מדד מבחינת הריבית כרגע זה בסדר, (וכמו שכתב @כותב-רק-מה-שיודע שים לב לקראת סוף 2026 מה צפוי להיות בשינוי) וג"כ לשיקול דעתך כיון שפחות מומלץ צמוד מדד לתקופה ארוכה כ"כ) -

@פייבל-אשרינו

לשיקול דעתך את הפריים ניתן למחזר למל"צ ולהוריד את הריבית (לכאו' ב24 לחודש בנק ישראל יוריד את הריבית ב0.25%)

הצמוד מדד מבחינת הריבית כרגע זה בסדר, (וכמו שכתב @כותב-רק-מה-שיודע שים לב לקראת סוף 2026 מה צפוי להיות בשינוי) וג"כ לשיקול דעתך כיון שפחות מומלץ צמוד מדד לתקופה ארוכה כ"כ)@אבי-ר. @פייבל-אשרינו

למרות שלדעתי האישית המ"צ בשנים האחרונות אף פעם לא מומלץ גם אם מקבלים אותו ב 2 אחוז ואפילו פחות. בגלל שהמדד הוא סביב ה 3 אחוז וא"כ יוצא ביחד למעלה מ 5 אחוז שנתי ועוד בקרן!

וגם אם יועץ משכנתאות מוסמך ממליץ שכן. לא לשמוע לו!

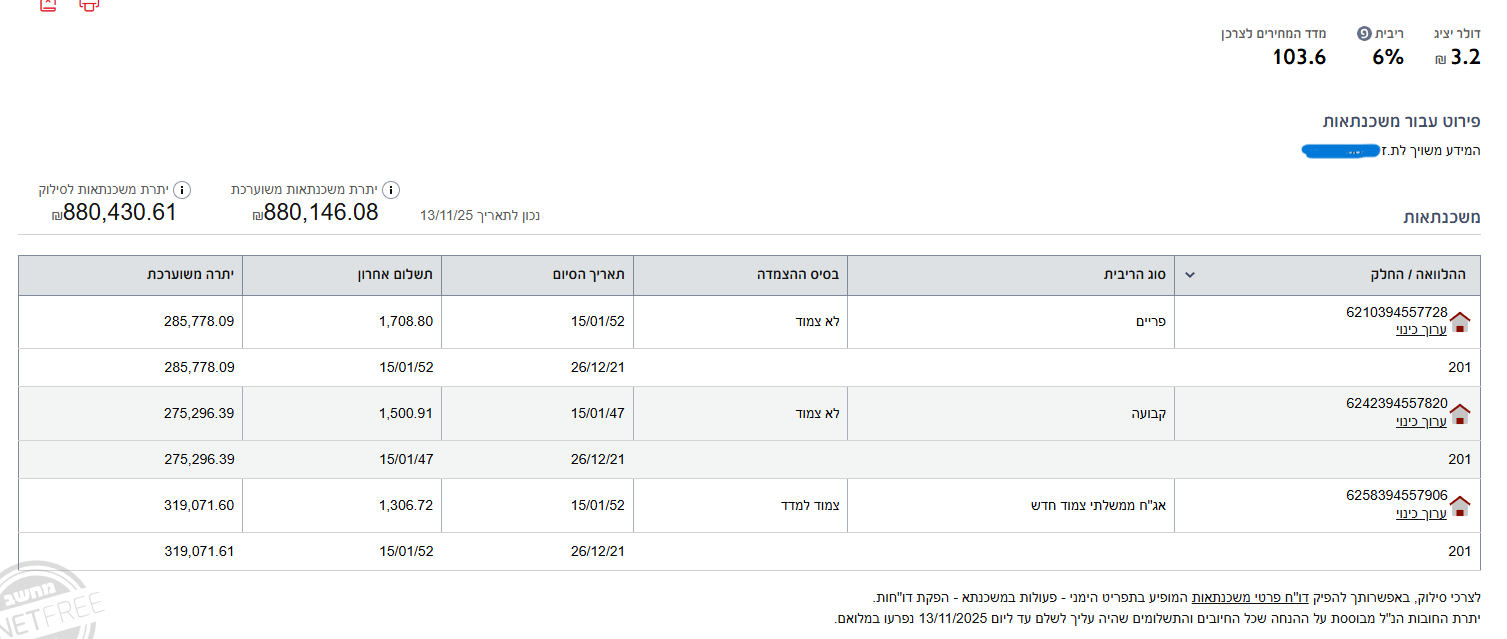

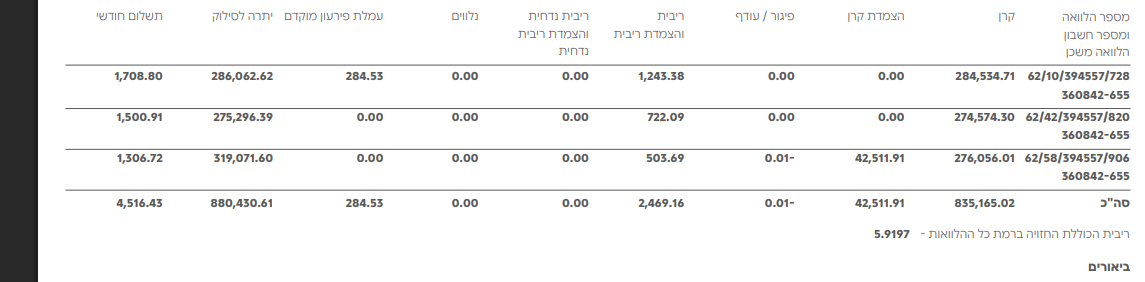

רק לשם המחשה כואבת (קצת לא הוגנת בגלל הקורונה) אפשר להסתכל ביתרה שצירף פה שכשלקח את המ"צ ב2021 הקרן היא 305000 וכעת היתרה לסילוק היא 319000. -

@אבי-ר. @פייבל-אשרינו

למרות שלדעתי האישית המ"צ בשנים האחרונות אף פעם לא מומלץ גם אם מקבלים אותו ב 2 אחוז ואפילו פחות. בגלל שהמדד הוא סביב ה 3 אחוז וא"כ יוצא ביחד למעלה מ 5 אחוז שנתי ועוד בקרן!

וגם אם יועץ משכנתאות מוסמך ממליץ שכן. לא לשמוע לו!

רק לשם המחשה כואבת (קצת לא הוגנת בגלל הקורונה) אפשר להסתכל ביתרה שצירף פה שכשלקח את המ"צ ב2021 הקרן היא 305000 וכעת היתרה לסילוק היא 319000.@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

המל"צ בשנים האחרונות אף פעם לא מומלץ

כוונת כבודו למ"צ [משתנה צמוד למדד]

-

@אבי-ר. @פייבל-אשרינו

למרות שלדעתי האישית המ"צ בשנים האחרונות אף פעם לא מומלץ גם אם מקבלים אותו ב 2 אחוז ואפילו פחות. בגלל שהמדד הוא סביב ה 3 אחוז וא"כ יוצא ביחד למעלה מ 5 אחוז שנתי ועוד בקרן!

וגם אם יועץ משכנתאות מוסמך ממליץ שכן. לא לשמוע לו!

רק לשם המחשה כואבת (קצת לא הוגנת בגלל הקורונה) אפשר להסתכל ביתרה שצירף פה שכשלקח את המ"צ ב2021 הקרן היא 305000 וכעת היתרה לסילוק היא 319000.@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

למרות שלדעתי האישית המל"צ בשנים האחרונות אף פעם לא מומלץ גם אם מקבלים אותו ב 2 אחוז ואפילו פחות. בגלל שהמדד הוא סביב ה 3 אחוז וא"כ יוצא ביחד למעלה מ 5 אחוז שנתי ועוד בקרן!

וגם אם יועץ משכנאות מוסמך ממליץ שכן. לא לשמוע לו!

רק לשם המחשה כואבת (קצת לא הוגנת בגלל הקורונה) אפשר להסתכל ביתרה שצירף פה שכשלקח את המל"צ ב2021 הקרן היא 305000 וכעת היתרה לסילוק היא 319000.כוונתך היא כמו שכתב @משכנתא-בקצב-שלך למ"צ, ובדיוק בגלל זה המלצתי למחזר את המ"צ.

-

@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

למרות שלדעתי האישית המל"צ בשנים האחרונות אף פעם לא מומלץ גם אם מקבלים אותו ב 2 אחוז ואפילו פחות. בגלל שהמדד הוא סביב ה 3 אחוז וא"כ יוצא ביחד למעלה מ 5 אחוז שנתי ועוד בקרן!

וגם אם יועץ משכנאות מוסמך ממליץ שכן. לא לשמוע לו!

רק לשם המחשה כואבת (קצת לא הוגנת בגלל הקורונה) אפשר להסתכל ביתרה שצירף פה שכשלקח את המל"צ ב2021 הקרן היא 305000 וכעת היתרה לסילוק היא 319000.כוונתך היא כמו שכתב @משכנתא-בקצב-שלך למ"צ, ובדיוק בגלל זה המלצתי למחזר את המ"צ.

@אבי-ר.

כמובן. תיקנתי במקור...@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@פייבל-אשרינו

וג"כ לשיקול דעתך כיון שפחות מומלץ צמוד מדד לתקופה ארוכה כ"כ)הדגש שלי היה שזה לא רק לתקופה ארוכה....

-

@אבי-ר.

כמובן. תיקנתי במקור...@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@פייבל-אשרינו

וג"כ לשיקול דעתך כיון שפחות מומלץ צמוד מדד לתקופה ארוכה כ"כ)הדגש שלי היה שזה לא רק לתקופה ארוכה....

@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

בגלל שהמדד הוא סביב ה 3 אחוז

אז לידיעתך הממוצע של המדד בעשור האחרון הוא 1.72% ולכאו' (כמובן בלי ידיעה אלא שלזה בנק ישראל שואף) כך יהיה גם בעשור הקרוב.

@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

הדגש שלי היה שזה לא רק לתקופה ארוכה....

העניין הוא שיש בזה את הבחינה של האפקט ריבית דריבית וכידוע שבתקופה ארוכה יש לזה משמעות משא"כ בתקופה קצרה.

-

@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

בגלל שהמדד הוא סביב ה 3 אחוז

אז לידיעתך הממוצע של המדד בעשור האחרון הוא 1.72% ולכאו' (כמובן בלי ידיעה אלא שלזה בנק ישראל שואף) כך יהיה גם בעשור הקרוב.

@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

הדגש שלי היה שזה לא רק לתקופה ארוכה....

העניין הוא שיש בזה את הבחינה של האפקט ריבית דריבית וכידוע שבתקופה ארוכה יש לזה משמעות משא"כ בתקופה קצרה.

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אז לידיעתך הממוצע של המדד בעשור האחרון הוא 1.72% ולכאו' (כמובן בלי ידיעה אלא שלזה בנק ישראל שואף) כך יהיה גם בעשור הקרוב.

אני בכוונה דיברתי על השנים האחרונות כי באמת עד 2020 המדד היה נמוך ואפילו עם ירידה. ולכן יש עדיין יועצים שממליצים על זה אך למעשה מאז המדד גבוה.

2024: 3.2%

2023: 3.0%

2022: 5.3%

2021: 2.8%

והשנה היא לבינתיים 2.7 אחרי ירידה של 0.6 בחודש האחרון.

כך שהממוצע הוא 5.4.@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

העניין הוא שיש בזה את הבחינה של האפקט ריבית דריבית וכידוע שבתקופה ארוכה יש לזה משמעות משא"כ בתקופה קצרה.

זה נכון שטווח הארוך זה יותר משמעותי מתקופות קצרות.

-

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אז לידיעתך הממוצע של המדד בעשור האחרון הוא 1.72% ולכאו' (כמובן בלי ידיעה אלא שלזה בנק ישראל שואף) כך יהיה גם בעשור הקרוב.

אני בכוונה דיברתי על השנים האחרונות כי באמת עד 2020 המדד היה נמוך ואפילו עם ירידה. ולכן יש עדיין יועצים שממליצים על זה אך למעשה מאז המדד גבוה.

2024: 3.2%

2023: 3.0%

2022: 5.3%

2021: 2.8%

והשנה היא לבינתיים 2.7 אחרי ירידה של 0.6 בחודש האחרון.

כך שהממוצע הוא 5.4.@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

העניין הוא שיש בזה את הבחינה של האפקט ריבית דריבית וכידוע שבתקופה ארוכה יש לזה משמעות משא"כ בתקופה קצרה.

זה נכון שטווח הארוך זה יותר משמעותי מתקופות קצרות.

@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אני בכוונה דיברתי על השנים האחרונות כי באמת עד 2020 המדד היה נמוך ואפילו עם ירידה. ולכן יש עדיין יועצים שממליצים על זה אך למעשה מאז המדד גבוה.

אתה יודע מה עברנו בשנים האחרונות מהקורונה ועד...

וכידוע שדברים כאלה כמו בשוק ההון א"א לבדוק לפי שנים ספורות,

ואגב בדקתי את הממוצע ל20 שנה אחרונות וזה בס"ה 1.81%. -

@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אני בכוונה דיברתי על השנים האחרונות כי באמת עד 2020 המדד היה נמוך ואפילו עם ירידה. ולכן יש עדיין יועצים שממליצים על זה אך למעשה מאז המדד גבוה.

אתה יודע מה עברנו בשנים האחרונות מהקורונה ועד...

וכידוע שדברים כאלה כמו בשוק ההון א"א לבדוק לפי שנים ספורות,

ואגב בדקתי את הממוצע ל20 שנה אחרונות וזה בס"ה 1.81%.@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אתה יודע מה עברנו בשנים האחרונות מהקורונה ועד...

וכידוע שדברים כאלה כמו בשוק ההון א"א לבדוק לפי שנים ספורות,

ואגב בדקתי את הממוצע ל20 שנה אחרונות וזה בס"ה 1.81%.אני יודע. ולכן אני חושב שעד שלא רואים בפועל שהמצב מתאושש לא כדאי לבחור מסלול כזה.

וגם בשוק ההון אם תראה שבחמש שנים האחרונות מדד מסויים צונח גם אם באופן היסטורי הוא היה ריווחי אתה תחכה עד שתראה שהוא מתאושש ורק אז תשקיע בו שוב.... -

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אתה יודע מה עברנו בשנים האחרונות מהקורונה ועד...

וכידוע שדברים כאלה כמו בשוק ההון א"א לבדוק לפי שנים ספורות,

ואגב בדקתי את הממוצע ל20 שנה אחרונות וזה בס"ה 1.81%.אני יודע. ולכן אני חושב שעד שלא רואים בפועל שהמצב מתאושש לא כדאי לבחור מסלול כזה.

וגם בשוק ההון אם תראה שבחמש שנים האחרונות מדד מסויים צונח גם אם באופן היסטורי הוא היה ריווחי אתה תחכה עד שתראה שהוא מתאושש ורק אז תשקיע בו שוב....@כותב-רק-מה-שיודע

אני חושב שזה נקרא שכבר מתחילים לראות את ההתאוששות,

ולכל דבר יש סיבות ותמיד צריך לבדוק את הסיבות,

וכשאתה יודע שכבר אין את הסיבות דווקא יכול להיות שכדאי לקנות אז את המדד כשהוא בזול. -

@כותב-רק-מה-שיודע

אני חושב שזה נקרא שכבר מתחילים לראות את ההתאוששות,

ולכל דבר יש סיבות ותמיד צריך לבדוק את הסיבות,

וכשאתה יודע שכבר אין את הסיבות דווקא יכול להיות שכדאי לקנות אז את המדד כשהוא בזול.@אבי-ר.

כמו שכתבת, מתחילים.... עדיין כדאי לחכות. ולראות שאין עוד סיבות, ושהמלחמה באמת כבר הפסיקה להשפיע לחלוטין.@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

דווקא יכול להיות שכדאי לקנות אז את המדד כשהוא בזול.

אין שום משמעות האם נצמדים למדד כשהוא זול או יקר כיון שאין צפי שבגלל זה זה ירד אלא רק שתתמתן העליה.- שעדיין תהיה יקרה יותר מ2020.

-

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אז לידיעתך הממוצע של המדד בעשור האחרון הוא 1.72% ולכאו' (כמובן בלי ידיעה אלא שלזה בנק ישראל שואף) כך יהיה גם בעשור הקרוב.

אני בכוונה דיברתי על השנים האחרונות כי באמת עד 2020 המדד היה נמוך ואפילו עם ירידה. ולכן יש עדיין יועצים שממליצים על זה אך למעשה מאז המדד גבוה.

2024: 3.2%

2023: 3.0%

2022: 5.3%

2021: 2.8%

והשנה היא לבינתיים 2.7 אחרי ירידה של 0.6 בחודש האחרון.

כך שהממוצע הוא 5.4.@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

העניין הוא שיש בזה את הבחינה של האפקט ריבית דריבית וכידוע שבתקופה ארוכה יש לזה משמעות משא"כ בתקופה קצרה.

זה נכון שטווח הארוך זה יותר משמעותי מתקופות קצרות.

כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

והשנה היא לבינתיים 2.7 אחרי ירידה של 0.6 בחודש האחרון.

לבנתיים התפרסם המדד על אוקטובר. הוא עלה ב0.5 אחוז מה שמעלה את קצב העליה מתחילת השנה ל 3.2 אחוז.

-

כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

והשנה היא לבינתיים 2.7 אחרי ירידה של 0.6 בחודש האחרון.

לבנתיים התפרסם המדד על אוקטובר. הוא עלה ב0.5 אחוז מה שמעלה את קצב העליה מתחילת השנה ל 3.2 אחוז.

@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

לבנתיים התפרסם המדד על אוקטובר. הוא עלה ב0.5 אחוז מה שמעלה את קצב העליה מתחילת השנה ל 3.2 אחוז.

נכון אבל מחשבים שנתי וכיון ששנה שעברה המדד עלה בעשירי ג"כ 0.5% א"כ המדד השנתי לא השתנה והוא עומד על 2.5%.

(זה נכון שמאוד הגיוני שזה סוף השנה זה יעלה כיון שבחודשים 11 ו12 שנה שעברה היתה ירידה ביחד של 0.65% אבל לא ניתן לדעת)

-

@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

לבנתיים התפרסם המדד על אוקטובר. הוא עלה ב0.5 אחוז מה שמעלה את קצב העליה מתחילת השנה ל 3.2 אחוז.

נכון אבל מחשבים שנתי וכיון ששנה שעברה המדד עלה בעשירי ג"כ 0.5% א"כ המדד השנתי לא השתנה והוא עומד על 2.5%.

(זה נכון שמאוד הגיוני שזה סוף השנה זה יעלה כיון שבחודשים 11 ו12 שנה שעברה היתה ירידה ביחד של 0.65% אבל לא ניתן לדעת)

@אבי-ר.

כתבתי על מתחילת 2025, שבזה עלה 3.2. לא ב12 חודשים אחרונים. -

@אבי-ר.

כתבתי על מתחילת 2025, שבזה עלה 3.2. לא ב12 חודשים אחרונים.@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

כתבתי על מתחילת 2025, שבזה עלה 3.2. לא ב12 חודשים אחרונים.

ועל זה כתבתי שלא מחשבים כך.

וחוץ מזה מתחילת השנה המדד הוא 3.14 שאם אתה מעגל זה אומר 3.1.

-

@כותב-רק-מה-שיודע כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

כתבתי על מתחילת 2025, שבזה עלה 3.2. לא ב12 חודשים אחרונים.

ועל זה כתבתי שלא מחשבים כך.

וחוץ מזה מתחילת השנה המדד הוא 3.14 שאם אתה מעגל זה אומר 3.1.

@אבי-ר.

לא יודע מאיפה אתה מביא את המספרים שלך ואיך מחשבים ואיך ואיך לא..... -

@אבי-ר.

לא יודע מאיפה אתה מביא את המספרים שלך ואיך מחשבים ואיך ואיך לא..... -

מ מונטיפיורי פיצל נושא זה ב

מ מונטיפיורי פיצל נושא זה ב

-

@הגיוני

אשמח תכוין אותי מה לבקש ולהוריד

אני יודע שפריים +ס.3 זה הרבה ..

אבל למה שווה להוריד את הפריים או להחליף למשהו אחר

אשמח מאוד לכמה שיותר ברור כי אני כבר התבלבלי כבר מכל 24 העמודים כאן...

תודה רבה

@יוסףי

צהרים טובים

אני הייתי ממליץ לך למחזר פנימי את הפריים למל"צ כל 1.5 שנים

וגם את הק"צ שכיום בריבית 3.31% חובה למחזרבהצלחה

-

@הגיוני

אשמח תכוין אותי מה לבקש ולהוריד

אני יודע שפריים +ס.3 זה הרבה ..

אבל למה שווה להוריד את הפריים או להחליף למשהו אחר

אשמח מאוד לכמה שיותר ברור כי אני כבר התבלבלי כבר מכל 24 העמודים כאן...

תודה רבה

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}