חדשות שוק ההון- עדכונים בלבד

-

התגעגעתי

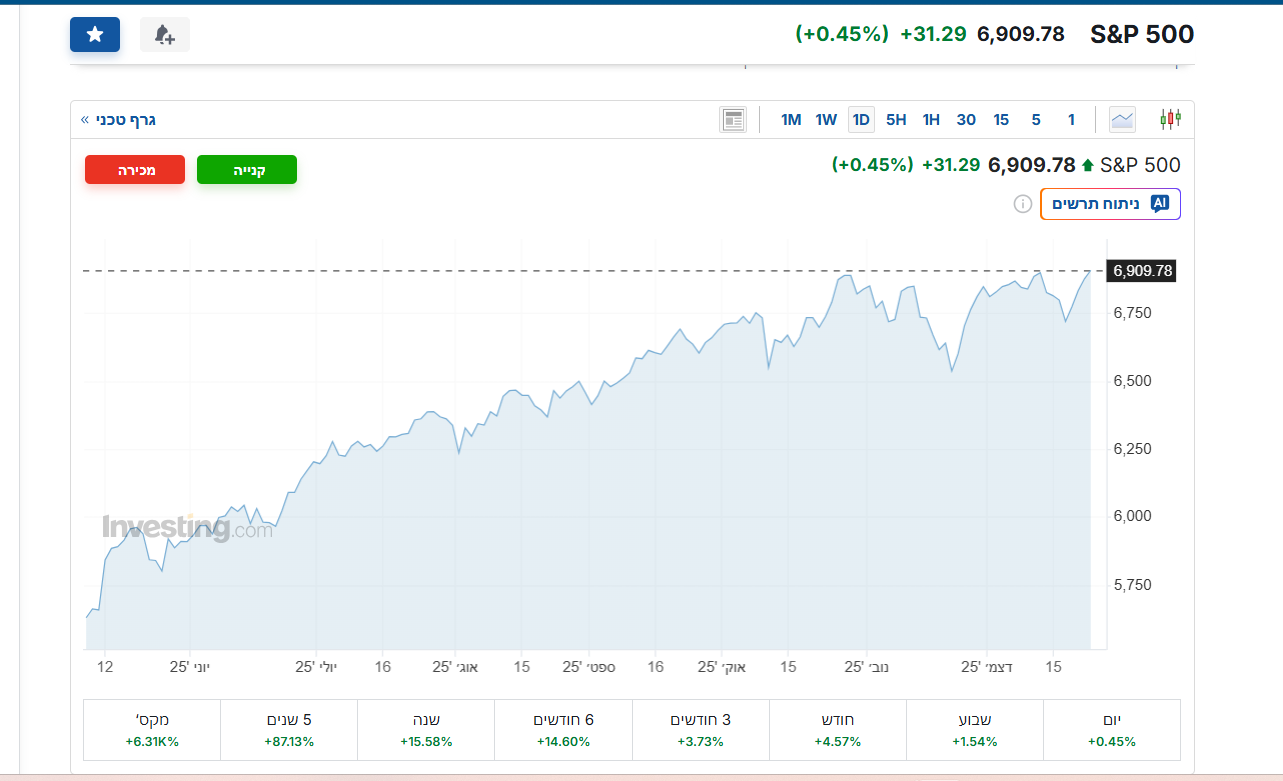

יש לנו שיא חדש!!!!!

-

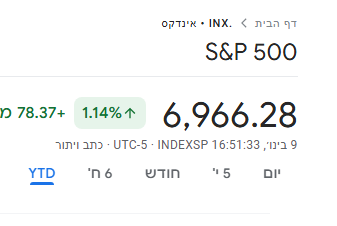

ויש גם שיא לכיון ההפוך!!!!

-

ויש גם שיא לכיון ההפוך!!!!

@רואה-את-הנולד

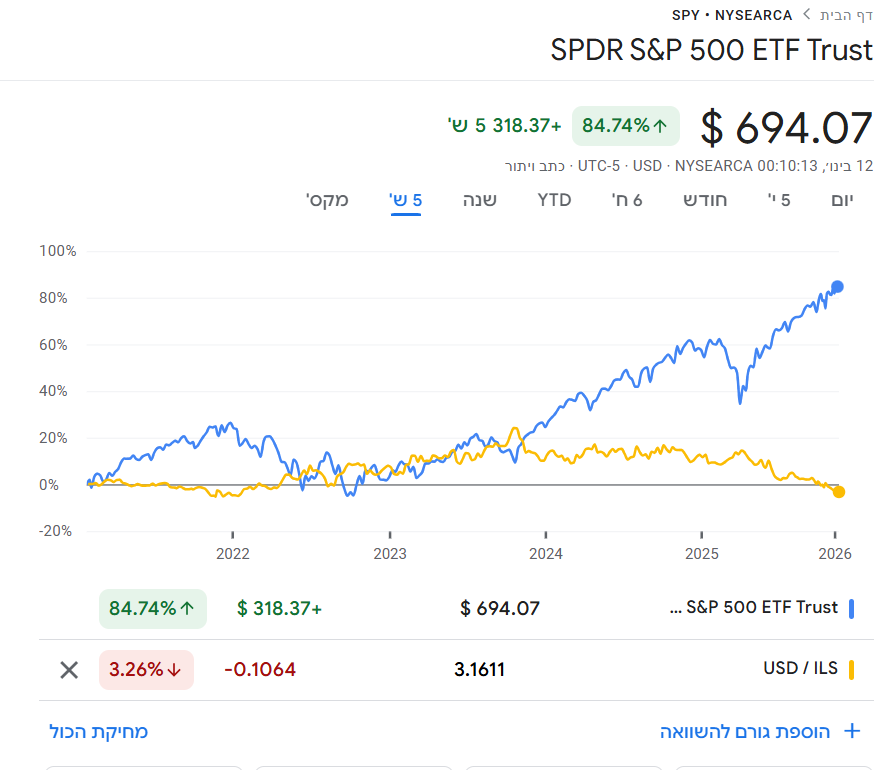

אפשר לומר שממש רואים את העלייה של המדד והירידה של הדולר. -

@רואה-את-הנולד

אפשר לומר שממש רואים את העלייה של המדד והירידה של הדולר. -

לדעתי אין רלוונטיות לקורלציה הזו לטווח הארוך ולא לא בדקתי בגרפים

אבל התאוריה הזו בעצם אומרת שאין משמעות כלכלית אמיתית לשקל אלא כל זמן שהמדד יעלה השקל ירד בגלל המוסדיים וכו

ואין שום השפעה לסדר היום הכלכלי והביטחוני בישראל ובמילים אחרות לפרמיית הסיכון שלנו כמדינה . -

אפשר לראות שבהשוואה לחמש שנים בין הSPY לדולר שקל שזה נכון שבטווח הקצר כשהמדד עולה הדולר נחלש אבל לטווח הארוך הדולר והשקל מסתובבים סביב אזור מסוים .

דוד בן זיקרי

יועץ משכנתאות | מלווה משקיעים בשוק ההון | מרצה בארגון תבונה

a053311311@gmail.com

a053311311@gmail.com -

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}