בנק הפועלים מחלק מניות לכמיליון מלקוחותיו

שוק ההון והשקעות

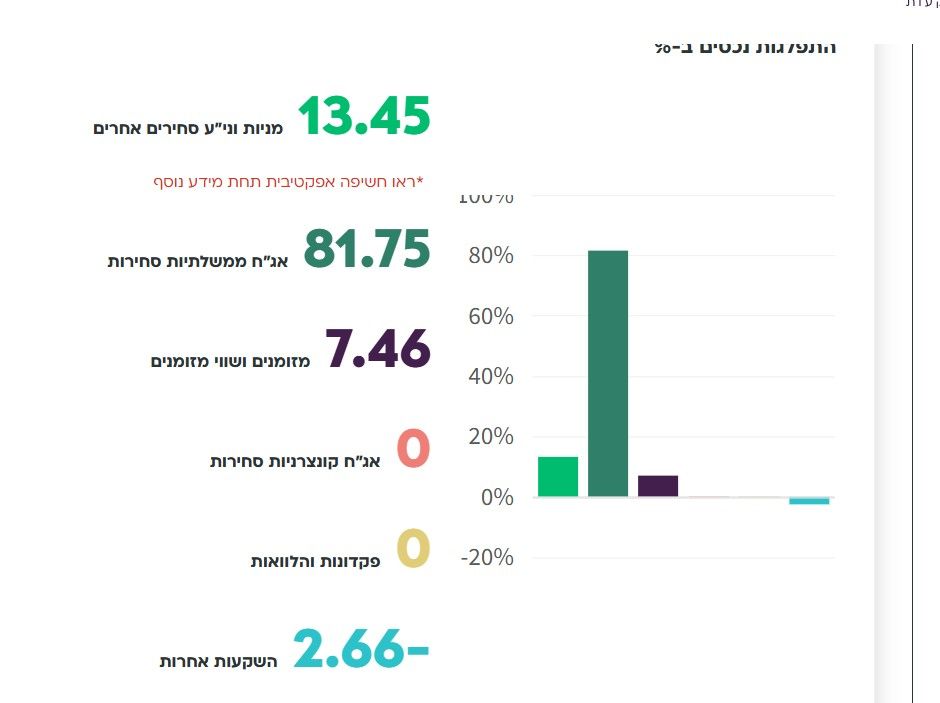

11

פוסטים

8

כותבים

990

צפיות

8

עוקבים

-

בנק הפועלים מוביל מהלך חסר תקדים בישראל, ויעניק מניות של הבנק במתנה ליותר ממיליון לקוחותיו. הלקוחות יוכלו לבחור בין קבלת שתי מניות של הבנק בשווי של כ-124 ש"ח, לבין מענק כספי בסך 100 ש"ח. לטענת הבנק, "מטרת המהלך היא לחזק את הקשר בין הצלחת הבנק לבין לקוחותיו ולהוקיר אותם על פעילותם". בנוסף, הבנק שואף להנגיש ולהגביר את מודעות הלקוחות לעולם שוק ההון וההשקעות.

הבנק הכריז על היוזמה ב-22 באוגוסט 2025. לדברי ידין ענתבי, מנכ"ל הבנק, הרעיון נולד מתוך רצון להפוך כמיליון לקוחות לשותפים ברווחי הבנק, גם אם בשווי סמלי. הוא הוסיף כי התוכנית גם תאפשר ללקוחות שטרם התנסו בשוק ההון להיחשף לאפשרות ההחזקה בניירות ערך. מהלך זה הוא חלק מהתפיסה האסטרטגית החדשה של בנק הפועלים, תחת המסר "לא רק פועלים, יוזמים". הוא ילווה בקמפיין הסברה מיוחד ובמתחם לימוד ייעודי שיכלול תכנים אינטראקטיביים שיחשפו את הלקוחות לידע וכלים מעשיים.

על מנת להיות זכאי להטבה, על הלקוח לעמוד בשלושה תנאים מצטברים, באחד משלושת המועדים הקובעים: 30 ביוני, 31 ביולי, או 31 באוגוסט 2025. התנאים כוללים בין היתר היותו של הלקוח בעל חשבון פרטי פעיל מגיל 18 ומעלה, בעל יתרה של לפחות 1,000 ש"ח בעובר ושב או בתיק ניירות ערך, ובעל כרטיס אשראי או הלוואה פעילה. לקוחות של בנקים אחרים שיצטרפו לבנק הפועלים ויעמדו באותם תנאים ב-31.8.25 יהיו גם הם זכאים להטבה.

הבחירה בין קבלת המניות למענק הכספי ניתנת לביצוע באפליקציית הבנק, באתר הבנק, או במענה הקולי. חשוב לציין כי לקוחות זכאים שלא יציינו את בחירתם, יקבלו באופן אוטומטי את המענק הכספי בסך 100 ש"ח. אם נבחרה האפשרות של מניות, הן יועברו לחשבון הלקוח ב-21.9.25 או בסמוך לכך, ואם נבחר המענק או לא בוצעה בחירה, החשבון יזוכה בסכום המענק באותו תאריך. על המניות שיינתנו יינתן פטור מעמלות למשך 20 שנה או עד למכירתן, המוקדם מביניהם.

המניות ניתנות למכירה בכל עת וללא עמלהייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

בנק הפועלים מוביל מהלך חסר תקדים בישראל, ויעניק מניות של הבנק במתנה ליותר ממיליון לקוחותיו. הלקוחות יוכלו לבחור בין קבלת שתי מניות של הבנק בשווי של כ-124 ש"ח, לבין מענק כספי בסך 100 ש"ח. לטענת הבנק, "מטרת המהלך היא לחזק את הקשר בין הצלחת הבנק לבין לקוחותיו ולהוקיר אותם על פעילותם". בנוסף, הבנק שואף להנגיש ולהגביר את מודעות הלקוחות לעולם שוק ההון וההשקעות.

הבנק הכריז על היוזמה ב-22 באוגוסט 2025. לדברי ידין ענתבי, מנכ"ל הבנק, הרעיון נולד מתוך רצון להפוך כמיליון לקוחות לשותפים ברווחי הבנק, גם אם בשווי סמלי. הוא הוסיף כי התוכנית גם תאפשר ללקוחות שטרם התנסו בשוק ההון להיחשף לאפשרות ההחזקה בניירות ערך. מהלך זה הוא חלק מהתפיסה האסטרטגית החדשה של בנק הפועלים, תחת המסר "לא רק פועלים, יוזמים". הוא ילווה בקמפיין הסברה מיוחד ובמתחם לימוד ייעודי שיכלול תכנים אינטראקטיביים שיחשפו את הלקוחות לידע וכלים מעשיים.

על מנת להיות זכאי להטבה, על הלקוח לעמוד בשלושה תנאים מצטברים, באחד משלושת המועדים הקובעים: 30 ביוני, 31 ביולי, או 31 באוגוסט 2025. התנאים כוללים בין היתר היותו של הלקוח בעל חשבון פרטי פעיל מגיל 18 ומעלה, בעל יתרה של לפחות 1,000 ש"ח בעובר ושב או בתיק ניירות ערך, ובעל כרטיס אשראי או הלוואה פעילה. לקוחות של בנקים אחרים שיצטרפו לבנק הפועלים ויעמדו באותם תנאים ב-31.8.25 יהיו גם הם זכאים להטבה.

הבחירה בין קבלת המניות למענק הכספי ניתנת לביצוע באפליקציית הבנק, באתר הבנק, או במענה הקולי. חשוב לציין כי לקוחות זכאים שלא יציינו את בחירתם, יקבלו באופן אוטומטי את המענק הכספי בסך 100 ש"ח. אם נבחרה האפשרות של מניות, הן יועברו לחשבון הלקוח ב-21.9.25 או בסמוך לכך, ואם נבחר המענק או לא בוצעה בחירה, החשבון יזוכה בסכום המענק באותו תאריך. על המניות שיינתנו יינתן פטור מעמלות למשך 20 שנה או עד למכירתן, המוקדם מביניהם.

המניות ניתנות למכירה בכל עת וללא עמלה -

@משכנתא-בקצב-שלך מעניין... מה יוצא לבנק מזה? עמלות מכירה של המניות? משהו חשוד וטוב מדי

@מפתח_בינה

היה בכמה בנקים בתקופה האחרונה ד ברים מעין אלו

סוג של רווחים מאוד גבוהים שהבנקים הרוויחו והם נותנים חלק ללקוחות.

תסתכל באתר בנק הפועלים הם מסבירים את זה קצת

https://www.bankhapoalim.co.il/he/capital-market/bank-shares -

תראו מה ידידנו הרב @ניסן-עציוני כתב על כך

https://mesudrim.chatfree.app/#78

והדברים פשוטים.. -

תראו מה ידידנו הרב @ניסן-עציוני כתב על כך

https://mesudrim.chatfree.app/#78

והדברים פשוטים.. -

יש כשרות על המניות של בנק הפועלים?

לְבַד֙ רְאֵה־זֶ֣ה מָצָ֔אתִי אֲשֶׁ֨ר עָשָׂ֧ה הָ' אֶת־הָאָדָ֖ם יָשָׁ֑ר וְהֵ֥מָּה בִקְשׁ֖וּ חִשְּׁבֹנ֥וֹת רַבִּֽים׃

-

יש כשרות על המניות של בנק הפועלים?

@רואה-את-הנולד

ניסן עציוני כתב:

רק לציין שלדעת רוב הרבנים (תשואה כהלכה, גלאט הון והעדה"ח) אסור לסחור במניות בנק הפועלים משום ריבית דאורייתא, ולדעת הרב דביר זה מותר. -

@רואה-את-הנולד

ניסן עציוני כתב:

רק לציין שלדעת רוב הרבנים (תשואה כהלכה, גלאט הון והעדה"ח) אסור לסחור במניות בנק הפועלים משום ריבית דאורייתא, ולדעת הרב דביר זה מותר.@משכנתא-בקצב-שלך כתב בבנק הפועלים מחלק מניות לכמיליון מלקוחותיו:

ניסן עציוני כתב:

רק לציין שלדעת רוב הרבנים (תשואה כהלכה, גלאט הון והעדה"ח) אסור לסחור במניות בנק הפועלים משום ריבית דאורייתא, ולדעת הרב דביר זה מותר.ראה ציטוטים מאוצר החכמה

על ההבדלים בין שיטת העדה החרדית - שהיא על פי דעת הרב יעקב בלוי זצ"ל

לבין שיטת הרב דביר שהיה נאמנו של מרן הגרי"ש אלישיב זצ"ל בנושא שוק ההון ואומר שכל כשרותו היא על פיו. -

שימו לב שה-31 לחודש הוא ביום ראשון,

וזו ההזדמנות האחרונה לעמוד בתנאים. -

בנק הפועלים מוביל מהלך חסר תקדים בישראל, ויעניק מניות של הבנק במתנה ליותר ממיליון לקוחותיו. הלקוחות יוכלו לבחור בין קבלת שתי מניות של הבנק בשווי של כ-124 ש"ח, לבין מענק כספי בסך 100 ש"ח. לטענת הבנק, "מטרת המהלך היא לחזק את הקשר בין הצלחת הבנק לבין לקוחותיו ולהוקיר אותם על פעילותם". בנוסף, הבנק שואף להנגיש ולהגביר את מודעות הלקוחות לעולם שוק ההון וההשקעות.

הבנק הכריז על היוזמה ב-22 באוגוסט 2025. לדברי ידין ענתבי, מנכ"ל הבנק, הרעיון נולד מתוך רצון להפוך כמיליון לקוחות לשותפים ברווחי הבנק, גם אם בשווי סמלי. הוא הוסיף כי התוכנית גם תאפשר ללקוחות שטרם התנסו בשוק ההון להיחשף לאפשרות ההחזקה בניירות ערך. מהלך זה הוא חלק מהתפיסה האסטרטגית החדשה של בנק הפועלים, תחת המסר "לא רק פועלים, יוזמים". הוא ילווה בקמפיין הסברה מיוחד ובמתחם לימוד ייעודי שיכלול תכנים אינטראקטיביים שיחשפו את הלקוחות לידע וכלים מעשיים.

על מנת להיות זכאי להטבה, על הלקוח לעמוד בשלושה תנאים מצטברים, באחד משלושת המועדים הקובעים: 30 ביוני, 31 ביולי, או 31 באוגוסט 2025. התנאים כוללים בין היתר היותו של הלקוח בעל חשבון פרטי פעיל מגיל 18 ומעלה, בעל יתרה של לפחות 1,000 ש"ח בעובר ושב או בתיק ניירות ערך, ובעל כרטיס אשראי או הלוואה פעילה. לקוחות של בנקים אחרים שיצטרפו לבנק הפועלים ויעמדו באותם תנאים ב-31.8.25 יהיו גם הם זכאים להטבה.

הבחירה בין קבלת המניות למענק הכספי ניתנת לביצוע באפליקציית הבנק, באתר הבנק, או במענה הקולי. חשוב לציין כי לקוחות זכאים שלא יציינו את בחירתם, יקבלו באופן אוטומטי את המענק הכספי בסך 100 ש"ח. אם נבחרה האפשרות של מניות, הן יועברו לחשבון הלקוח ב-21.9.25 או בסמוך לכך, ואם נבחר המענק או לא בוצעה בחירה, החשבון יזוכה בסכום המענק באותו תאריך. על המניות שיינתנו יינתן פטור מעמלות למשך 20 שנה או עד למכירתן, המוקדם מביניהם.

המניות ניתנות למכירה בכל עת וללא עמלהבנק הפועלים שוב מחלק סבב שני של 2 מניות או 125 ש"ח ללקוחותיו אשר עומדים בתנאים הבאים:

הינם בעלי חשבון פרטי מגיל 18 ומעלה (הגיל של הצעיר בחשבון משמש לקביעה), הינם חתומים על אפשרות במסחר ניירות ערך ישראליים בחשבון, הינם מחזיקים ביתרה של לפחות 1,000 שקל – בעו"ש, בפיקדון, בתוכנית חיסכון (למעט "חיסכון לכל ילד") או בתיק ני"ע סחיר, ולהחזיק בכרטיס אשראי פעיל של הבנק, שבוצעה בו עסקה בחודשים האחרונים, או לחלופין הלוואה שקלית פעילה או תיק ני"ע.

לקוחות שיבחרו בקבלת המניות, יהיו פטורים מתשלום עמלות ניירות ערך על שתי מניות אלו למשך 20 שנה.

מי שלא יבצע בחירה אקטיבית, יקבל באופן אוטומטי את המענק הכספי.המועדים הקובעים לעמידה בתנאי הזכאות לחלוקה הינם 31.8.25, 30.9.25, ו-31.10.25. לקוחות חדשים ולקוחות קיימים שלא עמדו בתנאי הזכאות במועדים אלו יכולים לעמוד בתנאים ביום 4.12.25 וליהנות מההטבה.

-

@רואה-את-הנולד

ניסן עציוני כתב:

רק לציין שלדעת רוב הרבנים (תשואה כהלכה, גלאט הון והעדה"ח) אסור לסחור במניות בנק הפועלים משום ריבית דאורייתא, ולדעת הרב דביר זה מותר.@משכנתא-בקצב-שלך כתב בבנק הפועלים מחלק מניות לכמיליון מלקוחותיו:

@רואה-את-הנולד

ניסן עציוני כתב:

רק לציין שלדעת רוב הרבנים (תשואה כהלכה, גלאט הון והעדה"ח) אסור לסחור במניות בנק הפועלים משום ריבית דאורייתא, ולדעת הרב דביר זה מותר.יש מכתב שהרב דביר כותב מפורש שמותר?

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}