מינוף על ידי הלוואות מחברות הביטוח

שוק ההון והשקעות

71

פוסטים

9

כותבים

3.9k

צפיות

8

עוקבים

-

@ה.-שלמה כתב במינוף על ידי הלוואות מחברות הביטוח:

אין לי דבר נגד מינוף, וגם לא בעד, אני בעד שכל דבר שעושים יהיה בשום שכל.

אני כן בגישה, שלפני מינוף צריך מינימום חצי שנה שנה להשקיע בלי מינוף, בשביל להכיר את השוק, להכיר את עצמך, ואת הצרכים שלך.גם אני בעד הגישה.

@הגיוני כתב במינוף על ידי הלוואות מחברות הביטוח:

@ה.-שלמה כתב במינוף על ידי הלוואות מחברות הביטוח:

אין לי דבר נגד מינוף, וגם לא בעד, אני בעד שכל דבר שעושים יהיה בשום שכל.

אני כן בגישה, שלפני מינוף צריך מינימום חצי שנה שנה להשקיע בלי מינוף, בשביל להכיר את השוק, להכיר את עצמך, ואת הצרכים שלך.גם אני בעד הגישה.

גם אני

-

כתב במינוף על ידי הלוואות מחברות הביטוח:

המדד עכשיו הוא 3.12

ואגב אוסיף כאן ב15 הקרוב שאז מתפרסם המדד על החודש הקודם,

ההשערות אומרות שהמדד יכנס לרציונל שזה מתחת ל3%,

וא"כ מאוד יכול להיות שב29 לחודש -שאז בנק ישראל אמור לפרסם את הריבית של הפריים- מאוד יכול להיות שנראה אז ירידה של משהו בריבית. -

קופג או פוליסה.

1]כל הההבדל בין קופ''ג לפוליסה הוא 0.5 אחוז בדמי ניהול . בפוליסת ככל שהסכום גבוה יותר יש יותר הנחה בדמי ניהול

כך שלא שווה את הבלגן לפתוח עשר קופות על שם הילדים.2]

2] כשהילדים יהיו בני 18 יצטרכו למשוך לחשבון בנק שעל שם הילד]

3]גם הלוואה אי אפשר לקבל על שם הקטין.

להעביר כל שנה מהפוליסה לקופ"ג זה אירוע מס בוודאות כך שזה לא ששווה

איזה עוד סיבות יש להעדיף קופ"ג ע"פ פוליסה חוץ מפטור מס בגיל 60??? -

@הגיוני כתב במינוף על ידי הלוואות מחברות הביטוח:

כשתרד האינפלציה גם הפריים יירד בעז"ה מאמין שתהיה ירידה של רבע ולאחריה עוד כאלו.

האמת היא שזה לא כ"כ בטוח,

זה תלוי בהרבה דברים:

א. האינפלציה מתחילת 2025 היא כבר על 2.55 שזה הרבה ויש לנו עוד 5 חודשים שעוד לא התפרסמו,

כך שמאוד מסתבר שנסיים את 2025 עם אינפלציה גבוהה מהיעד.

ב. ביום שישי הקרוב אמור להתפרסם דו"ח התעסוקה על החודש הקודם,

שבוודאי זה אמור להשפיע על ההחלטה.

ג. מאוד יכול להיות ג"כ שגם אם האינפלציה תיכנס ליעד עדין בבנק ישראל ירצו לראות שהיא מתרחקת מהגבול של ה3%,

וגם אולי ימתינו לסיום המלחמה בעזה, (במיוחד עם כניסה לעיר עזה כשלא יודעים מה תהיה התגובה העולמית)

או גם מצד החות'ים בתימן, המשט וכו' שאז יהיה יותר יציבות כלכלית במשק.מה שכן כתבתי זה כיון שאפשר לומר שעכשיו יש יותר סיכוי מבעבר.

-

@הגיוני כתב במינוף על ידי הלוואות מחברות הביטוח:

@ה.-שלמה ו @צמיחה

אני לא מתכוון להתווכח על דבר שהוא לא רלוונטי,

אבל אם באמת אתם חושבים שלא מומלץ לרוץ ולמנף הלוואה של 2.8% לא צמודה,

לדעתי אתם צריכים לעשות חשבון נפש עם עצמכם לרגע, האם לא יכול להיות שאתם טועים,

לא בכוונה לפגוע או משהו חלילה, רק כ"הערה בונה",

בפרט שאתם מלווים משקיעים, מציע שתעברו שוב על האשכול.

(אם אתם רוצים שאמחק את הפוסט, תגיבו שקראתם או תצביעו שאדע שאפשר למחוק או לערוך אותו)קודם כל, כיום אין הלוואה של 2.8% לא צמוד, אא"כ במטבע פרנק שוויצרי באינטראקטיב.

לגבי ליווי המשקיעים שלי, אני משתדל מאוד לתת לכל משקיע את התמונה המלאה, ולשקף לו את כל התוצאות של מעשים שהוא בעצמו עושה, והוא בעצמו לוקח אחריות.

ולכן לא אייעץ לו לא לכאן ולא לכאן, ואתן לו את המציאות כפי שהיא נראית לי.

מינוף, זה לפעמים משובת נעורים של אנשים הנחשפים לראשונה לתחום, ורוצים להרוויח כמה שיותר ורצים וממנפים.

אין לי דבר נגד מינוף, וגם לא בעד, אני בעד שכל דבר שעושים יהיה בשום שכל.

אני כן בגישה, שלפני מינוף צריך מינימום חצי שנה שנה להשקיע בלי מינוף, בשביל להכיר את השוק, להכיר את עצמך, ואת הצרכים שלך. -

קופג או פוליסה.

1]כל הההבדל בין קופ''ג לפוליסה הוא 0.5 אחוז בדמי ניהול . בפוליסת ככל שהסכום גבוה יותר יש יותר הנחה בדמי ניהול

כך שלא שווה את הבלגן לפתוח עשר קופות על שם הילדים.2]

2] כשהילדים יהיו בני 18 יצטרכו למשוך לחשבון בנק שעל שם הילד]

3]גם הלוואה אי אפשר לקבל על שם הקטין.

להעביר כל שנה מהפוליסה לקופ"ג זה אירוע מס בוודאות כך שזה לא ששווה

איזה עוד סיבות יש להעדיף קופ"ג ע"פ פוליסה חוץ מפטור מס בגיל 60???@א-מייבין כתב במינוף על ידי הלוואות מחברות הביטוח:

קופג או פוליסה.

1]כל הההבדל בין קופ''ג לפוליסה הוא 0.5 אחוז בדמי ניהול . בפוליסת ככל שהסכום גבוה יותר יש יותר הנחה בדמי ניהול

כך שלא שווה את הבלגן לפתוח עשר קופות על שם הילדים.2]

2] כשהילדים יהיו בני 18 יצטרכו למשוך לחשבון בנק שעל שם הילד]

3]גם הלוואה אי אפשר לקבל על שם הקטין.

להעביר כל שנה מהפוליסה לקופ"ג זה אירוע מס בוודאות כך שזה לא ששווה

איזה עוד סיבות יש להעדיף קופ"ג ע"פ פוליסה חוץ מפטור מס בגיל 60???הגבתי לך בפוסט מוקדם יותר ע"י שערכתי אותו. עיי"ש- בערך 6 פוסטים לפני שלך.

-

@א-מייבין @צמיחה @הגיוני @ניסן-עציוני

במגדל יש בלון מלא ל7 שנים ב פריים מינוס 0.4

(וניתן לפתוח קופה במסלול כללי, לקבל 75% אחוז הלוואה,

ואז להעביר למנייתי)השאלה האם כדאי לקחת משם הלואת בלון ולהשקיע בS&P ?

האם אחרי הורדת 25% מהרווח מס,

דמי ניהול 0.6,

בלון (ריבית דריבית) פריים מינוס 0.4,

ישאר משהו רווח ?אשמח למענה

-

@א-מייבין @צמיחה @הגיוני @ניסן-עציוני

במגדל יש בלון מלא ל7 שנים ב פריים מינוס 0.4

(וניתן לפתוח קופה במסלול כללי, לקבל 75% אחוז הלוואה,

ואז להעביר למנייתי)השאלה האם כדאי לקחת משם הלואת בלון ולהשקיע בS&P ?

האם אחרי הורדת 25% מהרווח מס,

דמי ניהול 0.6,

בלון (ריבית דריבית) פריים מינוס 0.4,

ישאר משהו רווח ?אשמח למענה

-

@שמיל-שמיל

לטווח של 10 15 שנה

אבל אחרי ה7 שנים צריך להוציא סכום מהצבירה ולכסות את ההלואת בלוןS&P נגיד ממוצע 10% שנתי

-

@א-מייבין @צמיחה @הגיוני @ניסן-עציוני

במגדל יש בלון מלא ל7 שנים ב פריים מינוס 0.4

(וניתן לפתוח קופה במסלול כללי, לקבל 75% אחוז הלוואה,

ואז להעביר למנייתי)השאלה האם כדאי לקחת משם הלואת בלון ולהשקיע בS&P ?

האם אחרי הורדת 25% מהרווח מס,

דמי ניהול 0.6,

בלון (ריבית דריבית) פריים מינוס 0.4,

ישאר משהו רווח ?אשמח למענה

@אנונימי2

תחפש כאן בפורום לא זוכר היכן סימולציה שעשיתי בעניין.ולגוף הדברים,

אני לא ממליץ כלום לפני שאני יודע מה אתה יודע.

אני רק מתייחס לגוף הדברים.לא בטוח שכדאי מינוף של 75%,

אולי מספיק מינוף של 50%.

[כמובן תלוי בגובה סכום ההלוואה].אתה כותב דמי ניהול 0.6, זאת אומרת שאתה מדבר על גמל להשקעה ולא על פוליסת חסכון,

וא"כ אתה לא מדבר על סכום של מעל 80,000 ש"ח.

אז מינוף של 75% הוא יחסית בסדר,

[כמובן משתנה מאדם אחד לחבירו].תחשב גם את דמי הוצאות ניהול השקעות בנוסף לדמי ניהול הרגילים.

אתה רוצה את ההלוואה לטווח של עד 15 שנים, אבל צריך להחזיר את ההלוואה אחרי 7 שנים.

לא כדאי להחזיר את ההלוואה מתוך סכום ההשקעה, כי זה יותר אירוע מס.

כדאי להחזיר את ההלוואה ע"י לקיחת הלוואה אחרת מהבנק או מחברים,

ואחרי שפורעים את ההלוואה לבקש הלוואה חדשה לעוד 7 שנים, ואיתה לפרוע את ההלוואה מהבנק או מהחברים.ממש לא מומלץ בכזה מקרה לחשב את התשואה לפי 10%, אלא הרבה פחות מזה.

דבר נוסף, לא כ"כ מומלץ לקחת הלוואת בלון של גרייס מלא,

זה יוצא בסוף ריבית גבוהה,

אם כבר, כדאי לקחת הלוואה שמשלמים כל חודש ריבית, ואחרי 7 שנים את הקרן.אבל השאלה היא,

למה לעשות את זה,

יש כאן סיכונים,

האם זאת האופציה שלך לחתן.

האם אתה יודע איזה סכום אתה צריך להשקיע עכשיו.

או שזה סתם ניסיון להרויח הרבה כסף בלי תוכנית מוגדרת?האם אתה מסוגל לישון טוב בלילה כשהתיק יורד בסכומים גבוהים?

זה נפק"מ גדולה האם לא תמשוך את הכסף בזמני משבר.

לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@אנונימי2

תחפש כאן בפורום לא זוכר היכן סימולציה שעשיתי בעניין.ולגוף הדברים,

אני לא ממליץ כלום לפני שאני יודע מה אתה יודע.

אני רק מתייחס לגוף הדברים.לא בטוח שכדאי מינוף של 75%,

אולי מספיק מינוף של 50%.

[כמובן תלוי בגובה סכום ההלוואה].אתה כותב דמי ניהול 0.6, זאת אומרת שאתה מדבר על גמל להשקעה ולא על פוליסת חסכון,

וא"כ אתה לא מדבר על סכום של מעל 80,000 ש"ח.

אז מינוף של 75% הוא יחסית בסדר,

[כמובן משתנה מאדם אחד לחבירו].תחשב גם את דמי הוצאות ניהול השקעות בנוסף לדמי ניהול הרגילים.

אתה רוצה את ההלוואה לטווח של עד 15 שנים, אבל צריך להחזיר את ההלוואה אחרי 7 שנים.

לא כדאי להחזיר את ההלוואה מתוך סכום ההשקעה, כי זה יותר אירוע מס.

כדאי להחזיר את ההלוואה ע"י לקיחת הלוואה אחרת מהבנק או מחברים,

ואחרי שפורעים את ההלוואה לבקש הלוואה חדשה לעוד 7 שנים, ואיתה לפרוע את ההלוואה מהבנק או מהחברים.ממש לא מומלץ בכזה מקרה לחשב את התשואה לפי 10%, אלא הרבה פחות מזה.

דבר נוסף, לא כ"כ מומלץ לקחת הלוואת בלון של גרייס מלא,

זה יוצא בסוף ריבית גבוהה,

אם כבר, כדאי לקחת הלוואה שמשלמים כל חודש ריבית, ואחרי 7 שנים את הקרן.אבל השאלה היא,

למה לעשות את זה,

יש כאן סיכונים,

האם זאת האופציה שלך לחתן.

האם אתה יודע איזה סכום אתה צריך להשקיע עכשיו.

או שזה סתם ניסיון להרויח הרבה כסף בלי תוכנית מוגדרת?האם אתה מסוגל לישון טוב בלילה כשהתיק יורד בסכומים גבוהים?

זה נפק"מ גדולה האם לא תמשוך את הכסף בזמני משבר.

-

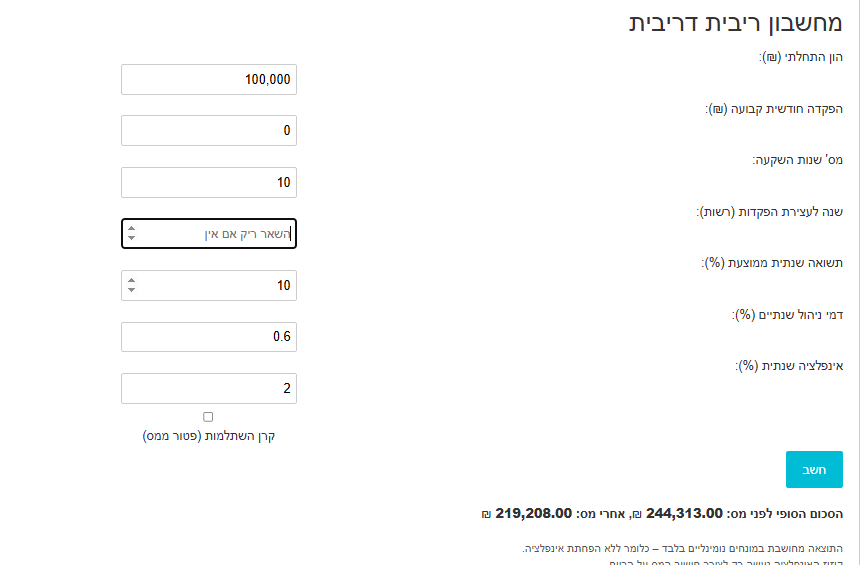

@אנונימי2

עשיתי לך חישוב תחליט לבד

זה הלוואת בלון

וזה כמה יהיה לך בקופת גמל

כמה שאלות שאתה צריך לברר

א' מה קורה אחרי 7 שנים מאיפה את הפורע את הבלון.

ב' מי מבטיח לך 10 אחוז בכל אותם שנים.בכל אופן לא מדובר בסיכון גדול, ניתן לשקול את הצעד הזה אם אתה יודע מה אתה עושה, כך בחשבון את הנושא של היתר עיסקא שהוא נידון לא קל בקופות הגמל.

-

@אנונימי2

עשיתי לך חישוב תחליט לבד

זה הלוואת בלון

וזה כמה יהיה לך בקופת גמל

כמה שאלות שאתה צריך לברר

א' מה קורה אחרי 7 שנים מאיפה את הפורע את הבלון.

ב' מי מבטיח לך 10 אחוז בכל אותם שנים.בכל אופן לא מדובר בסיכון גדול, ניתן לשקול את הצעד הזה אם אתה יודע מה אתה עושה, כך בחשבון את הנושא של היתר עיסקא שהוא נידון לא קל בקופות הגמל.

-

@אנונימי2

תחפש כאן בפורום לא זוכר היכן סימולציה שעשיתי בעניין.ולגוף הדברים,

אני לא ממליץ כלום לפני שאני יודע מה אתה יודע.

אני רק מתייחס לגוף הדברים.לא בטוח שכדאי מינוף של 75%,

אולי מספיק מינוף של 50%.

[כמובן תלוי בגובה סכום ההלוואה].אתה כותב דמי ניהול 0.6, זאת אומרת שאתה מדבר על גמל להשקעה ולא על פוליסת חסכון,

וא"כ אתה לא מדבר על סכום של מעל 80,000 ש"ח.

אז מינוף של 75% הוא יחסית בסדר,

[כמובן משתנה מאדם אחד לחבירו].תחשב גם את דמי הוצאות ניהול השקעות בנוסף לדמי ניהול הרגילים.

אתה רוצה את ההלוואה לטווח של עד 15 שנים, אבל צריך להחזיר את ההלוואה אחרי 7 שנים.

לא כדאי להחזיר את ההלוואה מתוך סכום ההשקעה, כי זה יותר אירוע מס.

כדאי להחזיר את ההלוואה ע"י לקיחת הלוואה אחרת מהבנק או מחברים,

ואחרי שפורעים את ההלוואה לבקש הלוואה חדשה לעוד 7 שנים, ואיתה לפרוע את ההלוואה מהבנק או מהחברים.ממש לא מומלץ בכזה מקרה לחשב את התשואה לפי 10%, אלא הרבה פחות מזה.

דבר נוסף, לא כ"כ מומלץ לקחת הלוואת בלון של גרייס מלא,

זה יוצא בסוף ריבית גבוהה,

אם כבר, כדאי לקחת הלוואה שמשלמים כל חודש ריבית, ואחרי 7 שנים את הקרן.אבל השאלה היא,

למה לעשות את זה,

יש כאן סיכונים,

האם זאת האופציה שלך לחתן.

האם אתה יודע איזה סכום אתה צריך להשקיע עכשיו.

או שזה סתם ניסיון להרויח הרבה כסף בלי תוכנית מוגדרת?האם אתה מסוגל לישון טוב בלילה כשהתיק יורד בסכומים גבוהים?

זה נפק"מ גדולה האם לא תמשוך את הכסף בזמני משבר.

@צמיחה כתב במינוף על ידי הלוואות מחברות הביטוח:

דבר נוסף, לא כ"כ מומלץ לקחת הלוואת בלון של גרייס מלא,

זה יוצא בסוף ריבית גבוהה,

אם כבר, כדאי לקחת הלוואה שמשלמים כל חודש ריבית, ואחרי 7 שנים את הקרן.אני לא מבין את ההבדל, מה זה משנה אם אתה משלם ריבית על הקרן או שאתה משלם ריבית על הריבית, בסופו של דבר כסף עולה כסף ולא מדובר בריבית גבוהה יותר אלא באתו אחוז של ריבית [אא"כ אחוז הריבית עולה בהלוואת בלון]

-

@שמיל-שמיל

תודהנראה שהרווח לא רציני

-

@אנונימי2

תחפש כאן בפורום לא זוכר היכן סימולציה שעשיתי בעניין.ולגוף הדברים,

אני לא ממליץ כלום לפני שאני יודע מה אתה יודע.

אני רק מתייחס לגוף הדברים.לא בטוח שכדאי מינוף של 75%,

אולי מספיק מינוף של 50%.

[כמובן תלוי בגובה סכום ההלוואה].אתה כותב דמי ניהול 0.6, זאת אומרת שאתה מדבר על גמל להשקעה ולא על פוליסת חסכון,

וא"כ אתה לא מדבר על סכום של מעל 80,000 ש"ח.

אז מינוף של 75% הוא יחסית בסדר,

[כמובן משתנה מאדם אחד לחבירו].תחשב גם את דמי הוצאות ניהול השקעות בנוסף לדמי ניהול הרגילים.

אתה רוצה את ההלוואה לטווח של עד 15 שנים, אבל צריך להחזיר את ההלוואה אחרי 7 שנים.

לא כדאי להחזיר את ההלוואה מתוך סכום ההשקעה, כי זה יותר אירוע מס.

כדאי להחזיר את ההלוואה ע"י לקיחת הלוואה אחרת מהבנק או מחברים,

ואחרי שפורעים את ההלוואה לבקש הלוואה חדשה לעוד 7 שנים, ואיתה לפרוע את ההלוואה מהבנק או מהחברים.ממש לא מומלץ בכזה מקרה לחשב את התשואה לפי 10%, אלא הרבה פחות מזה.

דבר נוסף, לא כ"כ מומלץ לקחת הלוואת בלון של גרייס מלא,

זה יוצא בסוף ריבית גבוהה,

אם כבר, כדאי לקחת הלוואה שמשלמים כל חודש ריבית, ואחרי 7 שנים את הקרן.אבל השאלה היא,

למה לעשות את זה,

יש כאן סיכונים,

האם זאת האופציה שלך לחתן.

האם אתה יודע איזה סכום אתה צריך להשקיע עכשיו.

או שזה סתם ניסיון להרויח הרבה כסף בלי תוכנית מוגדרת?האם אתה מסוגל לישון טוב בלילה כשהתיק יורד בסכומים גבוהים?

זה נפק"מ גדולה האם לא תמשוך את הכסף בזמני משבר.

@צמיחה כתב במינוף על ידי הלוואות מחברות הביטוח:

האם אתה מסוגל לישון טוב בלילה כשהתיק יורד בסכומים גבוהים?

זה נפק"מ גדולה האם לא תמשוך את הכסף בזמני משבר.

אם נניח אתה לא הולך למשוך בכל מצב זה נראה דווקא רעיון לא כזה גרוע.

אם ניקח 80 אלף הלוואת בלון נניח בקופ"ג להשקעה [אחרי 7 שנים נעשה כעצתך, הלוואה מחברים וחוזר להלוואת בלון ושוב אחרי 7 שנים חוזר חלילה] נגיע ל477 אלף לפני מס 417 אחרי מס.

להלוואה הזאת נשלם בסוף התקופה 200,390, רווח של 200 אלף בלי להוציא שקל מהכיס, לא נראה רעיון כזה גרוע.

-

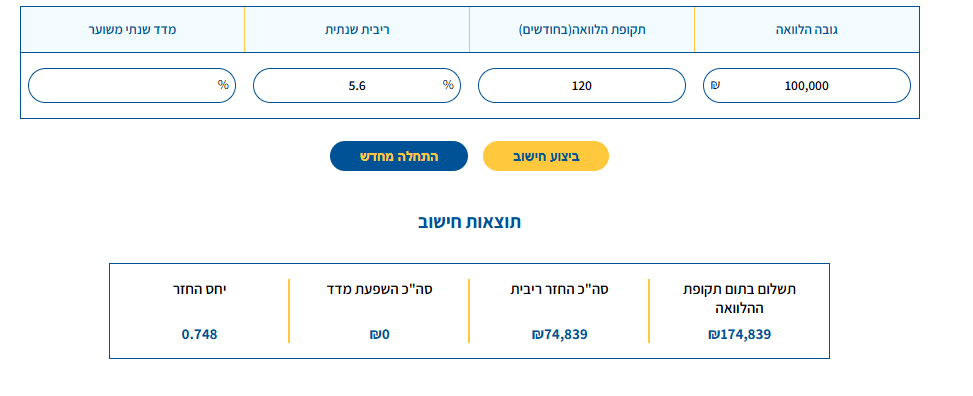

@צמיחה כתב במינוף על ידי הלוואות מחברות הביטוח:

האם אתה מסוגל לישון טוב בלילה כשהתיק יורד בסכומים גבוהים?

זה נפק"מ גדולה האם לא תמשוך את הכסף בזמני משבר.

אם נניח אתה לא הולך למשוך בכל מצב זה נראה דווקא רעיון לא כזה גרוע.

אם ניקח 80 אלף הלוואת בלון נניח בקופ"ג להשקעה [אחרי 7 שנים נעשה כעצתך, הלוואה מחברים וחוזר להלוואת בלון ושוב אחרי 7 שנים חוזר חלילה] נגיע ל477 אלף לפני מס 417 אחרי מס.

להלוואה הזאת נשלם בסוף התקופה 200,390, רווח של 200 אלף בלי להוציא שקל מהכיס, לא נראה רעיון כזה גרוע.

-

איך עשית את החשבון לכמה שנים חישבת ?

קח בחשבון דמי ניהול 0.6

מס רווח 25%על הלואת בלון זה אומר שהריבית כל חודש זה על הקרן והריבית של חודש קודם (ריבית דריבית)

שזה גם יוצא הרבהאיך עשית את החישוב ?

@אנונימי2

על איזה חשבון אתה מדבר, על מה שדיברת בהתחלה, או על מה שאני הצעתי?

עשיתי את החישוב לפי דמי ניהול 0.6 ומס על הרווח הריאלי עם אינפלציה ממוצעת של 2 אחוז, החישוב על הסנופי נעשה על רווח של 10 אחוז תשואה.

הריבית בלון 5.6 אחוז [וזה למרות שכמעט בוודאות הריבית תרד במשך ה20 שנה הקרובות]. -

@שמיל-שמיל

תודהנראה שהרווח לא רציני

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}