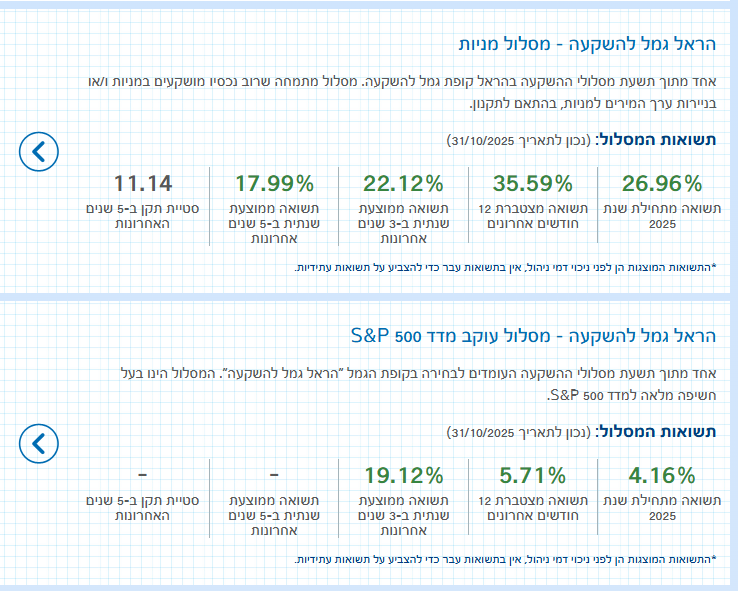

מסלול עוקב מדדי מניות

פנסיה, גמל וקרנות השתלמות

13

פוסטים

4

כותבים

488

צפיות

4

עוקבים

-

@יוסף-ג

באמת הדמי ניהול גבוהים,

ובמעבר לכל חברה אחרת תוכל להוזיל אותם.

למיטב יש 2 מסלולים מגודרי מט"ח,

מסלול קימות שזה סנופי,

מסלול עוקב מדדי מניות שזה נאסד"ק.

ואי"צ לגדר מט"ח במה שמיועד לטווח הארוך.

אבל זה יכול להיות מעלה לתקופות שהמדד עולה והדולר יורד.

אבל מי שלא מבין בזה ולא יודע מתי להעביר מסלול,

לכאורה לא כדאי לו להפקיד שם.

עלות הגידור היא בערך 1% לשנה. -

@צמיחה כתב במסלול עוקב מדדי מניות:

אבל זה יכול להיות מעלה לתקופות שהמדד עולה והדולר יורד.

אתה מתכווין שהמדד יורד והדולר עולה

@בוטח-בה

ממש לא,

התכוונתי למה שכתבתי,

כשהמדד עולה והדולר יורד, מי שנמצא במסלול מגודר מט"ח, הוא מרויח את עליית המדד ולא מפסיד את ירידת הדולר.לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

דיברתי עם סוכנת ביטוח והיא אמרה לי שזה לא עולה כסף הגידור שזה מסלול מנוטרל דולר כמו כל מסלול אחר

-

@בוטח-בה

ממש לא,

התכוונתי למה שכתבתי,

כשהמדד עולה והדולר יורד, מי שנמצא במסלול מגודר מט"ח, הוא מרויח את עליית המדד ולא מפסיד את ירידת הדולר.@צמיחה כתב במסלול עוקב מדדי מניות:

ממש לא,

התכוונתי למה שכתבתי,

כשהמדד עולה והדולר יורד, מי שנמצא במסלול מגודר מט"ח, הוא מרויח את עליית המדד ולא מפסיד את ירידת הדולר.אוקיי

אני חשבתי שאתה מתכוון לזה שאפשר גם לתזמן ולמנף את הרווח הזה

ושהדולר עולה והמדד יורד להעביר לקרן מגודרת ואז שהדולר יורד בחזר להעביר למסלול לא מגודר -

@צמיחה כתב במסלול עוקב מדדי מניות:

ממש לא,

התכוונתי למה שכתבתי,

כשהמדד עולה והדולר יורד, מי שנמצא במסלול מגודר מט"ח, הוא מרויח את עליית המדד ולא מפסיד את ירידת הדולר.אוקיי

אני חשבתי שאתה מתכוון לזה שאפשר גם לתזמן ולמנף את הרווח הזה

ושהדולר עולה והמדד יורד להעביר לקרן מגודרת ואז שהדולר יורד בחזר להעביר למסלול לא מגודר -

@יוסף-ג

או שהיא לא מבינה,

או שהיא לא יודעת,

או שהיא התכוונה שאתה לא צריך לשלם ע"ז עוד כסף,

כי פשוט זה יורד מהתשואה. -

-

@חיים2

הם לא אמורים לכתוב כלום.

מה התכוונת שלא השתנה התשואה.הם לא כתבו לי שהם לוקחים לי דמי ניהול או תשלום על הגידור וכן לא השתקף לי הורדה מהתשואה בגלל הגידור

וא"כ אשמח לדעת כמה הם לוקחים על הגידור

וכן אם הם לוקחים כסף על הגידור האם זה עדיין שווה להיות במדדי מניות יחד עם הסיכון שיש במדדי מניות ויחד ע"ז שהגידור לרוב הוא דוקא להפסד במיוחד למי שנכנס עכשיו שהדולר נמוך -

@חיים2

הם לא אמורים לכתוב כלום.

מה התכוונת שלא השתנה התשואה.הם לא כתבו לי שהם לוקחים לי דמי ניהול או תשלום על הגידור וכן לא השתקף לי הורדה מהתשואה בגלל הגידור

וא"כ אשמח לדעת כמה הם לוקחים על הגידור

וכן אם הם לוקחים כסף על הגידור האם זה עדיין שווה להיות במדדי מניות יחד עם הסיכון שיש במדדי מניות ויחד ע"ז שהגידור לרוב הוא דוקא להפסד במיוחד למי שנכנס עכשיו שהדולר נמוך@חיים2

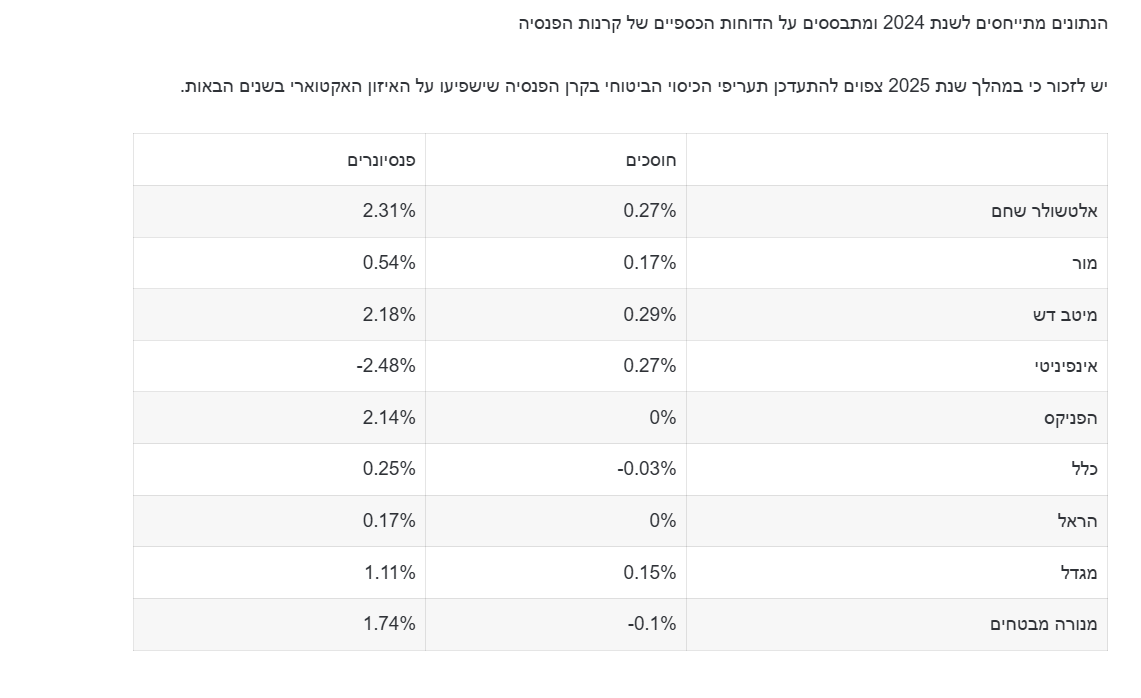

עלות הגידור משתנה מעת לעת, זה תלוי בפערי הריבית בין ארה"ב לישראל.

אולי אפשר לומר שזה ממוצע של 1% בשנה.האם כדאי לגדר,

ברור שההיגיון אומר שלא כדאי לגדר מט"ח כאשר הדולר נמוך,

ומצד שני א"א לדעת מתי הדולר יעלה.

תחפש ע"ז כאן בפורום, יש הרבה חומר שנכתב ע"ז.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}