העמלות האלו הגיוניות?

פנסיה, גמל וקרנות השתלמות

43

פוסטים

17

כותבים

1.4k

צפיות

14

עוקבים

-

זה דמי ניהול גבוהים

טוב ששמת לב

אם הסוכנת ביטוח לא מגיבה

תפנה לכל סוכן ביטוח והוא בכמה פעולות מעביר לך לקופה זולה יותר

נראה לי שאפשר גם לפנות לארגון בנקל@בוטח-בה כתב בהעמלות האלו הגיוניות?:

זה דמי ניהול די גבוהים

תודה על התגובה

כמה אחוזים זה טוב שאני יכול לומר להם שאם הם לא מורידים לי את זה לX אני עובר? -

@בוטח-בה כתב בהעמלות האלו הגיוניות?:

זה דמי ניהול די גבוהים

תודה על התגובה

כמה אחוזים זה טוב שאני יכול לומר להם שאם הם לא מורידים לי את זה לX אני עובר?@אברהם-פרידמן 2% ומטה

ומצבירה 0.25 -

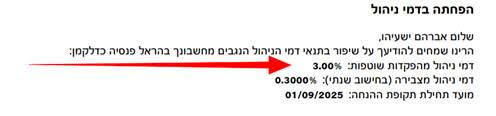

האם העמלות שבתמונה הגיוניות?

@אברהם-פרידמן במיטב לדוגמא שהיא קופת ברירת מחדל זה 1 אחוז על הפקדה ו0.22 על צבירה

-

האם העמלות שבתמונה הגיוניות?

@אברהם-פרידמן כתב בהעמלות האלו הגיוניות?:

האם העמלות שבתמונה הגיוניות?

זה המון, העמלה מאוד גבוהה.

בשום פנים הדמי ניהול לא אמורים להיות גבוהים יותר מ0.22% מהצבירה ו1% מההפקדה, שזה מה שאפשר לקבל בקרנות ברירת מחדל באלטשולר, מיטב, אינפניטי ומור.

מכאן והלאה אפשר רק להוזיל, וככל שהצבירה גבוהה יותר אפשר יותר להתמקח. -

איזה סוכן ביטוח ייתן לי הצעה טובה?

@אברהם-פרידמן כמובן שהדמי ניהול תלויים בסכום שיש לך וכמה נכנס לך כל חודש

-

אני קופץ על האשכול

בדקתי את הפנסיה של אישתי והוא כותב לי שיש 0.15 דמי ניהול מצבירה ו0.9 מהפקדה

היא נמצאת ב"הראל" מסלול בני פחות מ50 צריך לעשות משהו או שזה טוב כך? -

אני קופץ על האשכול

בדקתי את הפנסיה של אישתי והוא כותב לי שיש 0.15 דמי ניהול מצבירה ו0.9 מהפקדה

היא נמצאת ב"הראל" מסלול בני פחות מ50 צריך לעשות משהו או שזה טוב כך?@חסיד-של-הקבה

הדמי ניהול זה נקרא בסדר שוב תלוי כמה חיסכון יש לך שמה כבר וכמה אתה מפקיד כל חודש אם יש לך כבר חיסכון גדול אתה יכול לקבל דמי ניהול יותר טובים אבל אם אשתך רק שנתיים שלוש בעבודה אמור להיות בסדר אבל המסלול שלך הוא לא כשר נראה לי וכדאי לעבור למסלול מנייתי במיוחד אם יש לך עוד 20 30 שנה עד הפנסיה -

אני קופץ על האשכול

בדקתי את הפנסיה של אישתי והוא כותב לי שיש 0.15 דמי ניהול מצבירה ו0.9 מהפקדה

היא נמצאת ב"הראל" מסלול בני פחות מ50 צריך לעשות משהו או שזה טוב כך?@חסיד-של-הקבה דמי ניהול סבבה, אבל המסלול... אם אתם צעירים אולי כדאי לעוף ממנו..

וכמובן אני לא יועץ פנסיוני\השקעות וכו' אבל תברר.. -

הסוכנת ביטוח כתבה לי:

לצעיר כיום זה דמי הניהול הזולים ביותר שאני יכולה לתת.אין לנו פחות מזה בשכר זה.

זה נכון?

וכן אני יכול לפתוח לבד קרן פנסיה?

-

@חסיד-של-הקבה דמי ניהול סבבה, אבל המסלול... אם אתם צעירים אולי כדאי לעוף ממנו..

וכמובן אני לא יועץ פנסיוני\השקעות וכו' אבל תברר..@מחשב-מסלול-מחדש

תודה על התגובה

אני חדש בנושא אולי תוכל לפרט לי קצת יותר מה לא טוב במסלול חוץ מההכשר?

תשואות נמוכות?

המסלול הזה הוא לא מנייתי? -

@מחשב-מסלול-מחדש

תודה על התגובה

אני חדש בנושא אולי תוכל לפרט לי קצת יותר מה לא טוב במסלול חוץ מההכשר?

תשואות נמוכות?

המסלול הזה הוא לא מנייתי?@חסיד-של-הקבה סורי, לא ראיתי שזה לבני פחות מ50, בזה באמת התשואות האחרונות נראות ממש טוב,

אבל עדיין זו השקעה אקטיבית, במדד זה פסיבי ולאורך זמן (כמה נשאר לכם?) הוא בינתיים עושה יותר מאקטיבי.

כמובן שתלוי בני כמה אתם, ואף אחד לא יכול לחזות את השוק, ואיני יועץ וכו', תקרא קצת יש המון מידע. -

אני קופץ על האשכול

בדקתי את הפנסיה של אישתי והוא כותב לי שיש 0.15 דמי ניהול מצבירה ו0.9 מהפקדה

היא נמצאת ב"הראל" מסלול בני פחות מ50 צריך לעשות משהו או שזה טוב כך?@חסיד-של-הקבה ,

זה מסלול בלי שום הכשר,

אלי עדיף מסלול שיש עליו הכשר?? -

האם העמלות שבתמונה הגיוניות?

@אברהם-פרידמן

כפי שכתבו גובה הדמי ניהול תלוי בגובה ההפקדות והצבירה,

אבל אין שום ענין לשלם דמי ניהול יותר מ- 1% מהפקדה 0.22% מהצבירה שאת זה אפשר לקבל בברירת מחדל בלי שום צורך בסוכן.אפשר לפתוח פנסיה לבד,

אבל בד"כ דרן סוכן מקבלים דמי ניהול יותר טובים.

הסוכנת שיש לך לא עשתה את עבודתה בנאמנות,

אין שום עניין להישאר אצלה.

תפנה לכל סוכן אחר ותקבל הצעה הרבה יותר טובה.אם תרצה תשלח אלי למייל דו"ח הפקדות ובל"נ אנסה לבדוק מה אוכל לעזור.

סיוע דחוף ל5 ילדי משפחת דוידזון

https://www.kupat.org.il/Project/2406/?source=bkitser1קריאת תהילים לרפואת שלמה זלמן בן גליה איגה

ולע"נ אילה בת אהרן לפידות

https://new.tehilimyahad.com/mr.jsp?r=TfsFkFMRojEלקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

הקרנות ברירת מחדל זה מספר מסוים של קרן או שכל קרן באותו בית השקעות

לדוגמא למיטב יש קרן 1589 היא נחשבת ברירת מחדל? -

אני קופץ על האשכול

בדקתי את הפנסיה של אישתי והוא כותב לי שיש 0.15 דמי ניהול מצבירה ו0.9 מהפקדה

היא נמצאת ב"הראל" מסלול בני פחות מ50 צריך לעשות משהו או שזה טוב כך?@חסיד-של-הקבה

מסלול לבני 50 ומטה זה המסלול ברירת מחדל שמקבלים כשלא בוחרים מסלול אחר בכל החברות,

הוא מסלול מורכב מחלק מניות וחלק אג"ח,

לאנשים צעירים שיש להם הרבה שנים עד הפנסיה מומלץ מסלולים שהם 100% מניות.

אמנם יש שנים שמסלול זה עשה תשואה יפה,

אבל לטווח הארוך מסלולי מניות עושים תשואה יותר גבוהה.

כמו כן המסלול הזה הוא בלי כשרות כפי שכתבו.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}