החזר מס על חסכון לכל ילד

חיסכון לכל ילד

33

פוסטים

10

כותבים

1.6k

צפיות

10

עוקבים

נושא זה פוצל מתוך הנושא חסכון לכל ילד לילדים בגלאי 17-18

מונטיפיורי

-

@צמיחה כתב בהחזר מס על חסכון לכל ילד:

@תיווך-בית-שאן

לכל תושב ישראל יש 2.25 נקודות זיכוי. ולאשה יש 2.75 נקודות.

נכון ל-2025, שווי נקודת זיכוי הוא 2,904 ש"ח לשנה שלמה,

כך שלגבר יש נקודות זיכוי בשווי של 6,534 ש"ח, ולאשה בשווי 7,986 ש"ח.

המשמעות של נקודות זיכוי היא שהן פוטרות מס בערך זהה.

למשל, גבר שחייב באופן עקרוני במס הכנסה בגובה של עד 6,534 ש"ח, בפועל יהיה פטור בגלל נקודות הזיכוי,

ואם חייב יותר, ישלם רק את מה שמעל סכום זה.

כשיש ילדים יש נקודות זיכוי נוספות (רק לאשה), ויש עוד נקודות זיכוי במצבים מיוחדים.

יש גם יישובים בפריפריה שיש בהם פטור ממס בשיעורים משתנים.

בשורה התחתונה גבר שמרוויח עד סכום של 65,340 ש"ח שנתי ואשה עד 79,680 ש"ח שנתי לא ישלמו מס בכלל.בנוגע למס רווחי הון של 25% מהתשואה, הוא יורד לפני שמקבלים את הכסף לחשבון,

כלומר הכסף נכנס בניכוי המס.

ולכן אפשר לעשות החזר מס.

אבל באופן שהבחור או הבחורה כבר עובדים,

אז ייתכן שהם כבר מנצלים את נקודות המס שלהם,

ואז זה כבר תלוי מה גובה ההכנסה מהעבודה.גם במס רכישה ומס שבח, יש אופנים שאפשר לקבל החזר מס, ואני לא בקיא בפרטים של זה.

תתן לי לתקן אותך במספר נקודות.

- לגבי מס רווחי הון נחשב רק נקודות הזיכוי הבסיסיות, ולא נק' זיכוי ע"ש ילדים.

אומנם אפשר להשתמש עם נק' הזיכוי בשביל המשכורת ולהשאר עם הבסיסיות בשביל רוחי הון. - נ"ז בגין יישובים, לא ברור בחוק אם ניתן להשתמש מול רווחי הון, כנראה יהיה תלוי בפקיד השומה שיצטרך לאשר זאת.

- בעיקרון במס רווחי הון ניתן להשתמש רק עם נ"ז של בן הזוג עם המשכורת הגבוהה יותתר בבית, למעט נכסים שהחזיקו לפני החתונה כגון חיסכון לכל ילד, שאפשר לבקש להתייחס ספציפית לבן הזוג שזה שלו.

@ה.-שלמה כתב בהחזר מס על חסכון לכל ילד:

תתן לי לתקן אותך במספר נקודות.

לגבי מס רווחי הון נחשב רק נקודות הזיכוי הבסיסיות, ולא נק' זיכוי ע"ש ילדים.

אומנם אפשר להשתמש עם נק' הזיכוי בשביל המשכורת ולהשאר עם הבסיסיות בשביל רוחי הון.אמת, וכמו שכבר הארכתי כאן.

.@קל-זכות כתב בהחזר מס על חסכון לכל ילד:

אתה בטוח בזה שאפשר?

בהחלט. ניתן לבדוק זאת בסימלוטור של רשות המסים לבדיקת זכאות להחזר מס, וגם מנסיון אישי - עשיתי את זה וקיבלתי החזר מס על רווח הון עם הנקודות זיכוי הבסיסיות אע"פ שהיה צריך למשכורת גם נקודות זיכוי.

מומחה מיצוי זכויות לקצבת ילד נכה והזכויות הנלוות,

ניתן לפנות למייל y32995@gmail.com

ואשמח לעזור. - לגבי מס רווחי הון נחשב רק נקודות הזיכוי הבסיסיות, ולא נק' זיכוי ע"ש ילדים.

-

@ה.-שלמה כתב בהחזר מס על חסכון לכל ילד:

תתן לי לתקן אותך במספר נקודות.

לגבי מס רווחי הון נחשב רק נקודות הזיכוי הבסיסיות, ולא נק' זיכוי ע"ש ילדים.

אומנם אפשר להשתמש עם נק' הזיכוי בשביל המשכורת ולהשאר עם הבסיסיות בשביל רוחי הון.אמת, וכמו שכבר הארכתי כאן.

.@קל-זכות כתב בהחזר מס על חסכון לכל ילד:

אתה בטוח בזה שאפשר?

בהחלט. ניתן לבדוק זאת בסימלוטור של רשות המסים לבדיקת זכאות להחזר מס, וגם מנסיון אישי - עשיתי את זה וקיבלתי החזר מס על רווח הון עם הנקודות זיכוי הבסיסיות אע"פ שהיה צריך למשכורת גם נקודות זיכוי.

@סייעתא-דשמיא סליחה על הברות אבל איך משתמשים בנקודת הרי בתלש משתמשים עם זה ,אני אמור לעדכן את המעסיק?

-

@סייעתא-דשמיא סליחה על הברות אבל איך משתמשים בנקודת הרי בתלש משתמשים עם זה ,אני אמור לעדכן את המעסיק?

@תיווך-בית-שאן

לא, אתה רק שולח בקשה להחזר מס, ורשות המסים מחשבנת לבד שבתלוש היה אפשר להשתמש בנקודות הנוספות וממילא הנקודות הבסיסיות פנוייות להזדכות על רווח הון.

ניתן גם לבדוק בסימולטור של רשות המסים ולהיווכח בכך. -

@ה.-שלמה כתב בהחזר מס על חסכון לכל ילד:

תתן לי לתקן אותך במספר נקודות.

לגבי מס רווחי הון נחשב רק נקודות הזיכוי הבסיסיות, ולא נק' זיכוי ע"ש ילדים.

אומנם אפשר להשתמש עם נק' הזיכוי בשביל המשכורת ולהשאר עם הבסיסיות בשביל רוחי הון.אמת, וכמו שכבר הארכתי כאן.

.@קל-זכות כתב בהחזר מס על חסכון לכל ילד:

אתה בטוח בזה שאפשר?

בהחלט. ניתן לבדוק זאת בסימלוטור של רשות המסים לבדיקת זכאות להחזר מס, וגם מנסיון אישי - עשיתי את זה וקיבלתי החזר מס על רווח הון עם הנקודות זיכוי הבסיסיות אע"פ שהיה צריך למשכורת גם נקודות זיכוי.

@סייעתא-דשמיא הרבה פעמים עובר (או לפחות עבר בעבר) הכנסת נקודות זיכוי של ילדים על מס רווחי הון

אבל אתה בטוח שמבחינה חוקית אפשר לעשות דבר כזה ?רוצים להפסיק לשרוף שטר של 200 ש"ח כל יום? קבלו כעת את המדריך המלא לקבלת קצבת נכות

לעולם הידע של 'קל זכות' לחצו כאן

קל זכות - טלפון 02-642-80-80 דוא"ל: 6428080@gmail.com -

@סייעתא-דשמיא הרבה פעמים עובר (או לפחות עבר בעבר) הכנסת נקודות זיכוי של ילדים על מס רווחי הון

אבל אתה בטוח שמבחינה חוקית אפשר לעשות דבר כזה ?@קל-זכות

ככל הידוע לי זה חוקי לגמרי,

עשיתי את זה לפני שנתיים וקבילתי החזר מס רווח הון כנגד הנקודות הבסיסיות,

וגם בסימולטור עולה שאפשר לעשות את זה.

כמובן לא לוקח אחריות:) -

@סייעתא-דשמיא הרבה פעמים עובר (או לפחות עבר בעבר) הכנסת נקודות זיכוי של ילדים על מס רווחי הון

אבל אתה בטוח שמבחינה חוקית אפשר לעשות דבר כזה ? -

@סייעתא-דשמיא הרבה פעמים עובר (או לפחות עבר בעבר) הכנסת נקודות זיכוי של ילדים על מס רווחי הון

אבל אתה בטוח שמבחינה חוקית אפשר לעשות דבר כזה ? -

ס סייעתא דשמיא התייחס לנושא זה ב

-

@קל-זכות לא ברור שאלתך.

הנ"ז ילדים הולכים בעצם מול ההכנסה ממשלח יד, ומימלא הנ"ז הבסיסיות הולכות לרווחי הון.

אתה רוצה לטעון שזוכת במס רווחי הון גם על הנ"ז הבסיסיות וגם על הנ"ז של הילדים?@צמיחה @סייעתא-דשמיא ועוד

תכל'ס כיום אני כמה שנים לאחר המשיכה (עדיין בתוך שש שנים),- איך אני יודע האם גבו לי מס על זה? (מדוב בשנים הראשונות שזה היה ממש קצת כסף),

- איך מבקשים החזר על מס ריוחי הון?

החיסכון שלי היה בחברת פסגות שמוזגה להראל, ובאזור האישי של הראל אין מידע בנושא ניכוי המס במשיכה, ובכלל אין שם אישור על משיכת הכספים

-

@צמיחה @סייעתא-דשמיא ועוד

תכל'ס כיום אני כמה שנים לאחר המשיכה (עדיין בתוך שש שנים),- איך אני יודע האם גבו לי מס על זה? (מדוב בשנים הראשונות שזה היה ממש קצת כסף),

- איך מבקשים החזר על מס ריוחי הון?

החיסכון שלי היה בחברת פסגות שמוזגה להראל, ובאזור האישי של הראל אין מידע בנושא ניכוי המס במשיכה, ובכלל אין שם אישור על משיכת הכספים

@פשוט-יהודי

כנראה גבו לך מס, אתה מקבל את הכסף בניכוי המס.

רשות המיסים אמורה לדעת כמה מס שילמת.

תעיין כאן

https://rhon.co.il/החזר-מס-רווח-הון-פרק-א/לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@פשוט-יהודי

כנראה גבו לך מס, אתה מקבל את הכסף בניכוי המס.

רשות המיסים אמורה לדעת כמה מס שילמת.

תעיין כאן

https://rhon.co.il/החזר-מס-רווח-הון-פרק-א/ -

@צמיחה אבל בשביל זה צריך את האישור ניכוי מס מהקופה, ואת זה אני לא מצליח להשיג

@פשוט-יהודי כתב בהחזר מס על חסכון לכל ילד:

@צמיחה אבל בשביל זה צריך את האישור ניכוי מס מהקופה, ואת זה אני לא מצליח להשיג

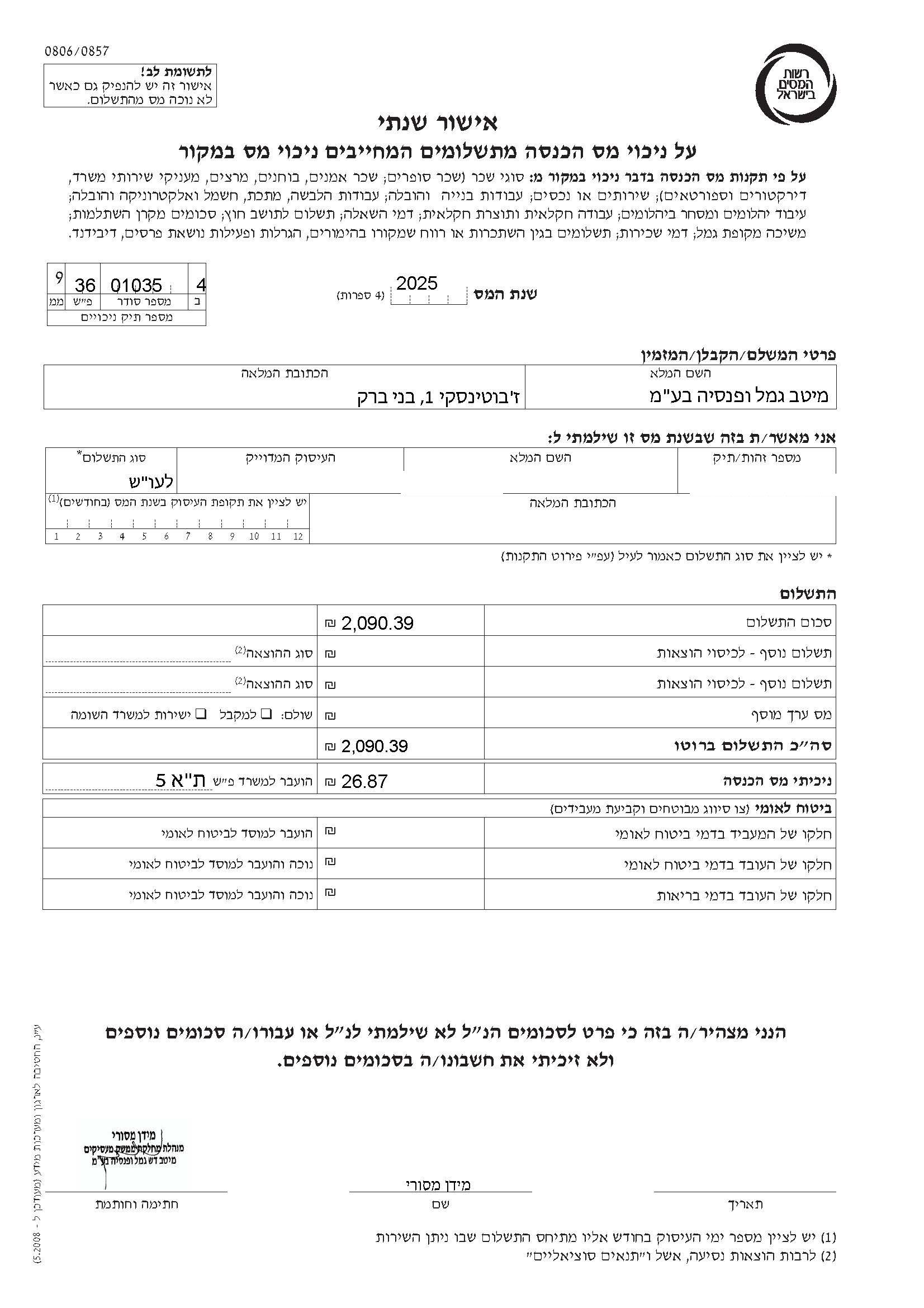

תתקשר אליהם ישלחו לך טופס 806 זה ממש לא אמור להיות מסובך

אבל בדרך כלל מי שעכשיו כבר בן 21 אין הרבה מס-אולי אני טועה -

@פשוט-יהודי כתב בהחזר מס על חסכון לכל ילד:

@צמיחה אבל בשביל זה צריך את האישור ניכוי מס מהקופה, ואת זה אני לא מצליח להשיג

תתקשר אליהם ישלחו לך טופס 806 זה ממש לא אמור להיות מסובך

אבל בדרך כלל מי שעכשיו כבר בן 21 אין הרבה מס-אולי אני טועה -

מ מונטיפיורי פיצל נושא זה ב

מ מונטיפיורי פיצל נושא זה ב

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}