האם עדיף להחזיר למשכנתא, או להשקיע בשוק ההון?

שוק ההון והשקעות

9

פוסטים

7

כותבים

548

צפיות

7

עוקבים

-

אדם שיש לו 40,000 ש"ח 'שוכבים' בבנק, מה עדיף, להחזיר אותם עבור הורדת החזר המשכנתא (או לקצר שנים), או להשקיע בכסף זה בשוק ההון?

-

אדם שיש לו 40,000 ש"ח 'שוכבים' בבנק, מה עדיף, להחזיר אותם עבור הורדת החזר המשכנתא (או לקצר שנים), או להשקיע בכסף זה בשוק ההון?

@שמחת-ישראל

על מינוף בשוק ההון אתה יכול לראות מה שכתבתי כאן

במקרה שלך לכאורה הרבה יותר מומלץ להשקיע את הכסף

מאחר ופסיכולוגית מדובר בכסף פנוי ולא כסף שהוא משלם עליו ריבית (הגם שיכל לחסוך איתו ריביות מהמשכנתא) וגם לא מדובר בסכומי ענקיים

דבר שעוזר להימנע מטעויות ומשיכות בירידותמה שכן חשוב לדעת שהחיסכון הוא לטווח של 14 שנה ומעלה

ולא להיבהל מירידות או מדשדוש לאורך השנים הקרובות -

גם בתקופה של שמונה שנים כמעט תמיד השוק היה ברווח

מאיפה @בוטח-בה הגיע ל14 שנה?ענו על סקרים וצברו נקודות

מקבלים שוברים עם ביי מי -

גם בתקופה של שמונה שנים כמעט תמיד השוק היה ברווח

מאיפה @בוטח-בה הגיע ל14 שנה?@חופש-כלכלי

בגלל העשור האבוד בשנות ה-2000 -

גם בתקופה של שמונה שנים כמעט תמיד השוק היה ברווח

מאיפה @בוטח-בה הגיע ל14 שנה?@חופש-כלכלי כתב בהאם עדיף להחזיר למשכנתא, או להשקיע בשוק ההון?:

מאיפה @בוטח-בה הגיע ל14 שנה?

הגעתי לזה מנתונים היסטוריים כמו שהסביר לך @צמיחה

@צמיחה כתב בהאם עדיף להחזיר למשכנתא, או להשקיע בשוק ההון?:

בגלל העשור האבוד בשנות ה-2000

בהפקדת סכום באופן חד"פ

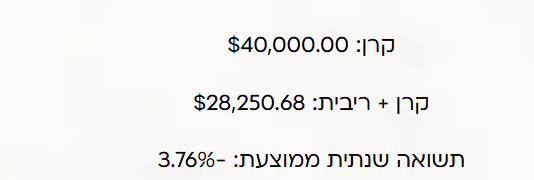

8 שנים זה ממש לא מספיק בטוח לשים בS&P בטח לא בנאסדק

אתה יכול לבדוק בסימולטור של בנקלתראה לדוגמא מה היה קורה למי שהפקיד 40,000 בינואר 2000 ומשך בינואר 2009

וזה בלי להוריד את הדמי ניהול והבדלי מט"ח -

@בוטח-בה כתב בהאם עדיף להחזיר למשכנתא, או להשקיע בשוק ההון?:

במקרה שלך לכאורה הרבה יותר מומלץ להשקיע את הכסף

למה, כי הריווח בהשקעה הוא יותר מהריוח של מניעת הריבית במשכנתא? א"כ מדוע הבנקים נותנים הלוואה של משכנתא, ולא לוקחים את הכסף הזה ועושים איתו השקעות שאז יהיה להם ריוח יותר לפי מה שכתבת?

-

@בוטח-בה כתב בהאם עדיף להחזיר למשכנתא, או להשקיע בשוק ההון?:

במקרה שלך לכאורה הרבה יותר מומלץ להשקיע את הכסף

למה, כי הריווח בהשקעה הוא יותר מהריוח של מניעת הריבית במשכנתא? א"כ מדוע הבנקים נותנים הלוואה של משכנתא, ולא לוקחים את הכסף הזה ועושים איתו השקעות שאז יהיה להם ריוח יותר לפי מה שכתבת?

@שמחת-ישראל מאותו סיבה שבחנות נעלים מוכרים נעלים ולא תרופות הבנק מוכר כסף שיש לו מאנשים אחרים ומבנק ישראל

בתנאים שהוא מאשר לו אחרת הוא לא ייצר לו כסף ולא יסכים לו להיות בנק, כמובן שבנק ישראל עושה את זה בשביל לפתח את הכלכלה ולצורכי האזרחים. -

משכנתא היא הלוואה בריבית הכי נמוכה בשוק. כמעט כל דבר כדאי לעשות עם הכסף במקום להחזיר משכנתא. אלא אם יש סיבות אחרות שלא קשורות לכסף

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}