איך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות

שוק ההון והשקעות

48

פוסטים

11

כותבים

1.2k

צפיות

11

עוקבים

-

כדי להחכים וללמוד זה מזה

אשמח אם משקיעים מתוך הציבור כאן יספרו לציבור איך ובמה איך חילקו את תיק ההשקעות שלהם בין נכסים שונים, (נדלן, קרנות סל שונות, קריפטו, מזומן וכו') ומה היו השיקולים.

אין צורך לנקוב בסכומים, אפשר לדבר על אחוזים.

הדבר יתרום מאד לציבור - תודה מראש ! -

כדי להדגים,

דבר ראשון אתן את שלי:

8% - קרן חירום + חיסכון לטווח בינוני (בר מצוות, שיפוץ, וכו') - מזומן בחשבון בנק

7% - פיקדון בבנק, ריבית שנתית 3.25% - זמין כל חצי שנה

18% - קרן השתלמות נזילה - במסלול מחקה מדד S&P

67% - תיק מסחר עצמאי מושקע במדדים - מתחלק כך: 50% מחקה מדד עולמי, 10% מחקה S&P, ועוד 7% מחקה ביטקוין (IBIT.)

פנסיה וחיסכון לכל ילד לא מחושבים כאן.שיקולים:

- קרן חירום - אנחנו הורים למשפחה וצריכים להחזיק כסף מזומן לכת עת צרה וצוקה. הקרן לא גדולה במיוחד מכיוון שקרן ההשתלמות כבר נזילה, ובעת הצורך אפשר למשוך משם.

- חיסכון לטווח בינוני - בחרנו להפריד את החיסכון לצרכים של השנים הקרובות- כמו ברמצוות, שיפוץ, פאה חדשה

") , מהחיסכון לטווח ארוך שמיועד לחתונות ילדים. זה בעצם מאוחד עם הקרן חירום - מזומן בחשבון בנק (נפרד מהעו"ש הרגיל)

, מהחיסכון לטווח ארוך שמיועד לחתונות ילדים. זה בעצם מאוחד עם הקרן חירום - מזומן בחשבון בנק (נפרד מהעו"ש הרגיל) - קרן השתלמות מיועדת לחתונות הילדים בעז"ה - האחרונה שתימשך לצורך כך (בגלל הפטור ממס) - צפי של עוד 15 שנה.

- תיק מסחר עצמאי - צפי של פחות מ- 10 שנים (היה יותר מ-15 שנה בפתיחה) - הרוב במחקה מדד עולמי, כי כך השתכנעתי בזמנו- לא לסמוך רק על כלכלת ארה"ב. אבל אני בהתלבטות על כך... אולי מכאן ואילך לרכוש S&P.

- קרן סל מחקה ביטקוין - האמת שזה סכום צנוע מאד, בהתלבטות אם לשים יותר כסף על ביטקוין.

- פיקדון בנקאי - מתוך כוונה להשאיר חלק מההון באפיק סולידי, ושיישאר שם עד מועד חתונות הילדים בעז"ה, שלא ניאלץ למכור מההשקעה בזמני ירידות בשוק אם חתונה תהיה בדיוק אז... וכמובן, בשביל שקט נפשי.

אם יש למישהו מה להעיר לי או לשאול- מוזמן.

אשמח לראות את הקצאת הנכסים שלכם! בסופו של דבר זו הדרך הכי טובה ללמוד. -

כדי להדגים,

דבר ראשון אתן את שלי:

8% - קרן חירום + חיסכון לטווח בינוני (בר מצוות, שיפוץ, וכו') - מזומן בחשבון בנק

7% - פיקדון בבנק, ריבית שנתית 3.25% - זמין כל חצי שנה

18% - קרן השתלמות נזילה - במסלול מחקה מדד S&P

67% - תיק מסחר עצמאי מושקע במדדים - מתחלק כך: 50% מחקה מדד עולמי, 10% מחקה S&P, ועוד 7% מחקה ביטקוין (IBIT.)

פנסיה וחיסכון לכל ילד לא מחושבים כאן.שיקולים:

- קרן חירום - אנחנו הורים למשפחה וצריכים להחזיק כסף מזומן לכת עת צרה וצוקה. הקרן לא גדולה במיוחד מכיוון שקרן ההשתלמות כבר נזילה, ובעת הצורך אפשר למשוך משם.

- חיסכון לטווח בינוני - בחרנו להפריד את החיסכון לצרכים של השנים הקרובות- כמו ברמצוות, שיפוץ, פאה חדשה , מהחיסכון לטווח ארוך שמיועד לחתונות ילדים. זה בעצם מאוחד עם הקרן חירום - מזומן בחשבון בנק (נפרד מהעו"ש הרגיל)

- קרן השתלמות מיועדת לחתונות הילדים בעז"ה - האחרונה שתימשך לצורך כך (בגלל הפטור ממס) - צפי של עוד 15 שנה.

- תיק מסחר עצמאי - צפי של פחות מ- 10 שנים (היה יותר מ-15 שנה בפתיחה) - הרוב במחקה מדד עולמי, כי כך השתכנעתי בזמנו- לא לסמוך רק על כלכלת ארה"ב. אבל אני בהתלבטות על כך... אולי מכאן ואילך לרכוש S&P.

- קרן סל מחקה ביטקוין - האמת שזה סכום צנוע מאד, בהתלבטות אם לשים יותר כסף על ביטקוין.

- פיקדון בנקאי - מתוך כוונה להשאיר חלק מההון באפיק סולידי, ושיישאר שם עד מועד חתונות הילדים בעז"ה, שלא ניאלץ למכור מההשקעה בזמני ירידות בשוק אם חתונה תהיה בדיוק אז... וכמובן, בשביל שקט נפשי.

אם יש למישהו מה להעיר לי או לשאול- מוזמן.

אשמח לראות את הקצאת הנכסים שלכם! בסופו של דבר זו הדרך הכי טובה ללמוד.@אפ_על_פי_כן למה את ה8% של חירום וטווח בינוני אתה לא שם גם קרן כספית אין עמלות בבנק וזה זמין מקסימום בהפרש של יום יומיים כמו כן לא כדאי לתכנן למשוך מההשתלמות בגלל הפטור ממס אלא להלוואות עליה בחתונה ראשונה ועם אפשר שניה ולשלם רק את הריבית אם אפשר מהתזרים החודשי ואם לא מהחשבון העצמאי כמו כן שהשתלמות תהיה גם מפוזרת במנייתי בהצלחה.

-

@אפ_על_פי_כן למה את ה8% של חירום וטווח בינוני אתה לא שם גם קרן כספית אין עמלות בבנק וזה זמין מקסימום בהפרש של יום יומיים כמו כן לא כדאי לתכנן למשוך מההשתלמות בגלל הפטור ממס אלא להלוואות עליה בחתונה ראשונה ועם אפשר שניה ולשלם רק את הריבית אם אפשר מהתזרים החודשי ואם לא מהחשבון העצמאי כמו כן שהשתלמות תהיה גם מפוזרת במנייתי בהצלחה.

@השומר כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

למה את ה8% של חירום וטווח בינוני אתה לא שם גם קרן כספית אין עמלות בבנק וזה זמין מקסימום בהפרש של יום יומיים

כי @אפ_על_פי_כן הוא אזרח אמריקאי וממילא קרן כספית לא אפשרית עבורו מחמת מס PFIC. כוונתי נכון?

-

@השומר כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

למה את ה8% של חירום וטווח בינוני אתה לא שם גם קרן כספית אין עמלות בבנק וזה זמין מקסימום בהפרש של יום יומיים

כי @אפ_על_פי_כן הוא אזרח אמריקאי וממילא קרן כספית לא אפשרית עבורו מחמת מס PFIC. כוונתי נכון?

@סייעתא-דשמיא כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

כי @אפ_על_פי_כן הוא אזרח אמריקאי וממילא קרן כספית לא אפשרית עבורו מחמת מס PFIC. כוונתי נכון?

אכן.

@השומר

מה שהערת על קרן ההשתלמות -

אנחנו מעדיפים לא לבנות על הלוואות בתור אסטרטגיה, אלא בתור תכנית ב' אם יהיה צורך... אבל הרעיון שאמרת בהחלט טוב. לגזור ולשמור... -

כדי להדגים,

דבר ראשון אתן את שלי:

8% - קרן חירום + חיסכון לטווח בינוני (בר מצוות, שיפוץ, וכו') - מזומן בחשבון בנק

7% - פיקדון בבנק, ריבית שנתית 3.25% - זמין כל חצי שנה

18% - קרן השתלמות נזילה - במסלול מחקה מדד S&P

67% - תיק מסחר עצמאי מושקע במדדים - מתחלק כך: 50% מחקה מדד עולמי, 10% מחקה S&P, ועוד 7% מחקה ביטקוין (IBIT.)

פנסיה וחיסכון לכל ילד לא מחושבים כאן.שיקולים:

- קרן חירום - אנחנו הורים למשפחה וצריכים להחזיק כסף מזומן לכת עת צרה וצוקה. הקרן לא גדולה במיוחד מכיוון שקרן ההשתלמות כבר נזילה, ובעת הצורך אפשר למשוך משם.

- חיסכון לטווח בינוני - בחרנו להפריד את החיסכון לצרכים של השנים הקרובות- כמו ברמצוות, שיפוץ, פאה חדשה , מהחיסכון לטווח ארוך שמיועד לחתונות ילדים. זה בעצם מאוחד עם הקרן חירום - מזומן בחשבון בנק (נפרד מהעו"ש הרגיל)

- קרן השתלמות מיועדת לחתונות הילדים בעז"ה - האחרונה שתימשך לצורך כך (בגלל הפטור ממס) - צפי של עוד 15 שנה.

- תיק מסחר עצמאי - צפי של פחות מ- 10 שנים (היה יותר מ-15 שנה בפתיחה) - הרוב במחקה מדד עולמי, כי כך השתכנעתי בזמנו- לא לסמוך רק על כלכלת ארה"ב. אבל אני בהתלבטות על כך... אולי מכאן ואילך לרכוש S&P.

- קרן סל מחקה ביטקוין - האמת שזה סכום צנוע מאד, בהתלבטות אם לשים יותר כסף על ביטקוין.

- פיקדון בנקאי - מתוך כוונה להשאיר חלק מההון באפיק סולידי, ושיישאר שם עד מועד חתונות הילדים בעז"ה, שלא ניאלץ למכור מההשקעה בזמני ירידות בשוק אם חתונה תהיה בדיוק אז... וכמובן, בשביל שקט נפשי.

אם יש למישהו מה להעיר לי או לשאול- מוזמן.

אשמח לראות את הקצאת הנכסים שלכם! בסופו של דבר זו הדרך הכי טובה ללמוד.@אפ_על_פי_כן כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

8% - קרן חירום + חיסכון לטווח בינוני (בר מצוות, שיפוץ, וכו') - מזומן בחשבון בנק

מזומן בחשבון = כסף שסתם הולך לאיבוד ונאכל ע"י האינפלציה.

יש הרבה השקעות סולידיות שבהם הכסף זמין, בוודאי שאם מדובר לטווח בינוני אין שום סיבה להחזיק אותו במזומן. -

@אפ_על_פי_כן כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

8% - קרן חירום + חיסכון לטווח בינוני (בר מצוות, שיפוץ, וכו') - מזומן בחשבון בנק

מזומן בחשבון = כסף שסתם הולך לאיבוד ונאכל ע"י האינפלציה.

יש הרבה השקעות סולידיות שבהם הכסף זמין, בוודאי שאם מדובר לטווח בינוני אין שום סיבה להחזיק אותו במזומן.@שמש-מרפא כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

מזומן בחשבון = כסף שסתם הולך לאיבוד ונאכל ע"י האינפלציה.

יש הרבה השקעות סולידיות שבהם הכסף זמין, בוודאי שאם מדובר לטווח בינוני אין שום סיבה להחזיק אותו במזומן.מה למשל, חוץ מקרן כספית שאינה רלוונטית?

-

למיטב ידיעתי בפק"מ אין הגבלות של PFIC [בלי אחריות!]

החסרון שבטווח קצר כמעט ואין תשואה

לענ"ד עדיף לשים בגמ"ח ולזכות במצוות חסד שפירותיה בעוה"ז והקרן לעוה"ב. -

אוולי עוד מישהו מעוניין לשתף?

זה לא צריך להיות איזה הנדסת טילים... גם התכנון הכי פשוט זה מעניין. לראות איך אנשים מתכננים ומה השיקולים שלהם. -

אני מתייחס רק למסחר עצמאי

אגב, התשואה בשנה החולפת מתיק זה [שהתגבש לו במהלך כל השנה] 8.91

-

אני מתייחס רק למסחר עצמאי

אגב, התשואה בשנה החולפת מתיק זה [שהתגבש לו במהלך כל השנה] 8.91

@שואף-ליותר כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

אגב, התשואה בשנה החולפת מתיק זה [שהתגבש לו במהלך כל השנה] 8.91

כלומר אתה מחזיק את התיק כשנה בינתיים?

ואיך בנית אותו- הייתה לך איזו אסטרטגיה מראש ,או שבכל פעם שקרץ לך משהו - קנית?

יפה שאתה מחזיק כזה טבלה מסודרת...

-

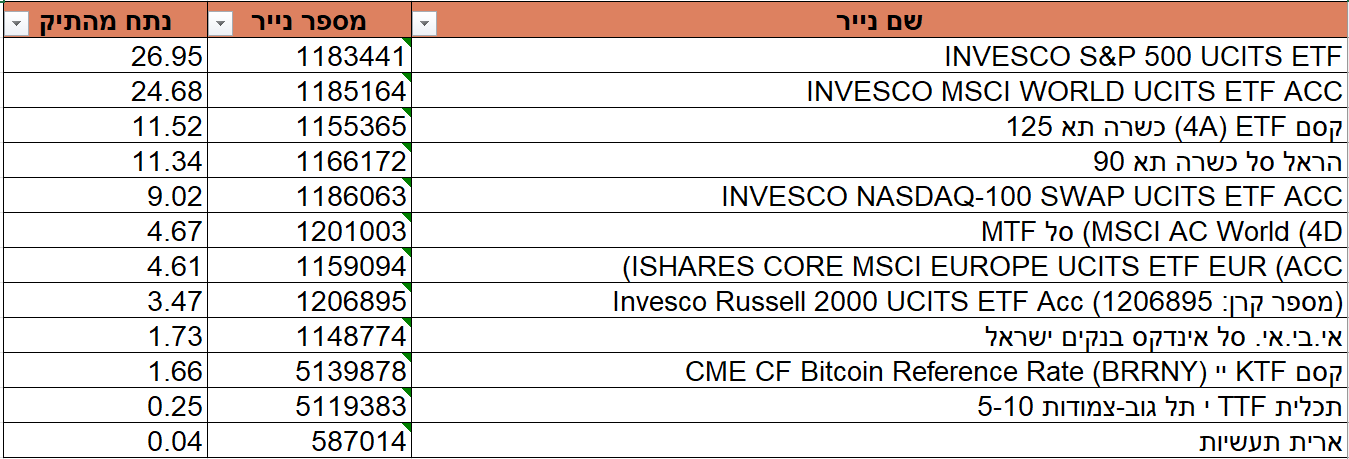

דבר ראשון הטבלה זה מהיצוא לאקסל

פתחתי את התיק לפני שנה תחילה השקעתי רק בS&P ומדד עולמי

במהלך השנה הלכתי לקורס השקעות [אור עולם] והבנתי שיש עוד מדדים....

הביטקוין זה השטויות שאני מרשה לעצמי....

וארית זה סתם היה בשביל הניסוי [לפחות כיסיתי כבר את עמלת הקניה]

ועל תל גוב אני מעדיף לא לדבר..... -

@אנונימי2 כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

אני שמתי את הרוב בS&P

שליש בנאסדאק

וחלק קטן בRoundhill Generative AI & Technology ETFתודה ששיתפת.

מאד תנודתי התיק שלך, איך אתה עם זה? -

@אנונימי2 כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

אני שמתי את הרוב בS&P

שליש בנאסדאק

וחלק קטן בRoundhill Generative AI & Technology ETFתודה ששיתפת.

מאד תנודתי התיק שלך, איך אתה עם זה? -

@שמש-מרפא כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

מזומן בחשבון = כסף שסתם הולך לאיבוד ונאכל ע"י האינפלציה.

יש הרבה השקעות סולידיות שבהם הכסף זמין, בוודאי שאם מדובר לטווח בינוני אין שום סיבה להחזיק אותו במזומן.מה למשל, חוץ מקרן כספית שאינה רלוונטית?

@אפ_על_פי_כן כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

@שמש-מרפא כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

מזומן בחשבון = כסף שסתם הולך לאיבוד ונאכל ע"י האינפלציה.

יש הרבה השקעות סולידיות שבהם הכסף זמין, בוודאי שאם מדובר לטווח בינוני אין שום סיבה להחזיק אותו במזומן.מה למשל, חוץ מקרן כספית שאינה רלוונטית?

למשל פק"מ. בבנק הפועלים אפשר לקבל 4.4% שזה לא רע. כדאי גם לנסות להתמקח איתם.

אגב, אתה יכול גם להמיר לדולרים ופשוט לקנות אג"ח אמריקאי. יש את זה גם בצורת ETF כשמקבלים אתצ הריבית כדיבידנד. -

@אפ_על_פי_כן כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

@שמש-מרפא כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

מזומן בחשבון = כסף שסתם הולך לאיבוד ונאכל ע"י האינפלציה.

יש הרבה השקעות סולידיות שבהם הכסף זמין, בוודאי שאם מדובר לטווח בינוני אין שום סיבה להחזיק אותו במזומן.מה למשל, חוץ מקרן כספית שאינה רלוונטית?

למשל פק"מ. בבנק הפועלים אפשר לקבל 4.4% שזה לא רע. כדאי גם לנסות להתמקח איתם.

אגב, אתה יכול גם להמיר לדולרים ופשוט לקנות אג"ח אמריקאי. יש את זה גם בצורת ETF כשמקבלים אתצ הריבית כדיבידנד.@שמש-מרפא כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

למשל פק"מ. בבנק הפועלים אפשר לקבל 4.4% שזה לא רע. כדאי גם לנסות להתמקח איתם.

בזמנו בדקתי מאד ביסודיות את כל הפקמ"ים האפשריים בכל הבנקים כולל שיחות טלפוניות להתמקחות וכו' - זה מה שהכי התאים לתנאים שלי שלי (הפקדה חודשית... ריבית שקלית קבועה...)

@שמש-מרפא כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

אגב, אתה יכול גם להמיר לדולרים ופשוט לקנות אג"ח אמריקאי. יש את זה גם בצורת ETF כשמקבלים אתצ הריבית כדיבידנד.

איזה ETF אמריקאי יש על אגח? אני אלמד עליו

(כמובן לא המלצה או ייעוץ וכו')

צריך לבדוק האם מתאים לי להעביר את הסכום שמיועד לקרן חירום לתיק מסחר בברוקר בחו"ל, ומה המשמעות אם אצטרך למכור כדי לממש.תודה לך על ההארות.

-

@שמש-מרפא כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

למשל פק"מ. בבנק הפועלים אפשר לקבל 4.4% שזה לא רע. כדאי גם לנסות להתמקח איתם.

בזמנו בדקתי מאד ביסודיות את כל הפקמ"ים האפשריים בכל הבנקים כולל שיחות טלפוניות להתמקחות וכו' - זה מה שהכי התאים לתנאים שלי שלי (הפקדה חודשית... ריבית שקלית קבועה...)

@שמש-מרפא כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

אגב, אתה יכול גם להמיר לדולרים ופשוט לקנות אג"ח אמריקאי. יש את זה גם בצורת ETF כשמקבלים אתצ הריבית כדיבידנד.

איזה ETF אמריקאי יש על אגח? אני אלמד עליו

(כמובן לא המלצה או ייעוץ וכו')

צריך לבדוק האם מתאים לי להעביר את הסכום שמיועד לקרן חירום לתיק מסחר בברוקר בחו"ל, ומה המשמעות אם אצטרך למכור כדי לממש.תודה לך על ההארות.

@אפ_על_פי_כן כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

איזה ETF אמריקאי יש על אגח? אני אלמד עליו

אני משתמש ב-USFR. אפשר גם לקנות CD, אבל זה פחות נזיל.

-

@אפ_על_פי_כן כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

איזה ETF אמריקאי יש על אגח? אני אלמד עליו

אני משתמש ב-USFR. אפשר גם לקנות CD, אבל זה פחות נזיל.

@שמש-מרפא כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

אני משתמש ב-USFR. אפשר גם לקנות CD, אבל זה פחות נזיל.

מנסה להבין, מה ההגיון לגדר את הכסף המזומן שלי מפני שחיקה ואינפלציה,

ברכישת אג"ח של מדינה שאיני מתגורר בה, ושריבית ה- FED שלה והאינפלציה במטבע שלה (דולר) לא קשורה לריבית במדינה שלי ולמטבע של החיים שלי (שקל) ?

והריבית שה- ETF הזו עשתה גם לא מלהיבה מדי, לא ברור אם מכסה אפילו את עלות ההמרה משקל לדולר...אני רואה שאתה יודע על מה אתה מדבר, ובטח פעלת מתוך שיקול דעת, לכן אני מנסה להבין את הסיבה.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}