קרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?

-

@צמיחה

תן לי לדייק אותך

על הרטרו אי אפשר אא"כ יש קושי וכדו' אך מכאן ולהבא יש אפשרות לנייד (נראה לי שצריך את הסכמת המעביד). -

תודה לכולם

אשמח לדעת המבינים -

(אשתי) מורה בקרן השתלמות למורים

שנה שישית

לא מתכננת שבתון

בעקבות האשכול בדקתי את התשואה הממוצעת שהיתה ונחרדתי ממש

שורה תחתונה מה לעשות כעת?

לפתוח קרן השתלמות חדשה? ומה לעשו עם הכסף שנצבר עד כה בקרן למורים?

יש הבדל אם עובר כבר היום לקרן חדשה או לחכות לסוף השנה?

והאם יש קרן מומלצת? -

תודה לכולם

אשמח לדעת המבינים -

(אשתי) מורה בקרן השתלמות למורים

שנה שישית

לא מתכננת שבתון

בעקבות האשכול בדקתי את התשואה הממוצעת שהיתה ונחרדתי ממש

שורה תחתונה מה לעשות כעת?

לפתוח קרן השתלמות חדשה? ומה לעשו עם הכסף שנצבר עד כה בקרן למורים?

יש הבדל אם עובר כבר היום לקרן חדשה או לחכות לסוף השנה?

והאם יש קרן מומלצת?@מתוחכם

אם באמת היא לא מתכננת לצאת לשבתון בכלל גם בעתיד,

אז בהחלט כדאי לפתוח קרן השתלמות רגילה חדשה.

ובהחלט כדאי כבר היום עוד לפני סוף שנה,

כי רק אחרי 6 שנים אפשר למשוך את הכסף.

למרות שלא מומלץ למשוך אחרי 6 שנים.

אבל זה תלוי מה יעדים,

ובהתאם לזה המסלול.

ואת הכסף שנצבר תוכלו להוציא [את חלקו] אם תצליחו להוכיח קושי כלכלי. -

תודה לכולם

אשמח לדעת המבינים -

(אשתי) מורה בקרן השתלמות למורים

שנה שישית

לא מתכננת שבתון

בעקבות האשכול בדקתי את התשואה הממוצעת שהיתה ונחרדתי ממש

שורה תחתונה מה לעשות כעת?

לפתוח קרן השתלמות חדשה? ומה לעשו עם הכסף שנצבר עד כה בקרן למורים?

יש הבדל אם עובר כבר היום לקרן חדשה או לחכות לסוף השנה?

והאם יש קרן מומלצת? -

@מתוחכם כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

יש הבדל אם עובר כבר היום לקרן חדשה או לחכות לסוף השנה?

תתייעץ זכור לי שיותר קשה למשוך אם לא השלימו שש שנים

@מתעניין-1

אתה מתכוון למשיכה שבתוך השש שנים, וכלפי זה אין נפק"מ האם הוא הפקיד כל חודש במשך שש שנים, או הפקדה אחת ח"פ בחודש הראשון בתחילת השש שנים.

ולמעשה, אין בזה נפק"מ, כי בכל מקרה קשה להוציא את הכספים גם אחרי שעברו שש שנים. -

שלום

אשתי ג"כ בקרן השתלמות למורים, ואני רוצה להעביר אותה לקרן השתלמות רגילה בשביל הסיכון הגבוה, אבל לא הבנתי מספיק מה יהיה עם כל הכסף שנצבר עד כה, שזה סכום גבוה יחסית, כי הרבה כאן כתבו שקשה מאוד להוציא את זה, זאת אומרת שאני הולך להפסיד את כל הכסף הזה שנצבר עד כה ? -

שלום

אשתי ג"כ בקרן השתלמות למורים, ואני רוצה להעביר אותה לקרן השתלמות רגילה בשביל הסיכון הגבוה, אבל לא הבנתי מספיק מה יהיה עם כל הכסף שנצבר עד כה, שזה סכום גבוה יחסית, כי הרבה כאן כתבו שקשה מאוד להוציא את זה, זאת אומרת שאני הולך להפסיד את כל הכסף הזה שנצבר עד כה ?@ישראלי כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

שלום

אשתי ג"כ בקרן השתלמות למורים, ואני רוצה להעביר אותה לקרן השתלמות רגילה בשביל הסיכון הגבוה, אבל לא הבנתי מספיק מה יהיה עם כל הכסף שנצבר עד כה, שזה סכום גבוה יחסית, כי הרבה כאן כתבו שקשה מאוד להוציא את זה, זאת אומרת שאני הולך להפסיד את כל הכסף הזה שנצבר עד כה ?אתה לא מפסיד כלום אתה מחכה שיעבור שש שנים מההפקדה ומושך את כל הכסף שנצבר ומשקיע אותו מחדש בקופת גמל

ענו על סקרים וצברו נקודות

מקבלים שוברים עם ביי מי -

@ישראלי כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

שלום

אשתי ג"כ בקרן השתלמות למורים, ואני רוצה להעביר אותה לקרן השתלמות רגילה בשביל הסיכון הגבוה, אבל לא הבנתי מספיק מה יהיה עם כל הכסף שנצבר עד כה, שזה סכום גבוה יחסית, כי הרבה כאן כתבו שקשה מאוד להוציא את זה, זאת אומרת שאני הולך להפסיד את כל הכסף הזה שנצבר עד כה ?אתה לא מפסיד כלום אתה מחכה שיעבור שש שנים מההפקדה ומושך את כל הכסף שנצבר ומשקיע אותו מחדש בקופת גמל

@חופש-כלכלי

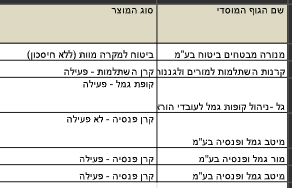

כדאי לבדוק כדאיות של מהלך כזה, בד"כ כדאי רק אם מדובר על השקעה לטווח ארוך:- כי דמי הניהול בקרן השתלמות למורים מוזלים יותר

- קרן השתלמות פטורה ממס על הרווחים וגמל להשקעה- חייב.

נ.ב. בקרן השתלמות למורים במשיכה לפני גיל פרישה תקבל רק 89% מחלק המעסיק

-

@חופש-כלכלי

כדאי לבדוק כדאיות של מהלך כזה, בד"כ כדאי רק אם מדובר על השקעה לטווח ארוך:- כי דמי הניהול בקרן השתלמות למורים מוזלים יותר

- קרן השתלמות פטורה ממס על הרווחים וגמל להשקעה- חייב.

נ.ב. בקרן השתלמות למורים במשיכה לפני גיל פרישה תקבל רק 89% מחלק המעסיק

@רחל-עומסי כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

כי דמי הניהול בקרן השתלמות למורים מוזלים יותר

לא משמעותי, הרווח בקופה המושקעת במניות מכסה את זה

@רחל-עומסי כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

קרן השתלמות פטורה ממס על הרווחים וגמל להשקעה- חייב.

א. אם אני לא טועה את חלק העובד דהיינו שליש מהכסף אפשר לנייד לקרן השתלמות רגילה וכל הבעיה זה רק בחלק המעסיק (אם מישהו יודע בבירור שאני טועה אשמח לתגובה)

ב. ומה האלטרנטיבה ? להשאיר בהשתלמות של המורים? עד מתי? הרי מדברים על כאלו שלא מתכננים לצאת לשנת שבתון

וא"כ מה האלטרנטיבה להשאיר את זה עד הפנסיה (או פטירה רח"ל)? הרי גם בכל גמל להשקעה אם שומרים את זה לפנסיה זה פטור ממס אז מה הרווח בלהשאיר? שיצבור רק 3% במקום 10-15 במסלולי עוקבי מדדי מניות?

ג. גם בגמל להשקעה אפשר להזדכות על מס במשיכה ע"י תרומות וכדו' לפי סעיף 46 וד"ל, כמובן שתמיד כדאי לפזר את המשיכות בכמה שנים כדי שיהיה קל יותר להזדכות על כמה שיותר, וגם בלי תרומות אפשר להזדכות על הנק' זיכוי הבסיסיות דהיינו 2.75 לאישה שזה 7986 ש"ח בשנה,( שאר הנקודות אינם מועילות במס ריווחי הון) כמובן שזה תלוי אם צריכים את הנקודות למס הכנסה שזה תלוי בגובה המשכורת (שלדאבון הלב המורות החרדיות מקופחות ביותר) ובמספר הילדים ועוד דברים שיכולים לתת לכם נק' זיכוי

וכדאי לראות עוד https://forum.benakel.org/topic/591/כאן-תוכלו-לשאול-כל-שאלה-על-מיסוי-ישראלי/51?_=1768137896850&page=3#:~:text=בכל מקרה כשאתם,שאפשר להזדכות במס@רחל-עומסי כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

נ.ב. בקרן השתלמות למורים במשיכה לפני גיל פרישה תקבל רק 89% מחלק המעסיק

ואם ישאל השואל כמה זה חלק המעסיק

ובכן בקרו השתלמות לעובדי הוראה המעסיק מפריש 8.4% והעובד 4.2% מה שיוצא ששליש הם הפקדות העובד ו2 שליש הם הפקדות המעסיק מה שיוצא שהסכום שמפסידים אם מושכים סתם כך (בלי יציאה לשבתון/פנסיה/הפסקת עבודה בהוראה /פטירה ח"ו) הוא 7.33% לדוג' אם יש 10000 ש"ח ז"א 6666.66 מהמעסיק ומזה יורד 11% שזה 7333.33 אז כדי לשבר את האוזן כדאי תמיד לומר 7.35 ולא 11% -

@רחל-עומסי כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

כי דמי הניהול בקרן השתלמות למורים מוזלים יותר

לא משמעותי, הרווח בקופה המושקעת במניות מכסה את זה

@רחל-עומסי כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

קרן השתלמות פטורה ממס על הרווחים וגמל להשקעה- חייב.

א. אם אני לא טועה את חלק העובד דהיינו שליש מהכסף אפשר לנייד לקרן השתלמות רגילה וכל הבעיה זה רק בחלק המעסיק (אם מישהו יודע בבירור שאני טועה אשמח לתגובה)

ב. ומה האלטרנטיבה ? להשאיר בהשתלמות של המורים? עד מתי? הרי מדברים על כאלו שלא מתכננים לצאת לשנת שבתון

וא"כ מה האלטרנטיבה להשאיר את זה עד הפנסיה (או פטירה רח"ל)? הרי גם בכל גמל להשקעה אם שומרים את זה לפנסיה זה פטור ממס אז מה הרווח בלהשאיר? שיצבור רק 3% במקום 10-15 במסלולי עוקבי מדדי מניות?

ג. גם בגמל להשקעה אפשר להזדכות על מס במשיכה ע"י תרומות וכדו' לפי סעיף 46 וד"ל, כמובן שתמיד כדאי לפזר את המשיכות בכמה שנים כדי שיהיה קל יותר להזדכות על כמה שיותר, וגם בלי תרומות אפשר להזדכות על הנק' זיכוי הבסיסיות דהיינו 2.75 לאישה שזה 7986 ש"ח בשנה,( שאר הנקודות אינם מועילות במס ריווחי הון) כמובן שזה תלוי אם צריכים את הנקודות למס הכנסה שזה תלוי בגובה המשכורת (שלדאבון הלב המורות החרדיות מקופחות ביותר) ובמספר הילדים ועוד דברים שיכולים לתת לכם נק' זיכוי

וכדאי לראות עוד https://forum.benakel.org/topic/591/כאן-תוכלו-לשאול-כל-שאלה-על-מיסוי-ישראלי/51?_=1768137896850&page=3#:~:text=בכל מקרה כשאתם,שאפשר להזדכות במס@רחל-עומסי כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

נ.ב. בקרן השתלמות למורים במשיכה לפני גיל פרישה תקבל רק 89% מחלק המעסיק

ואם ישאל השואל כמה זה חלק המעסיק

ובכן בקרו השתלמות לעובדי הוראה המעסיק מפריש 8.4% והעובד 4.2% מה שיוצא ששליש הם הפקדות העובד ו2 שליש הם הפקדות המעסיק מה שיוצא שהסכום שמפסידים אם מושכים סתם כך (בלי יציאה לשבתון/פנסיה/הפסקת עבודה בהוראה /פטירה ח"ו) הוא 7.33% לדוג' אם יש 10000 ש"ח ז"א 6666.66 מהמעסיק ומזה יורד 11% שזה 7333.33 אז כדי לשבר את האוזן כדאי תמיד לומר 7.35 ולא 11%@האברך-מירושלים

א. אין אפשרות לנייד,

אפשר רק את ההפקדות מכאן ולהבא.

לגבי חלק העובד יותר קל למשוך אותו, אבל לא לנייד.ב. זה נכון שיש הבדל גדול בין קה"ש לעובדי הוראה לבין מסלולים מחקי מדד,

אבל זה לא פער בין 3% ל-15%.ג. הסתבכתי עם כל האחוזים שכתבת,

העיקרון הוא פשוט, בקה"ש לעובדי הוראה המעסיק מפריש קצת יותר מקה"ש רגילה,

אבל ברוב המקרים לא מקבלים את התוספת הזאת.

כך שאין לזה כ"כ משמעות, ונשאר רק ההבדל בגובה הפקדות השכיר. -

@האברך-מירושלים

א. אין אפשרות לנייד,

אפשר רק את ההפקדות מכאן ולהבא.

לגבי חלק העובד יותר קל למשוך אותו, אבל לא לנייד.ב. זה נכון שיש הבדל גדול בין קה"ש לעובדי הוראה לבין מסלולים מחקי מדד,

אבל זה לא פער בין 3% ל-15%.ג. הסתבכתי עם כל האחוזים שכתבת,

העיקרון הוא פשוט, בקה"ש לעובדי הוראה המעסיק מפריש קצת יותר מקה"ש רגילה,

אבל ברוב המקרים לא מקבלים את התוספת הזאת.

כך שאין לזה כ"כ משמעות, ונשאר רק ההבדל בגובה הפקדות השכיר.@צמיחה כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

א. אין אפשרות לנייד,

אפשר רק את ההפקדות מכאן ולהבא.

לגבי חלק העובד יותר קל למשוך אותו, אבל לא לנייד.אתה בטוח או חושב ? אפשר מקור? אני מדבר רק על חלק הפרשות העובד

@צמיחה כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

ב. זה נכון שיש הבדל גדול בין קה"ש לעובדי הוראה לבין מסלולים מחקי מדד,

אבל זה לא פער בין 3% ל-15%לפעמים כן לפעמים לא אבל העיקר זה מה האלטרנטיבה? וכנ"ל

@צמיחה כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

ג. הסתבכתי עם כל האחוזים שכתבת,

העיקרון הוא פשוט, בקה"ש לעובדי הוראה המעסיק מפריש קצת יותר מקה"ש רגילה,

אבל ברוב המקרים לא מקבלים את התוספת הזאת.

כך שאין לזה כ"כ משמעות, ונשאר רק ההבדל בגובה הפקדות השכיר.נכון רק כתבתי שמה שכולם כותבים שאם מושכים בלי שבתון וכדו' מפסידים 11% אז שידעו שזה רק מחלק המעסיק ובחישוב כלל הקופה מדובר ב7.3%

-

מלבד הכל לקרן השתלמות לעובדי הוראה יש כשרות מינימלית לא בד"ץ העדה"ח ולא גלאט הון אז מי שמקפיד לאכול רק כשרויות מהודרות (ולא....) אז בריבית ק"ו

-

ניתן לנייד רק לאחר פרישה מהוראה

-

מלבד הכל לקרן השתלמות לעובדי הוראה יש כשרות מינימלית לא בד"ץ העדה"ח ולא גלאט הון אז מי שמקפיד לאכול רק כשרויות מהודרות (ולא....) אז בריבית ק"ו

@האברך-מירושלים כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

מלבד הכל לקרן השתלמות לעובדי הוראה יש כשרות מינימלית לא בד"ץ העדה"ח ולא גלאט הון אז מי שמקפיד לאכול רק כשרויות מהודרות (ולא....) אז בריבית ק"ו

אין מקום להשוות בין כשרויות במאכלים לכשרויות בשוק ההון

זה כמו שלא בהכרח מי שמקפיד על טבילת עזרא יקפיד על גנרטור וכו'

זה נושאים שונים ואכמ"ל -

מלבד הכל לקרן השתלמות לעובדי הוראה יש כשרות מינימלית לא בד"ץ העדה"ח ולא גלאט הון אז מי שמקפיד לאכול רק כשרויות מהודרות (ולא....) אז בריבית ק"ו

@האברך-מירושלים

בקה"ש של עגור יש הכשר גלאט הון -

@צמיחה כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

א. אין אפשרות לנייד,

אפשר רק את ההפקדות מכאן ולהבא.

לגבי חלק העובד יותר קל למשוך אותו, אבל לא לנייד.אתה בטוח או חושב ? אפשר מקור? אני מדבר רק על חלק הפרשות העובד

@צמיחה כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

ב. זה נכון שיש הבדל גדול בין קה"ש לעובדי הוראה לבין מסלולים מחקי מדד,

אבל זה לא פער בין 3% ל-15%לפעמים כן לפעמים לא אבל העיקר זה מה האלטרנטיבה? וכנ"ל

@צמיחה כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

ג. הסתבכתי עם כל האחוזים שכתבת,

העיקרון הוא פשוט, בקה"ש לעובדי הוראה המעסיק מפריש קצת יותר מקה"ש רגילה,

אבל ברוב המקרים לא מקבלים את התוספת הזאת.

כך שאין לזה כ"כ משמעות, ונשאר רק ההבדל בגובה הפקדות השכיר.נכון רק כתבתי שמה שכולם כותבים שאם מושכים בלי שבתון וכדו' מפסידים 11% אז שידעו שזה רק מחלק המעסיק ובחישוב כלל הקופה מדובר ב7.3%

@האברך-מירושלים כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

@צמיחה כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

א. אין אפשרות לנייד,

אפשר רק את ההפקדות מכאן ולהבא.

לגבי חלק העובד יותר קל למשוך אותו, אבל לא לנייד.אתה בטוח או חושב ? אפשר מקור? אני מדבר רק על חלק הפרשות העובד

תוכל להסתכל באתר שלהם.

-

@האברך-מירושלים

בקה"ש של עגור יש הכשר גלאט הון@צמיחה כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

בקה"ש של עגור יש הכשר גלאט הון

עגור זה רק למורות סמינר - על יסודי, מורות בבי"ס וגננות יכולות להצטרף רק לקרן השתלמות למורים ולגננות, שאכן הכשרות שם אינה לכל הדעות.

-

@רחל-עומסי כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

כי דמי הניהול בקרן השתלמות למורים מוזלים יותר

לא משמעותי, הרווח בקופה המושקעת במניות מכסה את זה

@רחל-עומסי כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

קרן השתלמות פטורה ממס על הרווחים וגמל להשקעה- חייב.

א. אם אני לא טועה את חלק העובד דהיינו שליש מהכסף אפשר לנייד לקרן השתלמות רגילה וכל הבעיה זה רק בחלק המעסיק (אם מישהו יודע בבירור שאני טועה אשמח לתגובה)

ב. ומה האלטרנטיבה ? להשאיר בהשתלמות של המורים? עד מתי? הרי מדברים על כאלו שלא מתכננים לצאת לשנת שבתון

וא"כ מה האלטרנטיבה להשאיר את זה עד הפנסיה (או פטירה רח"ל)? הרי גם בכל גמל להשקעה אם שומרים את זה לפנסיה זה פטור ממס אז מה הרווח בלהשאיר? שיצבור רק 3% במקום 10-15 במסלולי עוקבי מדדי מניות?

ג. גם בגמל להשקעה אפשר להזדכות על מס במשיכה ע"י תרומות וכדו' לפי סעיף 46 וד"ל, כמובן שתמיד כדאי לפזר את המשיכות בכמה שנים כדי שיהיה קל יותר להזדכות על כמה שיותר, וגם בלי תרומות אפשר להזדכות על הנק' זיכוי הבסיסיות דהיינו 2.75 לאישה שזה 7986 ש"ח בשנה,( שאר הנקודות אינם מועילות במס ריווחי הון) כמובן שזה תלוי אם צריכים את הנקודות למס הכנסה שזה תלוי בגובה המשכורת (שלדאבון הלב המורות החרדיות מקופחות ביותר) ובמספר הילדים ועוד דברים שיכולים לתת לכם נק' זיכוי

וכדאי לראות עוד https://forum.benakel.org/topic/591/כאן-תוכלו-לשאול-כל-שאלה-על-מיסוי-ישראלי/51?_=1768137896850&page=3#:~:text=בכל מקרה כשאתם,שאפשר להזדכות במס@רחל-עומסי כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

נ.ב. בקרן השתלמות למורים במשיכה לפני גיל פרישה תקבל רק 89% מחלק המעסיק

ואם ישאל השואל כמה זה חלק המעסיק

ובכן בקרו השתלמות לעובדי הוראה המעסיק מפריש 8.4% והעובד 4.2% מה שיוצא ששליש הם הפקדות העובד ו2 שליש הם הפקדות המעסיק מה שיוצא שהסכום שמפסידים אם מושכים סתם כך (בלי יציאה לשבתון/פנסיה/הפסקת עבודה בהוראה /פטירה ח"ו) הוא 7.33% לדוג' אם יש 10000 ש"ח ז"א 6666.66 מהמעסיק ומזה יורד 11% שזה 7333.33 אז כדי לשבר את האוזן כדאי תמיד לומר 7.35 ולא 11%@האברך-מירושלים כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

א. אם אני לא טועה את חלק העובד דהיינו שליש מהכסף אפשר לנייד לקרן השתלמות רגילה וכל הבעיה זה רק בחלק המעסיק (אם מישהו יודע בבירור שאני טועה אשמח לתגובה)

חד משמעית זה לא נכון, וכמו שכבר כתב @צמיחה .

-

אני מנסה להבין משהו בסיסי שלא מצאתי לו תשובה.

מה קורה לכל הכסף שצבור בקרן השתלמות כאשר העובד יוצא לשבתון.לפי מה שידוע לי:

- אם יוצאים לשבתון אחרי 6 שנים מקבלים 66% ממשכורת אחרונה.

- אחרי 7 שנים שנים מקבלים 77% ממשכורת אחרונה.

- אחרי 8 שנים שנים מקבלים 88% ממשכורת אחרונה.

מה שאומר שאין קשר בין הכסף שנצבר בקופה לבין הסכום שמקבלים כאשר יוצאים לשבתון.

אם אכן כך, מה רלוונטי לי התשואה?נקודה נוספת: מי מרוויח/מפסיד במקרה של עובד הוראה שמשכורת עלתה/ירדה ויוצא כעת לשבתון:

הקרן/העמיתים/המורה.כמובן רק במקרה שיש תוכנית לצאת לשבתון.

-

אני מנסה להבין משהו בסיסי שלא מצאתי לו תשובה.

מה קורה לכל הכסף שצבור בקרן השתלמות כאשר העובד יוצא לשבתון.לפי מה שידוע לי:

- אם יוצאים לשבתון אחרי 6 שנים מקבלים 66% ממשכורת אחרונה.

- אחרי 7 שנים שנים מקבלים 77% ממשכורת אחרונה.

- אחרי 8 שנים שנים מקבלים 88% ממשכורת אחרונה.

מה שאומר שאין קשר בין הכסף שנצבר בקופה לבין הסכום שמקבלים כאשר יוצאים לשבתון.

אם אכן כך, מה רלוונטי לי התשואה?נקודה נוספת: מי מרוויח/מפסיד במקרה של עובד הוראה שמשכורת עלתה/ירדה ויוצא כעת לשבתון:

הקרן/העמיתים/המורה.כמובן רק במקרה שיש תוכנית לצאת לשבתון.

@למען-הציבור כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

אני מנסה להבין משהו בסיסי שלא מצאתי לו תשובה.

מה קורה לכל הכסף שצבור בקרן השתלמות כאשר העובד יוצא לשבתון.לפי מה שידוע לי:

אם יוצאים לשבתון אחרי 6 שנים מקבלים 66% ממשכורת אחרונה.

אחרי 7 שנים שנים מקבלים 77% ממשכורת אחרונה.

אחרי 8 שנים שנים מקבלים 88% ממשכורת אחרונה.

מה שאומר שאין קשר בין הכסף שנצבר בקופה לבין הסכום שמקבלים כאשר יוצאים לשבתון.

אם אכן כך, מה רלוונטי לי התשואה?נכון, אם העובד יוצא לשבתון לא משנה לו כלל כמה התשואה בקרן, הדבר היחיד שמשנה לו זה כמה המשכורת האחרונה לפני השבתון, והוא מקבל אחוזים ממשכורת זו כתלות במספר שנות הוותק כמו שציינת, פלוס הפקדה לפנסיה. רק אם אין יציאה לשבתון רלוונטי אחוז התשואה.

@למען-הציבור כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

נקודה נוספת: מי מרוויח/מפסיד במקרה של עובד הוראה שמשכורת עלתה/ירדה ויוצא כעת לשבתון:

הקרן/העמיתים/המורה.הקרן שזה בעצם העמיתים.

הקרן היא חברה ללא מטרת רווח, וממילא ההפסד או הרווח מתחלק בין כלל העמיתים.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}