התייעצויות בנוגע למיחזורי משכנתא

נדל"ן ומשכנתאות

526

פוסטים

47

כותבים

25.8k

צפיות

38

עוקבים

-

@מבין-עניין בדיוק נכנסתי לקרוא כאן היום,

אלי הגיע לקוח שלשום, עם פריים תוספת 1.5 בהלוואה לדיור. וללא רקע אשראי בעייתי.@מבין-עניין בדיוק נכנסתי לקרוא כאן היום,

אלי הגיע לקוח שלשום, עם פריים תוספת 1.5 בהלוואה לדיור. וללא רקע אשראי בעייתי.כנראה היה השלמה לכל מטרה בדיור. לא ממש דיור. שיפוץ, הוצאות נוספות לרכישה וכדו'

-

אשמח שהמומחים של הפורום יתנו את חוות דעתם בנוגע למשכנתא זו (אולי זה משנה היא נלקחה לצורך שיפוץ).

@עבד-השם הריביות שלך גבוהות ובהחלט ניתן להוזיל

-

אשמח לדעת האם במחזור פנימי צריך להוכיח הכנסות

וכן אם יש לי כ 500 אשח במלצ האם כדאי לחכות לתחנת יציאה (שנה +) -

אשמח לדעת האם במחזור פנימי צריך להוכיח הכנסות

וכן אם יש לי כ 500 אשח במלצ האם כדאי לחכות לתחנת יציאה (שנה +)תלוי בנקים.

בגדול אם אין עליה בהחזר החודשי, אין צורך בהוכחת הכנסות מחדש.

אם יש עליה, כי אתה מקצר תקופה לדוגמא, פה זה משתנה.

יש בנקים שמ- 100 ש"ח יבקשו.

ויש מ5% או 500 ש"ח.בקשר למלצ צריך לראות את המרווח שלך כיום כדי לדעת .

-

-

@חושב-שאני-גאון

לכאורה אתם צריכים מיחזור מלא.

במזרחי עליה של עד 5% בהחזר החודשי לא תדרוש הכנסות מחדש.

בהצלחה -

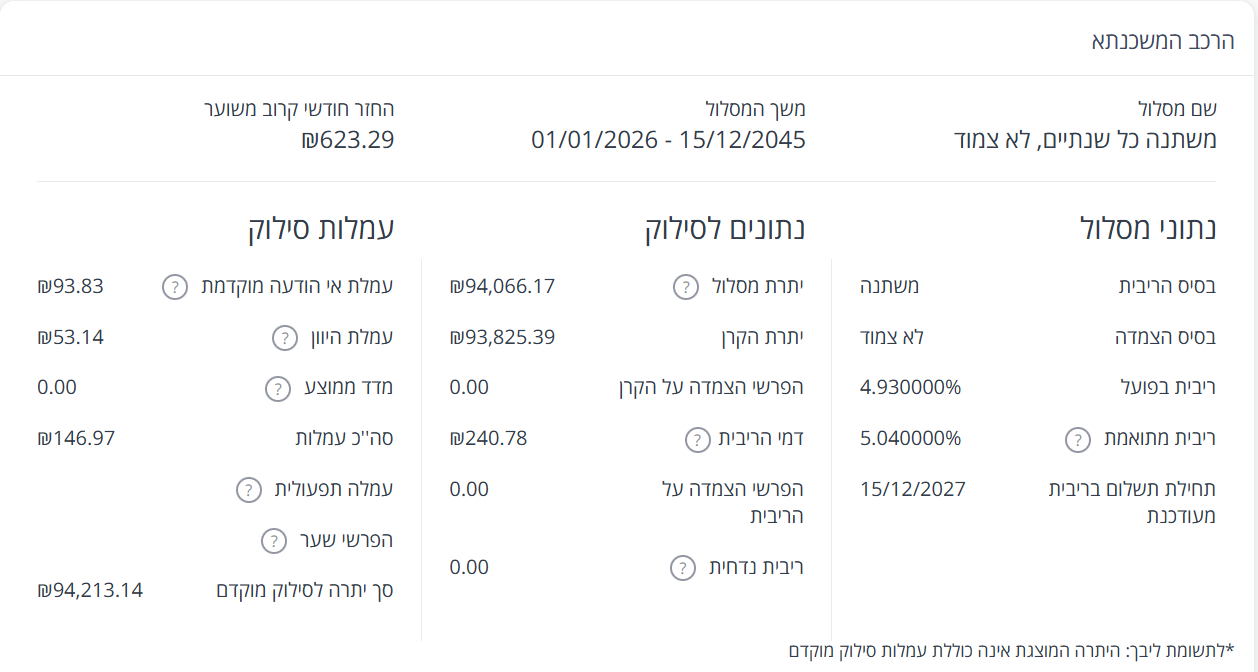

לכאורה אתה הולך לספוג עמלת היוון, כדאי לראות את הדוח יתרות ע"מ לדעת בבירור.

כמו"כ , בשביל לדעת בדיוק כמה המרווח כיום במשתנות,

וכמה תוכל לחסוך במיחזור

ומתי תחנות היציאה,

והאם כדאי למחזר כיום או שאוטוטו התחנה..כדאי שתעלה את הדוח.

במזרחי זה מאד פשוט, אני יכול גם לכוון אותך. -

4.7 קל"צ זה מחיר הוגן? טוב? כמה אפשר להשיג במזרחי? משכנתא חדשה

-

4.7 קל"צ זה מחיר הוגן? טוב? כמה אפשר להשיג במזרחי? משכנתא חדשה

@מבין-עניין מזרחי יחסית יקרים בקלצי"ם.

במזרחי קל"צ ל-30 שנה 4.6-4.7 זה נקרא יפה

לתקופה קצרה יותר ניתן להגיע ל-4.5 גם במזרחי.

בנקים אחרים בתקופות של סביבות 20 שנה ניתן להגיע גם ל-4.3 -

שלום - אני חדש יחסית באיזור...

יש לי משכנתא בבנק לאומי ל-30 שנה (נשארו 28 שנים).

לפני שבועיים ביקשתי לעשות מיחזור פנימי לחלק מהמסלולים (חלק משתנה כל 5 לא צמוד מעל 5%, וחלק קבועה צמודה 3.66%). הבנקאית הציעה לי מסלול של משתנה כל 2 לא צמוד (4.75% שזה עוגן + 1.06) ואמרה לי שב-20 לחודש העוגנים מתעדכנים.

כדאי לחכות ל-20? יש צפי לירידה בעוגנים?

ובכלל, ריבית של 4.75 משתנה כל 2 נחשב ריבית טובה? (ומרווח של 1.06 נחשב מרווח טוב?) -

שלום - אני חדש יחסית באיזור...

יש לי משכנתא בבנק לאומי ל-30 שנה (נשארו 28 שנים).

לפני שבועיים ביקשתי לעשות מיחזור פנימי לחלק מהמסלולים (חלק משתנה כל 5 לא צמוד מעל 5%, וחלק קבועה צמודה 3.66%). הבנקאית הציעה לי מסלול של משתנה כל 2 לא צמוד (4.75% שזה עוגן + 1.06) ואמרה לי שב-20 לחודש העוגנים מתעדכנים.

כדאי לחכות ל-20? יש צפי לירידה בעוגנים?

ובכלל, ריבית של 4.75 משתנה כל 2 נחשב ריבית טובה? (ומרווח של 1.06 נחשב מרווח טוב?)שלום - אני חדש יחסית באיזור...

יש לי משכנתא בבנק לאומי ל-30 שנה (נשארו 28 שנים).

לפני שבועיים ביקשתי לעשות מיחזור פנימי לחלק מהמסלולים (חלק משתנה כל 5 לא צמוד מעל 5%, וחלק קבועה צמודה 3.66%). הבנקאית הציעה לי מסלול של משתנה כל 2 לא צמוד (4.75% שזה עוגן + 1.06) ואמרה לי שב-20 לחודש העוגנים מתעדכנים.

כדאי לחכות ל-20? יש צפי לירידה בעוגנים?

ובכלל, ריבית של 4.75 משתנה כל 2 נחשב ריבית טובה? (ומרווח של 1.06 נחשב מרווח טוב?)4.75 + 1.06 מרווח זה אומר שהריבית שלך היא 5.8 שזה גבוה מאוד. הפריים כבר הרבה יותר נמוך

-

שלום - אני חדש יחסית באיזור...

יש לי משכנתא בבנק לאומי ל-30 שנה (נשארו 28 שנים).

לפני שבועיים ביקשתי לעשות מיחזור פנימי לחלק מהמסלולים (חלק משתנה כל 5 לא צמוד מעל 5%, וחלק קבועה צמודה 3.66%). הבנקאית הציעה לי מסלול של משתנה כל 2 לא צמוד (4.75% שזה עוגן + 1.06) ואמרה לי שב-20 לחודש העוגנים מתעדכנים.

כדאי לחכות ל-20? יש צפי לירידה בעוגנים?

ובכלל, ריבית של 4.75 משתנה כל 2 נחשב ריבית טובה? (ומרווח של 1.06 נחשב מרווח טוב?)@memgd בלאומי במיחזור פנימי תוספת של 1.06 נחשב נחמד.

אכן צפויה ירידה ב-20 לחודש של שתי עשיריות האחוז, ומומלץ להמתין עם הביצוע -

@memgd בלאומי במיחזור פנימי תוספת של 1.06 נחשב נחמד.

אכן צפויה ירידה ב-20 לחודש של שתי עשיריות האחוז, ומומלץ להמתין עם הביצוע@memgd בלאומי במיחזור פנימי תוספת של 1.06 נחשב נחמד.

אכן צפויה ירידה ב-20 לחודש של שתי עשיריות האחוז, ומומלץ להמתין עם הביצועכלומר, אגיע ל-4.55% בערך? בדרך כלל הם לא מגדילים את המרווח אחרי העדכון כדי שזה יישאר 4.75, נכון?

תודה

-

אגב, בטבלה של בנק ישראל (https://www.boi.org.il/boi_files/Statistics/shcd08_h.xls) נראה שיש ירידה של 0.25%. מקווה שאכן.

-

@memgd בלאומי במיחזור פנימי תוספת של 1.06 נחשב נחמד.

אכן צפויה ירידה ב-20 לחודש של שתי עשיריות האחוז, ומומלץ להמתין עם הביצועכלומר, אגיע ל-4.55% בערך? בדרך כלל הם לא מגדילים את המרווח אחרי העדכון כדי שזה יישאר 4.75, נכון?

תודה

@memgd אכן.

הבנק מחוייב לתוספת בתוך התוקף של הריביות [24 יום]

ברוב המקרים הוא גם מאשר אחרי התוקף -

שלום - אני חדש יחסית באיזור...

יש לי משכנתא בבנק לאומי ל-30 שנה (נשארו 28 שנים).

לפני שבועיים ביקשתי לעשות מיחזור פנימי לחלק מהמסלולים (חלק משתנה כל 5 לא צמוד מעל 5%, וחלק קבועה צמודה 3.66%). הבנקאית הציעה לי מסלול של משתנה כל 2 לא צמוד (4.75% שזה עוגן + 1.06) ואמרה לי שב-20 לחודש העוגנים מתעדכנים.

כדאי לחכות ל-20? יש צפי לירידה בעוגנים?

ובכלל, ריבית של 4.75 משתנה כל 2 נחשב ריבית טובה? (ומרווח של 1.06 נחשב מרווח טוב?) -

-

זמן למחזר פנימי במזרחי? או להמתין קצת?

@מבין-עניין כעת זה זמן לקבל עקרוני למיחזור פנימי ולבצע אחרי ירידת העוגנים [על אף שכבר ירד משמעותית, צפויה ירידה נוספת].

בהצלחה

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}