בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

32.9k

צפיות

35

עוקבים

-

@ia90990 נכון להיום בפועלים זה ריביות מצוינות.

ממתי האישור? -

@אשר-רוזנבוים

ממש לפני כחודשיים@ia90990 לפני חודשיים יכלו בפועלים לקבל גם נמוך יותר ובסביבות ה-4.5% בקל"צ.

אשר רוזנבוים משכנתאות

פלאפון: 05331-29800

מייל: m0533129800@gmail.com -

@הגיוני

@הגיוני

קיבלתי אישור עקרוני מפועלים .זה נראה לי פחות טוב ממה שיש לי במזרחי

מה אומר?

במזרחי כעת יש לי בפריים 570000 ברבית מותאמת 5.37%

ובקל"צ יש לי 125000 ברבית מותאמת 4.91%באישור מחזור במזרחי הציעו לי בקל"צ לא הסכימו להוריד כלום בפריים הסכימו לתת לי משתנה כל שנתיים ברבית 4.99

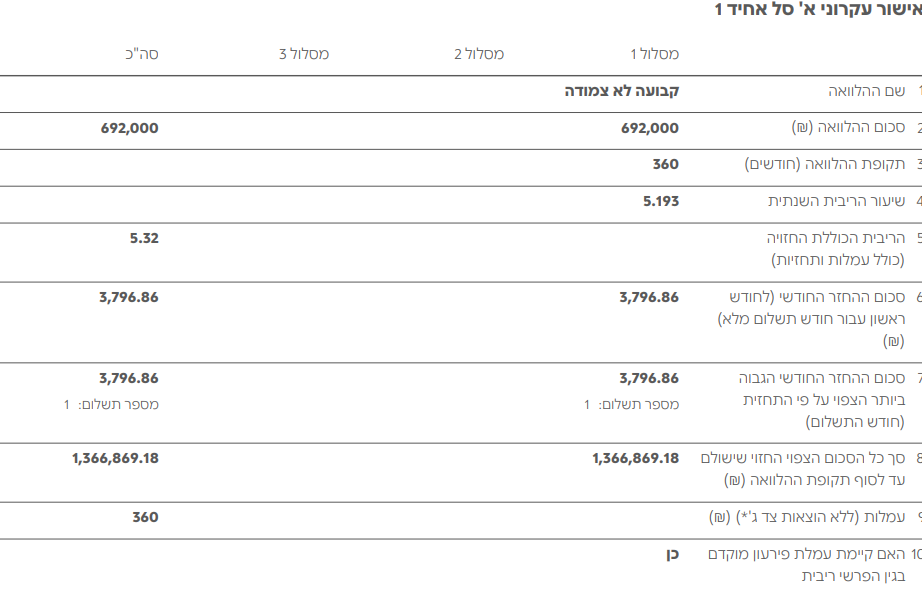

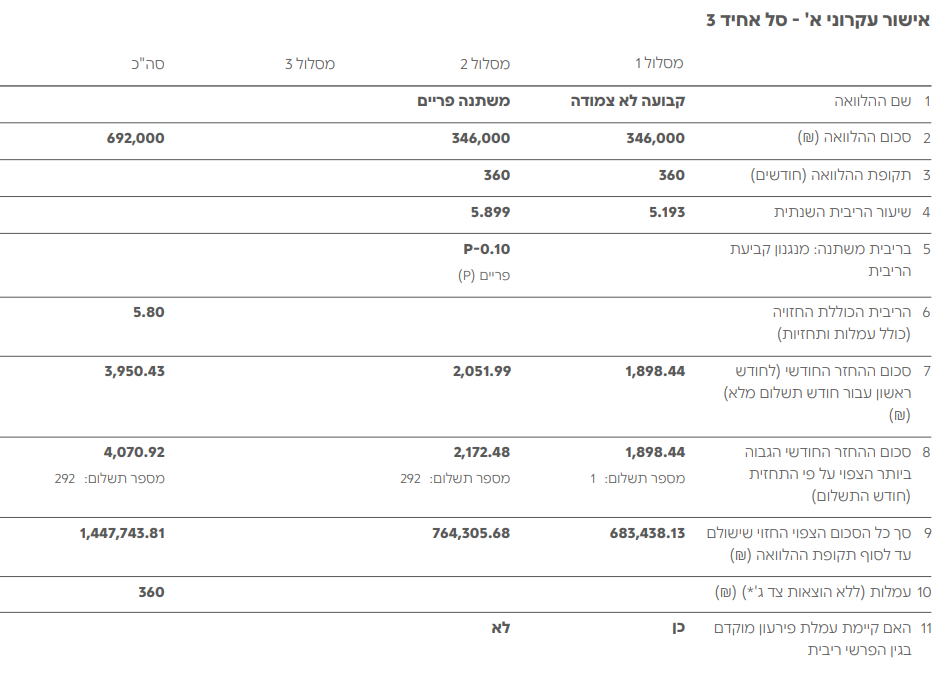

בפועלים מצורף צילום

-

@ia90990 לפני חודשיים יכלו בפועלים לקבל גם נמוך יותר ובסביבות ה-4.5% בקל"צ.

-

@הגיוני

קיבלתי אישור עקרוני מפועלים .זה נראה לי פחות טוב ממה שיש לי במזרחי

מה אומר?

במזרחי כעת יש לי בפריים 570000 ברבית מותאמת 5.37%

ובקל"צ יש לי 125000 ברבית מותאמת 4.91%באישור מחזור במזרחי הציעו לי בקל"צ לא הסכימו להוריד כלום בפריים הסכימו לתת לי משתנה כל שנתיים ברבית 4.99

בפועלים מצורף צילום @זיבורית-דידך אני חושב שבאם תעלה את ה"סל מוצע"+ המשכנתא הקיימת שלך,

זה יהיה הרבה יותר קל לענות לך על השאלה.

אני אישית לא כ"כ הבנתי מה מול מה. -

@אשר-רוזנבוים

האם מישהו יכול לתת לי הסבר איך בחודשיים האלה עלתה לי המשכנתא בכ2000ש"ח למרות שהיא לא צמודת מדד?

[יכול להיות שהתשובה פשוטה אבל פשוט אין לי מושג.. ]

]

תודה רבה@ia90990

יכול להיות שיש לך מסלולים "משתנים", וכעת הגיע זמן השינוי שלהם.

אם תעלה את דוח היתרות שלך, לכאורה נוכל לענות ב100%.

בהצלחה רבה!אשר רוזנבוים משכנתאות

פלאפון: 05331-29800

מייל: m0533129800@gmail.com -

ביקשתי היום בקשה למיחזור מבנק לאומי רק על מסלול הפריים

הפקידה אמרה לי שניתן לעשות כן אך הם לא יכולים לתת לי הצעה על מיחזר של פריים נטו אלא שליש מההלוואה של הפריים צריכה להיות בריבית קבועה [או צמודה או לא] למרות שיש לי כבר שלשי מההלוואה הכוללת קבועה

וזה מדיניות אישית כלכלית של בנק לאומי שלא קשורה לבנק ישראל

אז אם כך אני מציע לכל המנסים לקבל הצעה למיחזור מסלול הפריים לחפש בנק אחר לקבלת הצעה, -

@הגיוני

קיבלתי אישור עקרוני מפועלים .זה נראה לי פחות טוב ממה שיש לי במזרחי

מה אומר?

במזרחי כעת יש לי בפריים 570000 ברבית מותאמת 5.37%

ובקל"צ יש לי 125000 ברבית מותאמת 4.91%באישור מחזור במזרחי הציעו לי בקל"צ לא הסכימו להוריד כלום בפריים הסכימו לתת לי משתנה כל שנתיים ברבית 4.99

בפועלים מצורף צילום @זיבורית-דידך לא העלת את הסל המוצע, אבל אם השאלה היתה: פריים 5.37, או משתנה כל שנתיים 4.99, התשובה: זה די גבולי וקשה למי שאינו נביא להכריע. (אני הייתי נשאר על הפריים)

בהצלחה -

@שמיל-שמיל זה לא נכון. אני מיחזרתי שם רק את הפריים למשתנה בלי קבוע לפני בערך חודשיים

מוזר שלא נתנו לך אולי תנסה שוב.@הגיוני

אם אתה בלאומי הכל טוב

הבעיה מתחילה כשאתה בבנק אחר ורוצה למחזר [או לקבל הצעה למיחזור] מסלול אחד אצל לאומי, פה בא בנק לאומי ואומר אני ימחזר לך בתנאי ששליש מהמסלול הזה יהיה קבוע השני שליש הנוספים לבחירתך.

למותר לציין שאי אפשר ככה להשוות, יום לאחמ"כ אני מתקשר ללאומי ואומר להם שפאגי נתנו לי הצעה טובה יותר על השני שליש הנוספים, ואז לאומי אורמים לי אין בעיה נעלה לך את הקבוע ונוריד לך בשני שליש, בקיצור אם אתה רוצה להשאיר את המסלול איך שהוא ולקבל הצעה מתחרה טובה יותר לך לבנק אחר -

@זיבורית-דידך לא העלת את הסל המוצע, אבל אם השאלה היתה: פריים 5.37, או משתנה כל שנתיים 4.99, התשובה: זה די גבולי וקשה למי שאינו נביא להכריע. (אני הייתי נשאר על הפריים)

בהצלחה -

@ia90990

יכול להיות שיש לך מסלולים "משתנים", וכעת הגיע זמן השינוי שלהם.

אם תעלה את דוח היתרות שלך, לכאורה נוכל לענות ב100%.

בהצלחה רבה! -

זה מצוי שבנק דיסקונט לא מעוניין לקדם תיק למיחזור משכנתא ?

אני צריך להתקשר שלושה פעמים רק כדי שהיועץ "שלי" יחזור אלי רק כדי לעדכן אותי איזה מסמך חסר לו,

להתקשר עוד כמה פעמים כדי לבקש ולדרוש שיקדם את התיק, אחר שבועיים ששלחתי את המסמכים,

ואחרי הבטחה שהתיק הועבר לחיתום, אפס תגובה למשך שבועיים, ובכל מקרה תוקף האישור עקרוני פג מזמן.... -

@ia90990

העלית אישור עקרוני ולפי איך שזה נראה, רק בחודש שעבר הוצאת את המשכנתא, ולכן התשלום הראשון הוא על יותר מחודש,

[דהיינו מחשבים את ההחזר הראשון מזמן החתימה עד תאריך הפירעון הראשון שבדר"כ הוא יותר מחודש].מחודש הבא ההחזר החודשי שלך יהיה כמו שמופיע בלוח התשלומים.

אשר רוזנבוים משכנתאות

פלאפון: 05331-29800

מייל: m0533129800@gmail.com -

@הגיוני

מה שצירפתי מפועלים זה לא הסל המוצע?@זיבורית-דידך

העלית את הסלים אחידים. לא את הסל מוצע. -

זה מצוי שבנק דיסקונט לא מעוניין לקדם תיק למיחזור משכנתא ?

אני צריך להתקשר שלושה פעמים רק כדי שהיועץ "שלי" יחזור אלי רק כדי לעדכן אותי איזה מסמך חסר לו,

להתקשר עוד כמה פעמים כדי לבקש ולדרוש שיקדם את התיק, אחר שבועיים ששלחתי את המסמכים,

ואחרי הבטחה שהתיק הועבר לחיתום, אפס תגובה למשך שבועיים, ובכל מקרה תוקף האישור עקרוני פג מזמן....@טריידר

באופן כללי החיתום של בנק דיסקונט הוא איטי מאוד, בפרט אחרי פסח שהם היו צריכים להשתלט על כל העומס מלפני החג.

ואגב, באם זה מיחזור פנימי, זה לא נחשב ב"יעדים" של הסניף, כך שאין לו אינטרס אמיתי לעזור לך...אשר רוזנבוים משכנתאות

פלאפון: 05331-29800

מייל: m0533129800@gmail.com -

@טריידר

באופן כללי החיתום של בנק דיסקונט הוא איטי מאוד, בפרט אחרי פסח שהם היו צריכים להשתלט על כל העומס מלפני החג.

ואגב, באם זה מיחזור פנימי, זה לא נחשב ב"יעדים" של הסניף, כך שאין לו אינטרס אמיתי לעזור לך...@אשר-רוזנבוים

כן, אמר לי יועץ משכנתא שמיחזור פנימי בדיסקונט דרכו לוקח חודשיים בערך,

השאלה שלי, היא האם בסוף מטפלים בזה לבד, והאם לא משנה שהאישור העקרוני פג תוקף ?

(אגב, איימתי עליהם לעבור למיחזור בהפועלים אם לא יטפלו בתיק, זה עוזר ?)"אין כאן סוד. רק שכבות שלא כולם רואים."

-

@אשר-רוזנבוים

כן, אמר לי יועץ משכנתא שמיחזור פנימי בדיסקונט דרכו לוקח חודשיים בערך,

השאלה שלי, היא האם בסוף מטפלים בזה לבד, והאם לא משנה שהאישור העקרוני פג תוקף ?

(אגב, איימתי עליהם לעבור למיחזור בהפועלים אם לא יטפלו בתיק, זה עוזר ?)@טריידר

דיסקונט -בשונה משאר הבנקים- יותר "מתחשבים" בזה שהאיטיות הגיעה מהם, והם יכולים להאריך את התוקף של האישור עקרוני.

כמובן שבאם הם יעלו מרווחים בצורה דרסטית- הם לא ישאירו את הריביות באותם תנאים.לא כ"כ הבנתי מה ששאלת "האם בסוף מטפלים בזה לבד?".

לגבי איום לעבור לפועלים, באם תביא להם אישור עקרוני על אותם ריביות שהם הביאו לך, זה יכול לעזור, אבל עדיין לא משמעותי.

תבין, כמו שאתה אומר להם את זה- ככה גם עוד מאה אנשים אומרים להם את זה בכל יום, ולמרות האמירות הם נשארים אצלם...אשר רוזנבוים משכנתאות

פלאפון: 05331-29800

מייל: m0533129800@gmail.com -

@טריידר

דיסקונט -בשונה משאר הבנקים- יותר "מתחשבים" בזה שהאיטיות הגיעה מהם, והם יכולים להאריך את התוקף של האישור עקרוני.

כמובן שבאם הם יעלו מרווחים בצורה דרסטית- הם לא ישאירו את הריביות באותם תנאים.לא כ"כ הבנתי מה ששאלת "האם בסוף מטפלים בזה לבד?".

לגבי איום לעבור לפועלים, באם תביא להם אישור עקרוני על אותם ריביות שהם הביאו לך, זה יכול לעזור, אבל עדיין לא משמעותי.

תבין, כמו שאתה אומר להם את זה- ככה גם עוד מאה אנשים אומרים להם את זה בכל יום, ולמרות האמירות הם נשארים אצלם...@אשר-רוזנבוים כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

לא כ"כ הבנתי מה ששאלת "האם בסוף מטפלים בזה לבד?".

האם מטפלים בזה באיטיות רבה, או שללא תזכורת "ישכחו" ולא יטפלו בזה כלל (מאחר והם לא מרוויחים מהורדת הריבית...) ?

תודה רבה על המענה המפורט !

"אין כאן סוד. רק שכבות שלא כולם רואים."

-

@אשר-רוזנבוים כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

לא כ"כ הבנתי מה ששאלת "האם בסוף מטפלים בזה לבד?".

האם מטפלים בזה באיטיות רבה, או שללא תזכורת "ישכחו" ולא יטפלו בזה כלל (מאחר והם לא מרוויחים מהורדת הריבית...) ?

תודה רבה על המענה המפורט !

@טריידר

גם ללא תזכורת אני מאמין שיטפלו בזה, רק המציאות היא שללא תזכורת יהיה דברים אחרים שיתקדמו לפני זה..

בכל מקרה חשוב לדעת: המציאות היא שישנם תהליכים שלוקחים זמן וא"א לקדם אותם לפי הרצון שלך.. -

@ia90990

העלית אישור עקרוני ולפי איך שזה נראה, רק בחודש שעבר הוצאת את המשכנתא, ולכן התשלום הראשון הוא על יותר מחודש,

[דהיינו מחשבים את ההחזר הראשון מזמן החתימה עד תאריך הפירעון הראשון שבדר"כ הוא יותר מחודש].מחודש הבא ההחזר החודשי שלך יהיה כמו שמופיע בלוח התשלומים.

@אשר-רוזנבוים

לא העניין התשלום הראשוני העניין הסכום הכולל שעלה בכ2000 ש"ח..

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}