מסלולי מניות בהראל

פנסיה, גמל וקרנות השתלמות

22

פוסטים

7

כותבים

1.1k

צפיות

7

עוקבים

-

@דרור

יש לא מעט מסלולי נאסד"ק בהכשרים טובים.

השאלות הן:

מדוע דווקא הראל?

ומדוע דווקא נאסד"ק?לְבַד֙ רְאֵה־זֶ֣ה מָצָ֔אתִי אֲשֶׁ֨ר עָשָׂ֧ה הָ' אֶת־הָאָדָ֖ם יָשָׁ֑ר וְהֵ֥מָּה בִקְשׁ֖וּ חִשְּׁבֹנ֥וֹת רַבִּֽים׃

-

@רואה-את-הנולד אני ממליץ על הפסוק שמופיע בחתימה שלך.

פשוט להשקיע - ליווי משקיעים מקצועי.

hshlomoprog@gmail.com

כאן תראו את ההמלצות שלי: -

@רואה-את-הנולד אני ממליץ על הפסוק שמופיע בחתימה שלך.

@ה-שלמה

אני גם ממליץ על החתימה שלך

למרות שהיא פחות מעוררת השראה

לְבַד֙ רְאֵה־זֶ֣ה מָצָ֔אתִי אֲשֶׁ֨ר עָשָׂ֧ה הָ' אֶת־הָאָדָ֖ם יָשָׁ֑ר וְהֵ֥מָּה בִקְשׁ֖וּ חִשְּׁבֹנ֥וֹת רַבִּֽים׃

-

@ה-שלמה

אני גם ממליץ על החתימה שלך

למרות שהיא פחות מעוררת השראה@רואה-את-הנולד התכוונתי גם בהקשר לשאלה שלך.

-

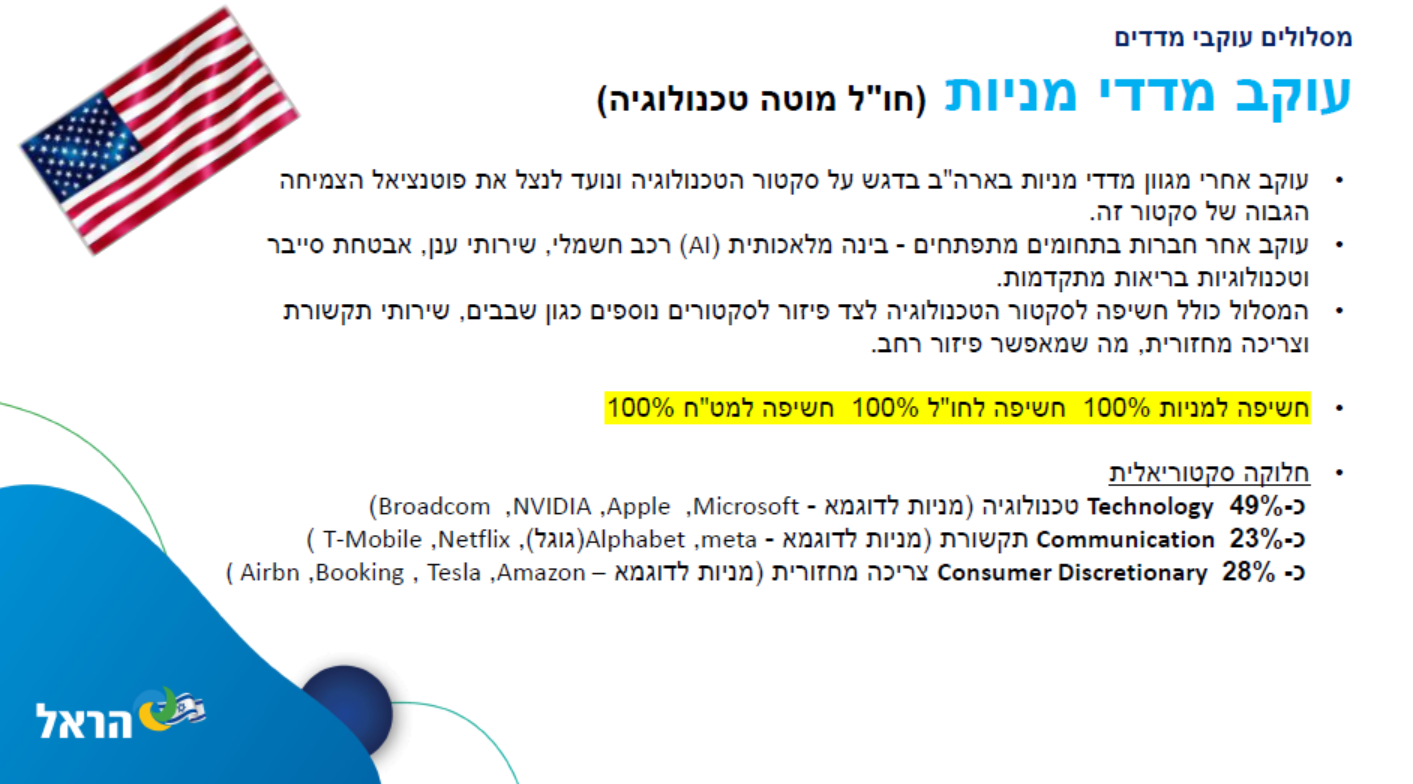

@רחל-עומסי כתב במסלולי מניות בהראל:

עוקב מדדי מניות בהראל הינו חו"ל מוטה טכנולוגי- ארה"ב

מצורף עליון מידע על המסלול

מי שמחפש פירוט:

MSCI US IMI Information Techno - 23%

Technology Select Sector Total - 18%

MVIS US Listed Semiconductor Index - 8%

MSCI US IMI Communication Serv - 23%

Russell 1000 Consumer Discreti - 23%

S&P 500 Equal Weighted CnDd US - 5%בעברית:

23% טכנולוגית מידע ארה"ב

18% טכנולוגיה עולמי

8% מוליכים למחצה ארה"ב

23% תקשורת ארה"ב

23% שיקול דעת צרכני

5% S&P 500 משקל שווה

לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@רחל-עומסי כתב במסלולי מניות בהראל:

עוקב מדדי מניות בהראל הינו חו"ל מוטה טכנולוגי- ארה"ב

מצורף עליון מידע על המסלול

מי שמחפש פירוט:

MSCI US IMI Information Techno - 23%

Technology Select Sector Total - 18%

MVIS US Listed Semiconductor Index - 8%

MSCI US IMI Communication Serv - 23%

Russell 1000 Consumer Discreti - 23%

S&P 500 Equal Weighted CnDd US - 5%בעברית:

23% טכנולוגית מידע ארה"ב

18% טכנולוגיה עולמי

8% מוליכים למחצה ארה"ב

23% תקשורת ארה"ב

23% שיקול דעת צרכני

5% S&P 500 משקל שווה

-

@רחל-עומסי

האם הכחול זה עוקב מדדי מניות, והלבן זה נאסד"ק?לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@רחל-עומסי

האם הכחול זה עוקב מדדי מניות, והלבן זה נאסד"ק? -

@רחל-עומסי

תודה רבה

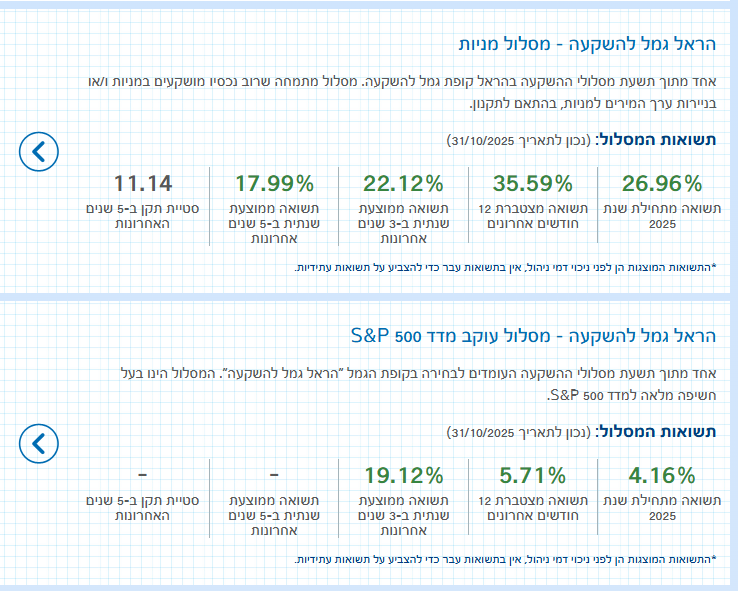

את יכולה גם להשוות בין עוקב מדדי מניות של כלל לבין של הראל ?לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@רחל-עומסי

תודה רבה

את יכולה גם להשוות בין עוקב מדדי מניות של כלל לבין של הראל ?@צמיחה

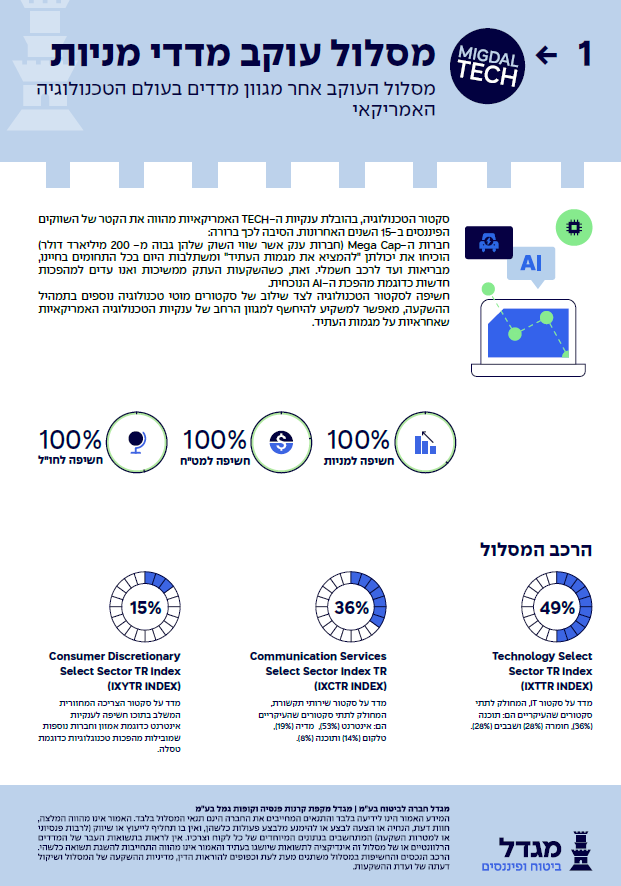

זאת השוואה שחברת הראל ביצעה

אין לי השוואה בין עוקב מדדי מניות של הראל לעוקב מדדי מניות של כלל.

זה תמהיל ההשקעה של עוקב מדדי מניות בחברת כלל

רחל עומסי- פנסיה חכמה, פרישה בטוחה

ייעוץ פנסיוני, תכנון וליווי פרישה

ליצירת קשר

rachel@romesi.com

08-9243178 -

@צמיחה

זאת השוואה שחברת הראל ביצעה

אין לי השוואה בין עוקב מדדי מניות של הראל לעוקב מדדי מניות של כלל.

זה תמהיל ההשקעה של עוקב מדדי מניות בחברת כלל

וזה של חברת מגדל

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}