בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

38.5k

צפיות

35

עוקבים

-

@משהמשה כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

השירות שלהם לא משהו.....

הם עושים הרבה בעיות, כמעט תמיד יצריכו להגיע לסניף המקורי

@י.-ויסבקר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

הם עושים הרבה בעיות, כמעט תמיד יצריכו להגיע לסניף המקורי

זה לא רק במשכנתאות, בכל דבר הם נוקטים בגישה של יקוב הדין את ההר, לא באים לקראת הלקוח.

אם אתה בתוך הכללים שלהם, השרות אדיב ובסדר, אם מדובר בשינוי מינימלי מהכלל, אין עם מי לדבר. -

@שואף-ליותר תיקח מלצ(- משתנה לא צמוד) או פריים, אבל לא "משתנה צמוד".

(לא יודע למה @משכנתאות-בקצב-שלך לא כתב זאת באופן ברור אולי שיסביר את עצמו...)

אם החלטת לקחת מלצ ולא פריים תיקח מלצ שמשתנה פעם בכמה שפחות שנים.

בנוגע לאתר שלהם - אינני מכיר אותו.

אם הצלחת להגיש את הבקשה וקיבלת את ההצעה נשמח שתעלה אותה כאן ותחכים אותנו וגם נעזור לך

בהצלחה -

@שואף-ליותר תיקח מלצ(- משתנה לא צמוד) או פריים, אבל לא "משתנה צמוד".

(לא יודע למה @משכנתאות-בקצב-שלך לא כתב זאת באופן ברור אולי שיסביר את עצמו...)

אם החלטת לקחת מלצ ולא פריים תיקח מלצ שמשתנה פעם בכמה שפחות שנים.

בנוגע לאתר שלהם - אינני מכיר אותו.

אם הצלחת להגיש את הבקשה וקיבלת את ההצעה נשמח שתעלה אותה כאן ותחכים אותנו וגם נעזור לך

בהצלחה@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

(לא יודע למה @משכנתאות-בקצב-שלך לא כתב זאת באופן ברור אולי שיסביר את עצמו...)

ברור שיש עדיפות למסלול שאינו צמוד מדד

ולכן גם כתבתי לו את זה

אבל הוא ביקש החזר הכי זול שיש וההחזרים הזולים הם בצמודי מדד .

אפרופו הצמדה למדד, על אף שזה החזרים יותר זולים [בתקופה הראשונה] זה עדיין לא שווה את זה מכיון שזה קרן בסיכון והמדד מעלה את הקרן כל פעם שהמדד עולה -

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

(לא יודע למה @משכנתאות-בקצב-שלך לא כתב זאת באופן ברור אולי שיסביר את עצמו...)

ברור שיש עדיפות למסלול שאינו צמוד מדד

ולכן גם כתבתי לו את זה

אבל הוא ביקש החזר הכי זול שיש וההחזרים הזולים הם בצמודי מדד .

אפרופו הצמדה למדד, על אף שזה החזרים יותר זולים [בתקופה הראשונה] זה עדיין לא שווה את זה מכיון שזה קרן בסיכון והמדד מעלה את הקרן כל פעם שהמדד עולה@משכנתאות-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ברור שיש עדיפות למסלול שאינו צמוד מדד

ולכן גם כתבתי לו את זה

אבל הוא ביקש החזר הכי זול שיש וההחזרים הזולים הם בצמודי מדד .אוקיי הבנתי אותך.

@משכנתאות-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אפרופו

?

על זה אנחנו מדברים! לא הבנתי אותך? -

@משכנתאות-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ברור שיש עדיפות למסלול שאינו צמוד מדד

ולכן גם כתבתי לו את זה

אבל הוא ביקש החזר הכי זול שיש וההחזרים הזולים הם בצמודי מדד .אוקיי הבנתי אותך.

@משכנתאות-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אפרופו

?

על זה אנחנו מדברים! לא הבנתי אותך?@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

על זה אנחנו מדברים! לא הבנתי אותך?

אני רק אומר בכללי, ולא רק במקרה הספציפי הזה, תמיד בכל המקרים על אף שאנשים יעדיפו החזרים זולים עדיין זה לא שווה את ההצמדה [למעט מקרים שבהם לא יאשרו משכנתא עקב בעיות ביחס החזר]

-

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

על זה אנחנו מדברים! לא הבנתי אותך?

אני רק אומר בכללי, ולא רק במקרה הספציפי הזה, תמיד בכל המקרים על אף שאנשים יעדיפו החזרים זולים עדיין זה לא שווה את ההצמדה [למעט מקרים שבהם לא יאשרו משכנתא עקב בעיות ביחס החזר]

-

@הגיוני

אני לא התכוונתי שאני רוצה את ההחזר החודשי הזול ביותר אלא את מה שיצא הכי זול בסוף,

אפשר לבקש מהבנק למחזר רק את המשתנה או שהמחזור הוא על כל המסלולים?@שואף-ליותר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אני לא התכוונתי שאני רוצה את ההחזר החודשי הזול ביותר אלא את מה שיצא הכי זול בסוף,

אז כדאי שתמחזר למסלול שאינו צמוד למדד, אמנם בהחזר החודשי תשלם קצת יותר אך באופן כללי זה יצא יותר זול.

@שואף-ליותר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אפשר לבקש מהבנק למחזר רק את המשתנה או שהמחזור הוא על כל המסלולים?

כן, זה נקרא מיחזור פנימי חלקי.

-

@שואף-ליותר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אני לא התכוונתי שאני רוצה את ההחזר החודשי הזול ביותר אלא את מה שיצא הכי זול בסוף,

אז כדאי שתמחזר למסלול שאינו צמוד למדד, אמנם בהחזר החודשי תשלם קצת יותר אך באופן כללי זה יצא יותר זול.

@שואף-ליותר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אפשר לבקש מהבנק למחזר רק את המשתנה או שהמחזור הוא על כל המסלולים?

כן, זה נקרא מיחזור פנימי חלקי.

@משכנתאות-בקצב-שלך

במסלול שאינו צמוד למדד, עדיף מל"צ או קל"צ? -

@משכנתאות-בקצב-שלך

במסלול שאינו צמוד למדד, עדיף מל"צ או קל"צ?@שואף-ליותר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

במסלול שאינו צמוד למדד, עדיף מל"צ או קל"צ?

כמובן מל"צ.

קל"צ לוקחים רק כשחייבים שליש קבוע. -

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@טריידר אולי תשתף כאן כמה חסכת בהחזר החודשי או בטוטאל.

(הרי אתה טוב בחשבון)בע"ה,

בינתיים דיסקונט מחזירה בפעם השלישית או הרביעית את המיחזור לאישור עיקרוני מחדש,

אני תמיד שלחתי הכל מוכן ובזמן, וכל פעם יש להם תקלה נוספת, החלפת היועץ, או היועץ בחופש מחלה,

הפעם כבר חתמתי הכל ואישרו קבלת כל המסמכים, אך לא העבירו הלאה עד שנפלו משכב, ושוב פג תוקף האישור... -

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@טריידר אולי תשתף כאן כמה חסכת בהחזר החודשי או בטוטאל.

(הרי אתה טוב בחשבון)בע"ה,

בינתיים דיסקונט מחזירה בפעם השלישית או הרביעית את המיחזור לאישור עיקרוני מחדש,

אני תמיד שלחתי הכל מוכן ובזמן, וכל פעם יש להם תקלה נוספת, החלפת היועץ, או היועץ בחופש מחלה,

הפעם כבר חתמתי הכל ואישרו קבלת כל המסמכים, אך לא העבירו הלאה עד שנפלו משכב, ושוב פג תוקף האישור...@טריידר אם יש לך כרגע יועץ צפציפי עם עילה לכעוס עליו זה יכול לעזור לך במיקוח בכך שתביע בפניו את כעסך שזה לא בסדר ואם בינתיים העוגנים עלו אז שיוריד לך במרווח מעבר למקובל, לפעמים זה מצליח.

ואז מתברר שהכל היה לטובה (מה שתמיד נכון אך לא תמיד רואים בחוש).

בהתלחה -

@שמיל-שמיל

המרווח מעל העוגן יחסית גבוה

כדאי שתנסה להביא הצעה מתחרה -

מדובר במשכנתא מורכבת מאוד [שני משכנתאות פלוס תוספת לשיפוצים]

נראה לך שאפשר להביא הצעה מתחרה בצורה רגילה בלי לשבור את הראש?@שמיל-שמיל

דבר ראשון לנסות תמיד אפשר, לא תפסיד מזה.

בנוסף, הבנק המתחרה לא צריך לדעת את כל הפרטים, אלא הוא רק צריך להוציא לך אישור עקרוני.בהצלחה

-

מדובר במשכנתא מורכבת מאוד [שני משכנתאות פלוס תוספת לשיפוצים]

נראה לך שאפשר להביא הצעה מתחרה בצורה רגילה בלי לשבור את הראש?@שמיל-שמיל

מדובר במשכנתא גדולה, הצעה מתחרה תוכל לחסוך לך מעל 200 ש"ח לחודש

שווה מאד לנסות

בהצלחה -

לכל חכמי הפורום ובפרט ל@הגיוני שהעלה את המודעות למיחזור

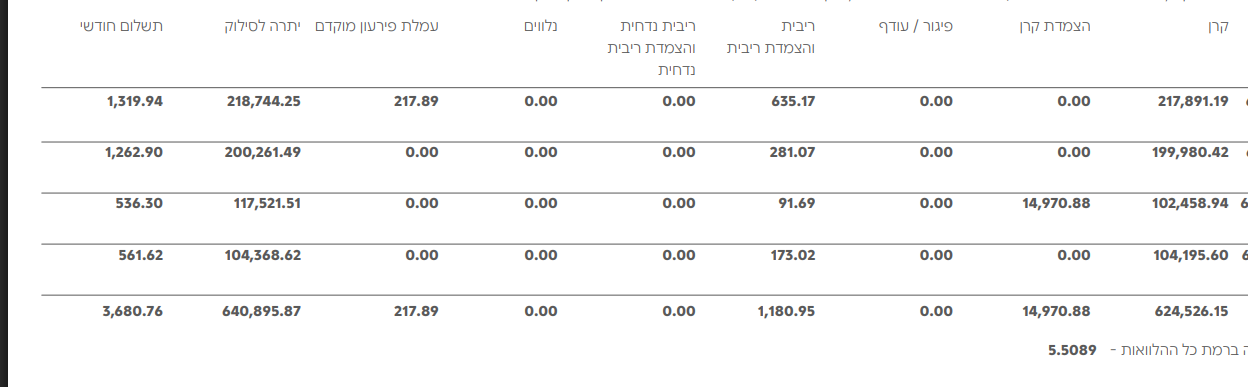

יש לי משכנתא כיום בפועלים ביתרה ע"ס 640000 ש"ח

(כ30% מערך הדירה כיום וכ55% אחוז מערך הדירה בלקיחת המשכנתא)

שזה כ3600 החזר חודשי

כמו"כ יש לי הלוואה משלימה למשכנתא שעומדת כיום ע"ס 50000 ש"ח בהחזר של כ800+ ש"ח בחודש (ריבית 5.5%)

ועוד חובות עומדים של 50000 מהכניסה לדירה

מתוכם 18000מוחזרים כל חודש עם החזר של 1000 ש"ח בחודש (ללא ריבית)

ס"ה החזרים חודשיים כ5500 ש"ח

מאחר וההחזר החודשי הכולל של ההלוואות והמשכנתא ממש מעיקים עלינו

חשבתי לגשת בנק ולבקש הוספה של כ100000 ש"ח במשכנתא לצורך כיסוי ההלוואה והחובות נוספים

למיטב הבנתי כל 100000 זה החזר של כ500 ש"ח בחודש

שזה אומר שההחזר שלי יהיה ס"ה כ4100 לחודש

האם זה מומלץ?

ואם כן איך התהליך ומה אני צריך לשים לב?

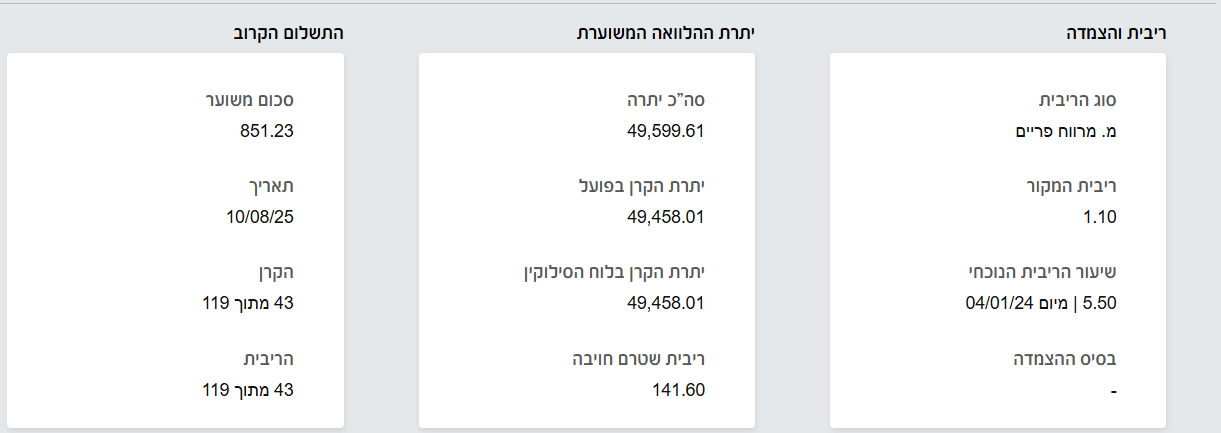

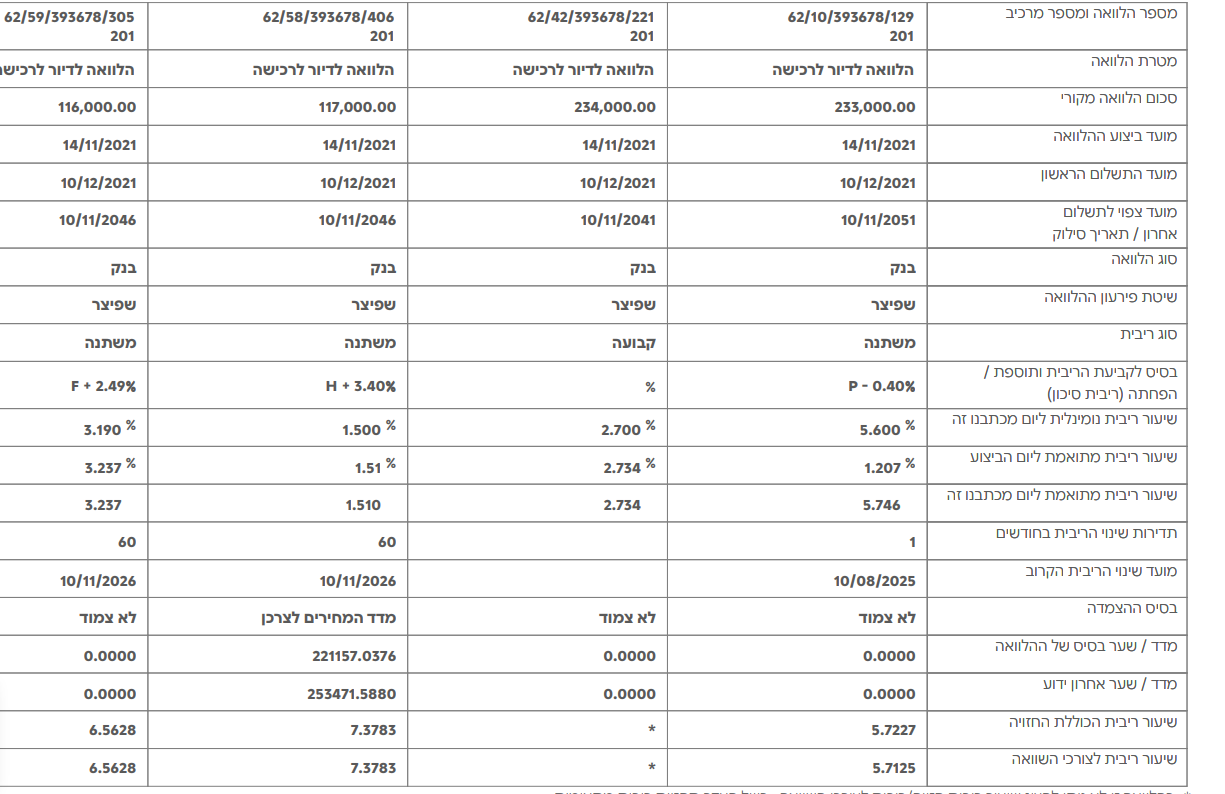

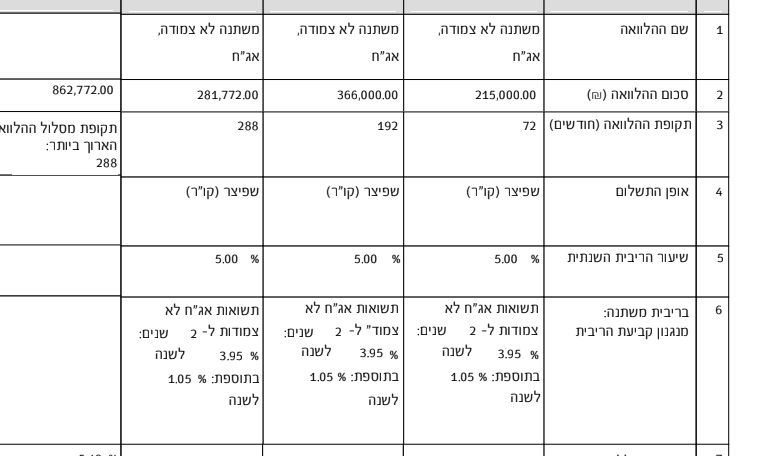

כמו"כ יש לי משכנתא שנלקחה בתנאים טובים (קל"צ 2.7) אבל יש בה שליש פריים

וחשבתי על הדרך לסדר גם את העניין הזה (מצ"ב דו"ח יתרות המשכנתא)

מה כדאי לי לבקש?

ובכלל אשמח לכל עצה ותבונה בזה

והאם שווה לי לקחת רק בשביל זה יועץ?חשוב לציין שייתכן מאוד שבטווח של 3 שנים אני ימכור את הדירה ובכל מקרה יעשה משכנתא חדשה

תודה מראש

בהערכה גדולה

-

חשבתי על לאחד את הסכום הנוסף של ה100K החדשים למסלול הפריים

ולבקש לשנות או למל"צ או לפריים מינוס

הזול מביניהם

מה אומרים?

כמו"כ לגבי המ"צ מה הכי נכון לעשות

למחזר גם או לחכות לזמן השינוי כי כרגע הוא על 1.5 % ריבית

מצד שני הקרן לא ירדה בכלום נשאר ממש כמו בהתחלה -

לכל חכמי הפורום ובפרט ל@הגיוני שהעלה את המודעות למיחזור

יש לי משכנתא כיום בפועלים ביתרה ע"ס 640000 ש"ח

(כ30% מערך הדירה כיום וכ55% אחוז מערך הדירה בלקיחת המשכנתא)

שזה כ3600 החזר חודשי

כמו"כ יש לי הלוואה משלימה למשכנתא שעומדת כיום ע"ס 50000 ש"ח בהחזר של כ800+ ש"ח בחודש (ריבית 5.5%)

ועוד חובות עומדים של 50000 מהכניסה לדירה

מתוכם 18000מוחזרים כל חודש עם החזר של 1000 ש"ח בחודש (ללא ריבית)

ס"ה החזרים חודשיים כ5500 ש"ח

מאחר וההחזר החודשי הכולל של ההלוואות והמשכנתא ממש מעיקים עלינו

חשבתי לגשת בנק ולבקש הוספה של כ100000 ש"ח במשכנתא לצורך כיסוי ההלוואה והחובות נוספים

למיטב הבנתי כל 100000 זה החזר של כ500 ש"ח בחודש

שזה אומר שההחזר שלי יהיה ס"ה כ4100 לחודש

האם זה מומלץ?

ואם כן איך התהליך ומה אני צריך לשים לב?

כמו"כ יש לי משכנתא שנלקחה בתנאים טובים (קל"צ 2.7) אבל יש בה שליש פריים

וחשבתי על הדרך לסדר גם את העניין הזה (מצ"ב דו"ח יתרות המשכנתא)

מה כדאי לי לבקש?

ובכלל אשמח לכל עצה ותבונה בזה

והאם שווה לי לקחת רק בשביל זה יועץ?חשוב לציין שייתכן מאוד שבטווח של 3 שנים אני ימכור את הדירה ובכל מקרה יעשה משכנתא חדשה

תודה מראש

בהערכה גדולה @קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

חשבתי לגשת בנק ולבקש הוספה של כ100000 ש"ח במשכנתא לצורך כיסוי ההלוואה והחובות נוספים

למיטב הבנתי כל 100000 זה החזר של כ500 ש"ח בחודשאם אתה מבקש לצורך כיסוי חובות נוספים זה יהיה מוגדר כמשכנתא לכל מטרה והריביות יהיו ותר גבוהות וכן ההחזר החודשי, לכן מומלץ לבקש תוספת בשביל שיפוצים.

כמו כן בגדול ההחזר החודשי על כל 100 אלף כיום עומד על 5,300 בערך.ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}