הלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים

-

לפני מספר שבועות פרסמתי באחת הבמות בהם אני נוהג לפרסם את הגיגי טור חשוב, שעלה גם פה בעבר, הטור הסביר שיש חילוק חשוב בין השקעה בשוק ההון בשביל חתונות ילדים, לבין הפקדה בגמחי"ם היעודיים לחתונות ילדים, בעוד שבגמחי"ם האלו תוכלו לאתר הלוואות בסדרי גודל מכובדים בעוד 20 שנה תמורת סכום נמוך שתפקידו היום, אם תפקידו סכום זהה בשוק ההון תתקשו מן הסתם להגיע לאותם סכומים בבוא עת משוש דודים.

קשה לצפות מצב שאדם שהפקיד כל חודש סכום נמוך בשוק ההון יקבל בסוף התקופה בסל ההשקעות שלו סכום שמניח את הדעת בחתונות הילדים.

שבוע אחר כך זה כבר הופיע כקומיקס מאוייר מעל גבי העיתונים כפרסומת לאחד הגמחי"ם, פעם הבאה תנו קרדיט...

את הנקודה החשובה מן הסתם לא חידדו שם, את הכסף שתקבלו מהגמחי"ם תצטרכו להחזיר, חתונות ילדים לא יכולים לעלות 250 שקל בחודש, באף צורה, השאלה אם תשלמו אותם היום או כשתהיו בני 50 ו60, גיל שבו בכל העולם אנשים יוצאים לפנסיה ומפסיקים לטרוח, להתרוצץ ולהתאמץ בשביל כסף, או שתעשו זאת היום כשאתם בשיא שלכם עם אפשרויות ויצרתיות רחבה יותר.

הכסף שיצבר לכם בשוק ההון הוא שלכם לחלוטין ותוכלו לחתן איתו מתוך שלווה, הפתרון הפשוט, הוא להגדיל את ההשקעה החודשית כבר היום כדי לקבל סכום משביע רצון לחתונות הילדים בבוא העת, נכון שבשוק ההון תשלמו על הכסף מס גבוה (25%) ובגמחי"ם השונים לא, אבל יש סיבה למה לא, על כסף שהוא לא שלך אתה מן הסתם פטור ממס, בעוד שכסף שהרווחת מחייב אותך להפריש חלקים ממנו לגורמי החוק..

בפועל אפשר להפטר מהמס באמצעות הפקדה דרך קרן השתלמות או להזדכות עליו באמצעות נקודות זיכוי, מה גם שהמס נמוך בהרבה מהסכום המפוצץ של 25% כי המס מחושב ריאלית ולא נונמילית אבל זה לטור נפרד,

מאז עומדי על דעתי, הקפדתי בכל כוחי שלא להכנס לסאגה הסבוכה הזו שנקראת שוק ההון אל מול הגמ"ח המרכזי, יש יתרונות רבים לשני הצדדים וחסרונות גם לא חסרים, ככל הנראה הלוואה בתנאי גמ"ח היא הזולה ביותר שתמצאו, קשה וחשוב מאד לאתר גמחי"ם כאלו בזמני חתונות ילדים, בכל שיחותי עם אנשים שמחתנים ילדים הם הדגישו וחזרו והדגישו כמה הלוואות יקרות נלקחות בתקופה הזו, כמה חשיבות יש להלוואה זולה בשלב הזה, כמה כאבי ראש יש מאיתור כספים כשבמקום לשמוח בשקט עסוקים כל היום בהתרוצצויות וערבויות מסובכות, ללא ספק הגמחי"ם השונים חותכים את הכאב ראש הזה לחלוטין.

אבל יש נקודה שחשוב לזכור, בסוף זה הלוואה, והלוואה צריך להחזיר.

בילד הראשון קל להחזיר, בשני שמצטרף זה כבר מכביד את החבילה בשלישי וברביעי זה נגרר, אבל בהמשך זה כבר הופך למפולת שלגים שצריכה להסגר בעשירי לחודש, זה בהחלט נקודה שחשוב לזכור אותה.

לא בכדי העיד אחד מבעלי הגמחי"ם שאחוז המממשים של ההלוואות בזמן אמת הוא פחות מ50 אחוז, תחשבו על זה, עשרות אלפי אנשים שהפקידו עשרות שנים את כספיהם לקופה בוחרים במודע לוותר על הלוואה כזו ככל הנראה בגלל שהם לא יכולים לעמוד בהחזרים שלה, מאיפה הם כן מחתנים את הילדים, מה הפתרון קסם שלהם? אין לי מושג, אבל זה הנתון ששמעתי לאחרונה.

למה אנשים שחסכו עשרות שנים מפת לחמם והפקידו כסף כדי להיות זכאים להלוואה כזו לא מממשים את הזכאות שלהם? האם זה בגלל שהם צריכים להחזיר הלוואות שנלקחו לחתונות קודמות? האם זה החשש מהעול הכספי בגיל 50-60 כשההכנסה הולכת וקטנה?

נקודה נוספת שבהחלט תומכת בעמדת המשקיעים דרך הגמחי"ם השונים, היא ההשקעה דרך כספי המעשרות, באמצעות היתר שפורסם על ידי כל גדולי הרבנים, בשונה מהשקעה בשוק ההון שם הדעות חלוקות ומעטים הרבנים שמתירים להתחיל להשקיע בשלב מוקדם כל כך, בשל החילוק ההגיוני והמובן בין כסף ששוכב ומשתבח לכסף שפועל פעולת צדקה ועוזר לבנתיים לאנשים טובים לחתן את הילדים שלהם, צדקה היא לפני הכל.

ההפקדה מכספי מעשרות מקילה מאד על החחלטה של המפקידים לבחור בצורת ההשקעה הזו כשהיא מאפשרת להם לא להכנס ללחץ כלכלי חודשי כבר היום בשביל חתונות של ילדים שרק נולדו זה עתה, מידי חודש יפקידו המפקידים חלק או את כל כספי המעשרות שלהם אל הגמ"ח הנבחר שיסייע להם בבוא העת באמצעות נתינת הלוואה שמנה.

ואחרי שפרשתי את הלבטים והצדדים חשוב לי להדגיש שאני עדיין מתעקש שלא להכנס למקום הזה, גם כשפונים אלי באופן אישי עם השאלה הזו אני מקפיד לברוח ממנה, כי היא קשה וגורלית מידי, יש המון היגיון בצורת השקעה כזו ויש המון גם בזו שמנגד.

רבים וטובים מבין חברי מפקידים גם בשוק ההון וגם בגמחי"ם האלו, אני באופן אישי נוטה ללכת בדרך ההפקדה בשוק ההון עם סכומים גדולים יותר, ואת ההעמדה הזו אני אסביר היום, לא ממקום של דחיקת האפשרות השניה אלא בשביל לסבר את האוזן ולהצדיק את מעשי.

ריבית דריבית, זה המנוע שלי ומה שגרם לי לקחת את אפיק ההשקעה המניבה ככח מנצח, מהרגע שהפנמתי את משמעות המשפט המפורסם של הפיזקאי היהודי אלברט איינשטיין "ריבית דריבית היא הפלא השמיני בתבל. מי שמבין זאת, מרוויח. מי שלא – משלם." שינתי את הגישה שלי בכל צורת השימוש בכסף.

המשמעות של ריבית דריבית היא פשוטה, הרווחים שתרוויחו מכסף שתשקיעו במקום מניב הוא לא רק מהריבית שנצברת מהקרן המופקדת אלא גם מהריבית שנוצרה מהקרן שיוצרת גם היא ריבית, וכך אם הפקדתי 100 שקל שהניבו 10 שקל, כעת יש לי 110 שמניבים 121 שקל שיניבו הלאה גם הם ריבית מתוך הריבית ומתוך הקרן, הכסף שלי פועל בשבילי במסות כפולות וככל שיעבור הזמן ארויח יותר ויותר מהריביות הנצברות וחוזר חלילה.

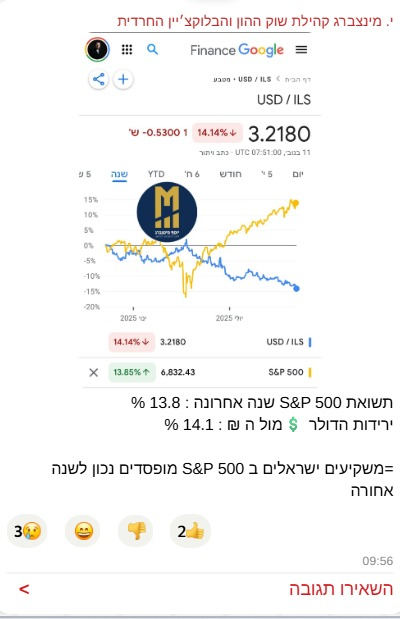

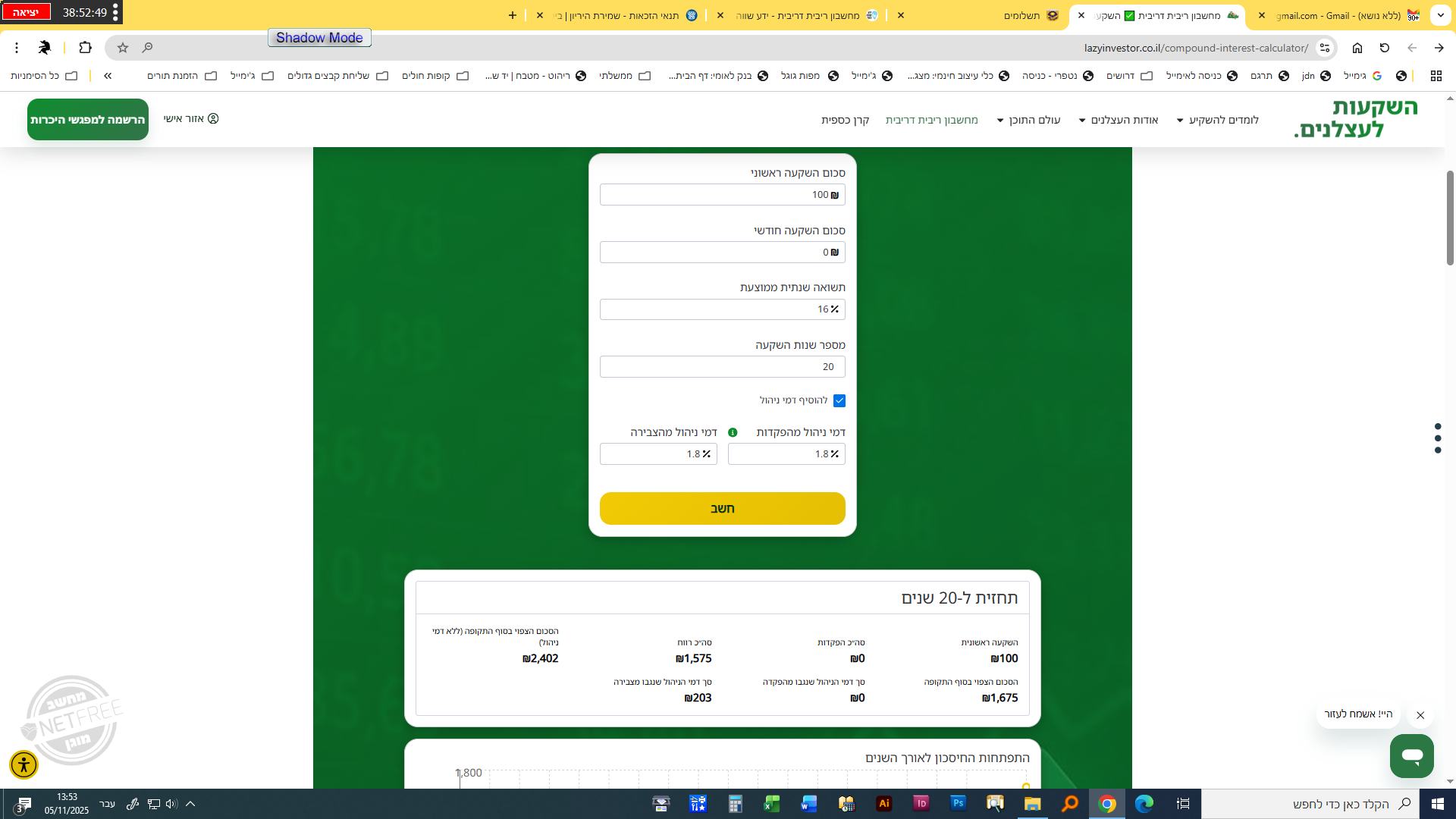

ככל שתכנסו ותעמיקו בזהות הפעולה של ריבית דריבית תבינו כמה זה דרמטי, תפתחו מחשבון כזה ותתחילו לחשב, יהודי שיפקיד סך של 1000 שקל מידי חודש במשך עשר שנים במקום כזה ירויח סכום של 210 אלף שקל, אם יפקיד סכום זהה ל20 שנה ירויח בסוף התקופה 756 אלף שקל, ואילו אם יבחר באותה הדרך של הפקדה חודשית של 1000 שקל ל30 שנה יגלה בחשבון הבנק שלו יותר מ2 מליון שקל, תחשבו על הפערים זה מטורף, כמובן שהכל לפני חישוב מס ודמי הניהול שיקחו נתח מכובד, אבל להמחשת הרעיון הפער מדהים.

יש היום מספיק דרכים וכיוונים כשרים לחלוטין שבראי ההיסטוריה והתקופה הניבו סכומים מכובדים מאד של אחוזים מידי חודש ולא דורשים בכלל התעסקות מצד המשקיע, המדדים הישראלים, מדדי ארה"ב והמסתעפים אליהם, לא לחינם זכה מדד s&p 500 לפופלאריות הרבה ולשם החיבה שניתן לו 'מדד הכוללים', יש בסיס והיסטוריה להשען עליה וללמוד ממנה, ישנם מדדים נוספים מצוינים להשען עליהם בהשקעה לטווח הארוך, כלי השקעה נהדר.

וככל שנכנסים למספרים יותר ויותר זה הולך והופך למדהים ובלתי הגיוני, רווח שכולנו רוצים להיות חלק ממנו ואולי לחסוך באמצעותו את כאב הראש של החזרי החובות אחרי החתונות הקרבות ובאות בעזרת השם.

תוסיפו לנתון הזה היכרות עם מושג כואב ומעיק בשם 'אינפלציה' זה סיפור על אדם שאחרי עשרות שנות היסוס בחר להגשים את חלומו הישן לרכוש דירה בירושלים ללא משכנתא, כשהוציא את ה400 אלף שקל שהטמין ברצפת הבית, הוא גילה שהסכום הזה כבר לא מאפשר לו לקנות בו דירה ודאי לא בירושלים, ככה זה כשאינפלציה אוכלת את השווי, ביד שלו יש את אותו הסכום שאיתו יכל לרכוש דירה מרווחת בירושלים של פעם, אבל המוצרים אותם הוא יכול לרכוש איתם, יקרים היום בהרבה, ספק אם דירה בדימונה רלוונטית.

בעוד 20 שנה חתונות הילדים שלנו יעלו הרבה יותר ממה שהם עולים היום, הדירות ודאי יתייקרו בפער גם המשכורות שלנו יעלו בקצב מסוים, אבל ככה כלכלה מניעה את עצמה, וגורמת לאנשים להיות יצירתיים יותר, באמצעות מחסור שנוצר על ידי התייקרות מחירים, נוצר חוסר לאנשים ומניע אותם לצאת לעבוד ליזום ולפרנס, בנק ישראל מצידו מפרסם תחזית אינפלציה שנתית והוא שואף להתייקרות הזו, זה לא קורה מאליו, וגם אנחנו צריכים להיות ערוכים אליה.

אם לפני שני עשורים מי שנתן לילד שלו בהגיעו לפרקו סכום של 60 אלף דולר נחשב לגביר, היום זה העלות של החתונה לבדה בהרבה מהמקרים ועל הדירה מי דיבר בכלל.

ככל שמבינים ומחדדים את המשוואה של ריבית דריבית המגדילה את ההון אל מול האינפלציה האוכלת את הכסף, מבינים את המסר החשוב, כסף שלא עובד בשבילי הוא כסף שאני מפסיד, כסף שעובד בשבילי בריבית דריבית מעשיר אותי.

סופו של דבר, לכל תחום הפקדה יש היגיון רב מאד, כדי לבנות אותו חייבים לשבת על המספרים, לבנות אסטרטגיה מסודרת לחתונות, לחשב במדויק את הסכומים שאותם אתם מסוגלים להפריש היום ואת הסכומים שתוכלו להפריש בבוא העת, לחשב במקביל את גיל הילדים ואת מועד החתונות המתוכנן, את הסכומים הנדרשים לכם, ואת המחירים שיתייקרו עד אז בחסות האינפלציה, ואז לבחור את המסלול והדרך שמתאימה לכם ולהצמד אליה עד לסוף השמח,

נקודה נוספת עליה צריך אולי לתת את הדעת ורבים מוצאים בה פתרון אידיאלי, היא בשילוב בין השיטות: שימוש בשוק ההון לצבירת ההון העיקרי, והפקדה משמעותית של כספי מעשרות בגמ"ח כרשת ביטחון או לכיסוי חלק מהעלות ללא חשש ממיסוי.

אני בדעה מזה ומזה אל תנח ידך

שווה מאוד במקביל לשוק ההון לשים לכל ילד 200 ש"ח בגמח המרכזי

להיות זכאים לקבל 160000 בהחזר של 1040 לחודשבסוף זה הלוואה מאוד משתלמת

ובבוא העת תמיד ניתן לעשות איתו דברים טובים

אפילו להכניס את לשוק ההון במידה ולא יהיה בו צורך

וכן

זה תמיד יכול לעזור לזוג לקנות דירה להוסיף להון העצמי שלהם והם יחזירו את ההלואה

וה200 ש"ח האלו בשוק ההון לא יעשו מי יודע מה -

@ניסן-עציוני כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

כי המס מחושב ריאלית ולא נונמילית

האם הכונה ביחס לאינפלציה

@סומכוס כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

@ניסן-עציוני כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

כי המס מחושב ריאלית ולא נונמילית

האם הכונה ביחס לאינפלציה

כן

-

לפני מספר שבועות פרסמתי באחת הבמות בהם אני נוהג לפרסם את הגיגי טור חשוב, שעלה גם פה בעבר, הטור הסביר שיש חילוק חשוב בין השקעה בשוק ההון בשביל חתונות ילדים, לבין הפקדה בגמחי"ם היעודיים לחתונות ילדים, בעוד שבגמחי"ם האלו תוכלו לאתר הלוואות בסדרי גודל מכובדים בעוד 20 שנה תמורת סכום נמוך שתפקידו היום, אם תפקידו סכום זהה בשוק ההון תתקשו מן הסתם להגיע לאותם סכומים בבוא עת משוש דודים.

קשה לצפות מצב שאדם שהפקיד כל חודש סכום נמוך בשוק ההון יקבל בסוף התקופה בסל ההשקעות שלו סכום שמניח את הדעת בחתונות הילדים.

שבוע אחר כך זה כבר הופיע כקומיקס מאוייר מעל גבי העיתונים כפרסומת לאחד הגמחי"ם, פעם הבאה תנו קרדיט...

את הנקודה החשובה מן הסתם לא חידדו שם, את הכסף שתקבלו מהגמחי"ם תצטרכו להחזיר, חתונות ילדים לא יכולים לעלות 250 שקל בחודש, באף צורה, השאלה אם תשלמו אותם היום או כשתהיו בני 50 ו60, גיל שבו בכל העולם אנשים יוצאים לפנסיה ומפסיקים לטרוח, להתרוצץ ולהתאמץ בשביל כסף, או שתעשו זאת היום כשאתם בשיא שלכם עם אפשרויות ויצרתיות רחבה יותר.

הכסף שיצבר לכם בשוק ההון הוא שלכם לחלוטין ותוכלו לחתן איתו מתוך שלווה, הפתרון הפשוט, הוא להגדיל את ההשקעה החודשית כבר היום כדי לקבל סכום משביע רצון לחתונות הילדים בבוא העת, נכון שבשוק ההון תשלמו על הכסף מס גבוה (25%) ובגמחי"ם השונים לא, אבל יש סיבה למה לא, על כסף שהוא לא שלך אתה מן הסתם פטור ממס, בעוד שכסף שהרווחת מחייב אותך להפריש חלקים ממנו לגורמי החוק..

בפועל אפשר להפטר מהמס באמצעות הפקדה דרך קרן השתלמות או להזדכות עליו באמצעות נקודות זיכוי, מה גם שהמס נמוך בהרבה מהסכום המפוצץ של 25% כי המס מחושב ריאלית ולא נונמילית אבל זה לטור נפרד,

מאז עומדי על דעתי, הקפדתי בכל כוחי שלא להכנס לסאגה הסבוכה הזו שנקראת שוק ההון אל מול הגמ"ח המרכזי, יש יתרונות רבים לשני הצדדים וחסרונות גם לא חסרים, ככל הנראה הלוואה בתנאי גמ"ח היא הזולה ביותר שתמצאו, קשה וחשוב מאד לאתר גמחי"ם כאלו בזמני חתונות ילדים, בכל שיחותי עם אנשים שמחתנים ילדים הם הדגישו וחזרו והדגישו כמה הלוואות יקרות נלקחות בתקופה הזו, כמה חשיבות יש להלוואה זולה בשלב הזה, כמה כאבי ראש יש מאיתור כספים כשבמקום לשמוח בשקט עסוקים כל היום בהתרוצצויות וערבויות מסובכות, ללא ספק הגמחי"ם השונים חותכים את הכאב ראש הזה לחלוטין.

אבל יש נקודה שחשוב לזכור, בסוף זה הלוואה, והלוואה צריך להחזיר.

בילד הראשון קל להחזיר, בשני שמצטרף זה כבר מכביד את החבילה בשלישי וברביעי זה נגרר, אבל בהמשך זה כבר הופך למפולת שלגים שצריכה להסגר בעשירי לחודש, זה בהחלט נקודה שחשוב לזכור אותה.

לא בכדי העיד אחד מבעלי הגמחי"ם שאחוז המממשים של ההלוואות בזמן אמת הוא פחות מ50 אחוז, תחשבו על זה, עשרות אלפי אנשים שהפקידו עשרות שנים את כספיהם לקופה בוחרים במודע לוותר על הלוואה כזו ככל הנראה בגלל שהם לא יכולים לעמוד בהחזרים שלה, מאיפה הם כן מחתנים את הילדים, מה הפתרון קסם שלהם? אין לי מושג, אבל זה הנתון ששמעתי לאחרונה.

למה אנשים שחסכו עשרות שנים מפת לחמם והפקידו כסף כדי להיות זכאים להלוואה כזו לא מממשים את הזכאות שלהם? האם זה בגלל שהם צריכים להחזיר הלוואות שנלקחו לחתונות קודמות? האם זה החשש מהעול הכספי בגיל 50-60 כשההכנסה הולכת וקטנה?

נקודה נוספת שבהחלט תומכת בעמדת המשקיעים דרך הגמחי"ם השונים, היא ההשקעה דרך כספי המעשרות, באמצעות היתר שפורסם על ידי כל גדולי הרבנים, בשונה מהשקעה בשוק ההון שם הדעות חלוקות ומעטים הרבנים שמתירים להתחיל להשקיע בשלב מוקדם כל כך, בשל החילוק ההגיוני והמובן בין כסף ששוכב ומשתבח לכסף שפועל פעולת צדקה ועוזר לבנתיים לאנשים טובים לחתן את הילדים שלהם, צדקה היא לפני הכל.

ההפקדה מכספי מעשרות מקילה מאד על החחלטה של המפקידים לבחור בצורת ההשקעה הזו כשהיא מאפשרת להם לא להכנס ללחץ כלכלי חודשי כבר היום בשביל חתונות של ילדים שרק נולדו זה עתה, מידי חודש יפקידו המפקידים חלק או את כל כספי המעשרות שלהם אל הגמ"ח הנבחר שיסייע להם בבוא העת באמצעות נתינת הלוואה שמנה.

ואחרי שפרשתי את הלבטים והצדדים חשוב לי להדגיש שאני עדיין מתעקש שלא להכנס למקום הזה, גם כשפונים אלי באופן אישי עם השאלה הזו אני מקפיד לברוח ממנה, כי היא קשה וגורלית מידי, יש המון היגיון בצורת השקעה כזו ויש המון גם בזו שמנגד.

רבים וטובים מבין חברי מפקידים גם בשוק ההון וגם בגמחי"ם האלו, אני באופן אישי נוטה ללכת בדרך ההפקדה בשוק ההון עם סכומים גדולים יותר, ואת ההעמדה הזו אני אסביר היום, לא ממקום של דחיקת האפשרות השניה אלא בשביל לסבר את האוזן ולהצדיק את מעשי.

ריבית דריבית, זה המנוע שלי ומה שגרם לי לקחת את אפיק ההשקעה המניבה ככח מנצח, מהרגע שהפנמתי את משמעות המשפט המפורסם של הפיזקאי היהודי אלברט איינשטיין "ריבית דריבית היא הפלא השמיני בתבל. מי שמבין זאת, מרוויח. מי שלא – משלם." שינתי את הגישה שלי בכל צורת השימוש בכסף.

המשמעות של ריבית דריבית היא פשוטה, הרווחים שתרוויחו מכסף שתשקיעו במקום מניב הוא לא רק מהריבית שנצברת מהקרן המופקדת אלא גם מהריבית שנוצרה מהקרן שיוצרת גם היא ריבית, וכך אם הפקדתי 100 שקל שהניבו 10 שקל, כעת יש לי 110 שמניבים 121 שקל שיניבו הלאה גם הם ריבית מתוך הריבית ומתוך הקרן, הכסף שלי פועל בשבילי במסות כפולות וככל שיעבור הזמן ארויח יותר ויותר מהריביות הנצברות וחוזר חלילה.

ככל שתכנסו ותעמיקו בזהות הפעולה של ריבית דריבית תבינו כמה זה דרמטי, תפתחו מחשבון כזה ותתחילו לחשב, יהודי שיפקיד סך של 1000 שקל מידי חודש במשך עשר שנים במקום כזה ירויח סכום של 210 אלף שקל, אם יפקיד סכום זהה ל20 שנה ירויח בסוף התקופה 756 אלף שקל, ואילו אם יבחר באותה הדרך של הפקדה חודשית של 1000 שקל ל30 שנה יגלה בחשבון הבנק שלו יותר מ2 מליון שקל, תחשבו על הפערים זה מטורף, כמובן שהכל לפני חישוב מס ודמי הניהול שיקחו נתח מכובד, אבל להמחשת הרעיון הפער מדהים.

יש היום מספיק דרכים וכיוונים כשרים לחלוטין שבראי ההיסטוריה והתקופה הניבו סכומים מכובדים מאד של אחוזים מידי חודש ולא דורשים בכלל התעסקות מצד המשקיע, המדדים הישראלים, מדדי ארה"ב והמסתעפים אליהם, לא לחינם זכה מדד s&p 500 לפופלאריות הרבה ולשם החיבה שניתן לו 'מדד הכוללים', יש בסיס והיסטוריה להשען עליה וללמוד ממנה, ישנם מדדים נוספים מצוינים להשען עליהם בהשקעה לטווח הארוך, כלי השקעה נהדר.

וככל שנכנסים למספרים יותר ויותר זה הולך והופך למדהים ובלתי הגיוני, רווח שכולנו רוצים להיות חלק ממנו ואולי לחסוך באמצעותו את כאב הראש של החזרי החובות אחרי החתונות הקרבות ובאות בעזרת השם.

תוסיפו לנתון הזה היכרות עם מושג כואב ומעיק בשם 'אינפלציה' זה סיפור על אדם שאחרי עשרות שנות היסוס בחר להגשים את חלומו הישן לרכוש דירה בירושלים ללא משכנתא, כשהוציא את ה400 אלף שקל שהטמין ברצפת הבית, הוא גילה שהסכום הזה כבר לא מאפשר לו לקנות בו דירה ודאי לא בירושלים, ככה זה כשאינפלציה אוכלת את השווי, ביד שלו יש את אותו הסכום שאיתו יכל לרכוש דירה מרווחת בירושלים של פעם, אבל המוצרים אותם הוא יכול לרכוש איתם, יקרים היום בהרבה, ספק אם דירה בדימונה רלוונטית.

בעוד 20 שנה חתונות הילדים שלנו יעלו הרבה יותר ממה שהם עולים היום, הדירות ודאי יתייקרו בפער גם המשכורות שלנו יעלו בקצב מסוים, אבל ככה כלכלה מניעה את עצמה, וגורמת לאנשים להיות יצירתיים יותר, באמצעות מחסור שנוצר על ידי התייקרות מחירים, נוצר חוסר לאנשים ומניע אותם לצאת לעבוד ליזום ולפרנס, בנק ישראל מצידו מפרסם תחזית אינפלציה שנתית והוא שואף להתייקרות הזו, זה לא קורה מאליו, וגם אנחנו צריכים להיות ערוכים אליה.

אם לפני שני עשורים מי שנתן לילד שלו בהגיעו לפרקו סכום של 60 אלף דולר נחשב לגביר, היום זה העלות של החתונה לבדה בהרבה מהמקרים ועל הדירה מי דיבר בכלל.

ככל שמבינים ומחדדים את המשוואה של ריבית דריבית המגדילה את ההון אל מול האינפלציה האוכלת את הכסף, מבינים את המסר החשוב, כסף שלא עובד בשבילי הוא כסף שאני מפסיד, כסף שעובד בשבילי בריבית דריבית מעשיר אותי.

סופו של דבר, לכל תחום הפקדה יש היגיון רב מאד, כדי לבנות אותו חייבים לשבת על המספרים, לבנות אסטרטגיה מסודרת לחתונות, לחשב במדויק את הסכומים שאותם אתם מסוגלים להפריש היום ואת הסכומים שתוכלו להפריש בבוא העת, לחשב במקביל את גיל הילדים ואת מועד החתונות המתוכנן, את הסכומים הנדרשים לכם, ואת המחירים שיתייקרו עד אז בחסות האינפלציה, ואז לבחור את המסלול והדרך שמתאימה לכם ולהצמד אליה עד לסוף השמח,

נקודה נוספת עליה צריך אולי לתת את הדעת ורבים מוצאים בה פתרון אידיאלי, היא בשילוב בין השיטות: שימוש בשוק ההון לצבירת ההון העיקרי, והפקדה משמעותית של כספי מעשרות בגמ"ח כרשת ביטחון או לכיסוי חלק מהעלות ללא חשש ממיסוי.

@ניסן-עציוני כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

בשונה מהשקעה בשוק ההון שם הדעות חלוקות ומעטים הרבנים שמתירים להתחיל להשקיע בשלב מוקדם כל כך

מגיל מסויים כל הרבנים מתירים כל רב עם הדעה שלו

חומש למי שתורם כנראה גם רובם מתירים

ולכן זה נוגע לרובנו

ברגע שהילד הגדול מגיע לגיל שש זה כבר מתחיל להיות התר רחב יחסית -

אני בדעה מזה ומזה אל תנח ידך

שווה מאוד במקביל לשוק ההון לשים לכל ילד 200 ש"ח בגמח המרכזי

להיות זכאים לקבל 160000 בהחזר של 1040 לחודשבסוף זה הלוואה מאוד משתלמת

ובבוא העת תמיד ניתן לעשות איתו דברים טובים

אפילו להכניס את לשוק ההון במידה ולא יהיה בו צורך

וכן

זה תמיד יכול לעזור לזוג לקנות דירה להוסיף להון העצמי שלהם והם יחזירו את ההלואה

וה200 ש"ח האלו בשוק ההון לא יעשו מי יודע מה -

אני בדעה מזה ומזה אל תנח ידך

שווה מאוד במקביל לשוק ההון לשים לכל ילד 200 ש"ח בגמח המרכזי

להיות זכאים לקבל 160000 בהחזר של 1040 לחודשבסוף זה הלוואה מאוד משתלמת

ובבוא העת תמיד ניתן לעשות איתו דברים טובים

אפילו להכניס את לשוק ההון במידה ולא יהיה בו צורך

וכן

זה תמיד יכול לעזור לזוג לקנות דירה להוסיף להון העצמי שלהם והם יחזירו את ההלואה

וה200 ש"ח האלו בשוק ההון לא יעשו מי יודע מה -

זה לא נכון החישוב שעשית

כי אתה לא מוריד מס על ה 40,521

חישבת מס רק על הרוח שמגיל 10 ועד 20חוץ מזה אני במקביל לשוק ההון חושב שכדאי לעשות גם גמח המרכזי

אבל ודאי שאת הכסף הגדול לשים בשוק ההון@אנונימי2

כדאי לאחוז שכיון שעיקר הקושי להשיג את ההלוואות הגדולות שיספיקו לכל הילדים וכן היכולת להפריש כל חודש סכום גבוה עבור כל ילד הוא במשפחות ברוכות ילדים. בד"כ בשלב הזה של החיים למי שאין הכנסה גדולה מאד בצורה יוצאת דופן, יש מספיק נקודות זיכוי לעשות את המשחק של משיכה פעם בשנה בלי לשלם מיסים.

רק לתשומת לב. -

לפני מספר שבועות פרסמתי באחת הבמות בהם אני נוהג לפרסם את הגיגי טור חשוב, שעלה גם פה בעבר, הטור הסביר שיש חילוק חשוב בין השקעה בשוק ההון בשביל חתונות ילדים, לבין הפקדה בגמחי"ם היעודיים לחתונות ילדים, בעוד שבגמחי"ם האלו תוכלו לאתר הלוואות בסדרי גודל מכובדים בעוד 20 שנה תמורת סכום נמוך שתפקידו היום, אם תפקידו סכום זהה בשוק ההון תתקשו מן הסתם להגיע לאותם סכומים בבוא עת משוש דודים.

קשה לצפות מצב שאדם שהפקיד כל חודש סכום נמוך בשוק ההון יקבל בסוף התקופה בסל ההשקעות שלו סכום שמניח את הדעת בחתונות הילדים.

שבוע אחר כך זה כבר הופיע כקומיקס מאוייר מעל גבי העיתונים כפרסומת לאחד הגמחי"ם, פעם הבאה תנו קרדיט...

את הנקודה החשובה מן הסתם לא חידדו שם, את הכסף שתקבלו מהגמחי"ם תצטרכו להחזיר, חתונות ילדים לא יכולים לעלות 250 שקל בחודש, באף צורה, השאלה אם תשלמו אותם היום או כשתהיו בני 50 ו60, גיל שבו בכל העולם אנשים יוצאים לפנסיה ומפסיקים לטרוח, להתרוצץ ולהתאמץ בשביל כסף, או שתעשו זאת היום כשאתם בשיא שלכם עם אפשרויות ויצרתיות רחבה יותר.

הכסף שיצבר לכם בשוק ההון הוא שלכם לחלוטין ותוכלו לחתן איתו מתוך שלווה, הפתרון הפשוט, הוא להגדיל את ההשקעה החודשית כבר היום כדי לקבל סכום משביע רצון לחתונות הילדים בבוא העת, נכון שבשוק ההון תשלמו על הכסף מס גבוה (25%) ובגמחי"ם השונים לא, אבל יש סיבה למה לא, על כסף שהוא לא שלך אתה מן הסתם פטור ממס, בעוד שכסף שהרווחת מחייב אותך להפריש חלקים ממנו לגורמי החוק..

בפועל אפשר להפטר מהמס באמצעות הפקדה דרך קרן השתלמות או להזדכות עליו באמצעות נקודות זיכוי, מה גם שהמס נמוך בהרבה מהסכום המפוצץ של 25% כי המס מחושב ריאלית ולא נונמילית אבל זה לטור נפרד,

מאז עומדי על דעתי, הקפדתי בכל כוחי שלא להכנס לסאגה הסבוכה הזו שנקראת שוק ההון אל מול הגמ"ח המרכזי, יש יתרונות רבים לשני הצדדים וחסרונות גם לא חסרים, ככל הנראה הלוואה בתנאי גמ"ח היא הזולה ביותר שתמצאו, קשה וחשוב מאד לאתר גמחי"ם כאלו בזמני חתונות ילדים, בכל שיחותי עם אנשים שמחתנים ילדים הם הדגישו וחזרו והדגישו כמה הלוואות יקרות נלקחות בתקופה הזו, כמה חשיבות יש להלוואה זולה בשלב הזה, כמה כאבי ראש יש מאיתור כספים כשבמקום לשמוח בשקט עסוקים כל היום בהתרוצצויות וערבויות מסובכות, ללא ספק הגמחי"ם השונים חותכים את הכאב ראש הזה לחלוטין.

אבל יש נקודה שחשוב לזכור, בסוף זה הלוואה, והלוואה צריך להחזיר.

בילד הראשון קל להחזיר, בשני שמצטרף זה כבר מכביד את החבילה בשלישי וברביעי זה נגרר, אבל בהמשך זה כבר הופך למפולת שלגים שצריכה להסגר בעשירי לחודש, זה בהחלט נקודה שחשוב לזכור אותה.

לא בכדי העיד אחד מבעלי הגמחי"ם שאחוז המממשים של ההלוואות בזמן אמת הוא פחות מ50 אחוז, תחשבו על זה, עשרות אלפי אנשים שהפקידו עשרות שנים את כספיהם לקופה בוחרים במודע לוותר על הלוואה כזו ככל הנראה בגלל שהם לא יכולים לעמוד בהחזרים שלה, מאיפה הם כן מחתנים את הילדים, מה הפתרון קסם שלהם? אין לי מושג, אבל זה הנתון ששמעתי לאחרונה.

למה אנשים שחסכו עשרות שנים מפת לחמם והפקידו כסף כדי להיות זכאים להלוואה כזו לא מממשים את הזכאות שלהם? האם זה בגלל שהם צריכים להחזיר הלוואות שנלקחו לחתונות קודמות? האם זה החשש מהעול הכספי בגיל 50-60 כשההכנסה הולכת וקטנה?

נקודה נוספת שבהחלט תומכת בעמדת המשקיעים דרך הגמחי"ם השונים, היא ההשקעה דרך כספי המעשרות, באמצעות היתר שפורסם על ידי כל גדולי הרבנים, בשונה מהשקעה בשוק ההון שם הדעות חלוקות ומעטים הרבנים שמתירים להתחיל להשקיע בשלב מוקדם כל כך, בשל החילוק ההגיוני והמובן בין כסף ששוכב ומשתבח לכסף שפועל פעולת צדקה ועוזר לבנתיים לאנשים טובים לחתן את הילדים שלהם, צדקה היא לפני הכל.

ההפקדה מכספי מעשרות מקילה מאד על החחלטה של המפקידים לבחור בצורת ההשקעה הזו כשהיא מאפשרת להם לא להכנס ללחץ כלכלי חודשי כבר היום בשביל חתונות של ילדים שרק נולדו זה עתה, מידי חודש יפקידו המפקידים חלק או את כל כספי המעשרות שלהם אל הגמ"ח הנבחר שיסייע להם בבוא העת באמצעות נתינת הלוואה שמנה.

ואחרי שפרשתי את הלבטים והצדדים חשוב לי להדגיש שאני עדיין מתעקש שלא להכנס למקום הזה, גם כשפונים אלי באופן אישי עם השאלה הזו אני מקפיד לברוח ממנה, כי היא קשה וגורלית מידי, יש המון היגיון בצורת השקעה כזו ויש המון גם בזו שמנגד.

רבים וטובים מבין חברי מפקידים גם בשוק ההון וגם בגמחי"ם האלו, אני באופן אישי נוטה ללכת בדרך ההפקדה בשוק ההון עם סכומים גדולים יותר, ואת ההעמדה הזו אני אסביר היום, לא ממקום של דחיקת האפשרות השניה אלא בשביל לסבר את האוזן ולהצדיק את מעשי.

ריבית דריבית, זה המנוע שלי ומה שגרם לי לקחת את אפיק ההשקעה המניבה ככח מנצח, מהרגע שהפנמתי את משמעות המשפט המפורסם של הפיזקאי היהודי אלברט איינשטיין "ריבית דריבית היא הפלא השמיני בתבל. מי שמבין זאת, מרוויח. מי שלא – משלם." שינתי את הגישה שלי בכל צורת השימוש בכסף.

המשמעות של ריבית דריבית היא פשוטה, הרווחים שתרוויחו מכסף שתשקיעו במקום מניב הוא לא רק מהריבית שנצברת מהקרן המופקדת אלא גם מהריבית שנוצרה מהקרן שיוצרת גם היא ריבית, וכך אם הפקדתי 100 שקל שהניבו 10 שקל, כעת יש לי 110 שמניבים 121 שקל שיניבו הלאה גם הם ריבית מתוך הריבית ומתוך הקרן, הכסף שלי פועל בשבילי במסות כפולות וככל שיעבור הזמן ארויח יותר ויותר מהריביות הנצברות וחוזר חלילה.

ככל שתכנסו ותעמיקו בזהות הפעולה של ריבית דריבית תבינו כמה זה דרמטי, תפתחו מחשבון כזה ותתחילו לחשב, יהודי שיפקיד סך של 1000 שקל מידי חודש במשך עשר שנים במקום כזה ירויח סכום של 210 אלף שקל, אם יפקיד סכום זהה ל20 שנה ירויח בסוף התקופה 756 אלף שקל, ואילו אם יבחר באותה הדרך של הפקדה חודשית של 1000 שקל ל30 שנה יגלה בחשבון הבנק שלו יותר מ2 מליון שקל, תחשבו על הפערים זה מטורף, כמובן שהכל לפני חישוב מס ודמי הניהול שיקחו נתח מכובד, אבל להמחשת הרעיון הפער מדהים.

יש היום מספיק דרכים וכיוונים כשרים לחלוטין שבראי ההיסטוריה והתקופה הניבו סכומים מכובדים מאד של אחוזים מידי חודש ולא דורשים בכלל התעסקות מצד המשקיע, המדדים הישראלים, מדדי ארה"ב והמסתעפים אליהם, לא לחינם זכה מדד s&p 500 לפופלאריות הרבה ולשם החיבה שניתן לו 'מדד הכוללים', יש בסיס והיסטוריה להשען עליה וללמוד ממנה, ישנם מדדים נוספים מצוינים להשען עליהם בהשקעה לטווח הארוך, כלי השקעה נהדר.

וככל שנכנסים למספרים יותר ויותר זה הולך והופך למדהים ובלתי הגיוני, רווח שכולנו רוצים להיות חלק ממנו ואולי לחסוך באמצעותו את כאב הראש של החזרי החובות אחרי החתונות הקרבות ובאות בעזרת השם.

תוסיפו לנתון הזה היכרות עם מושג כואב ומעיק בשם 'אינפלציה' זה סיפור על אדם שאחרי עשרות שנות היסוס בחר להגשים את חלומו הישן לרכוש דירה בירושלים ללא משכנתא, כשהוציא את ה400 אלף שקל שהטמין ברצפת הבית, הוא גילה שהסכום הזה כבר לא מאפשר לו לקנות בו דירה ודאי לא בירושלים, ככה זה כשאינפלציה אוכלת את השווי, ביד שלו יש את אותו הסכום שאיתו יכל לרכוש דירה מרווחת בירושלים של פעם, אבל המוצרים אותם הוא יכול לרכוש איתם, יקרים היום בהרבה, ספק אם דירה בדימונה רלוונטית.

בעוד 20 שנה חתונות הילדים שלנו יעלו הרבה יותר ממה שהם עולים היום, הדירות ודאי יתייקרו בפער גם המשכורות שלנו יעלו בקצב מסוים, אבל ככה כלכלה מניעה את עצמה, וגורמת לאנשים להיות יצירתיים יותר, באמצעות מחסור שנוצר על ידי התייקרות מחירים, נוצר חוסר לאנשים ומניע אותם לצאת לעבוד ליזום ולפרנס, בנק ישראל מצידו מפרסם תחזית אינפלציה שנתית והוא שואף להתייקרות הזו, זה לא קורה מאליו, וגם אנחנו צריכים להיות ערוכים אליה.

אם לפני שני עשורים מי שנתן לילד שלו בהגיעו לפרקו סכום של 60 אלף דולר נחשב לגביר, היום זה העלות של החתונה לבדה בהרבה מהמקרים ועל הדירה מי דיבר בכלל.

ככל שמבינים ומחדדים את המשוואה של ריבית דריבית המגדילה את ההון אל מול האינפלציה האוכלת את הכסף, מבינים את המסר החשוב, כסף שלא עובד בשבילי הוא כסף שאני מפסיד, כסף שעובד בשבילי בריבית דריבית מעשיר אותי.

סופו של דבר, לכל תחום הפקדה יש היגיון רב מאד, כדי לבנות אותו חייבים לשבת על המספרים, לבנות אסטרטגיה מסודרת לחתונות, לחשב במדויק את הסכומים שאותם אתם מסוגלים להפריש היום ואת הסכומים שתוכלו להפריש בבוא העת, לחשב במקביל את גיל הילדים ואת מועד החתונות המתוכנן, את הסכומים הנדרשים לכם, ואת המחירים שיתייקרו עד אז בחסות האינפלציה, ואז לבחור את המסלול והדרך שמתאימה לכם ולהצמד אליה עד לסוף השמח,

נקודה נוספת עליה צריך אולי לתת את הדעת ורבים מוצאים בה פתרון אידיאלי, היא בשילוב בין השיטות: שימוש בשוק ההון לצבירת ההון העיקרי, והפקדה משמעותית של כספי מעשרות בגמ"ח כרשת ביטחון או לכיסוי חלק מהעלות ללא חשש ממיסוי.

האם לא שווה יותר להשקיע בדולרים ?

כדאי שנקבל את הריבית דריבית על הדולרים

ובזמן המשיכה להמיר לשקל

-

@ניסן-עציוני כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

בשונה מהשקעה בשוק ההון שם הדעות חלוקות ומעטים הרבנים שמתירים להתחיל להשקיע בשלב מוקדם כל כך

מגיל מסויים כל הרבנים מתירים כל רב עם הדעה שלו

חומש למי שתורם כנראה גם רובם מתירים

ולכן זה נוגע לרובנו

ברגע שהילד הגדול מגיע לגיל שש זה כבר מתחיל להיות התר רחב יחסית@רואה-את-הנולד

מגיל מסוים: 18 לפי המחמירים, המקילים יותר זה 11-12

בכ״מ לא רלוונטי לשוק ההון

חומש למי שתורם: כמובן רק על העשירית השניה

רלוונטי לרובנו: רובנו תורמים חומש??

הילד הגדול למעלה מבן 6: אין כלל כזה

מי שמקל לשלם שכר לימוד מכספי מעשרות יכול להשקיע מעשרות כנגד הסכום הזה בלבד -

@ניסן-עציוני כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

בשונה מהשקעה בשוק ההון שם הדעות חלוקות ומעטים הרבנים שמתירים להתחיל להשקיע בשלב מוקדם כל כך

מגיל מסויים כל הרבנים מתירים כל רב עם הדעה שלו

חומש למי שתורם כנראה גם רובם מתירים

ולכן זה נוגע לרובנו

ברגע שהילד הגדול מגיע לגיל שש זה כבר מתחיל להיות התר רחב יחסית@רואה-את-הנולד כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

מגיל מסויים כל הרבנים מתירים כל רב עם הדעה שלו

יש על שרשור במדור תורני תחת השם "צדקה ומעשר כספים", כמדומני שמסקנת הדברים שם לרוב הדעות הוא לאסור,

מאידך ארגון בנקל כתבו חבורה ארוכה בענין זה, ניתן לראות באתר, ומסקנתם שמותר.

ואולי בפורום זה מותר מדין לא תתגודדו:) -

@רואה-את-הנולד

מגיל מסוים: 18 לפי המחמירים, המקילים יותר זה 11-12

בכ״מ לא רלוונטי לשוק ההון

חומש למי שתורם: כמובן רק על העשירית השניה

רלוונטי לרובנו: רובנו תורמים חומש??

הילד הגדול למעלה מבן 6: אין כלל כזה

מי שמקל לשלם שכר לימוד מכספי מעשרות יכול להשקיע מעשרות כנגד הסכום הזה בלבד@שמח-לעזור כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

המקילים יותר זה 11-12

@שמח-לעזור כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

הילד הגדול למעלה מבן 6: אין כלל כזה

לדעתך המקלים זה רק מגיל 11?

[https://benakel.org/השקעה-מכספי-מעשרות-לחתונות-הילדים-הגא/#:~:text=ויעשה הדבר כדלהלן.-,העולה מהאמור%3A,-א. מי שמפריש](הרב זעפרני)

[https://www2.kolhalashon.com/#//regularSite/playShiur/42062609](הרב ברוורמן)

-

@שמח-לעזור כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

המקילים יותר זה 11-12

@שמח-לעזור כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

הילד הגדול למעלה מבן 6: אין כלל כזה

לדעתך המקלים זה רק מגיל 11?

[https://benakel.org/השקעה-מכספי-מעשרות-לחתונות-הילדים-הגא/#:~:text=ויעשה הדבר כדלהלן.-,העולה מהאמור%3A,-א. מי שמפריש](הרב זעפרני)

[https://www2.kolhalashon.com/#//regularSite/playShiur/42062609](הרב ברוורמן)

@רואה-את-הנולד לא…

הר׳ ברוורמן סיכם את זה יפה, לא מזמן בשיעור

יש כמה רמות של מקילים

וכל אחד יעשה כדעת רבותיו

י״א שנתיים כמדומני קודם

י״א 11-12

י״א שגם מי שמחמיר בדר״כ שלא לשלם שכר לימוד לילדיו מעשרות, יכול להקל להשקיע את אותו סכום בצירוף הקולות

ויש מקילים גם מתחת לגיל 6(כמדומני שכך הוא חילק, כדאי מאוד לשמוע את השיעורים על זה)

-

האם לא שווה יותר להשקיע בדולרים ?

כדאי שנקבל את הריבית דריבית על הדולרים

ובזמן המשיכה להמיר לשקל

@אנונימי2 כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

האם לא שווה יותר להשקיע בדולרים ?

כדאי שנקבל את הריבית דריבית על הדולרים

ובזמן המשיכה להמיר לשקלאני לא מבין בזה אבל לכאו' לא מדובר על ירידה אמיתית כיון שברגע שהדולר יעלה כך גם בהתאם ההשקעה שלך.

וגם אם אתה כן צודק אדם שמפריש כל חודש יוצא שעכשיו הוא יותר דולרים בזול וברגע שהדולר יתייקר הוא ירוויח גם את זה.

נ.ב. אני לא יודע אם זה קשור לנושא כאן, אולי תפתח בשביל זה נושא חדש ויעלו שם חכמים ממני בנושא הזה.

-

האם לא שווה יותר להשקיע בדולרים ?

כדאי שנקבל את הריבית דריבית על הדולרים

ובזמן המשיכה להמיר לשקל

-

@אנונימי2 כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

האם לא שווה יותר להשקיע בדולרים ?

כשהדולר זול זה אכן זמן טוב לרכוש בדולר, אך האם מישהו מבטיח לך שכשתמשוך את הכסף הדולר יהיה יקר?

כאשר ההשקעה היא בדולרים, אז כל עלייה במדד (למשל S&P 500) מתבטאת ישירות ברווח באחוזים, בלי קשר לשער השקל.

אם המדד עולה ב-1% – גם הערך של ההשקעה עולה ב-1%.

אם הוא עולה שוב ב-1%, הרווח החדש מצטרף לסכום הקודם – כלומר יש ריבית דריבית (הרווח צומח על הרווחים הקודמים).

לדוגמה, מי שהשקיע השנה בדולרים במדד S&P 500 הרוויח בערך 15%, והריבית דריבית עבדה לטובתו.לעומת זאת, מי שהשקיע בשקלים, ההשקעה שלו מושפעת גם משער הדולר.

גם אם בעתיד הדולר יתחזק והוא יקבל את הערך המעודכן, הוא פספס את כל תקופת הריבית דריבית שצברה ההשקעה הדולרית בזמן הזה. -

@אנונימי2 כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

האם לא שווה יותר להשקיע בדולרים ?

כשהדולר זול זה אכן זמן טוב לרכוש בדולר, אך האם מישהו מבטיח לך שכשתמשוך את הכסף הדולר יהיה יקר?

@שמיל-שמיל כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

@אנונימי2 כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

האם לא שווה יותר להשקיע בדולרים ?

כשהדולר זול זה אכן זמן טוב לרכוש בדולר, אך האם מישהו מבטיח לך שכשתמשוך את הכסף הדולר יהיה יקר?

נראה לי שדווקא מחמת הפוסט האחרון של אנונימי2 המסקנא היוצאת היא הפוכה, שכשהדולר יקר אז יש חשש משמעותי שהוא יירד בתקופה המיידית ואז גם אם בעתיד הרחוק הוא יתייקר חזרה עדיין הפסדת את הריבית דריבית.

אבל עכשיו כשהוא זול הכי שווה לקנות בשקל. כיוון שאין לדולר הרבה לאן לרדת א"כ אין סיבה שתהיה ירידה שתשחוק את השחיקה המיידית ואיתה גם את הריבית דריבית. ואם כבר יש יותר סיכוי להרוויח במקרה שבעתיד הקרוב הדולר יעלה ואז ייצא שהריבית דריבית תהיה גם על העלייה של הדולר. -

@שמיל-שמיל כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

@אנונימי2 כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

האם לא שווה יותר להשקיע בדולרים ?

כשהדולר זול זה אכן זמן טוב לרכוש בדולר, אך האם מישהו מבטיח לך שכשתמשוך את הכסף הדולר יהיה יקר?

נראה לי שדווקא מחמת הפוסט האחרון של אנונימי2 המסקנא היוצאת היא הפוכה, שכשהדולר יקר אז יש חשש משמעותי שהוא יירד בתקופה המיידית ואז גם אם בעתיד הרחוק הוא יתייקר חזרה עדיין הפסדת את הריבית דריבית.

אבל עכשיו כשהוא זול הכי שווה לקנות בשקל. כיוון שאין לדולר הרבה לאן לרדת א"כ אין סיבה שתהיה ירידה שתשחוק את השחיקה המיידית ואיתה גם את הריבית דריבית. ואם כבר יש יותר סיכוי להרוויח במקרה שבעתיד הקרוב הדולר יעלה ואז ייצא שהריבית דריבית תהיה גם על העלייה של הדולר.@כותב-רק-מה-שיודע כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

כיוון שאין לדולר הרבה לאן לרדת

בגדול אתה צודק, אך הקביעה הזאת כעבודה לא בהכרח נכונה

-

@כותב-רק-מה-שיודע כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

כיוון שאין לדולר הרבה לאן לרדת

בגדול אתה צודק, אך הקביעה הזאת כעבודה לא בהכרח נכונה

@שמיל-שמיל

אם אתה רוצה אני ינסח את זה כך....

יש לו הרבה יותר סיכוי / ולאן לעלות, מאשר לרדת. -

@כותב-רק-מה-שיודע כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

כיוון שאין לדולר הרבה לאן לרדת

בגדול אתה צודק, אך הקביעה הזאת כעבודה לא בהכרח נכונה

@שמיל-שמיל כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

בגדול אתה צודק, אך הקביעה הזאת כעבודה לא בהכרח נכונה

בנק ישראל לא ייתן לדולר לרדת מתחת ל3 כיון שזה ישפיע על היצואנים.

-

@שמיל-שמיל כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

בגדול אתה צודק, אך הקביעה הזאת כעבודה לא בהכרח נכונה

בנק ישראל לא ייתן לדולר לרדת מתחת ל3 כיון שזה ישפיע על היצואנים.

@אבי-ר. כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

בנק ישראל לא ייתן לדולר לרדת מתחת ל3 כיון שזה ישפיע על היצואנים.

נשמח לתוספת הסבר

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}