פודקאסט של גמ"ח יד שמשון על השקעה ב s&p 500

שוק ההון והשקעות

41

פוסטים

11

כותבים

2.1k

צפיות

11

עוקבים

-

יש לי תיאוריה למה זה נהיה כך, שקשורה בעיקר לסוג האנשים שעד היום לא היו בעניינים של הצלחה כספית, ופתאום נפקחו עיניהם... וד"ל ואכ"מ....

אפשר להירגע...

היה כאן כינוס שזכר שהיה מכתב שרבנו הגאון ר' דוב לנדו כתב,

ולא זכר

שבאתו השבוע היה הבהרה ביתד נאמן ביום שלישי שהדברים יצאו מהקשרם.הדוברים בכנס לא זכרו שכל גדולי ישראל אשכנזים ספרדים וחסידיים בעד השקעה בשוק ההון וההשתדלות לחתונות הילדים.

הכנס הזה הוא בועה יותר גדולה מהמדד בעצמו בלי הירידה של שער הדולר.היה כאן כינוס שזכר שהיה מכתב שרבנו הגאון ר' דוב לנדו כתב,

ולא זכר

שבאתו השבוע היה הבהרה ביתד נאמן ביום שלישי שהדברים יצאו מהקשרם.הדוברים בכנס לא זכרו שכל גדולי ישראל אשכנזים ספרדים וחסידיים בעד השקעה בשוק ההון וההשתדלות לחתונות הילדים.

הכנס הזה הוא בועה יותר גדולה מהמדד בעצמו בלי הירידה של שער הדולר.לי היה טענות אחרות על הכנס

בעיקר מהמסקנה שהמוני אברכים הבינו מדברי הרב טופורוביץ שצריך ליהיות משקיע אקטיבי בשוק ההון... -

היה כאן כינוס שזכר שהיה מכתב שרבנו הגאון ר' דוב לנדו כתב,

ולא זכר

שבאתו השבוע היה הבהרה ביתד נאמן ביום שלישי שהדברים יצאו מהקשרם.הדוברים בכנס לא זכרו שכל גדולי ישראל אשכנזים ספרדים וחסידיים בעד השקעה בשוק ההון וההשתדלות לחתונות הילדים.

הכנס הזה הוא בועה יותר גדולה מהמדד בעצמו בלי הירידה של שער הדולר.לי היה טענות אחרות על הכנס

בעיקר מהמסקנה שהמוני אברכים הבינו מדברי הרב טופורוביץ שצריך ליהיות משקיע אקטיבי בשוק ההון... -

מה שיותר הזוי זה- שגוף שחורט על דגלו את חשש הפגיעה בשקיעות בלימוד של האברכים,

הוא זה שגורם להם להאמין שהם צריכים לחקור ולהחליט לבד האם שווה להשקיע במדד.

כך גם רב שחושש מהחשש הנ"ל, אומר שהשקעה במדדים דורשת מעקב ושינוי בהתאם לשוק.

נגד דעת כל מי שקצת קצת יודע מה זה השקעה פסיבית.

ואל זה נאמר עולם הפוך ראיתי. -

היה כאן כינוס שזכר שהיה מכתב שרבנו הגאון ר' דוב לנדו כתב,

ולא זכר

שבאתו השבוע היה הבהרה ביתד נאמן ביום שלישי שהדברים יצאו מהקשרם.הדוברים בכנס לא זכרו שכל גדולי ישראל אשכנזים ספרדים וחסידיים בעד השקעה בשוק ההון וההשתדלות לחתונות הילדים.

הכנס הזה הוא בועה יותר גדולה מהמדד בעצמו בלי הירידה של שער הדולר.דבר אחד אני יכול לומר אתה לא השתתפת/שמעת את הכנס, ואם שמעת כמה מילים שנאמרו בכנס הוצאת דברים מהקשרם.

היה כאן כינוס שזכר שהיה מכתב שרבנו הגאון ר' דוב לנדו כתב,

ולא זכר

שבאתו השבוע היה הבהרה ביתד נאמן ביום שלישי שהדברים יצאו מהקשרם.הדוברים בכנס לא זכרו שכל גדולי ישראל אשכנזים ספרדים וחסידיים בעד השקעה בשוק ההון וההשתדלות לחתונות הילדים.

הכנס הזה הוא בועה יותר גדולה מהמדד בעצמו בלי הירידה של שער הדולר.דבר אחד אני יכול לומר אתה לא השתתפת/שמעת את הכנס, ואם שמעת כמה מילים שנאמרו בכנס הוצאת דברים מהקשרם.

עברת על כל המשתתפים ולא ראית אחד אפילו שנראה כמו הינשוף בפרופיל שלי?

מאיפה אתה יודע? -

מה שיותר הזוי זה- שגוף שחורט על דגלו את חשש הפגיעה בשקיעות בלימוד של האברכים,

הוא זה שגורם להם להאמין שהם צריכים לחקור ולהחליט לבד האם שווה להשקיע במדד.

כך גם רב שחושש מהחשש הנ"ל, אומר שהשקעה במדדים דורשת מעקב ושינוי בהתאם לשוק.

נגד דעת כל מי שקצת קצת יודע מה זה השקעה פסיבית.

ואל זה נאמר עולם הפוך ראיתי.ואל זה נאמר עולם הפוך ראיתי

בפרט אחרי שגם הגמחי"ם עצמם השתכנעו או התקפלו ועשו את הלובסט

כעת יש בלבול שלם אולי בכלל כל הלובסט הזה זה חתיכת סיכון

מחד הדברים שלו היו צריכים להאמר הוא בקי מאד ואמר הרבה דברי טעם

ומאידך אחרי שהרכבת כבר יצאה לדרך אולי עדיף להיות בלי שכל ובלי דאגות -

ואל זה נאמר עולם הפוך ראיתי

בפרט אחרי שגם הגמחי"ם עצמם השתכנעו או התקפלו ועשו את הלובסט

כעת יש בלבול שלם אולי בכלל כל הלובסט הזה זה חתיכת סיכון

מחד הדברים שלו היו צריכים להאמר הוא בקי מאד ואמר הרבה דברי טעם

ומאידך אחרי שהרכבת כבר יצאה לדרך אולי עדיף להיות בלי שכל ובלי דאגות@רבות-מחשבות למה אברך צריך לדעת את זה?

איפה זה מוסיף לו בחיים?

להגיע למסקנה הגאונית להעביר לבורסה ישראלית כי היא עלתה בשנה האחרונה?

כך המסקנה של אחד הרבנים שם -

@רבות-מחשבות למה אברך צריך לדעת את זה?

איפה זה מוסיף לו בחיים?

להגיע למסקנה הגאונית להעביר לבורסה ישראלית כי היא עלתה בשנה האחרונה?

כך המסקנה של אחד הרבנים שם@הקול-השפוי

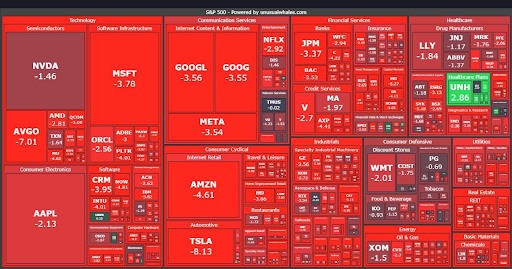

כוונתי שכל אחד שנכנס לשוק ההון גם בצורה פאסיבית צריך לדעת ולהבין שתרחיש של ירידה של 40 אחוז הוא ריאלי

ועל דעת כן הוא מכניס שזה לא מעניין אותו בגלל שהו משקיע לטווח הארוך

הנתונים שהוא הביא מאד מחדדים את הריאליות שזה ירד

כשאדם נכנס על דעת כן שהוא מבין זה יכול לקרות אצלו הוא לא יבהל מירידה -

מענה ממוקד לכל הטענות +2 דוחות שמסכמות את הטענות בונוס! מצגת. המיטב של AI

סיכום הטענות ופירוקן+דוחות ומצגת

הטענות הכלליות ומענים: הטענה הראשונה גורסת כי מכפילי הרווח (PE) בשיא ולכן זו בועה. התשובה המנצחת היא שהשוואה למכפילים של 1929 או 2008 היא "השוואת תפוחים למכוניות". הכלכלה כיום מתבססת על נכסים בלתי מוחשיים; בעוד שב-1929 החברות הגדולות היו חברות פלדה ורכבות עם הוצאות עתק על ציוד, היום חברות כמו גוגל, אנבידיה או מיקרוסופט מוכרות תוכנה ודאטה עם שולי רווח אדירים והוצאות ייצור אפסיות, ולכן חברות כאלו ראויות למכפיל גבוה יותר כי פוטנציאל הצמיחה שלהן כמעט אינסופי. כמו כן, מכפיל רווח הוא תמונת ראי של הריבית, ובעולם שבו הריבית הריאלית עדיין נמוכה יחסית להיסטוריה, המניות הן הנכס היחיד שמייצר תשואה עודפת.הטענה השנייה היא שהריכוזיות גבוהה מדי (10 חברות הן 40% מהמדד). התשובה המנצחת היא שהריכוזיות היא לא "באג" אלא הפיצ'ר הכי חזק של המדד. ה-S&P 500 הוא מדד של "הישרדות הכשירים ביותר", ואם חברות יפסיקו להרוויח או שהטכנולוגיה שלהן תתיישן, המשקל שלהן במדד יירד באופן אוטומטי. הריכוזיות משקפת רווחיות ריאלית – החברות הללו הן באמת הכי רווחיות בהיסטוריה האנושית והן מכונות לייצור מזומנים, בניגוד ל"בועה" של הבטחות כמו בשנת 2000.

הטענה השלישית טוענת שהשוק הפסיבי הפך ל"מטוס ללא טייס" ללא קובעי מחיר. התשובה המנצחת היא שכל עוד יש דולר אחד שנסחר באופן אקטיבי, יש קביעת מחיר. למרות שהקרנות הפסיביות מחזיקות הרבה כסף, רוב המסחר היומי (כ-90%) עדיין מתבצע על ידי גופים אקטיביים, אלגוריתמים וסוחרים מקצועיים, והם אלו שקובעים את המחיר בכל שנייה. אם השוק היה הופך ללא יעיל, המשקיעים האקטיביים היו אמורים להכות את המדד בקלות, אך רוב מנהלי ההשקעות האקטיביים עדיין מפגרים אחרי ה-S&P 500.

הטענה הרביעית משווה את המצב הנוכחי למפולת 1929. התשובה המנצחת היא שב-1929 לא היה פדרל ריזרב (Fed) מודרני, לא היה ביטוח פיקדונות (FDIC), ולא הייתה רשת ביטחון כלכלית. הבנקים המרכזיים היום יודעים להזרים נזילות לשוק ברגעי משבר (כפי שראינו בקורונה וב-2008). כמו כן, התמדה היא המפתח: גם מי שהשקיע בשיא של 1929, אם הוא פשוט לא מכר והמשיך להשקיע, בסוף הרוויח הון, והבעיה היא בפסיכולוגיה של המשקיע.

הטענה החמישית היא שאברכים יפסידו את כספם כי ימכרו בפאניקה. התשובה המנצחת היא שזו טענה נגד התנהגות, לא נגד השקעה. התשובה הנכונה היא לנהל סיכונים על ידי החזקת כסף מזומן בצד ל-6-12 חודשים ("קרן חירום") כדי שלא יהיה צורך לגעת במניות כשהשוק למטה. במקום להפחיד את הציבור, צריך ללמד אותו איך להחזיק חזק בירידות, שכן הסיכון הכי גדול הוא לא להיות בשוק ולהחמיץ את ימי העליות הגדולים ביותר שבאים תמיד אחרי המפולות.

סיכום כללי: "זמן בשוק" (Time in the market) תמיד מנצח את "תזמון השוק" (Timing the market). הניסיון לצאת עכשיו ולחכות למפולת הוא הימור מסוכן – ייתכן שהשוק יעלה עוד 50% לפני שירד ב-20%, ומי שיצא עכשיו יישאר מאחור עם כסף שנשחק באינפלציה.

מענה פרטני וממוקד לטענות המקצועיות: כדי לענות לטענות של הרב טופורוביץ' ברמה המקצועית והטכנית ביותר, צריך להיכנס לעומקן של נוסחאות הערכת השווי ולהבין מדוע המדדים שהוא מציג ("מכפיל רווח", "מדד באפט") הם לעיתים קרובות מטעים בעולם הכלכלי של 2026.

-

טענת מכפיל הרווח (P/E) וה-CAPE: הטענה היא שהמכפיל עומד על 29 או 40 (במדד שילר), וזה גבוה היסטורית. המענה המקצועי הוא שמכפיל רווח הוא תמיד פונקציה של הריבית במשק. בנוסחת היוון תזרימי מזומנים (DCF), הרווח העתידי מחולק בריבית, וככל שהריבית נמוכה יותר (והריבית הריאלית בעשור האחרון נמוכה משמעותית מזו של שנות ה-80 או ה-90), המכפיל חייב להיות גבוה יותר מתמטית. כמו כן, המדד ב-1929 או ב-1980 הורכב מחברות תעשייה כבדה שדורשות השקעות עתק בציוד ולכן המכפיל שלהן נמוך. היום, ה-S&P 500 נשלט על ידי חברות טכנולוגיה (Asset-Light) עם שולי רווח של 30%-40%, וחברה שצומחת ב-20% בשנה ברווח נקי ראויה למכפיל 30 הרבה יותר מחברת פלדה שצומחת ב-2%.

-

טענת "מדד באפט" (שווי שוק מול תוצר - GDP): הטענה היא ששווי הבורסה הוא 230% מהתוצר האמריקאי, וזה שיא מסוכן. המענה המקצועי הוא שזו השוואה של "תפוחים לברגים". ה-GDP האמריקאי מודד ייצור בתוך ארה"ב, בעוד שחברות ה-S&P 500 מייצרות כמעט 50% מההכנסות שלהן מחוץ לארה"ב, ולכן אין היגיון כלכלי להשוות את השווי הגלובלי שלהן רק לתוצר המקומי של ארה"ב. בנוסף, חלקן של הרווחים התאגידיים מתוך התוצר עלה דרמטית בזכות אוטומציה וגלובליזציה, ואם החברות מרוויחות יותר מכל דולר של תוצר, השווי שלהן ביחס לתוצר חייב לעלות.

-

טענת הריכוזיות (Concentration Risk): הטענה היא ש-10 חברות הן 40% מהמדד, וזה יוצר סיכון עצום. המענה המקצועי הוא שהריכוזיות היא תוצאה של "כלכלת רשת" (Network Effects), שבה המנצח לוקח הכל. בעולם דיגיטלי, חברה כמו מיקרוסופט או גוגל שולטת בשוק ללא תחרות אמיתית, והריכוזיות משקפת את המציאות העסקית שבה הכוח נצבר אצל המנצחות הגדולות. מדד ה-S&P 500 הוא מדד מבוסס שווי שוק, וזהו מנגנון סינון אוטומטי אשר נותן משקל גבוה לחברות שהשוק מאמין בהן. ברגע שחברה נחלשת, היא נדחקת למטה ומשקלה יורד (כפי שקרה ל-Intel או ל-IBM).

-

טענת "מטוס ללא טייס" (אובדן קביעת המחיר): הטענה היא שההשקעה הפסיבית מנפחת מחירים ללא קשר לערך הכלכלי כי הכל קנייה אוטומטית. המענה המקצועי הוא שהמחיר נקבע ב"שוליים" (At the margin). גם אם 50% מהנכסים הם פסיביים, ה-50% האקטיביים הם אלו שמבצעים את רוב נפח המסחר היומי. אם מניות המדד היו באמת "יקרות מדי" בצורה לא הגיונית, כל קרן גידור בעולם הייתה עושה "שורט" על המדד וקונה מניות מחוץ למדד. העובדה שהאקטיביים עדיין מפסידים למדד מוכיחה שהמחיר שהמדד משקף הוא כנראה המחיר הנכון ביותר.

-

ההשוואה ל-1929 ולבועת הדוט-קום (2000): הטענה היא שאנחנו באותו מצב לפני התרסקות. המענה המקצועי הוא שההבדל הוא בתזרים המזומנים (Cash Flow). בועת 2000 התאפיינה בכך שחברות נסחרו במכפילים מטורפים בלי שהיה להן דולר אחד של רווח. היום (2026), ענקיות הטכנולוגיה הן החברות הכי רווחיות בהיסטוריה, ומחזיקות מאות מיליארדי דולרים במזומן בקופה. הצמיחה של חברות כמו אנבידיה מבוססת רווח, לא מבוססת אוויר.

שורת המחץ וסיכום טכני: מי שבורח לאג"ח ממשלתיות בגלל "פחד ממפולת" מבצע פעולה של תזמון שוק (Market Timing). מחקרים מוכיחים שוב ושוב שמשקיעים שמנסים לצאת לפני המפולת, בדרך כלל מפסידים את הזינוקים הכי גדולים שקורים רגע לפני או רגע אחרי, ובסוף חוזרים לשוק במחיר גבוה יותר מזה שיצאו בו. הטענות של הרב טופורוביץ' נשענות על מודלים של "העולם הישן". בעולם החדש של אינטליגנציה מלאכותית, שולי רווח גבוהים וריביות נמוכות היסטורית, המדדים שהוא מציג פשוט לא רלוונטיים באותה צורה.

דו_ח אנליזה ומענה_ השקעה פסיבית במדד ה-S&P 500 – ניתוח הטענות וההפרכות הכלכליות.pdf

דוח מסכם_ סיכוני ההשקעה הפסיבית במדד ה-S&P 500 בעת הזאת – טענות הרב דוד טופורוביץ.pdf

מצגת

יש לי איזה תקלה כרגע אעלה ב''ה מאוחר יותר חבל זה ממש יפההתשובה המנצחת היא שהשוואה למכפילים של 1929 או 2008 היא "השוואת תפוחים למכוניות". הכלכלה כיום מתבססת על נכסים בלתי מוחשיים; בעוד שב-1929 החברות הגדולות היו חברות פלדה ורכבות עם הוצאות עתק על ציוד, היום חברות כמו גוגל, אנבידיה או מיקרוסופט מוכרות תוכנה ודאטה עם שולי רווח אדירים והוצאות ייצור אפסיות, ולכן חברות כאלו ראויות למכפיל גבוה יותר כי פוטנציאל הצמיחה שלהן כמעט אינסופי.

אני רואה שאף אחד לא התייחס לזה שהמשפט הראשון שלך מוכיח שהבינה מברברת

איזה דמיונות, אתה יודע כמה כסף החברות מוציאות על שבבים? (זה כל הרווחים של אנבידיה).

ההוצאות של מיקרוסופט על AI היום הם דימיוניות "שבעת המופלאות" מוציאים עד 60% מהכסף הזמין שלהם על השקעות Ai סכומים של עד 700 מיליארד דולר בשנת 2026 -

-

התשובה המנצחת היא שהשוואה למכפילים של 1929 או 2008 היא "השוואת תפוחים למכוניות". הכלכלה כיום מתבססת על נכסים בלתי מוחשיים; בעוד שב-1929 החברות הגדולות היו חברות פלדה ורכבות עם הוצאות עתק על ציוד, היום חברות כמו גוגל, אנבידיה או מיקרוסופט מוכרות תוכנה ודאטה עם שולי רווח אדירים והוצאות ייצור אפסיות, ולכן חברות כאלו ראויות למכפיל גבוה יותר כי פוטנציאל הצמיחה שלהן כמעט אינסופי.

אני רואה שאף אחד לא התייחס לזה שהמשפט הראשון שלך מוכיח שהבינה מברברת

איזה דמיונות, אתה יודע כמה כסף החברות מוציאות על שבבים? (זה כל הרווחים של אנבידיה).

ההוצאות של מיקרוסופט על AI היום הם דימיוניות "שבעת המופלאות" מוציאים עד 60% מהכסף הזמין שלהם על השקעות Ai סכומים של עד 700 מיליארד דולר בשנת 2026@משקיע-זהיר-מידי מצוין שיוציאו אפילו יותר כך כל הכסף בעולם בסוף יעבור דרכם.

-

לא הבנתי איך זה עונה לטענה שגם היום יש הוצאות עתק שלא ברור איך הם יחזירו את עצמם מבחינה כלכלית בלי להסתמך על הימורים

-

התשובה המנצחת היא שהשוואה למכפילים של 1929 או 2008 היא "השוואת תפוחים למכוניות". הכלכלה כיום מתבססת על נכסים בלתי מוחשיים; בעוד שב-1929 החברות הגדולות היו חברות פלדה ורכבות עם הוצאות עתק על ציוד, היום חברות כמו גוגל, אנבידיה או מיקרוסופט מוכרות תוכנה ודאטה עם שולי רווח אדירים והוצאות ייצור אפסיות, ולכן חברות כאלו ראויות למכפיל גבוה יותר כי פוטנציאל הצמיחה שלהן כמעט אינסופי.

אני רואה שאף אחד לא התייחס לזה שהמשפט הראשון שלך מוכיח שהבינה מברברת

איזה דמיונות, אתה יודע כמה כסף החברות מוציאות על שבבים? (זה כל הרווחים של אנבידיה).

ההוצאות של מיקרוסופט על AI היום הם דימיוניות "שבעת המופלאות" מוציאים עד 60% מהכסף הזמין שלהם על השקעות Ai סכומים של עד 700 מיליארד דולר בשנת 2026אני רואה שאף אחד לא התייחס לזה שהמשפט הראשון שלך מוכיח שהבינה מברברת

איזה דמיונות, אתה יודע כמה כסף החברות מוציאות על שבבים? (זה כל הרווחים של אנבידיה).

ההוצאות של מיקרוסופט על AI היום הם דימיוניות "שבעת המופלאות" מוציאים עד 60% מהכסף הזמין שלהם על השקעות Ai סכומים של עד 700 מיליארד דולר בשנת 2026קודם כל אתה מדבר רק על ממש השנים האחרונות עם מהפכת הAI אבל כל העליות עד עכשיו אכן באו עם שולי רווח אדירים ועל זה הוא מדבר. וכן עכשיו עם הAI אז קודם כל אנבידיה עצמה מרווחה המון מהאפקט הזה. וכן כל העליות זה עכשיו בקניה הראשונית וחברות שיש להם כבר שבבים כמו 'גוגל קלוד' מרויחות המון מההשכרה שלהן

-

אני רואה שאף אחד לא התייחס לזה שהמשפט הראשון שלך מוכיח שהבינה מברברת

איזה דמיונות, אתה יודע כמה כסף החברות מוציאות על שבבים? (זה כל הרווחים של אנבידיה).

ההוצאות של מיקרוסופט על AI היום הם דימיוניות "שבעת המופלאות" מוציאים עד 60% מהכסף הזמין שלהם על השקעות Ai סכומים של עד 700 מיליארד דולר בשנת 2026קודם כל אתה מדבר רק על ממש השנים האחרונות עם מהפכת הAI אבל כל העליות עד עכשיו אכן באו עם שולי רווח אדירים ועל זה הוא מדבר. וכן עכשיו עם הAI אז קודם כל אנבידיה עצמה מרווחה המון מהאפקט הזה. וכן כל העליות זה עכשיו בקניה הראשונית וחברות שיש להם כבר שבבים כמו 'גוגל קלוד' מרויחות המון מההשכרה שלהן

-

@מחוץ-לקופסא יש אנשים שקצת משקיעים אקטיבי בחשבון מסחר עצמאי וחושבים שהם יותר חכמים מכל המנכלים של החברות הגדולות בעולם המכפילי רווח שהAI יביא הם באמת דמיונים.

@השומר המנכל״ים צריכים להרוויח הם לא צריכים מכפילי רווח

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}