לא להשבר בירידות!!!

-

עזרה דחופה.

לפני שבועים בערך פתחתי תיק השקעות במיטב

בקרן סל אינבסקו מחקה s&p500

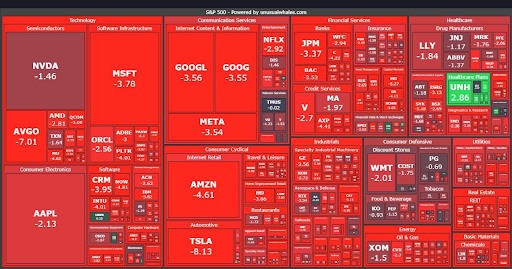

ומאז כל יום אני רק רואה ירידות על אף שהיה גם עליות במדד לפי אתר הבורסה

מה לא עשיתי טוב

אולי אני שוגה במשהוא ?

צריך את ההשקעה לטווח הרחוק אבל בכל אופן לא מבין למה לא נשקפות העליות

תודה למי שיוכל להחכים אותי מעט@משה-לוי כתב בלא להשבר בירידות!!!:

לפני שבועים בערך פתחתי תיק השקעות במיטב

בקרן סל אינבסקו מחקה s&p500איזה מספר קרן?

-

עזרה דחופה.

לפני שבועים בערך פתחתי תיק השקעות במיטב

בקרן סל אינבסקו מחקה s&p500

ומאז כל יום אני רק רואה ירידות על אף שהיה גם עליות במדד לפי אתר הבורסה

מה לא עשיתי טוב

אולי אני שוגה במשהוא ?

צריך את ההשקעה לטווח הרחוק אבל בכל אופן לא מבין למה לא נשקפות העליות

תודה למי שיוכל להחכים אותי מעט@משה-לוי

אתה כנראה קנית בשקל אבל המדד נמדד בדולר, השקל התחזק מול הדולר בזמן האחרון (שפל של 3 שנים נראה לי) ולכן בעצם הרווח שלך בדולר מתקזז מול השקל.

מקווה שהייתי ברור.

אגב, אם זו השקעה לטווח ארוך ההיסטוריה מוכיחה שיש רווח כי הדולר חזק יותר וירידה זמנית של הדולר או עליה זמנית של השקל לא משפיעה לרעה לטטוח הארוך רק לטווח הקצר.

עוד אגב, יש קרנות סל מגודרות מט"ח ואז אתה לא מושפע מתנודות השקל\דולר.לדוגמה: קנית 2 יחידות של קרן סל ב- 8000 ש"ח והדולר היה שווה 4 ש"ח.

בעצם ההשקעה שלך היא 2000$.

למחרת המדד עלה ב1.5% - ההשקעה שווה 2030$.

אבל השקל התחזק ב-2% והדולר שווה רק 3.92.

אז בעצם כשנמיר את ההשקעה מדולר לשקל התוצאה תהיה 2030$ = 7957.6₪.

ובעצם הפסדת.

אבל כשהדולר יתחזק או השקל יחלש אתה תרוויח את העלייה.

אגב, אם גם היה עליה במדד וגם בשער הדולר הרווחת יותר. -

עזרה דחופה.

לפני שבועים בערך פתחתי תיק השקעות במיטב

בקרן סל אינבסקו מחקה s&p500

ומאז כל יום אני רק רואה ירידות על אף שהיה גם עליות במדד לפי אתר הבורסה

מה לא עשיתי טוב

אולי אני שוגה במשהוא ?

צריך את ההשקעה לטווח הרחוק אבל בכל אופן לא מבין למה לא נשקפות העליות

תודה למי שיוכל להחכים אותי מעטבשבועיים האחרונים יש בעיקר ירידות במדד

וגם כשיש עליה במדד, לישראלים שמושקעים בשקלים יש ירידות, כי השקל כל הזמן מתחזקבנוסף תמיד כשיש עליה במדד אתה תראה את זה אצלך רק אחרי יום יומיים

כי זה קרן אירית שמתבססת על שעות המסחר בארה"ב שבשעות האלו המסחר בישראל כבר סגור -

@משה-לוי

לפי ההיסטוריה כן...

לעתיד רק נביא יכול לומר...

אבל ההיסטוריה וההסתברות מראים שכן.

ושוב, אם אתה בכ"ז חושש מתנודות שקל\דולר - יש קרן סל מגודרת. (רק יש עלות גידור...) -

@משה-לוי

לפי ההיסטוריה כן...

לעתיד רק נביא יכול לומר...

אבל ההיסטוריה וההסתברות מראים שכן.

ושוב, אם אתה בכ"ז חושש מתנודות שקל\דולר - יש קרן סל מגודרת. (רק יש עלות גידור...)@מחשב-מסלול-מחדש

שמעתי הרצאה

אני חושב מלבקוביץ

שלא מומלץ

וזה עלות מיותרת

לאור נסיון העבר -

@מחשב-מסלול-מחדש

שמעתי הרצאה

אני חושב מלבקוביץ

שלא מומלץ

וזה עלות מיותרת

לאור נסיון העבר@משה-לוי

אני גם חושב כך (לא המלצה כמובן),

ואישית לא מגדר. -

ראיתי במספר מאמרים שכן ממליצים על קרנות מגודרות כמדומני בסולידית ובחתול פיננסי

לאירוע בלתי נשכח

הפעלות, חינות, בת מצוות, ימי הולדת

פל' 052-7671926

r052-7671926@gmail.com -

-

@בן-עליה כתב בלא להשבר בירידות!!!:

ראיתי במספר מאמרים שכן ממליצים על קרנות מגודרות כמדומני בסולידית ובחתול פיננסי

0

ב

בן עליה

ראיתי במספר מאמרים שכן ממליצים על קרנות מגודרות כמדומני בסולידית ובחתול פיננסילא מאמין שהסולידית המליצה לגדר. בכל אופן אין לזה שום הגיון.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}