דולר נמוך - זה לא מזיז לי כפאסיבי, לא אגדר!!!

שוק ההון והשקעות

6

פוסטים

2

כותבים

368

צפיות

2

עוקבים

-

בכל פעם שהדולר נחלש מול השקל, או שהשקל מתחזק מול הדולר, זה תמיד חוזר על עצמו.

משקיעים שמחזיקים קרנות על מדדים עולמיים רואים ירידות בשווי השקלי של האחזקות שלהם - ומיד מתחיל הדיון הקבוע:

“למה בכלל להיחשף לדולר?”

“אולי עדיף פשוט לקנות קרן מגודרת לשקל?”

“חבל להפסיד כסף רק בגלל מטבע”.

"קניתי S&P500 לפני חודשיים ולמרות שהיא עלתה בגרף אני הפסדתי כבר 7%"זו תגובה מאוד טבעית, אבל שטוחה למדי.

בסוף, כולנו מסתכלים על המסך בשקלים וזה מובן, כי המשכנתא, המטרנה, והמשכורת, הכל בשקל.

כשהמספר של הסכום שם יורד, התחושה היא שמשהו “הלך לאיבוד”, אני בירידות... אני מפסיד...

אבל כאן בדיוק מתחיל הבלבול בין תנודתיות משקרת, לבין שינוי אמיתי בערך הכלכלי של הנכס!

וככל שחושבים על זה לעומק, עולה טענה מעט לא אינטואיטיבית:

ייתכן שגידור מט"ח הוא לא רק יקר כפי שיש טוענים (אגב, לא תמיד הוא יקר...) - אלא שבמקרים רבים הוא בכלל פותר בעיה שלא באמת קיימת, או גרוע מכך יוצר סיכון רב יותר.

האמת שהנושא הזה מעט סבוך, ויש בזה כמה חלקים, אשתדל להסביר ולעשות סדר בנושא, כך שכל אחד יוכל להבין בקלות את הנושא.

בשתי מילים: גידור מהו?

גידור הוא מערכת מורכבת למדי, וכדי שלא להאריך במקום שיש לקצר, אכתוב זאת בקצרצרה.

אדם שמגדר הוא בעצם משמר את יחסי המטבעות הנוכחיים אחד מול השני, כלומר הם יחס הדולר כעת הוא שדולר אחד שווה 2.80₪, אזי על ידי פעולת הגידור, מסוכם עם הגוף מולו נעשה ההסכם כי שער זה יישמר ויהי מה.

אז בעצם זה נשמע חלום, תחשבו על מי שגידר מיד אחרי הטבח של שמחת תורה, כששער הדולר היה 4₪, הרי שהשקעותיו לא מושפעים כלל מהתנודתיות המעצבנת שאנו חווים.

אם אתם ממש מעמיקים ותרצו להבין כיצד עושים זאת ברמה הפרקטית תוכלו לראות כאן >>>

אז למה בעצם לא לעשות זאת?!

1. הסיבה הראשונה שלא לגדר היא: עלויות!

קרן מחקה מדדי מניות, מגודרת מט"ח איננה קסם. מאחורי הגידור עומדים חוזים עתידיים, עסקאות החלף ועלויות מימון שנגזרות בין היתר מפערי הריביות בין ישראל לארה"ב. כשהריבית הדולרית גבוהה מהריבית השקלית, עלות הגידור יכולה להיות משמעותית מאוד לאורך זמן.מה גם שהבעיה היא שלא מדובר בעלות חד־פעמית בהפקדה או ברכישה של נייר הערך, אלא בשחיקה מצטברת, לאורך שנים.

חצי אחוז שנגרע מדי שנה מהתשואה אולי נשמע זניח בטווח קצר, אבל לאורך 20–30 שנה הוא מתחיל לעבוד נגד המשקיע בדיוק באותו מנגנון שבו הריבית דריבית אמורה לעבוד לטובתו.

משקיעים רבים נוטים לחשוב שקרן מנוטרלת מטבע (מגודרת) היא סוג של "תעודת ביטוח חינמית" מפני תנודות שער החליפין.

המציאות הפוכה: לגידור יש תג מחיר קבוע, שקוף וכבד מאוד בפרט אם זה נעשה לאורך שנים.

כאשר משקיע משלם אחוז מסוים בכל שנה רק כדי "להגן" על התיק מפני תנודות המטבע, העלות הזו לא רק יורדת מהתשואה הנוכחית – היא נגרעת מההון המרכזי שאמור היה להמשיך לצמוח.

בטווח הארוך של 20 או 30 שנה, השחיקה של אפקט הריבית דריבית עקב עלויות הגידור עלולה להגיע למאות אלפי שקלים מכספו של המשקיע!

היסטורית, שערי חליפין של מטבעות חזקים נוטים לנוע בגלים ולחזור לממוצע לאורך זמן הניסיון "להרוויח" או "להימנע מהפסד" מהמטבע בטווח הקצר עולה ביוקר, בעוד שבטווח הארוך התנודות הללו נוטות להתקזז באופן טבעי וללא עלות.

כך שלרוב בכלל מתיייתר הצורך בגידור, אבל גם אם המטבע שלנו יתחזק מאוד לטווח הארוך ואנחנו נהיה עדים לשינוי בממוצע, עם כל זאת נצטרך שהמטבע ייחלש בעוד עשרות אחוזים בשביל שהגידור יצדיק את עצמו.

ובמקרה שכזה, שהמטבע אכן מתחזק לאורך זמן, אין ספק שהחוזק של השקל יחלחל לכל שכבות המשק לאורך זמן, בפרט בשוק מקומי קטן, כמו זה של ישראל, בו הרוב המוחלט של המוצרים הנמכרים ומוצרי הגלם מיובאים מחו"ל, אין דרך שבה השוק ימשיך להיות כל כך יקר בעוד המטבע כל כך חזק לאורך זמן, מטבע חזק נוטה להפעיל לחץ להוזלת מוצרים מיובאים ולהתאמת המחירים המקומיים ביחס למטבע.

נניח והיום נמכר שולחן פלסטיק מיובא ב120, ברגע שהמטבע התחזק ב30%, זאת אומרת שכל אחד יכול לייבא את השולחן ב30% פחות, אין סיבה שחנות שרוצה למשוך לקוחות לא תעשה זאת,

למעשה, אם המחירים הגבוהים יישארו לאורך זמן, הגיוני מאוד כי המשק על ידי התחרותיות הבריאה שלו יתמחר זאת היטב.

מחובתי לומר שייתכן מצבים בהם עלות הגידור היא אפסית, ולפעמים עלולה אפילו לתת תשואה עודפת למשקיע מגדר בטווח הקצר, אך לא אכנס לזה במאמר זה...

2. למה זה לא נכון לגדר.

לפני שבועיים התקשר אליי חבר, והוא אומר לי, "אתה לא מאמין מה אינווסקו מציעים לי, הצעה חלומית!".

אני שומע ובאמת מתלהב, הוא ממשיך...

"התקשר אליי המנהל שלהם לעדכן אותי שהוא מוכן לתת לי גידור בחינם לכל החיים, אמרתי לו כן, מיד!".

הבנתי את ההתלהבות שלו... ואז קצתי מהחלום שחלמתי בהקיץ.

לו היה הסיפור אמיתי, הייתי מיד אומר לו, "אל תעשה זאת" זה נראה טוב, אבל זה סיכון גדול!

כדי להבין מדוע, אנחנו חייבים להפריד בין שני מושגים שמשקיעים נוטים לבלבל ביניהם: מחיר (המספר שכתוב במטבע מסוים) לבין ערך הנכס הריאלי עצמו, כלומר הסיבה שממנה נגזרת המחיר שבני אדם מוכנים לשלם עבור אותו מצרך/נכס.

גם אם נוכל לקבל גידור בחינם, אני לא בטוח שזהו הצעד הנכון, אחרי שהבנו מהו גידור, ואיך הוא מקבע את היחס של המטבעות לרמה מסוימת, אם כן, הרי שאם המטבע שלי (השקל) ייחלש אהיה חשוף לסיכון גדול מאוד.

תארו לכם מצב של היפר אינפלציה, כמו שיש עכשיו באיראן, מצב בו כיכר לחם עולה 10,000₪, מהו יחס השקל דולר? ככל הנראה 5000 שקל עבור כל דולר.

אבל אני שהייתי החכם וקיבלתי את הגידור בחינם, וגידרתי בזמן שיחס הדולר שקל עמד על 3.5₪ לדולר אמריקני ממשיך לקבל את אותו היחס.

בזמן שהחבר שלי שלא גידר את ההשקעה שלו, מקבל שקלים בשווי של הדולר הנוכחי (יחס 5000₪ לדולר),

הבה נבחן את זה - כלומר אם יש לו תיק השקעות בשווי של 1000 דולר הרי שבמכירת ניירות הערך שלו הוא יקבל 5,000,000 שקל, אבל אני שהייתי הבחור הכי מבריק עם קשרים עמוקים בחברת אינווסקו, אקבל תמורת מכירת התיק שלי 3,500₪ שלא מספיקים אפילו לכיכר לחם בודד!

זאת אומרת שגידור של מטבע הוא הימור חזק בעד מטבע השקל, ע"פ הדולר האמריקאי.

3. אבל אולי בכל זאת כיון שזה ספק של 50/50 יהיה כדאי לגדר?

אזי כמו יהודי טוב, אענה בשאלה...

במקרה שקניתי מניה לטווח של 20 שנה קדימה, מה אני מחזיק ביד?

דולר או נכס, או שתיהם? מה בעצם קנינו כאן?

כשאדם קונה נייר ערך אשר מחקה את ביצועי המדד במה הוא באמת מחזיק?

הרבה משקיעים מרגישים כאילו הם “קנו דולרים / השקיעו בַדולר”. בפועל, זה לא ממש מדויק.הם קנו בעלות חלקית על חברות אמיתיות - מפעלים, תוכנה, נדל"ן, פטנטים, מותגים, תזרימי מזומנים, ורווחים.

נכון, המניות נסחרות בארה"ב ומתומחרות בדולרים. אבל הדולר הוא בעיקר יחידת המדידה שבה השוק משתמש כרגע כדי לתמחר את אותן חברות, ולספר לנו מה הא הערך והמחיר שלהם.

וזו הבחנה חשובה.

אם מחיר של חברה אמריקאית מוצג היום ב־100 דולר ומחר ב־100 דולר, אבל שער החליפין השתנה, כעת הדולר נהיה זול...

האם החברה עצמה השתנתה? האם המפעלים שלה קטנו? האם ההכנסות שלה נעלמו? כמעט תמיד התשובה היא לא!

מה שהשתנה הוא בעיקר התרגום בין המטבעות.

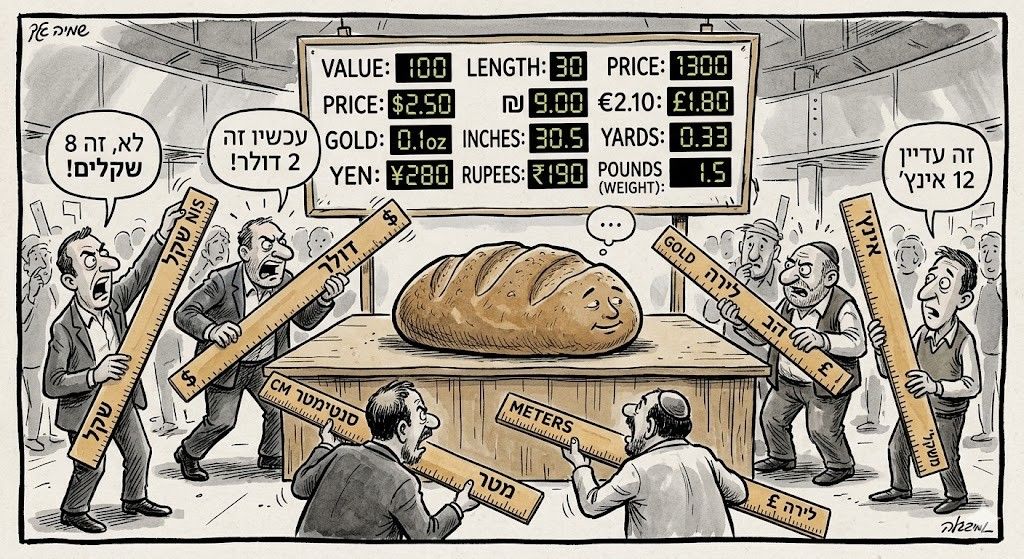

4. כדי לפשט את זה, בואו נצא לרגע משוק ההון ונלך למאפייה או לשוק הירקות.

נניח שכיכר לחם שווה ערך מסוים בעולם. בישראל היא תעלה 7 שקלים, ובארה"ב היא תעלה 1.5 דולר. האם הערך המהותי של הלחם הוא "1.5 דולר" או "7 שקלים"? ברור שלא. הלחם הוא לחם. הוא מורכב מקמח, מים, אנרגיה ועבודה. הדולר והשקל הם בסך הכל סרגלי מדידה זמניים שבהם השתמשנו באותו רגע כדי לאמוד את הערך שלו.לפני מאות שנים השתמשו במטבעות זהב בשביל לקנות לחם, ואולי עוד מעט ישתמשו בכלל במטבע דיגיטלי, אבל מה שנשאר, זה הערך של הלחם עבור האנושות.

אם מחר בבוקר שער הדולר יזנק או יתרסק ב-20% מול השקל, האם הלחם עצמו השתנה? האם הוא נהיה פחות מזין? לא, האם הוא נהיה פחות מבוקש? לא.

הערך הריאלי של הלחם נשאר בדיוק אותו הדבר, רק המספרים על סרגלי המדידה השתנו.

כאשר ר' ישראל מחזיק 1,000 שקלים בעו"ש בריבית אפס, הוא אינו חשוף לשער השקל-דולר בטווח הקצר (הנומינלי). אם הדולר יזוז מחר, עדיין יהיו לו 1,000 שקלים בעו"ש.

אבל מה קורה אם ר' ישראל לוקח 100 שקלים וקונה איתם בשוק שק תפוחי אדמה, 3 נורות ו-10 פחיות שימורים, ונשאר עם 900 שקלים עודף? השווי הנקי שלו נותר 1,000 שקלים (900 במזומן ומוצרים בשווי 100 שקלים). אך כעת, ר' ישראל חשוף לכלכלה הריאלית. הנורות ופחיות השימורים הן מוצרים גלובליים (או חומרי הגלם שלהם מיובאים). אם הדולר יזנק מחר ב- 50%, (ויחס שערי החליפין יישאר על כנו) מחיר הנורות החדשות בחנות יזנק. ר' ישראל, שמחזיק בנורות פיזיות, יוכל למכור אותן בשוק החופשי ביותר שקלים. הנכס הריאלי שלו שומר על ערכו בעולם, ללא קשר למטבע המקומי, בטווח הארוך מחירי המניות נוטים להתכנס לערך הכלכלי של החברות.

כמו כן מניה, היא נכס ריאלי, לא שטר כסף!

1780390612691.pngכאשר ר' ישראל לוקח עוד 100 שקלים וקונה יחידה של קרן מחקה S&P 500 בבורסה בתל אביב (בשקלים!), הוא לא קנה "נייר שקלי" וגם לא "נייר דולרי". הוא עשה בדיוק את מה שהוא עשה בשוק הירקות: הוא קנה נכס ריאלי גלובלי – חלק קטנטן מ-500 החברות הגדולות בעולם (כמו אפל, מיקרוסופט ואמזון).

החברות הללו הן "כיכרות לחם" ענקיות. הן מייצרות מוצרים, מחזיקות נדל"ן, קניין רוחני ומפעלים, ומייצרות הכנסות בכל רחבי הגלובוס. נכון, מכיוון שהן נסחרות בניו יורק, סרגל המדידה הרשמי שלהן הוא דולר. כשר' ישראל מסתכל על התיק שלו בשקלים, הוא בסך הכל לוקח את סרגל המדידה הדולרי וממיר אותו לסרגל המדידה השקלי.

כאשר שער המטבע זז, נוצרים רעשי רקע במסכים. התיק בשקלים יכול להראות ירידה רק בגלל שסרגל המדידה השתנה, למרות שהחברות שבבעלותו לא איבדו גרם אחד מהערך האמיתי שלהן. שווי המניה יתומחר תמיד לפי ערכו הכלכלי האמיתי בעולם, ולא לפי שערי המט"ח.

אם אנו מחזיקם בנכס ולא במטבע, אז למה התיק בכל זאת נראה כל כך תנודתי?

כי אנחנו מודדים אותו בשקלים, המטבע הוא מד המדידה של הערך.

משקיע אמריקאי שמחזיק קרן מחקה מדד S&P 500 רואה את התשואה שלו בדולרים.

משקיע ישראלי שמחזיק בדיוק את אותה הקרן דרך הבורסה בתל אביב רואה את התוצאה בשקלים.אלה שני סרגלי מדידה שונים לאותו נכס.

ולפעמים הסרגל עצמו זז, אבל הערך לא משתנה...

זה לא אומר שאין משמעות לתנודות מטבע בטווח הקצר. בהחלט יש. מי שמתכנן להשתמש בכסף בעוד שנה או שנתיים עשוי להרגיש אותן היטב. אבל בטווחי השקעה ארוכים, השאלה המרכזית היא בדרך כלל לא “מה קרה לשקל מול הדולר החודש”, אלא איזה נכס מוחזק בפועל.

השורה התחתונה

גידור מט"ח נשמע מצוין. הרי אם השקל מתחזק - התיק נפגע בשקלים. קל להבין למה זה מטריד משקיעים.

אבל השקעה גלובלית היא לא החזקת מטבע זר בלבד.

זו החזקה בנכסים ריאליים שפועלים בעולם כולו.בטווח הקצר, שערי חליפין בהחלט יכולים ליצור תנודתיות. בטווח הארוך, לעומת זאת, השאלה החשובה יותר היא מהו הנכס עצמו, מה כוח הרווח שלו, ועד כמה הוא שומר על ערך ריאלי לאורך זמן (ופה טמונה גם התשובה לכל אלה שמתלהבים באחרונה ורצים לקנות דולר).

ולפעמים, דווקא הניסיון “לנטרל סיכון מטבע” גורם למשקיע להיות תלוי עוד יותר בכלכלה המקומית שממנה ניסה להתגונן מלכתחילה.

5. כדי להוכיח שלא מדובר בפילוסופיה אלא במציאות מתמטית פשוטה. בואו נבחן דוגמה מספרית קונקרטית לאורך שנת מסחר:

בתחילת השנה: יחידת קרן מדד מסוימת עולה 1,337 ש"ח, שהם בדיוק 375 דולר בשוק העולמי.

בסוף השנה: אותה יחידת קרן שווה במסכים 1,719 ש"ח, שהם בדיוק 450 דולר.

אם נחשב את התשואה הדולרית הטהורה של הקרן, נראה שהיא עלתה בדיוק ב-20%.כדי להבין את הטעות, נשווה בין שני משקיעים: ג'ו ממונטנה וחיים מנתניה. ג'ו קנה יחידה של CSPX בדולרים בארה"ב. באותו היום ובאותה השניה, חיים קנה יחידה של אותה הקרן בדיוק בשקלים בתל אביב.

אם חיים יתעקש למדוד את התשואה שלו בשקלים, הוא אכן יקבל מספר אחוזים שונה ממה שג'ו יקבל כשימדוד בדולרים (למשל, פער של 8% לטובת השקלים או לטובת הדולרים, תלוי לאן זז המטבע).

אבל הנה השאלה המנצחת: האם הפער הזה של ה-8% מאפשר לחיים לקנות יותר דברים בעולם האמיתי מאשר ג'ו?

התשובה היא חד משמעית לא, חיים לא יכול לקנות עם התיק שלו יותר מטילי זהב, לא יותר שעוני רולקס, לא יותר ביטקוין, לא יותר אירו, ובאופן כללי – שום נכס סחיר שאפשר להעביר בקלות בין ישראל לארה"ב.1780390633879.png

אם חיים יפדה את הקרן השקלית שלו, יטוס למונטנה כדי לבקר את ג'ו, הוא יגלה שהתשואה העודפת שלו "נעלמה באורח פלא" ברגע שהוא ינסה להמיר את השקלים חזרה לדולרים כדי לקנות מוצרים באמריקה. לחיים ולג'ו יש בדיוק את אותו כוח קנייה, כי הם מחזיקים בדיוק את אותו הנכס הריאלי. לשער השקל-דולר אין שום השפעה על כוח הקנייה הריאלי של חיים ביחס לנכס, ולכן עיקר החשיפה של חיים היא לנכס עצמו, ולא למטבע שבו הוא מתומחר.

כדי לחדד את הנקודה הזו עד הסוף, אשתמש בדוגמה קיצונית. נניח שהמשק הישראלי נכנס למשבר עמוק, והשקל עובר פיחות דרסטי של פי 100 ביחס לדולר (כפי שקרה בעבר ללירה הישראלית או לשקל הישן בתקופת ההיפר-אינפלציה של שנות ה-80).

במצב כזה, המטבע המקומי (השקל) פרקטית נמחק. מי שהחזיק שקלים במזומן או בתוכניות חיסכון שקליות – איבד את כל עולמו.

אבל מה יקרה לחיים שמחזיק בקרן המדד העולמית (בשקלים)? במסכים שלו בתל אביב הוא יראה שהקרן שלו זינקה באלפי אחוזים נומינליים. האם הוא נהיה עשיר יותר? לא, הנכס שלו (החברות בארה"ב) לא השתנה. אבל מכיוון שהסרגל השקלי התכווץ פי (*)100, נדרשים כעת פי 100 שקלים כדי למדוד את אותו הנכס. חיים יוכל למכור את הקרן שלו, לקבל הררי שקלים, להמיר אותם לדולרים או לנכסים קשיחים, ולהמשיך לקנות בדיוק את אותם דברים כמו ידידו ג'ו במונטנה.

(*) תדמיינו שבמקום למדוד על ידי יחידות של מטר, אתם מודדים ביחידות של סנטימטר.

העובדה שחיים שרד את קריסת השקל מבלי להפסיד סנט מכוח הקנייה שלו, מוכיחה בצורה מוחלטת: הוא מעולם לא היה חשוף לשקל. הוא היה מוגן בנכס ריאלי גלובלי, לו הוא היה מגדר, הוא היה חד משמעית נחשף לשקל.

||

||6. ומה לגבי המחירים המקומיים?

כמובן, בחיים האמיתיים אין חפיפה מוחלטת של 100% בכל מוצר קטן. כנראה שמחירי הקקטוסים או הדיור במונטנה שונים מאשר בנתניה. בנוסף, בטווח הקצר, יכולות להיות השפעות מקומיות זמניות.

לדוגמה: אם השקל עובר פיחות של 3% מול הדולר, אך הממשלה בישראל לא מעדכנת מיד את מחיר החלב המפוקח, אז חיים יכול באותו שבוע לקנות יותר חלב בישראל מאשר ג'ו בארה"ב באמצעות התיק שלו.

אבל האם זה בגלל שחיים היה חשוף למט"ח? ממש לא.

זה קרה בגלל עיוות מחירים זמני ומלאכותי בשוק החלב הישראלי, שהפך לאפקטיבית זול יותר עבור מי שמחזיק נכס גלובלי.

אם הפיחות יימשך, המחלבות בישראל יסרבו להמשיך לייצר חלב במחיר המפוקח הישן מכיוון שחומרי הגלם והמספוא מיובאים מחו"ל, והמחיר המקומי ייאלץ להתיישר לפי השווי הריאלי בעולם.

ובטווח הארוך או שהמטבע יתכנס לממוצע, או שהמשק יתמחר זאת כפי שכבר הסברתי.

לסיכום:

גידור עולה לכם הרבה כסף (פוגע קשות בתשואה לאורך זמן) למשקיע מנייתי ארוך טווח, סיכון המט"ח בדרך כלל פחות חשוב מסיכון המניות עצמן, ולכן לא תמיד משתלם לשלם לאורך שנים כדי לגדר את התנודות של סרגל המדידה, בזמן שכוח הקנייה הריאלי של הנכס נותר זהה אבל הגרוע מכל הוא שגידור מט"ח עושה פעולה הפוכה לחלוטין מניהול סיכונים חכם: הוא קושר את גורלכם הכלכלי ואת הערך הטבעי של ההשקעות שלכם למטבע המקומי.הסיכון הכלכלי הגדול ביותר של משקיע ישראלי שחי עובד ומחזיק בית בישראל, הוא משבר מקומי חריף (ביטחוני או כלכלי) שיפגע בשקל ובמשק המקומי. החזקת תיק מניות גלובלי ללא גידור היא המגן הפיננסי הטוב ביותר שלכם – היא מבטיחה שחלק מההון שלכם נמצא מחוץ למערכת המקומית הקטנה חשופה לסיכונים מבית ומחוץ, ושומר על כוח קנייה עולמי.

מי שמגדר את התיק שלו לשקל, משלם כסף רב בכל שנה כדי לקנות "פוליסת ביטוח" שמבטלת את ההגנה הכי חשובה שלו, ומחזירה את כל סיכוני התיק שלו בחזרה לתוך גבולות מדינת ישראל!

זה עתה סיימת לקרוא את המאמר שלי, עצור רגע, תפרגן לעצמך, על האחריות, העול, והשאיפה הבלתי מתפשרת להבין היטב מה אתה עושה!

זו ההזדמנות שלי להודות לכל אלו שתמיד מגיבים, מפרגנים, ומעודדים!

אתם נותנים לי את המוטיבציה להמשיך, אז - תמשיכו!

המאמר הינו חומר למידה בלבד! ואין בדברים משום ייעוץ או המלצה. -

כל מילה בסלע

אני חושב שקראתי כבר הרבה מאמרים בעניין כן גידור לא גידור אבל מה שקראתי כאן פתחת לי את העיניים ושינה לי לחלוטין את התפיסה,

ואכן אין ספק גם למי שלא רוצה להודות בדברים הנכוחים שכתב

כפי שתמיד מציינים התנועה בדולר שקל היא 50/50 וממילא כל עלות גידור היא כבר הימור שאינו שווה

ובפרט עם הנקודה החשובה שציית שעלויות הגידור הינם עלויות ששוחקות את הריבית דריבית ואילו תנועת הדולר שקל לא משפיע על כך כלל

ולצורך הדוגמא עלות המימון בשנת 2025 היה קרוב לשני אחוז משקיע לטווח ארוך של כ 30 שנה היה עושה תשואה נמוכה ב כמעט חצי ממשקיע ללא תשואה

וזה עוד לפני החשיפה שלו למטבע המקומי שכפי שכתבת "הגרוע מכל הוא שגידור מט"ח עושה פעולה הפוכה לחלוטין מניהול סיכונים חכם"כל זה הוא בכלל לאילו שחושבים שכדאי לגדר חשיפה אבל כפי שכתבת והדהים אותי בנכונותו,

"גידור הוא לא אי חשיפה גידור הוא ההיפך חשיפה לישראל!!!!"מה שכן חבל שהמיסוי בישראל לא מתחשב ברווח הריאלי הגלובלי האמיתי אלא ברווח השקלי מה שיכול לעוות את תשלום המס

אשמח אם תפרט מעט על עלויות הגידור כתבת למשל "כשהריבית הדולרית גבוהה מהריבית השקלית, עלות הגידור יכולה להיות משמעותית מאוד לאורך זמן."

ומאידך דברת על מצב של היפר אינפלציה במצב כזה לכאורה הריבית השקלית צפויה להיות גבוהה בהרבה מהריבית הדולרית מה שייצור רווח גם בגידור, לא ?

תקן אותי אם אני טועה

דבר שני ככל שהבנתי מהקישור שצירפת עלויות המימון הם דווקא הפוך ככל שהריבית השקלית היא גבוהה יותר כך עלות הגידור גבוהה יותר מכיוון שהרעיון הבסיסי של גידור הוא ללוות שקלים היום בריבית שקלית לקנות דולרים בשער הנוכחי היום ולקבל עליו ריבית דולרית, זאת אומרת לכאורה שמשלמים בריבית שקלית ומרוויחים בריבית דולרית והפער ביניהם הוא העלות (או הרווח לכאורה) האר את עיני בעניין זהושוב פעם יישר כוח על המאמר המחכים במיוחד.

-

יישר כוח על הירידה לפרטים!

זוהי תגובה מרשימה ומעודדת!

נגעת בדיוק בנקודות ...-

משקיע מגדר מניות אמריקאיות, מפחד מנפילת הדולר. לכן, הפעולה הפיננסית שהוא עושה מאחורי הקלעים היא הפוכה ממה שתיארת: הוא לווה דולרים (ומשלם ריבית דולרית גבוהה בארה"ב) ומפקיד שקלים (ומקבל ריבית שקלית נמוכה בארץ).

כשהריבית באמריקה גבוהה מבישראל – אתה משלם ביוקר ומקבל פירורים. הפער הזה הוא-הוא עלות הגידור ששוחקת את התיק. -

אתה צודק לחלוטין שמתמטית, אם הריבית השקלית תזנק ל-100% (כמו שהיה בזמני היפר אינפלציה בעבר), תראה תשואה חיובית ענקית בתוך הקרן. אבל זהו רווח על הנייר בלבד ששווה לכפרות...

הגידור מקבע אותך לשער החליפין הישן (למשל 3.5 ש"ח לדולר). אז נכון, הקרן המגודרת תייצר לך עוד הררי שקלים בגלל פער הריביות, אבל בזמן שהשקל עצמו קרס ואיבד 99% מערכו – קיבלת תוספת של מטבע מחוק. המשקיע הלא-מגודר, לעומת זאת, מחזיק נכס ריאלי גלובלי שמנותק לחלוטין מהברוך המקומי וישמור על כוח הקנייה שלו בעולם.

גידור בהיפר-אינפלציה זה לקבל פרס ניחומים של מיליון שקלים, ביום שבו כיכר לחם עולה שני מיליון...

@משה-צבי בקישור המצורף בסוף ההודעה תוכל לראות יותר איך גידור עובד.

בגדול תחשוב על כך שאתה לווה דולר ממיר לשקל ושוב מלווה...

רק שעושים את זה עם חוזים.

עוד שתי נקודות קטנות...- ייתכן ואתה צודק ומבחינת עלויות יהיה אולי ריווחי לגדר, אבל אני לא מכיר מישהו שיהיה לו אומץ לגדר מטבע כשהוא נמצא במצב של היפר אינפלציה...

- אם הריבית כה גבוהה באותה עת מדוע שלא לקנות אגחי"ם?

למה לא גידרתי, אני לא מגדר ולא אגדר

כשאני נפגש עם משקיעים לא פעם עולה השאלה "באיזה מטבע משקיעה השותפות?". לעיתים, השאלה העוקבת היא: "האם אתם מגדרים?" – או במילים אחרות האם אנו קונים חוזי פורוורד על המטבעות כ…

השקעות ערך - אסף נתן (assafnathan.com)

-

-

ציטוט מידע שווה כסף:

איך מחושבת עלות הגידור?

עלות הגידור השנתית שווה בקירוב להפרש בין הריבית השקלית (ריבית בנק ישראל) לריבית הדולרית (ריבית הפד). הנוסחה היא בערך: עלות גידור ≈ ריבית מקומית (ILS) – ריבית זרה (USD).כאשר הריבית בישראל גבוהה מהריבית בארה”ב: נוצרת עלות גידור. לאורך שנים רבות זה היה המצב, והמשקיעים שגידרו את חשיפתם לדולר שילמו ‘קנס’ שנתי של אחוז או שניים.

כאשר הריבית בישראל נמוכה מהריבית בארה”ב: המצב מתהפך ותיאורטית נוצר רווח מהגידור. זהו מצב פחות נפוץ היסטורית, אך התרחש בתקופות מסוימות בשנים האחרונות.

חשוב להדגיש שזוהי עלות מתמשכת. בכל שנה, התשואה שלכם ‘נאכלת’ על ידי עלות הגידור, וההשפעה המצטברת שלה עלולה להיות דרמטית.וציטוט מהקישור שאתה הבאת:

"עכשיו נסתבך רק עוד קצת – במציאות, על הפק"מ אני מקבל ריבית ועל ההלוואה אני משלם ריבית. נניח שהריבית על פקדון דולרי היא 1% ועל הלוואה שקלית 3%. כדי לבטל את הסיפור של הריביות, אני יכול לשלם את הריבית מראש ולגלם אותה בסכום. שימו לב, פה קבור הכלב. נזכור שהבעיה שלי היא ההתחייבות של מיליון הדולר. במקום לקנות מיליון דולר, אקנה רק 990,099 דולר. לאחר שנה בפק"מ בריבית של 1%, אקבל בדיוק מיליון דולר. 990,099 דולר, לפי שער חליפין "ספוט" של 3.5, עולים 3,465,346.5 ש"ח. אקח הלוואה בסכום הזה ובסוף השנה אצטרך לשלם לבנק את הסכום פלוס ריבית של 3%, או 3,569,306.9 ש"ח." זה מ הקישור שצירפת

אבל למרות ציטוטים אלו אתה לכאורה צודק לחלוטין והאמור בציטוט האחרון הוא דרך לגדר את השקל לא את הדולר (מה שאינטואיטיבית קשה לשים לב אליו כי בשני המקרים גידור מקבע לכאורה את השער)

ולכן גם מה שכתבתי וגם מה שידע שווה כסף כתבו זה טעות והדרך היא הפוכה לקיחת הלוואה של דולר וקניית שקלעניין זה הוא גם מה שמסביר בהרבה את עליית השקל מכיוון שגופים ומוסדיים יש להם הגבלת חשפיה למט"ח (למה למה למה*)

וכשהנאסד"קבמיוחד עולה הם צריכים להוריד חשיפה (כי החלק הדורי עולה) למט"ח

ןלכן הם מגדרים ובסיס הגידור כמו שכתבת הוא ללוות דולרים ולקנות שקלים

מה שגורם עודף היצע של דולרים וממילא לירידת מחיר הדולר ועליית השקל

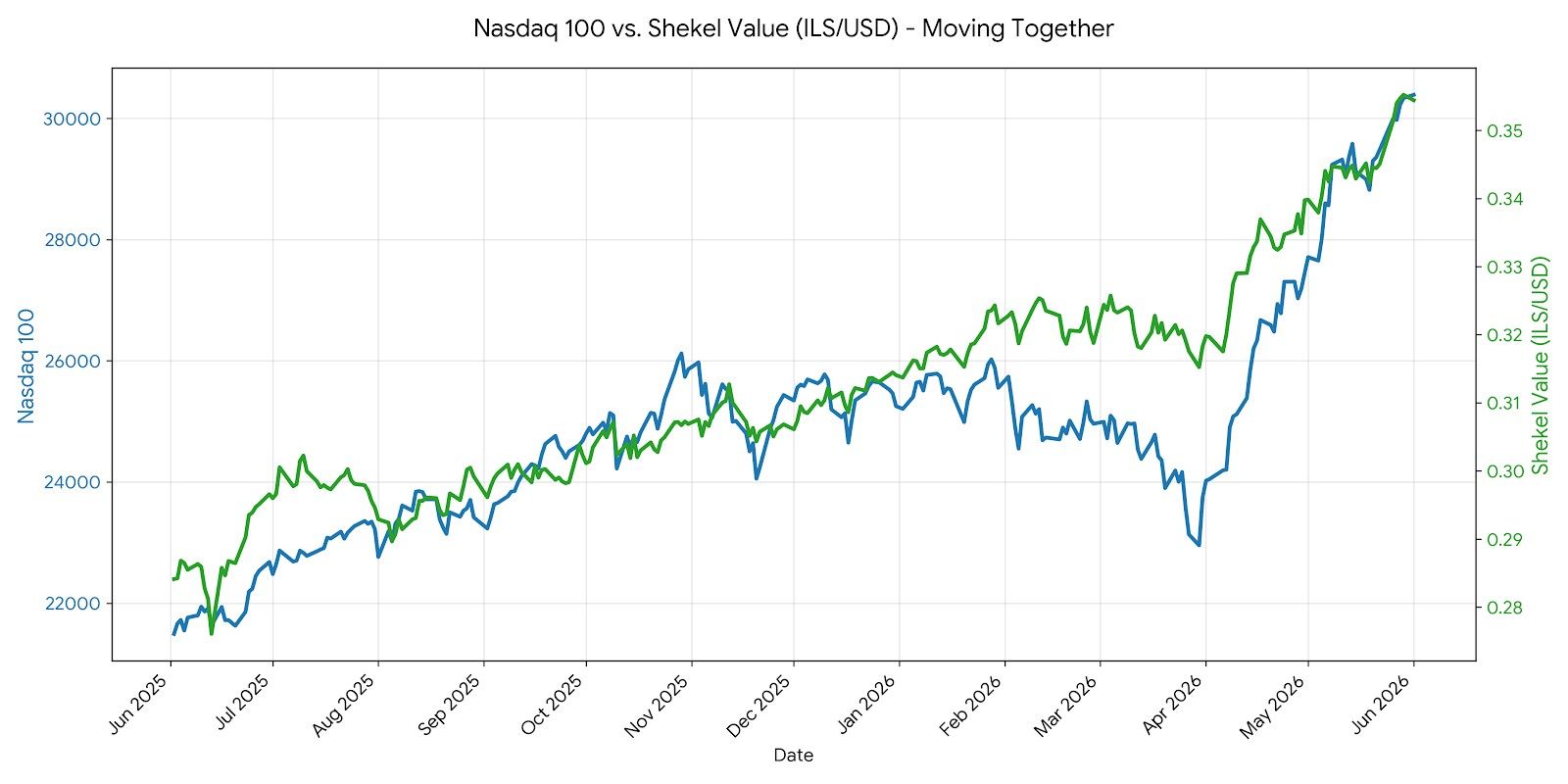

דרך אגב מבדיקה אישית שלי לפני מספר ימים ישנה קורלציה הפוכה של מעל 0.6 (בתקופההאחרונה)ליחס בין הנאסד"ק לדולר/שקל (מצורףתמונה)ועוד הערה קטנה יחס זה הוא חיובי לקרנות ממונפות על הנאסד"ק לדוגמא ואכמ"ל.

עוד נקודה קטנה ממבט ראשון לא נראה ריבית הפד גבוהה מריבית בנק ישראל וזה יותר תלוי בתקופות

ובמקרה זה מגיע הצורך הגדול במאמרך שלמרות שאפשר רק להרוויח (נניח ב IRA) עדיף לכאורה לא לגדרמסקנה אישית שלי אין לרעות בשדות זרים ונחסה בצל עץ רענן ושאר בני התורה

אין באמור משום ייעוץ פיננסי ו/או המלצה לפעולה כל שהיא

-

ציטוט מידע שווה כסף:

איך מחושבת עלות הגידור?

עלות הגידור השנתית שווה בקירוב להפרש בין הריבית השקלית (ריבית בנק ישראל) לריבית הדולרית (ריבית הפד). הנוסחה היא בערך: עלות גידור ≈ ריבית מקומית (ILS) – ריבית זרה (USD).כאשר הריבית בישראל גבוהה מהריבית בארה”ב: נוצרת עלות גידור. לאורך שנים רבות זה היה המצב, והמשקיעים שגידרו את חשיפתם לדולר שילמו ‘קנס’ שנתי של אחוז או שניים.

כאשר הריבית בישראל נמוכה מהריבית בארה”ב: המצב מתהפך ותיאורטית נוצר רווח מהגידור. זהו מצב פחות נפוץ היסטורית, אך התרחש בתקופות מסוימות בשנים האחרונות.

חשוב להדגיש שזוהי עלות מתמשכת. בכל שנה, התשואה שלכם ‘נאכלת’ על ידי עלות הגידור, וההשפעה המצטברת שלה עלולה להיות דרמטית.וציטוט מהקישור שאתה הבאת:

"עכשיו נסתבך רק עוד קצת – במציאות, על הפק"מ אני מקבל ריבית ועל ההלוואה אני משלם ריבית. נניח שהריבית על פקדון דולרי היא 1% ועל הלוואה שקלית 3%. כדי לבטל את הסיפור של הריביות, אני יכול לשלם את הריבית מראש ולגלם אותה בסכום. שימו לב, פה קבור הכלב. נזכור שהבעיה שלי היא ההתחייבות של מיליון הדולר. במקום לקנות מיליון דולר, אקנה רק 990,099 דולר. לאחר שנה בפק"מ בריבית של 1%, אקבל בדיוק מיליון דולר. 990,099 דולר, לפי שער חליפין "ספוט" של 3.5, עולים 3,465,346.5 ש"ח. אקח הלוואה בסכום הזה ובסוף השנה אצטרך לשלם לבנק את הסכום פלוס ריבית של 3%, או 3,569,306.9 ש"ח." זה מ הקישור שצירפת

אבל למרות ציטוטים אלו אתה לכאורה צודק לחלוטין והאמור בציטוט האחרון הוא דרך לגדר את השקל לא את הדולר (מה שאינטואיטיבית קשה לשים לב אליו כי בשני המקרים גידור מקבע לכאורה את השער)

ולכן גם מה שכתבתי וגם מה שידע שווה כסף כתבו זה טעות והדרך היא הפוכה לקיחת הלוואה של דולר וקניית שקלעניין זה הוא גם מה שמסביר בהרבה את עליית השקל מכיוון שגופים ומוסדיים יש להם הגבלת חשפיה למט"ח (למה למה למה*)

וכשהנאסד"קבמיוחד עולה הם צריכים להוריד חשיפה (כי החלק הדורי עולה) למט"ח

ןלכן הם מגדרים ובסיס הגידור כמו שכתבת הוא ללוות דולרים ולקנות שקלים

מה שגורם עודף היצע של דולרים וממילא לירידת מחיר הדולר ועליית השקל

דרך אגב מבדיקה אישית שלי לפני מספר ימים ישנה קורלציה הפוכה של מעל 0.6 (בתקופההאחרונה)ליחס בין הנאסד"ק לדולר/שקל (מצורףתמונה)ועוד הערה קטנה יחס זה הוא חיובי לקרנות ממונפות על הנאסד"ק לדוגמא ואכמ"ל.

עוד נקודה קטנה ממבט ראשון לא נראה ריבית הפד גבוהה מריבית בנק ישראל וזה יותר תלוי בתקופות

ובמקרה זה מגיע הצורך הגדול במאמרך שלמרות שאפשר רק להרוויח (נניח ב IRA) עדיף לכאורה לא לגדרמסקנה אישית שלי אין לרעות בשדות זרים ונחסה בצל עץ רענן ושאר בני התורה

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}