בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

38.5k

צפיות

35

עוקבים

-

@הגיוני

אשמח לסדר מכל העולה כאן

איך בדיוק לבנות את התמהיל במחזור /מה למחזר ולאיזה ריביות לכוין

חוץ מהקל"ץ מה לעשות

וגם לגבי המשכנתא לכל מטרה איזה תמהיל

כי הבנתי שצריך לשלב גם שם קבוע

אני רוצה לקחת את זה לתקופה של עד ה11/26 שאז יש לי את נקודות היציאה האחרות

אא"כ בכל מקרה אני ממחזר עכשיו הכל חוץ מהקלץ -

@משכנתאות-בקצב-שלך

הבנתי

טוב עם כל הצער שבדבר נראה לי שאני יורד מתוספת המשכנתא

אפי' אם יועץ

לא בגלל כסף אלא בגלל כאב הראש להתחיל עם כל הבלאגן הזה רק בשביל הסכום הנ"ל

לבנתיים נסתדר איכשהוא בעז"ה

סליחה על הנודניקיות מכולם פה

אבל אם באמת זה רק מחזור של הקיים

אז בקלץ לא אגע

מה תכלס לגבי שלושת המסלולים האחרים

מה מומלץ לשנות ולמה ?

בהנחה שבתוך שנה שנתיים אני כפי הנראה יסגור את המשכנתא הנ"ל בעז"ה

ותאריכי היציאה של המשתנות הוא ב11/26@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מה תכלס לגבי שלושת המסלולים האחרים

מה מומלץ לשנות ולמה ?

בהנחה שבתוך שנה שנתיים אני כפי הנראה יסגור את המשכנתא הנ"ל בעז"ה

ותאריכי היציאה של המשתנות הוא ב11/26לא הייתי נוגע כרגע,

כיון שזה עלול להזיק לך בעמלות ההיוון כשתפרע,

רק שים לב כשאתה מתקרב לתחנה לעקוב מה אמור להיות אחרי השינוי. -

תודה לכולם@משכנתאות-בקצב-שלך @אבי-ר. @הגיוני

לא מובן מאיליו ההתמסרות שלכם

אני יחכה להצעה מפועלים

אבל מתחיל להפנים שהרבה לשחק במשכנתא הזו אין

מקסי' קצת חסכון בפריים אם יועילו בטובם להוריד קצת

כל השאר יחכה לטיפול יסודי בהמשך אם אמכור את הדירה באמת

גוט שאבעסאגב @אבי-ר. מה דעתך על......

כי התהליך שלי איתו לא היה משהו......

מבחינת זמנים

ודחיקה ללקיחת משכנתא מינימלית (כדי לרדת לכיוון מדרגת ה60% מימון)

אפי' שידע שאני יצטרך לקחת הלוואה משלימה (לשלם מדד) על בסיס פריים....

וכפועל יוצא החזרים כבדים יותר

זה ממש נשגב מבינתי מה עוזר לרדת ל60% אם לוקחים במקביל הלוואה משלימה

על בסיס פרייים הרי בוודאות יצא שכרו בהפסדו לא כך?

ומי מדבר על כך שהרבה יותר חכם זה לעשות מסלול פיתוי ולחסוך פי כמהזה לא טעויות שגם צהובים יודעים להמלט מזה?

אני באמת רוצה לדון לכף זכות ואני יודע שהוא לא טיפש בכלל..........

אז מה קרה פה???????? -

תודה לכולם@משכנתאות-בקצב-שלך @אבי-ר. @הגיוני

לא מובן מאיליו ההתמסרות שלכם

אני יחכה להצעה מפועלים

אבל מתחיל להפנים שהרבה לשחק במשכנתא הזו אין

מקסי' קצת חסכון בפריים אם יועילו בטובם להוריד קצת

כל השאר יחכה לטיפול יסודי בהמשך אם אמכור את הדירה באמת

גוט שאבעסאגב @אבי-ר. מה דעתך על......

כי התהליך שלי איתו לא היה משהו......

מבחינת זמנים

ודחיקה ללקיחת משכנתא מינימלית (כדי לרדת לכיוון מדרגת ה60% מימון)

אפי' שידע שאני יצטרך לקחת הלוואה משלימה (לשלם מדד) על בסיס פריים....

וכפועל יוצא החזרים כבדים יותר

זה ממש נשגב מבינתי מה עוזר לרדת ל60% אם לוקחים במקביל הלוואה משלימה

על בסיס פרייים הרי בוודאות יצא שכרו בהפסדו לא כך?

ומי מדבר על כך שהרבה יותר חכם זה לעשות מסלול פיתוי ולחסוך פי כמהזה לא טעויות שגם צהובים יודעים להמלט מזה?

אני באמת רוצה לדון לכף זכות ואני יודע שהוא לא טיפש בכלל..........

אז מה קרה פה???????? -

תודה לכולם@משכנתאות-בקצב-שלך @אבי-ר. @הגיוני

לא מובן מאיליו ההתמסרות שלכם

אני יחכה להצעה מפועלים

אבל מתחיל להפנים שהרבה לשחק במשכנתא הזו אין

מקסי' קצת חסכון בפריים אם יועילו בטובם להוריד קצת

כל השאר יחכה לטיפול יסודי בהמשך אם אמכור את הדירה באמת

גוט שאבעסאגב @אבי-ר. מה דעתך על......

כי התהליך שלי איתו לא היה משהו......

מבחינת זמנים

ודחיקה ללקיחת משכנתא מינימלית (כדי לרדת לכיוון מדרגת ה60% מימון)

אפי' שידע שאני יצטרך לקחת הלוואה משלימה (לשלם מדד) על בסיס פריים....

וכפועל יוצא החזרים כבדים יותר

זה ממש נשגב מבינתי מה עוזר לרדת ל60% אם לוקחים במקביל הלוואה משלימה

על בסיס פרייים הרי בוודאות יצא שכרו בהפסדו לא כך?

ומי מדבר על כך שהרבה יותר חכם זה לעשות מסלול פיתוי ולחסוך פי כמהזה לא טעויות שגם צהובים יודעים להמלט מזה?

אני באמת רוצה לדון לכף זכות ואני יודע שהוא לא טיפש בכלל..........

אז מה קרה פה???????? -

תודה לכולם@משכנתאות-בקצב-שלך @אבי-ר. @הגיוני

לא מובן מאיליו ההתמסרות שלכם

אני יחכה להצעה מפועלים

אבל מתחיל להפנים שהרבה לשחק במשכנתא הזו אין

מקסי' קצת חסכון בפריים אם יועילו בטובם להוריד קצת

כל השאר יחכה לטיפול יסודי בהמשך אם אמכור את הדירה באמת

גוט שאבעסאגב @אבי-ר. מה דעתך על......

כי התהליך שלי איתו לא היה משהו......

מבחינת זמנים

ודחיקה ללקיחת משכנתא מינימלית (כדי לרדת לכיוון מדרגת ה60% מימון)

אפי' שידע שאני יצטרך לקחת הלוואה משלימה (לשלם מדד) על בסיס פריים....

וכפועל יוצא החזרים כבדים יותר

זה ממש נשגב מבינתי מה עוזר לרדת ל60% אם לוקחים במקביל הלוואה משלימה

על בסיס פרייים הרי בוודאות יצא שכרו בהפסדו לא כך?

ומי מדבר על כך שהרבה יותר חכם זה לעשות מסלול פיתוי ולחסוך פי כמהזה לא טעויות שגם צהובים יודעים להמלט מזה?

אני באמת רוצה לדון לכף זכות ואני יודע שהוא לא טיפש בכלל..........

אז מה קרה פה???????? -

קשה לי להאמין

בזמנו אחרי משיכת זמן לא הגיונית מצידו

וכתוצאה מזה התייקרות חלק מהאישור עקרוני

שילמתי לו רק מחצית מהסכום .....

לגבי תוספת המשכנתא

אני באמת לא יעשה בגלל הבירוקרטיה

אבל ממש קשוח בגלל ההחזרים הגדולים של משכנתא +המשלימה +כמה הוצאות מהכניסה לדירה שהם חובות עומדים שהייתי שמח לשלם אותם -

@אבי-ר.

לא ממש נעים לי לפנות אליו

פניתי אליו אנונימית בפורום אחר בלי שידע שזה נעשה אצלו

אני מעדיף לא להעלות את הקישור פה בפורום אם אתה רוצה אשלח לך בפרטי@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אם אתה רוצה אשלח לך בפרטי

המייל שלי r0534140830@gmail.com

-

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מק"מ ומשתנה אחת לשנה בחלק מהבנקים

ליתר דיוק,

מק"מ [מלווה קצר מועד] זה המשתנה אחת לשנה והוא קיים רק בלאומי וירושלים.

יתר מסלולי המשתנות מתחילים מ-18 חודש ומעלה.@משכנתאות-בקצב-שלך

בבינלאומי (פאגי, מסד וכו') יש משתנה כל 13 חודש.

(בכוונה הם עשו משתנה כל 13 ולא כל 12- כדי להרוויח את עמלת הפירעון מוקדם). -

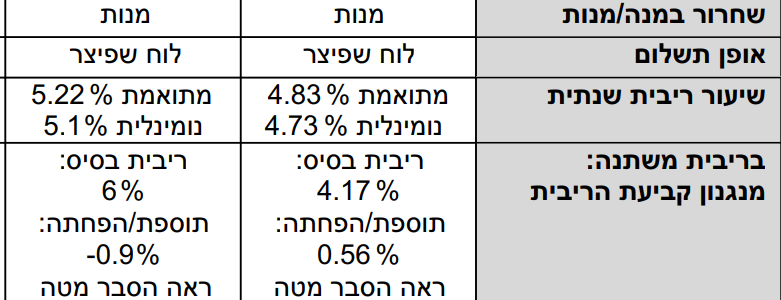

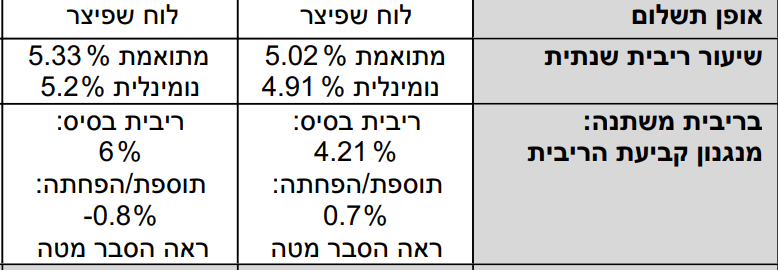

שוב פג תוקף האישור העקרוני, פעם השלישית כמדומני, אני הגשתי הכל, ורק הם סוחבים שוב ושוב....

תכלס, מעלה כאן את האישור הקודם שקיבלתי (היה נחשב כטוב) ולאחריו האישור העדכני,

אשמח לשמוע האם חייב והאם אפשר להתעקש לקבל את הריביות מהאישור הקודם?(טור ימין מל"צ, טור שמאל פריים)

ייש"כ

והחדש:

-

@אשר-רוזנבוים @הגיוני

הם לא מוכנים להוריד יותר גם לאחר איומים

יש מה לעשות

עדיף לעבור ליועץ?

כמה ניתן לקבל בבנקים אחרים? -

@אשר-רוזנבוים @הגיוני

הם לא מוכנים להוריד יותר גם לאחר איומים

יש מה לעשות

עדיף לעבור ליועץ?

כמה ניתן לקבל בבנקים אחרים?@שמיל-שמיל בנק מזרחי יחסית יקר במיחזורים פנימיים

-

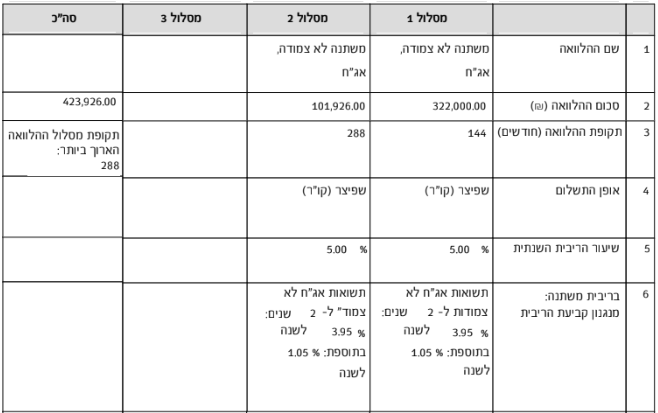

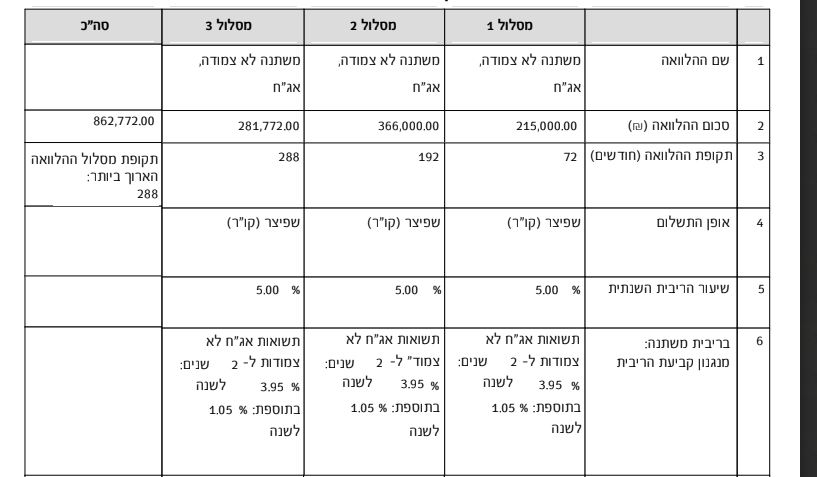

מה הפרוצדורה של מיחזור פנימי?

יש לי שליש בקל"צ 5.26

האם שווה לי למחזר בנקודת זמן הנוכחית?

והאם זה יוריד מההחזר החודשי או מתקופת המשכנתא?

תודה@בוטח-בה כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

יש לי שליש בקל"צ 5.26

האם שווה לי למחזר בנקודת זמן הנוכחית?יתכן.

אבל אולי כדאי להמתין, תלוי בכמה פרמטרים.

לבחינת המשכנתא תוכל לשלוח לי דו"ח סילוק יתרות למייל r0534140830@gmail.com@בוטח-בה כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

והאם זה יוריד מההחזר החודשי או מתקופת המשכנתא?

תלוי בבחירתך, בברירת מחדל יורד מההחזר החודשי.

-

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@טריידר אשמח שתשתף באם התחלת מחיזור

שלחתי פניה לבנק, כנראה פספסתי את השיחה שלהם, אשתף בהמשך...

אגב, אני משער שעל שינוי מסלול הפריים למל"צ לא משלמים עמלת פירעון מוקדם ?

ואם אכן לא משלמים, אז יוצא עצה טובה לכל מי שעומד לפני פרעון מוקדם, להעביר את מסלול הפריים למסלול מל"צ,

ולחסוך בכך את העמלת פירעון הגבוה של מסלול הפריים, מאחר ועמלת פירעון מוקדם של מל"צ הרבה יותר זול ?!@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ואם אכן לא משלמים, אז יוצא עצה טובה לכל מי שעומד לפני פרעון מוקדם, להעביר את מסלול הפריים למסלול מל"צ,

ולחסוך בכך את העמלת פירעון הגבוה של מסלול הפריים, מאחר ועמלת פירעון מוקדם של מל"צ הרבה יותר זול ?!טעות גדולה!

א. כיון שבמסלול הפריים אין עמלות היוון.

ב. גם מחזור פנימי נחשב כמו פירעון כך שלא תוכל לברוח מהעמלות. -

@אשר-רוזנבוים @הגיוני

הם לא מוכנים להוריד יותר גם לאחר איומים

יש מה לעשות

עדיף לעבור ליועץ?

כמה ניתן לקבל בבנקים אחרים?@שמיל-שמיל

תשלח להם הצעה מתחרה.

תבקש במוקד את המייל שלהם לשליחת הצעה, ותראה מה הגידו לך אח"כ.אגב, זה 2 משכנתאות?

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}