בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

32.9k

צפיות

35

עוקבים

-

@שמואל לא כ"כ הבנתי את שאלתך וזה לגיטימי...

לא הבנתי אם אתה לוקח משכנתא לבד או ע"י יועץ? (כי התשובה משתנית)

אשמח לענות@הגיוני

א. התכונתי בשאלה אם פלוס מינוס זה יהיה ההחזר החודשי לבנק לפי מה שאני רואה עכשיו באישור העקרוני,

או שזה יהיה שונה משמעותית.

ב. זה היה שאלה רק בשביל הסקרנות - אם הבנק שנתן את האישור העקרוני, הוא זה שלוקחים ממנו את המשכנתא, או שהאישור שהוא נתן משמש בסיס למשא ומתן גם אם כל הבנקים האחרים בשביל ריביות נמוכות יותר.

ג. כן, אני לוקח את המשכנתא ע"י יועץ. -

@הגיוני

א. התכונתי בשאלה אם פלוס מינוס זה יהיה ההחזר החודשי לבנק לפי מה שאני רואה עכשיו באישור העקרוני,

או שזה יהיה שונה משמעותית.

ב. זה היה שאלה רק בשביל הסקרנות - אם הבנק שנתן את האישור העקרוני, הוא זה שלוקחים ממנו את המשכנתא, או שהאישור שהוא נתן משמש בסיס למשא ומתן גם אם כל הבנקים האחרים בשביל ריביות נמוכות יותר.

ג. כן, אני לוקח את המשכנתא ע"י יועץ.@שמואל בגדול זה גובה ההחזר אלא א"כ הרביות לא מספיק טובות ואז אני מקוה מאד בשבילך שהיועץ יקח הצעות מתחרות מבנקים אחרים, ואם הוא לא יעשה את זה- דרוש את זה ממנו, ואם אתה לא יודע אם הרביות טובות או לא, תעלה תמונה של האישור לכאן, או שתכתוב כאן את גובה הרביות וסוגי המסלולים, ואשמח לענות האם הרביות טובות או שעליך לדרוש ממר היועץ שיעבוד עוד קצת על הרביות...

בהצלחה

(בלי קשר אשמח שיעלו לכאן אישורים עקרוניים גם בשביל להתעדכן מה נותנים בבנקים כיון שזה משתנה במשך הזמן, וגם שאוכל לעזור אם אני יודע...) -

@שמואל בגדול זה גובה ההחזר אלא א"כ הרביות לא מספיק טובות ואז אני מקוה מאד בשבילך שהיועץ יקח הצעות מתחרות מבנקים אחרים, ואם הוא לא יעשה את זה- דרוש את זה ממנו, ואם אתה לא יודע אם הרביות טובות או לא, תעלה תמונה של האישור לכאן, או שתכתוב כאן את גובה הרביות וסוגי המסלולים, ואשמח לענות האם הרביות טובות או שעליך לדרוש ממר היועץ שיעבוד עוד קצת על הרביות...

בהצלחה

(בלי קשר אשמח שיעלו לכאן אישורים עקרוניים גם בשביל להתעדכן מה נותנים בבנקים כיון שזה משתנה במשך הזמן, וגם שאוכל לעזור אם אני יודע...) -

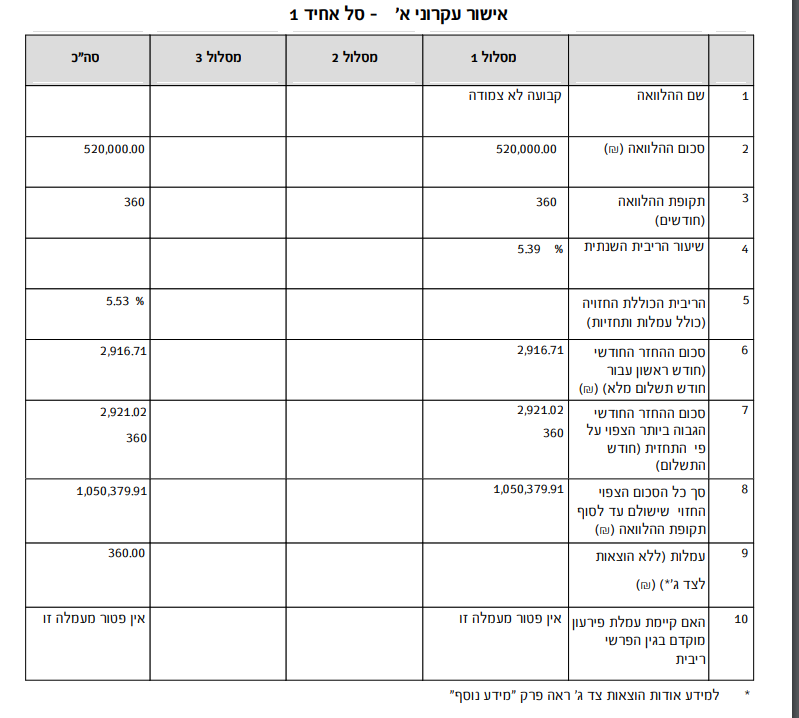

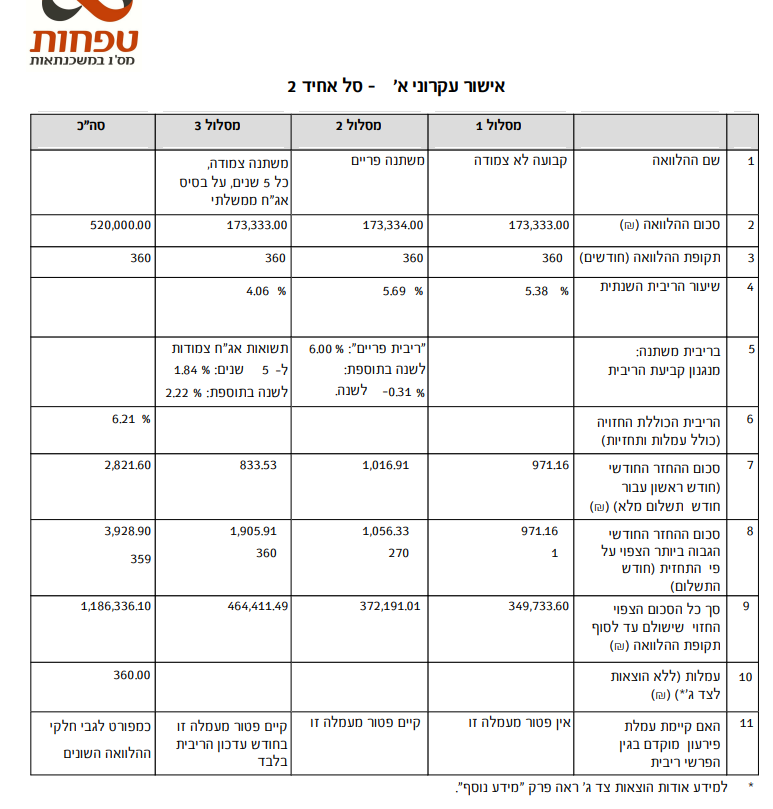

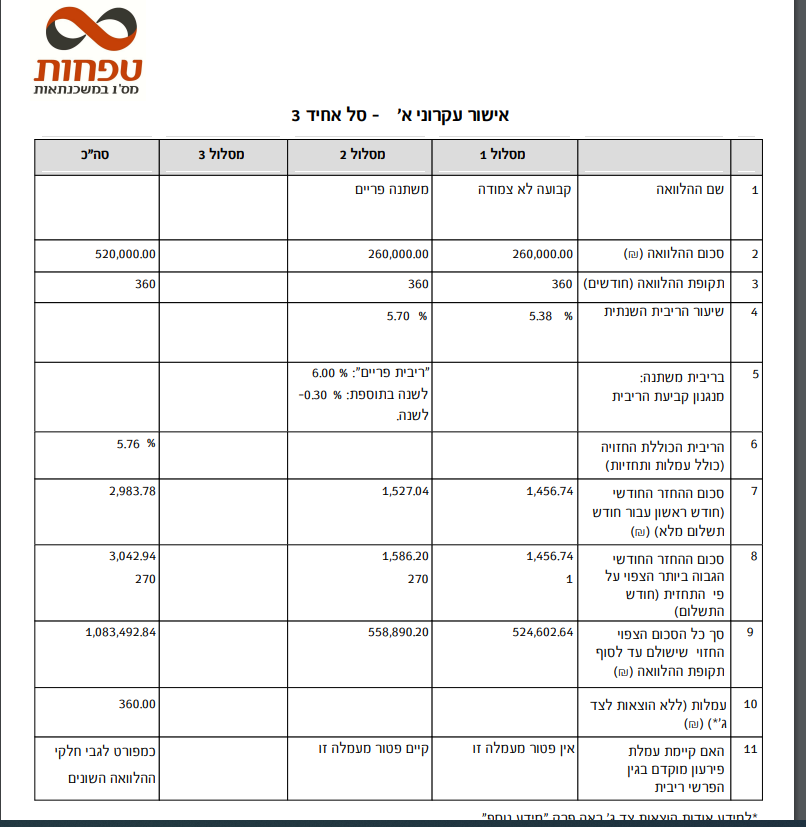

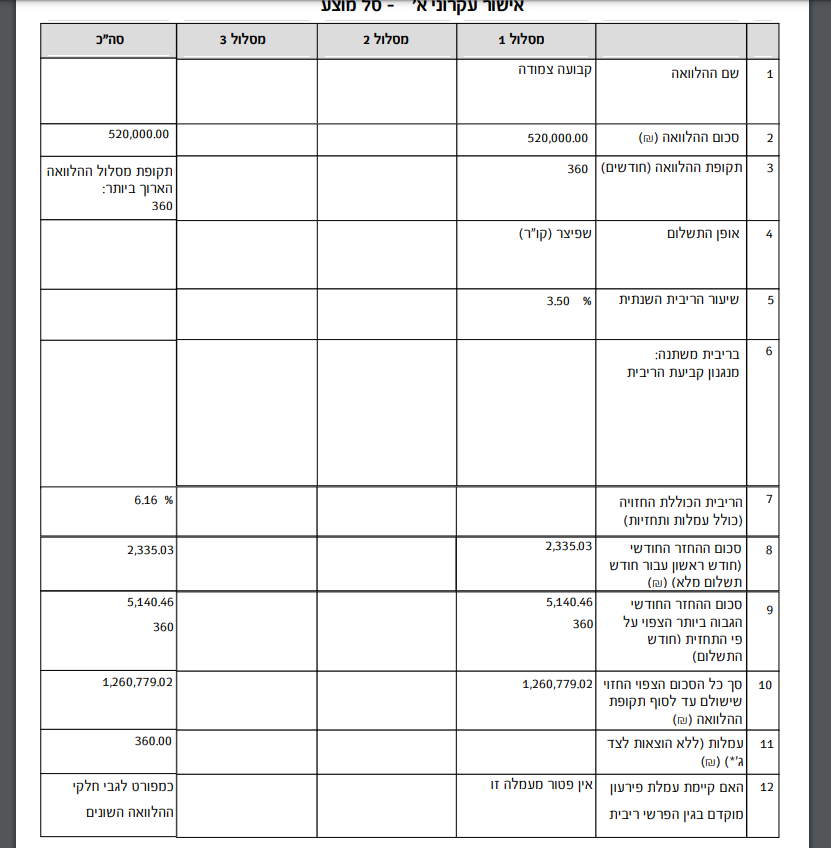

@הגיוני

גובה המשכנתא 520K -

(פחות מ45% מערך הדירה- לבנתיים)..

מעלה לכאן את המסלולים המוצעים,

אשמח לעיונך,

תודה.

-

@שמואל מצטער, לא רשום את סוגי המסלולים, אין לי איך לדעת.

אולי תשאל אותו מה סוגי המסלולים ומה גובה הרבית של כל אחד מהם כי אתה רוצה להתייעץ עם חבר אם זה טוב בשבילך או משהו כזה (זה לגיטימי).

בהצלחה@הגיוני

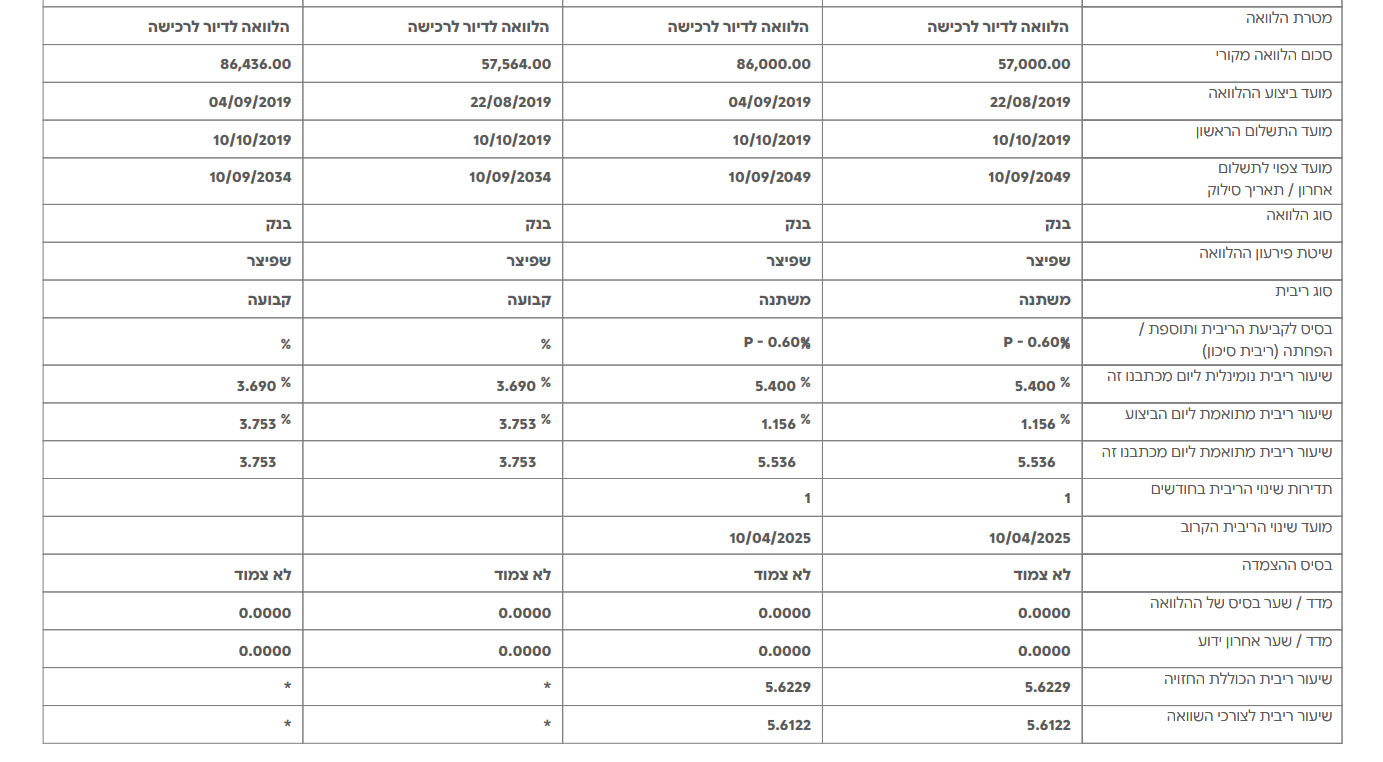

זה החלק שצריך בשביל לראות מה המצב של המשכנתא?

זה החלק שצריך בשביל לראות מה המצב של המשכנתא?

לְבַד֙ רְאֵה־זֶ֣ה מָצָ֔אתִי אֲשֶׁ֨ר עָשָׂ֧ה הָ' אֶת־הָאָדָ֖ם יָשָׁ֑ר וְהֵ֥מָּה בִקְשׁ֖וּ חִשְּׁבֹנ֥וֹת רַבִּֽים׃

-

@הגיוני

זה החלק שצריך בשביל לראות מה המצב של המשכנתא? -

@שמואל מצטער, לא רשום את סוגי המסלולים, אין לי איך לדעת.

אולי תשאל אותו מה סוגי המסלולים ומה גובה הרבית של כל אחד מהם כי אתה רוצה להתייעץ עם חבר אם זה טוב בשבילך או משהו כזה (זה לגיטימי).

בהצלחה -

@הגיוני

זה החלק שצריך בשביל לראות מה המצב של המשכנתא?@רואה-את-הנולד רק עכשיו אני רואה את התמונה ו...

חשבתי עד עכשיו שאתה מדבר על המשכנתא של @שמואל...

למעשה המשכנתא שלך לפי התמונה הראשונה- אם כבר לקחת אותה- היא בסדר. אם כי אפשר לכווץ את הפריים עוד קצת, או להפוך אותו למלצ אבל לא קריטי.

בהצלחה -

-

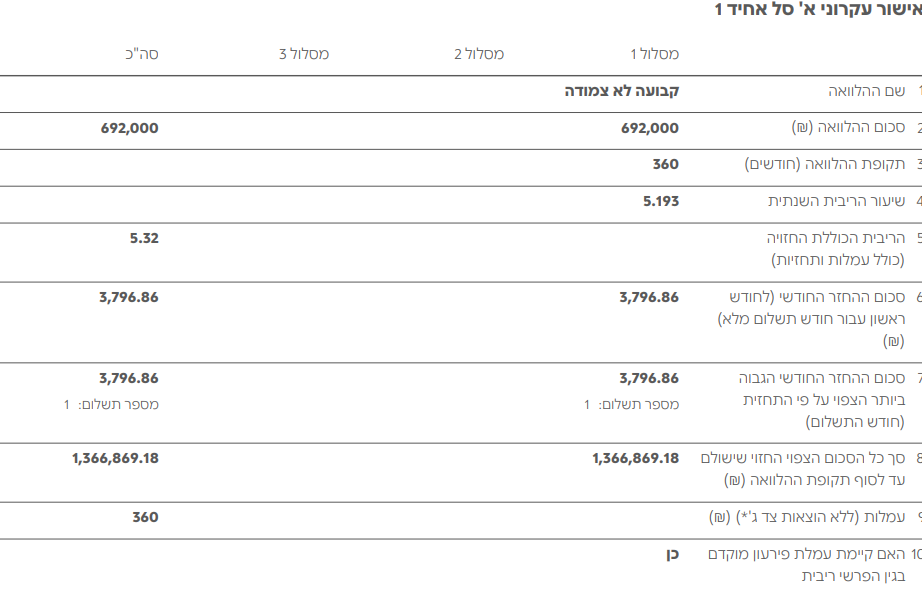

@שמואל איך שאני מבין האישור הזה לא רלוונטי כי כולו קבוע צמוד וא"כ זה באמת רק בשביל התחלה. יכול להיות שהיה לכם איזשהו ספק אם הבנק בכלל יאשר את לקיחת המשכנתא?

כי אם לא, זו הצעה מוזרה- אולי תשאל את היועץ אם הוא התכוון לקחת הכל במסלול "קבוע צמוד"? -

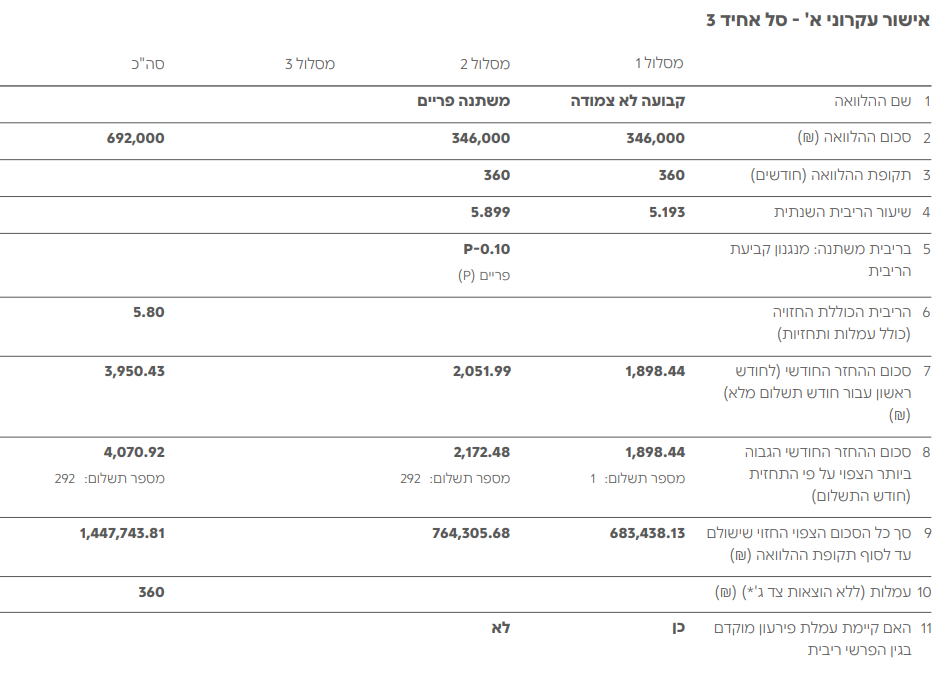

יש ב'אחיד 2' וב'אחיד3' גם משתנה פריים ומשתנה צמודה?

וגם רק מסלול מוצע הוא קבוע צמוד וכל השאר זה קל"צ?או שאני לא מבין את השפה הבנקאית בכלל?

-

@ia90990 נכון להיום בפועלים זה ריביות מצוינות.

ממתי האישור?אשר רוזנבוים משכנתאות

פלאפון: 05331-29800

מייל: m0533129800@gmail.com -

ביקשתי היום בקשה למיחזור מבנק לאומי רק על מסלול הפריים

הפקידה אמרה לי שניתן לעשות כן אך הם לא יכולים לתת לי הצעה על מיחזר של פריים נטו אלא שליש מההלוואה של הפריים צריכה להיות בריבית קבועה [או צמודה או לא] למרות שיש לי כבר שלשי מההלוואה הכוללת קבועה

וזה מדיניות אישית כלכלית של בנק לאומי שלא קשורה לבנק ישראל

אז אם כך אני מציע לכל המנסים לקבל הצעה למיחזור מסלול הפריים לחפש בנק אחר לקבלת הצעה, -

@ia90990 נכון להיום בפועלים זה ריביות מצוינות.

ממתי האישור? -

@אשר-רוזנבוים

ממש לפני כחודשיים@ia90990 לפני חודשיים יכלו בפועלים לקבל גם נמוך יותר ובסביבות ה-4.5% בקל"צ.

אשר רוזנבוים משכנתאות

פלאפון: 05331-29800

מייל: m0533129800@gmail.com -

@הגיוני

@הגיוני

קיבלתי אישור עקרוני מפועלים .זה נראה לי פחות טוב ממה שיש לי במזרחי

מה אומר?

במזרחי כעת יש לי בפריים 570000 ברבית מותאמת 5.37%

ובקל"צ יש לי 125000 ברבית מותאמת 4.91%באישור מחזור במזרחי הציעו לי בקל"צ לא הסכימו להוריד כלום בפריים הסכימו לתת לי משתנה כל שנתיים ברבית 4.99

בפועלים מצורף צילום

-

@ia90990 לפני חודשיים יכלו בפועלים לקבל גם נמוך יותר ובסביבות ה-4.5% בקל"צ.

-

@הגיוני

קיבלתי אישור עקרוני מפועלים .זה נראה לי פחות טוב ממה שיש לי במזרחי

מה אומר?

במזרחי כעת יש לי בפריים 570000 ברבית מותאמת 5.37%

ובקל"צ יש לי 125000 ברבית מותאמת 4.91%באישור מחזור במזרחי הציעו לי בקל"צ לא הסכימו להוריד כלום בפריים הסכימו לתת לי משתנה כל שנתיים ברבית 4.99

בפועלים מצורף צילום @זיבורית-דידך אני חושב שבאם תעלה את ה"סל מוצע"+ המשכנתא הקיימת שלך,

זה יהיה הרבה יותר קל לענות לך על השאלה.

אני אישית לא כ"כ הבנתי מה מול מה.

]

]Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}