שינוי בהוראת קבע בקופת גמל בהראל, איך עושים?

פנסיה, גמל וקרנות השתלמות

5

פוסטים

4

כותבים

412

צפיות

4

עוקבים

-

אני רוצה להגדיל את הוראת קבע שלי

איך ניתן לבצע שינויים

האם זה מול החברה או מול הסוכן או בעצמי

תודה רבה -

@חופש-כלכלי

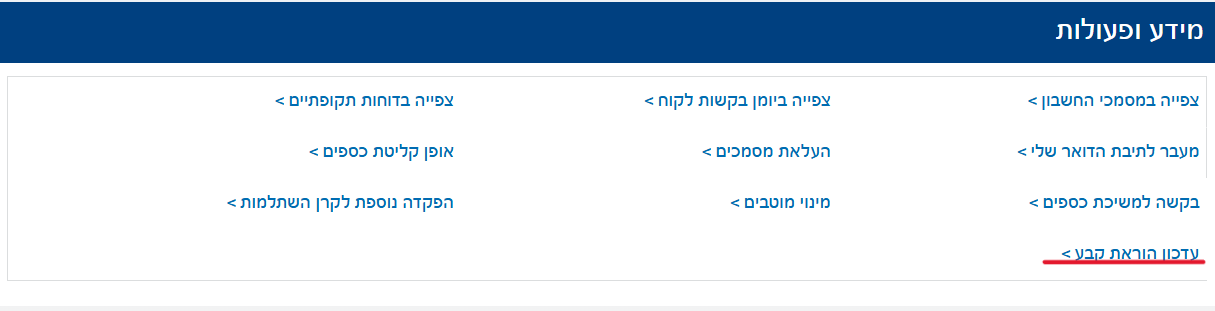

בקופות המנוהלות בחברת הראל, ניתן לבצע את כל השינויים (ביטול, סכום, תאריך, וחשבון בנק) בפעולה פשוטה ונוחה באיזור האישי.

נכנסים לפרטי הקופה שבה רוצים לשנות,

בקטגוריה האחרונה, נכנסים לעדכון הוראת קבע,

נכנסים לטופס ומסמנים את השינוי הרצוי.

במידה וקיימות מספר קופות לאותו אדם, יש לציין את מספר הקופה הרצויה. -

@חופש-כלכלי

בקופות המנוהלות בחברת הראל, ניתן לבצע את כל השינויים (ביטול, סכום, תאריך, וחשבון בנק) בפעולה פשוטה ונוחה באיזור האישי.

נכנסים לפרטי הקופה שבה רוצים לשנות,

בקטגוריה האחרונה, נכנסים לעדכון הוראת קבע,

נכנסים לטופס ומסמנים את השינוי הרצוי.

במידה וקיימות מספר קופות לאותו אדם, יש לציין את מספר הקופה הרצויה.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}