דמי לידה לעוסק פטור איך והאם?

-

א. דמי לידה לעוסק פטור אם רווח של כ-6,000 בחודש ,האם מקבלת (פטורה מתשלום חודשי לביטו''ל) דמי חופשת לידה? ב. ואם כן איך תובעים באמצע שנה?

אין עוד מלבדו

-

השאלה שלך לא מנוסחת מספיק ברור...

אתה שואל האם עו"פ זכאי לדמי לידה ? כן.

אתה שואל האם אפשר לקבל דמי לידה על לידה באמצע השנה ?

כמה חודשים לפני הלידה נפתח העו"פ ?

מה היה גובה סכום ההפרשות החודשית לביטו"ל עד הלידה ?

בכללי, בדרך כלל אצל עו"פ הכל אוטומטי דרך ביטו"ל שמתעדכן אוטומטית על הלידה...

-

א. דמי לידה לעוסק פטור אם רווח של כ-6,000 בחודש ,האם מקבלת (פטורה מתשלום חודשי לביטו''ל) דמי חופשת לידה? ב. ואם כן איך תובעים באמצע שנה?

@324984210 כתב בדמי לידה לעוסק פטור איך והאם?:

ב. ואם כן איך תובעים באמצע שנה?

מתוך אתר "כל זכות"

עובד/ת עצמאי/ת

לעובד/ת עצמאי/ת דמי הלידה מחושבים ב-2 שלבים:

בשלב הראשון יחושבו דמי הלידה על-פי ההכנסה ששימשה יסוד לחישוב דמי הביטוח עבור 3 החודשים שקדמו ל-1 בחודש שבו הפסיק/ה לעבוד, או ב-3 החודשים שבתקופה המקבילה בשנה הקודמת, לפי הגבוהה מביניהן, ושעל פיה שילם/ה העובד/ת את המקדמות למוסד לביטוח לאומי. סכום זה ישולם במהלך חופשת הלידה.

בשלב השני ולאחר קבלת השומה הסופית ממס הכנסה, יחושבו דמי הלידה שוב לפי השומה של שנת הלידה או לפי השומה של השנה הקודמת (לפי הגבוהה מביניהן). -

אם היא לא משלמת דמי ביטו"ל היא לא מקבלת

צריך ותק מינימלי על פי חוק של 10 חודשים לפני הלידה, אאל"ט -

@דרור האם הותק חייב להשמר ברצף?

א]

@324984210 כתב בדמי לידה לעוסק פטור איך והאם?:

@דרור האם הותק חייב להשמר ברצף?

ב]

@324984210 כתב בדמי לידה לעוסק פטור איך והאם?:

ב. ואם כן איך תובעים באמצע שנה?

@טריידר כתב בדמי לידה לעוסק פטור איך והאם?:

בכללי, בדרך כלל אצל עו"פ הכל אוטומטי דרך ביטו"ל שמתעדכן אוטומטית על הלידה...

במידה והכסף לא נכנס אוטומטית תוך חודש, תשלח פניה באזור האישי ותשאל איזה מסמך חסר (תעודת לידה, אישור ניהול חשבון בנק, וכו').

ג] חשוב לשים לב,

גובה דמי הלידה עקרונית מתחשב לפי ההכנסה מהשנה הקודמת או השנה הקודמת לה (הגבוה מביניהם),

אך במידה ועדיין לא הוגש הדו"ח לשנה הקודמת, וההכנסות של השנה הקודמת לה נמוכים ממנה,

תקבלו בפעול מיד דמי לידה כפי ההכנסות מהשנה הנמוכה או כפי מה שהצהרצם לביטו"ל לצורך חישוב גובה ההפרשות בשלושה/ארבע חודשים שלפני הלידה,

ורק אחר הגשת הדו"ח לרשות המיסים והעברתו לביטו"ל, יעודכן הסכום לפי הגבוה מביניהם,

כך שבמידה ואתם מעוניינים לקבל מלא הדמי לידה מיד, תקפידו על הפרשות ריאליות כפי ההכנסה העדכנית. -

א. דמי לידה לעוסק פטור אם רווח של כ-6,000 בחודש ,האם מקבלת (פטורה מתשלום חודשי לביטו''ל) דמי חופשת לידה? ב. ואם כן איך תובעים באמצע שנה?

-

קודם כל סליחה על הניסוח זאת היתה השאלה הראשונה שלי מיד אחרי שנכנסתי לראשונה לפורום

דבר שני השאלה שלי היא:

האם יש מושג שמישהו פטור מדמי ביטוח לאומי ובכל זאת זכאי לדמי לידה?

יש טענה כזאת אבל איני יודע אם היא מבוססתאין עוד מלבדו

-

קודם כל סליחה על הניסוח זאת היתה השאלה הראשונה שלי מיד אחרי שנכנסתי לראשונה לפורום

דבר שני השאלה שלי היא:

האם יש מושג שמישהו פטור מדמי ביטוח לאומי ובכל זאת זכאי לדמי לידה?

יש טענה כזאת אבל איני יודע אם היא מבוססת -

עצמאי ''עוסק זעיר''

-

עצמאי ''עוסק זעיר''

@פרנסה-משמים

עוסק זעיר הוא לא פטור מביטוח לאומי,

סה"כ מקזזים לו 30% מסך ההכנסה שהצהיר.

והוא משלם ביטו"ל על ה- 70% הנותרים.וכפי שכתבו, דמי לידה מקבלים רק אם שילמו ביטוח לאומי בחודשים שלפני.

-

עזוב עוסק זעיר ,בכללי האם שייך ואם כן באיזה מקרה שאשה פטורה מביטוח לאומי ולכאורה לא מקרה מדי חריג ובכל זאת מקבלת דמי לידה?

אין עוד מלבדו

-

עזוב עוסק זעיר ,בכללי האם שייך ואם כן באיזה מקרה שאשה פטורה מביטוח לאומי ולכאורה לא מקרה מדי חריג ובכל זאת מקבלת דמי לידה?

-

@טריידר וזהו?

@פרנסה-משמים אולי אולי תגדיר יותר למה אתה מתכוון...

@סייעתא-דשמיא יש לך מה להוסיף ?

-

מישהו טען לי שבמקרים מסוימים עובדת עצמאית אינה משלמת באופן קבוע ביטו''ל ולמרות זאת זכאית לדמי לידה

-

@דרור תוכל להוסיף בעניין חודשי אכשרה הכוונה בעצם לוותק?

@פרנסה-משמים

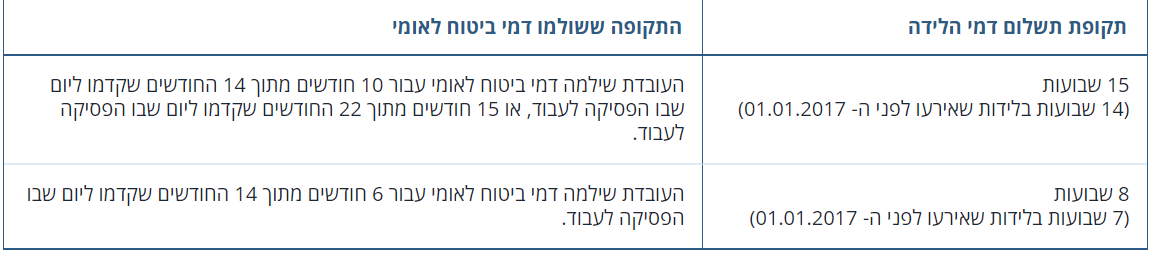

חודשי אכשרה מפורטים בטבלה שבהודעה #6 למעלה -

@פרנסה-משמים

חודשי אכשרה מפורטים בטבלה שבהודעה #6 למעלה@פרנסה-משמים כוונתך להענקה מטעמי צדק?

אחרת צריך תקופת האכשרה כפי שהרחיבו כבר @טריידר ו @דרור , אולם יש מקרים שכן אפשר לקבל גם בלי תקופת האכשרה כגון אם קיבלה לפני הלידה דמי אבטלה או שמירה או אם הייתה בהכשרה מקצועית בתנאים מסוימים, ראה כאן.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}