מחשבונים חדשים מבית בנקל - להערות חברי הפורום הנכבדים

מהנעשה ונשמע ב"בנקל"

41

פוסטים

19

כותבים

2.6k

צפיות

12

עוקבים

-

@אבי-ר. כתב במחשבונים חדשים מבית בנקל - להערות חברי הפורום הנכבדים:

יש נ"ז על בן זוג שלא עובד וכן על ילדים.

אין נקודת זיכוי כזאת.

ודיברתי לפני ילדים.@אבי-ר. כתב במחשבונים חדשים מבית בנקל - להערות חברי הפורום הנכבדים:

ללא הכפלה של ההורים הם יגיעו בע"ה לקרוב ל40,000 כך שיקח להם 6 שנים למשוך...

ועם הכפלה כ75,000 יקח להם כ11.5 שנים (בתקווה שיתחתנו ויהיה להם ילדים עד אז)ונערה בגיל הזה בד"כ עובדת כך שהיא מנצלת חלק מהנ"ז שלה.

אם מצטבר 40000 כשמתוכם ההפרשות הם כ11000 יוצא שהמס יהיה בערך 7.5 אלף (25% מהשלושים שהורווחו ). שזה פחות מהנקודות זיכוי שיש לנערה בשנה אחת (2.75*2904=7986). ודו"ק ותשכח.

@כותב-רק-מה-שיודע כתב במחשבונים חדשים מבית בנקל - להערות חברי הפורום הנכבדים:

אם מצטבר 40000 כשמתוכם ההפרשות הם כ11000 יוצא שהמס יהיה בערך 7.5 אלף (25% מהשלושים שהורווחו ). שזה פחות מהנקודות זיכוי שיש לנערה בשנה אחת (2.75*2904=7986). ודו"ק ותשכח.

צודק, טעיתי בחישוב.

-

אני רק רוצה להוסיף,

מגיל 18 עד גיל 21 ניתן למשוך את החיסכון במספר פעימות,

לאחר גיל 21 ניתן למשוך רק בפעימה אחת, מה שמונע להשתמש בנקודות זיכוי של יותר משנה אחת.

חוץ מזה, בגיל 21 בד"כ הנערה כבר עובדת וגם נערים בגיל הזה לפעמים כבר נשואים לרעיה עובדת.

נראה לי שבהחלט שווה לוותר על מענק של מאות שקלים בשביל להרוויח עשרות אלפי שקלים.

-

שלום לכל חברי הפורום,

זקוקים אנו לעזרתכם!

בימים הקרובים נפרסם מחשבונים חדשים ונשמח להערות מקצועיות.- מחשבון חתונות מהפכני

https://benakel.org/savings-calculator/ - מחשבון חיסכון לכל ילד

https://benakel.org/child-savings-calculator/ - מחשבון ריבית דריבית קלאסי

https://benakel.org/savings-calculator-2/

@ארגון-בנקל כתב במחשבונים חדשים מבית בנקל - להערות חברי הפורום הנכבדים:

מחשבון ריבית דריבית קלאסי

זה הקישור התקין

- מחשבון חתונות מהפכני

-

שלום לכל חברי הפורום,

זקוקים אנו לעזרתכם!

בימים הקרובים נפרסם מחשבונים חדשים ונשמח להערות מקצועיות.- מחשבון חתונות מהפכני

https://benakel.org/savings-calculator/ - מחשבון חיסכון לכל ילד

https://benakel.org/child-savings-calculator/ - מחשבון ריבית דריבית קלאסי

https://benakel.org/savings-calculator-2/

@ארגון-בנקל כתב במחשבונים חדשים מבית בנקל - להערות חברי הפורום הנכבדים:

מחשבון חיסכון לכל ילד

https://benakel.org/child-savings-calculator/נראה לי כדאי להוסיף למחשבון חיסכון לכל ילד אפשרות במקום שנות הפקדה תאריך לידה וזיהו אוטומטי של שנות הפקדה

כי נגיד אני לא יודע כמה זמו מופקד לי

תודה רבה - מחשבון חתונות מהפכני

-

שלום וברכה

בנוגע למחשבון חיסכון לכל ילד חישבתם את הרווח בניכוי מס של 25% על הרווח.

רציתי להאיר, שלכאורה ישנה אפשרות פשוטה להיפטר מהמס הזה, מכיון שלכל נער או נערה ישנן נקודות זיכוי שבדרך כלל אינן מנוצלות בגיל הזה, כך שאפשר למשוך את החיסכון החל מגיל 18 בכמה פעימות ולהיפטר מכל המס שהוא בערך 15,000 ש"ח.

רק חשוב לציין שבכדי לא לאבד את התשואה של השנים החל מגיל 18 אפשר להפקיד את הסכום שנמשך בקופת גמל ולהמשיך ולצבור את התשואה המדוברת.

@שואף-לדעת מצד שני אומרים שכדאי גם אחרי גיל 21

להשאיר בחיסכון לכל ילד כי זה העמלות הכי נמוכות שקיימות

והמצחיק הוא ששמעתי את 2 הדברים מאותו אחד באותו מאמרוזה לא רווח של עשרות אלפים

אלא אלפים

זה 25% מהרווחים… -

אני רק רוצה להוסיף,

מגיל 18 עד גיל 21 ניתן למשוך את החיסכון במספר פעימות,

לאחר גיל 21 ניתן למשוך רק בפעימה אחת, מה שמונע להשתמש בנקודות זיכוי של יותר משנה אחת.

חוץ מזה, בגיל 21 בד"כ הנערה כבר עובדת וגם נערים בגיל הזה לפעמים כבר נשואים לרעיה עובדת.

נראה לי שבהחלט שווה לוותר על מענק של מאות שקלים בשביל להרוויח עשרות אלפי שקלים.

@שואף-לדעת

מניין לך שלאחר גיל 21 א"א למשוך בפעימות???לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@שואף-לדעת מצד שני אומרים שכדאי גם אחרי גיל 21

להשאיר בחיסכון לכל ילד כי זה העמלות הכי נמוכות שקיימות

והמצחיק הוא ששמעתי את 2 הדברים מאותו אחד באותו מאמרוזה לא רווח של עשרות אלפים

אלא אלפים

זה 25% מהרווחים…@שמח-לעזור

אומרים את כל האפשרויות,

והבוחר יבחר. -

@שואף-לדעת

מניין לך שלאחר גיל 21 א"א למשוך בפעימות??? -

@שואף-לדעת

מניין לך שלאחר גיל 21 א"א למשוך בפעימות???@צמיחה כתב במחשבונים חדשים מבית בנקל - להערות חברי הפורום הנכבדים:

מניין לך שלאחר גיל 21 א"א למשוך בפעימות???

עיינתי באתר ביטוח לאומי וב'כל זכות' ולא מצאתי כגון דא.

וביותר, במסמך משיכה של הבט"ל לא מצויין כוכבית על משיכה חלקית

T5022.pdf -

@צמיחה מצאתי כאן למשל

https://www.bankhapoalim.co.il/he/savings/saving-plan-for-each-child

נראה לי גם בעוד גופים מצוין כך

אך ייתכן שזה משתנה לפי החלטות הגוף החוסך@שואף-לדעת

חידשת לי,

אבל זה רק בבנק,

ולא בקופת גמל.

כפי שציינו שלא מוזכר כזאת הגבלה לא בביטו"ל ולא בכל זכות.

אשמח אם תעשה בדיקה האם זה מופיע כך בכל הבנקים. -

המס במחשבונים בעצם מחושב מהרווח הנומינלי,

בעוד שהמס בפועל הוא מהרווח הריאלי (אחרי חישוב אינפלציה)@בנימין-26 ועיין לעיל

הבנתי שהם עובדים על זה -

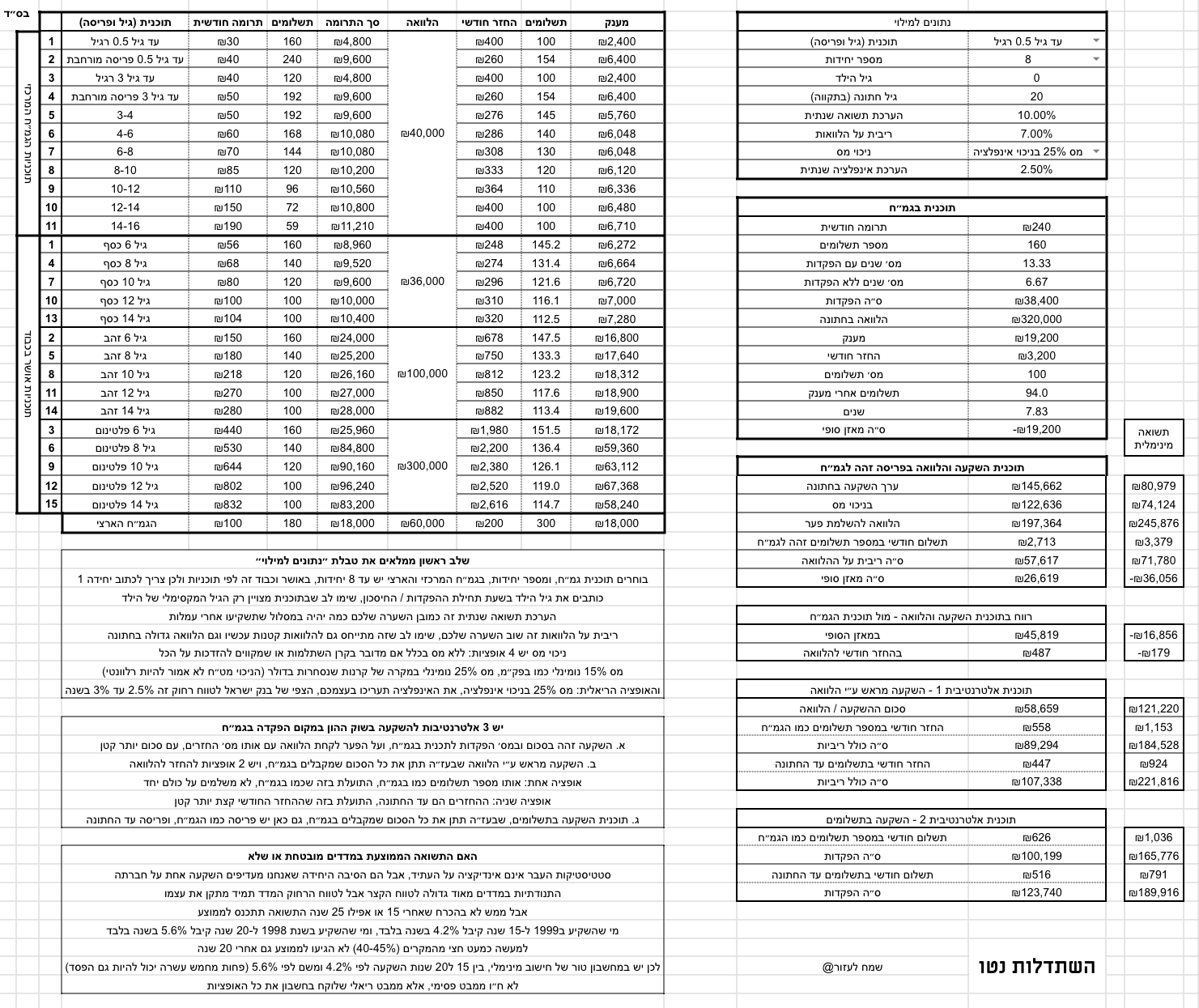

@ארגון-בנקל

לא הצלחתי להבין את התוצאה.

אני חישבתי רק בת אחת כעת בגיל 0 צריך 700000לחתונה בגיל 21.

ובתוצאה הוא כותב לי (מחשבון חתונות).

סה"כ לחתונות סכום הנטו שנמשך. 822,747.58 .

ואני לא מבין מאיפה הגיע הסכום הזה אם ביקשתי רק 700000. ?@כותב-רק-מה-שיודע כתב במחשבונים חדשים מבית בנקל - להערות חברי הפורום הנכבדים:

@ארגון-בנקל

לא הצלחתי להבין את התוצאה.

אני חישבתי רק בת אחת כעת בגיל 0 צריך 700000לחתונה בגיל 21.

ובתוצאה הוא כותב לי (מחשבון חתונות).

סה"כ לחתונות סכום הנטו שנמשך. 822,747.58 .

ואני לא מבין מאיפה הגיע הסכום הזה אם ביקשתי רק 700000. ?מכיוון שאתה צריך למשוך גם מס לשלם על כל משיכה, המחשבון מושך את הסכום הכולל עם המיסים על הרווח של התשואה

-

אגב אני בדיוק בונה מחשבון של השוואת חלופות לגמ״ח המרכזי

ונתקעתי בשלב ההפוך

איזה סכום צריך להשקיע לחודש בפריסה של הגמ״ח שיהיה אחרי מס בניכוי אינפלציה

יש לי כבר נוסחה די מדויקת…אם @בנקל רוצים להוסיף את המחשבון הזה, בשמחה

")

כתב במחשבונים חדשים מבית בנקל - להערות חברי הפורום הנכבדים:

אגב אני בדיוק בונה מחשבון של השוואת חלופות לגמ״ח המרכזי

ונתקעתי בשלב ההפוך

איזה סכום צריך להשקיע לחודש בפריסה של הגמ״ח שיהיה אחרי מס בניכוי אינפלציה

יש לי כבר נוסחה די מדויקת…אם @בנקל רוצים להוסיף את המחשבון הזה, בשמחה

אחרי שהתייאשתי מהמחשבון הזה ומכל הai שלא הצליחו להביא לי נוסחה שמביאה תוצאה נכונה

היום אמרתי בא נראה מה ג׳ימני 3 יעזור

שלמרבה הפלא גם הוא לא הביא תוצאה מדויקתאבל פתאום נפל לי האסימון

שיש פתרון ממש פשוטתא עזר 1)

בודק מה השווי של שקל בודד שמופקד 240 חודשים ואז 80 ללא הפקדות, לפי התשואה בשוק ההון נניח 10%

תא עזר 2)

בודק מה השווי של שקל בודד שמופקד 240 חודשים ואז 80 ללא הפקדות, לפי האינפלציה נניח 2.5%

תא עזר 3) מחשב מה יהיה השווי של הנ״ל אחרי מס ריאלי

תא סופי) מחלק 320,000 בתא עזר 3

ובא אל ציון גואל!המצחיק הוא שג׳ימני כן נזכר ש…

עכשיו ההתלבטות אם לבנות מחשבון בבייס44…

-

כתב במחשבונים חדשים מבית בנקל - להערות חברי הפורום הנכבדים:

אגב אני בדיוק בונה מחשבון של השוואת חלופות לגמ״ח המרכזי

ונתקעתי בשלב ההפוך

איזה סכום צריך להשקיע לחודש בפריסה של הגמ״ח שיהיה אחרי מס בניכוי אינפלציה

יש לי כבר נוסחה די מדויקת…אם @בנקל רוצים להוסיף את המחשבון הזה, בשמחה

אחרי שהתייאשתי מהמחשבון הזה ומכל הai שלא הצליחו להביא לי נוסחה שמביאה תוצאה נכונה

היום אמרתי בא נראה מה ג׳ימני 3 יעזור

שלמרבה הפלא גם הוא לא הביא תוצאה מדויקתאבל פתאום נפל לי האסימון

שיש פתרון ממש פשוטתא עזר 1)

בודק מה השווי של שקל בודד שמופקד 240 חודשים ואז 80 ללא הפקדות, לפי התשואה בשוק ההון נניח 10%

תא עזר 2)

בודק מה השווי של שקל בודד שמופקד 240 חודשים ואז 80 ללא הפקדות, לפי האינפלציה נניח 2.5%

תא עזר 3) מחשב מה יהיה השווי של הנ״ל אחרי מס ריאלי

תא סופי) מחלק 320,000 בתא עזר 3

ובא אל ציון גואל!המצחיק הוא שג׳ימני כן נזכר ש…

עכשיו ההתלבטות אם לבנות מחשבון בבייס44…

אגב אני בדיוק בונה מחשבון של השוואת חלופות לגמ״ח המרכזי

אם @בנקל רוצים להוסיף את המחשבון הזה, בשמחה

זה יותר מידי תוכן, אז…

עכשיו ההתלבטות אם לבנות מחשבון בבייס44

אולי שם זה יהיה יותר אינטואיטיבי

אגב

אשמח לנתונים מדויקים על המענק באושר וכבוד והגמ״ח הארצי

באתר של אושר בכבוד כתוב עד 70%

אבל לא כתוב כמה ולמה

ובגמ״ח הארצי משמע שהכל חוזר -

שלום לכל חברי הפורום,

זקוקים אנו לעזרתכם!

בימים הקרובים נפרסם מחשבונים חדשים ונשמח להערות מקצועיות.- מחשבון חתונות מהפכני

https://benakel.org/savings-calculator/ - מחשבון חיסכון לכל ילד

https://benakel.org/child-savings-calculator/ - מחשבון ריבית דריבית קלאסי

https://benakel.org/savings-calculator-2/

@ארגון-בנקל אולי יש אפשרות לעשות חשבון הוצאות מיחזור משכנתא

לשם דוגמא אם יש לי משכנתא של 200 האם כדאי לי למחזר אחרי ניכוי הוצאות שיתווספו לי למשכנתא

בקיצור מחשבון שיעשה חשבון לפי מספר שנים לכל יחידה של 100 כל אחוז כמה הוא יוכל להוציא עוד מהמשכנתא באותו תשלום חודשי - מחשבון חתונות מהפכני

-

המחשבון של חתונות הילדים לא מחשב אם אין לי כיום ילדים בכלל ואני רוצה התחיל עכשיו להכניס בשביל כולם,

לדוגמא אם אני רוצה עכשיו להתחיל עם סכום ראשוני גדול (לדוגמא 200,000 ש"ח) ואני רוצה לדעת כמה יהיה לי אם אני אחתן את הילד הראשון שלי בעוד כ 20 שנה ואת הילד האחרון בעוד 35 שנה כמה יהיה לי לכל ילד

בקיצור, מחשבון שמחשב גם ילדים שהם עכשיו בני שנה וגם ילדים שיולדו בעוד 15 שנה -

שלום לכל חברי הפורום,

זקוקים אנו לעזרתכם!

בימים הקרובים נפרסם מחשבונים חדשים ונשמח להערות מקצועיות.- מחשבון חתונות מהפכני

https://benakel.org/savings-calculator/ - מחשבון חיסכון לכל ילד

https://benakel.org/child-savings-calculator/ - מחשבון ריבית דריבית קלאסי

https://benakel.org/savings-calculator-2/

@ארגון-בנקל כתב במחשבונים חדשים מבית בנקל - להערות חברי הפורום הנכבדים:

שלום לכל חברי הפורום,

זקוקים אנו לעזרתכם!

בימים הקרובים נפרסם מחשבונים חדשים ונשמח להערות מקצועיות.מחשבון חתונות מהפכני

https://benakel.org/savings-calculator/

מחשבון חיסכון לכל ילד

https://benakel.org/child-savings-calculator/

מחשבון ריבית דריבית קלאסי

https://benakel.org/savings-calculator-2/ניסיתי להשתמש במחשבון החתונות

יש משהו שלדעתי חסר וכדאי שיהיה...

אפשרות לשלב נוסף במהלך החישוב - של "חסכונות קיימים"

הכוונה לקחת בחשבון חסכונות/השקעות שקיימים כבר, ולבדוק כמה צריך להוסיף עליהם כדי להגיע לסכום הרצוי

לדוגמא: בנאדם שרוצה להגיע לסכום מסויים לחתונות ילדיו, ויש לו כבר חסכון לכל ילד, קרן השתלמות בעבודה וכו' ורוצה לראות איך הסכומים האלה משתלבים בתכנית הכוללת.

מקווה שברור... - מחשבון חתונות מהפכני

-

המחשבון של חתונות הילדים לא מחשב אם אין לי כיום ילדים בכלל ואני רוצה התחיל עכשיו להכניס בשביל כולם,

לדוגמא אם אני רוצה עכשיו להתחיל עם סכום ראשוני גדול (לדוגמא 200,000 ש"ח) ואני רוצה לדעת כמה יהיה לי אם אני אחתן את הילד הראשון שלי בעוד כ 20 שנה ואת הילד האחרון בעוד 35 שנה כמה יהיה לי לכל ילד

בקיצור, מחשבון שמחשב גם ילדים שהם עכשיו בני שנה וגם ילדים שיולדו בעוד 15 שנה@חסיד-של-הקבה אתה יכול לרשום ילד בתור מינוס מספר שנים

כלומר גיל -5

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}