איזה קופת גמל הכי שווה

פנסיה, גמל וקרנות השתלמות

23

פוסטים

4

כותבים

674

צפיות

4

עוקבים

-

@חמד-בחורים לא בודקים לפי שנה אחת

מסלולים מבוססי מניות יכולים לרדת משמעותית בטווח של שנים בודדות

השקעה לטווח קצר במניות היא מסוכנת@הקול-השפוי הלכה זה לא מניות וגם קימות זה לא ממש מניות,

א"א לבדוק ליותר משנה מפני שהקרן כספית הכשרה היא חדשה

הלכה זה מסלול די סולידי

ובכל אופן ברור שהמסלולים האלה הם מסלולים מניבים ברמה אחרת מקרן כספית. -

@הקול-השפוי הלכה זה לא מניות וגם קימות זה לא ממש מניות,

א"א לבדוק ליותר משנה מפני שהקרן כספית הכשרה היא חדשה

הלכה זה מסלול די סולידי

ובכל אופן ברור שהמסלולים האלה הם מסלולים מניבים ברמה אחרת מקרן כספית.@חמד-בחורים אתה יודע שהמסלולים האלו הם לא מניות?

נחכה למומחי הפורום שיכתבו, אבל לדעתי הם כן מבוססים באופן משמעותי על מניות.

לא משנה הקרן הספציפית, קרן כספית היא ללא סיכון גבוה.

וברור שהם רווחיים יותר, אבל בטווח קצר זה סיכון. -

@הקול-השפוי הלכה זה לא מניות וגם קימות זה לא ממש מניות,

א"א לבדוק ליותר משנה מפני שהקרן כספית הכשרה היא חדשה

הלכה זה מסלול די סולידי

ובכל אופן ברור שהמסלולים האלה הם מסלולים מניבים ברמה אחרת מקרן כספית.@חמד-בחורים

בסוף הטענה של @הקול-השפוי היא שגם קיימות חשוף למניות כמעט ב100% כך שאין בזה פיתרון לטענה העיקרית שמניות לא מומלצות למספר שנים מועט ולכן זה חיסרון בכל שתי השליש הראשונים בשווה.

למעשה אני קיבלתי המלצה מהסוכן שלי לגבי השקעה לכ 4-5 שנים. להשים מקסימום שליש- חצי ב s&p500 והשאר בהלכה. אבל שתי שליש מניות נראה לי ג"כ מוגזם. (השאלה היא גם תמיד מה הכוונה כמה שנים האם אז תהיה חייב את הכסף או שאם זו תהיה תקופת שפל תוכל להסתדר עד שהשוק יתאושש.)

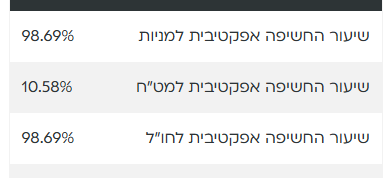

מצורף צילום מסך מתוך האתר של מיטב בפרוט מסלול קיימות.

-

@חמד-בחורים

בסוף הטענה של @הקול-השפוי היא שגם קיימות חשוף למניות כמעט ב100% כך שאין בזה פיתרון לטענה העיקרית שמניות לא מומלצות למספר שנים מועט ולכן זה חיסרון בכל שתי השליש הראשונים בשווה.

למעשה אני קיבלתי המלצה מהסוכן שלי לגבי השקעה לכ 4-5 שנים. להשים מקסימום שליש- חצי ב s&p500 והשאר בהלכה. אבל שתי שליש מניות נראה לי ג"כ מוגזם. (השאלה היא גם תמיד מה הכוונה כמה שנים האם אז תהיה חייב את הכסף או שאם זו תהיה תקופת שפל תוכל להסתדר עד שהשוק יתאושש.)

מצורף צילום מסך מתוך האתר של מיטב בפרוט מסלול קיימות.

@כותב-רק-מה-שיודע אבל קיימות וS&P 500 הם לא אותם מניות, בשנה האחרונה S&P 500 ירד עד לתהום וקיימות הניב יפה, ואם שנה הבאה קיימות לא אז S&P 500 כן כך דרכו של עולם וזה לא כמו לשים שתי שליש בS&P 500.

-

@כותב-רק-מה-שיודע אבל קיימות וS&P 500 הם לא אותם מניות, בשנה האחרונה S&P 500 ירד עד לתהום וקיימות הניב יפה, ואם שנה הבאה קיימות לא אז S&P 500 כן כך דרכו של עולם וזה לא כמו לשים שתי שליש בS&P 500.

@חמד-בחורים

באיזה מניות מושקעים במסלול קיימות? -

@כותב-רק-מה-שיודע אבל קיימות וS&P 500 הם לא אותם מניות, בשנה האחרונה S&P 500 ירד עד לתהום וקיימות הניב יפה, ואם שנה הבאה קיימות לא אז S&P 500 כן כך דרכו של עולם וזה לא כמו לשים שתי שליש בS&P 500.

@חמד-בחורים כתב באיזה קופת גמל הכי שווה:

@כותב-רק-מה-שיודע אבל קיימות וS&P 500 הם לא אותם מניות, בשנה האחרונה S&P 500 ירד עד לתהום

???

-

@חמד-בחורים כתב באיזה קופת גמל הכי שווה:

@כותב-רק-מה-שיודע אבל קיימות וS&P 500 הם לא אותם מניות, בשנה האחרונה S&P 500 ירד עד לתהום

???

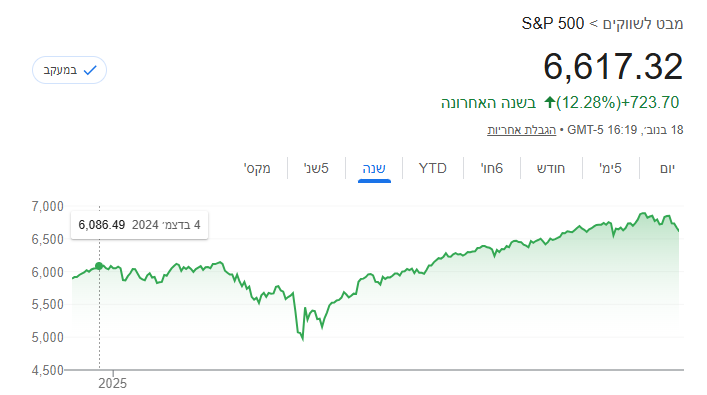

@הקול-השפוי בסה"כ הממוצע השנתי בגמל מדד S&P 500 הוא 4.47 לפי מיי גמל שזה נמוך יחסית לממוצע של המדד הזה וגם יחסית למסלולים סולידיים כמו הלכה שלפי האתר הנ"ל הממוצע היה 12.47

-

@הקול-השפוי בסה"כ הממוצע השנתי בגמל מדד S&P 500 הוא 4.47 לפי מיי גמל שזה נמוך יחסית לממוצע של המדד הזה וגם יחסית למסלולים סולידיים כמו הלכה שלפי האתר הנ"ל הממוצע היה 12.47

@חמד-בחורים

כן.

אבל לא בגלל שהמדד ירד אלא בגלל שהדולר צנח ולכן הישראלים כמעט לא הרוויחו. -

@הקול-השפוי בסה"כ הממוצע השנתי בגמל מדד S&P 500 הוא 4.47 לפי מיי גמל שזה נמוך יחסית לממוצע של המדד הזה וגם יחסית למסלולים סולידיים כמו הלכה שלפי האתר הנ"ל הממוצע היה 12.47

@חמד-בחורים גם אם זה היה הנתון האמיתי,

זה ממש ממש לא נחשב צניחה לתהום

אולי אתה לא יודע מה הכוונה תהום במניות ולכן אתה לא מבין מה הבעיה בטווח קצר. -

@חמד-בחורים גם אם זה היה הנתון האמיתי,

זה ממש ממש לא נחשב צניחה לתהום

אולי אתה לא יודע מה הכוונה תהום במניות ולכן אתה לא מבין מה הבעיה בטווח קצר.@הקול-השפוי זה לא הנושא, הנושא הוא מבין האפשרויות הנ"ל מה הכי רווחי

-

@הקול-השפוי זה לא הנושא, הנושא הוא מבין האפשרויות הנ"ל מה הכי רווחי

@חמד-בחורים דווקא האפשרויות הנ"ל ולא קרן כספית?

-

@חמד-בחורים

באיזה מניות מושקעים במסלול קיימות? -

@חמד-בחורים

אני לא יכול לענות על השאלה כי לא ציינת מספר דברים חשובים,

מה מטרת ההשקעה?

האם תהיה חייב את הכסף ולא תוכל לחכות?

כמה כסף מדובר?

האם אתה מבין מה אתה עושה?לתשומת לב:

מסלול הלכה משלב מניות, בדרך כלל בסביבות 40%.קימות של מיטב זה S&P500 מגודר מט"ח,

זה 100% מניות,

ההבדל בתשואה היה בגלל הגידור מט"ח.אם אתה לא בתחום,

או שתקנה קרן כספית של מגדל כי זה הקרן כספית היחידה בכשרות גלאט הון,

או שתפתח גמל להשקעה ותבחר מסלול הלכה,

יש לך בכשרות גלאט הון גם במיטב וגם בהראל.

אם תרצה בהראל תוכל לפנות ל-בנקל.לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@חמד-בחורים

אני לא יכול לענות על השאלה כי לא ציינת מספר דברים חשובים,

מה מטרת ההשקעה?

האם תהיה חייב את הכסף ולא תוכל לחכות?

כמה כסף מדובר?

האם אתה מבין מה אתה עושה?לתשומת לב:

מסלול הלכה משלב מניות, בדרך כלל בסביבות 40%.קימות של מיטב זה S&P500 מגודר מט"ח,

זה 100% מניות,

ההבדל בתשואה היה בגלל הגידור מט"ח.אם אתה לא בתחום,

או שתקנה קרן כספית של מגדל כי זה הקרן כספית היחידה בכשרות גלאט הון,

או שתפתח גמל להשקעה ותבחר מסלול הלכה,

יש לך בכשרות גלאט הון גם במיטב וגם בהראל.

אם תרצה בהראל תוכל לפנות ל-בנקל.@צמיחה חיסכון למטרת פנסיה באופן שפנסיה לא רלוונטי וקרוב לגיל פרישה כשא"א לדעת מה יהיה הכושר עבודה ומתי ומתי יצטרכו את הכסף.

בין אלף לכמה אלפים בחודש.

נ"ב השאלה היא גם עקרונית מבחינת הגיון ובלי פרטים ספציפיים. -

@צמיחה חיסכון למטרת פנסיה באופן שפנסיה לא רלוונטי וקרוב לגיל פרישה כשא"א לדעת מה יהיה הכושר עבודה ומתי ומתי יצטרכו את הכסף.

בין אלף לכמה אלפים בחודש.

נ"ב השאלה היא גם עקרונית מבחינת הגיון ובלי פרטים ספציפיים.@חמד-בחורים

מה הכוונה פנסיה לא רלוונטי,

האם יש פנסיה, והנידון הוא על כסף נוסף,

השקעה לצורך לא ידוע. -

@צמיחה חיסכון למטרת פנסיה באופן שפנסיה לא רלוונטי וקרוב לגיל פרישה כשא"א לדעת מה יהיה הכושר עבודה ומתי ומתי יצטרכו את הכסף.

בין אלף לכמה אלפים בחודש.

נ"ב השאלה היא גם עקרונית מבחינת הגיון ובלי פרטים ספציפיים.@חמד-בחורים

בשבילך או בשביל אחרים,

אם לאחרים, אותם אחרים מבינים מה זה?

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}