מדריך מעשי וקל לקריאה לטיפול בכספי החיסכון לכל ילד - מצווה לפרסם

חיסכון לכל ילד

36

פוסטים

10

כותבים

753

צפיות

9

עוקבים

-

הכנתי את הקובץ בעמל רב ואני אשמח שתפרסמו אותו אבל עם הקישור לפורום בכדי שאקבל הערות ואתקן בקבצים הבאים.

שימו לב!!!

יום שלישי י' טבת תשפ"ו הקובץ עודכן בקובץ חדשני ובעיצוב נעים לעין, ובתוספת חשובה על כשרות ההשקעות.

אשמח לפרסום שלכם וכמובן גם להערות/הארות.המדריך לבחירת קופה ומסלול והגדלת ה'חיסכון לכל ילד' עם הוספות.pdf

-

הכנתי את הקובץ בעמל רב ואני אשמח שתפרסמו אותו אבל עם הקישור לפורום בכדי שאקבל הערות ואתקן בקבצים הבאים.

שימו לב!!!

יום שלישי י' טבת תשפ"ו הקובץ עודכן בקובץ חדשני ובעיצוב נעים לעין, ובתוספת חשובה על כשרות ההשקעות.

אשמח לפרסום שלכם וכמובן גם להערות/הארות.המדריך לבחירת קופה ומסלול והגדלת ה'חיסכון לכל ילד' עם הוספות.pdf

@מ.-יפה וואו מרשים מאוד מאוד!

כל משפחה שתעשה שינוי ותרוויח יותר, זה זכות של הכותב! -

הכנתי את הקובץ בעמל רב ואני אשמח שתפרסמו אותו אבל עם הקישור לפורום בכדי שאקבל הערות ואתקן בקבצים הבאים.

שימו לב!!!

יום שלישי י' טבת תשפ"ו הקובץ עודכן בקובץ חדשני ובעיצוב נעים לעין, ובתוספת חשובה על כשרות ההשקעות.

אשמח לפרסום שלכם וכמובן גם להערות/הארות.המדריך לבחירת קופה ומסלול והגדלת ה'חיסכון לכל ילד' עם הוספות.pdf

-

הכנתי את הקובץ בעמל רב ואני אשמח שתפרסמו אותו אבל עם הקישור לפורום בכדי שאקבל הערות ואתקן בקבצים הבאים.

שימו לב!!!

יום שלישי י' טבת תשפ"ו הקובץ עודכן בקובץ חדשני ובעיצוב נעים לעין, ובתוספת חשובה על כשרות ההשקעות.

אשמח לפרסום שלכם וכמובן גם להערות/הארות.המדריך לבחירת קופה ומסלול והגדלת ה'חיסכון לכל ילד' עם הוספות.pdf

@מ.-יפה כתב בקובץ שהכנתי ויעשה לכם סדר בנושא החל"י - ראוי לפרסם:

הכנתי את הקובץ בעמל רב ואני אשמח שתפרסמו אותו אבל עם הקישור לפורום בכדי שאקבל הערות ואתקן בקבצים הבאים.

קובץ הסבר על קופות חיסכון לכל ילד.pdfאשריך.

עדיין מצאתי תשובה לשאלה הפשוטה והחשובה כל כך,

מי נתן לכל החברות אישור להעביר בבת אחת אלפי ועשרות אלפי ילדים ששוהים אצלם במסלול הלכה למסלול מנייתי, בו בזמן שרבים מהם הם בגילאים שהם מושכים כבר את הכסף, ובמידה ותהיה תקופה של נפילות הם ינזקו מהמהלך.הרי לא כל הילדים שמושקעים במיטב, אינפניטי הראל ומור, הם פחות מגיל 10, סביר להניח שיש שם גם כאלו בני 21 שכבר רוצים למשוך את הכסף, ומי שמם לקבל החלטה עבור כלל הילדים ולהעביר את כולם מסלול.

נמאס לכם לראות מינוס?

רוצים לחיות עם יתרה גדולה יותר בבנק?

לחתן את הילדים, בלי חובות ובלי גמחי"ם?

קבלו גישה בחינם להדרכה מרתקת מבית כלכלה חכמה

לחצו כאן

ההדרכה מאת הרב אבישי וינגולד - מרצה ומאמן כלכלי בכיר, ומלווה מקצועי בצוות 'כלכלה חכמה' -

הכנתי את הקובץ בעמל רב ואני אשמח שתפרסמו אותו אבל עם הקישור לפורום בכדי שאקבל הערות ואתקן בקבצים הבאים.

שימו לב!!!

יום שלישי י' טבת תשפ"ו הקובץ עודכן בקובץ חדשני ובעיצוב נעים לעין, ובתוספת חשובה על כשרות ההשקעות.

אשמח לפרסום שלכם וכמובן גם להערות/הארות.המדריך לבחירת קופה ומסלול והגדלת ה'חיסכון לכל ילד' עם הוספות.pdf

@מ.-יפה

מיוחד מאוד,

מסודר וברור.כמה הערות והארות על הנכתב:

לגבי חברת מור,

היא רק בכשרות הרב דביר ולא בכשרות תשואה כהלכה.בתמהילי ההשקעה לשנת 2025 מופיע כך

אבל באמת בדו"חות הם כתבו

אבל סביר להניח שהם יחזרו חזרה למדד הייחוס,

כלומר גם חברת מור תהיה בפיזור רחב.אם יש הכפלה לילד הקודם, אז אוטומטי יהיה הכפלה לילד הבא.

ובנוסח אחר,

הפקדות הביטוח לאומי עבור הילד שנולד עכשיו, יהיו אוטומטי בדיוק כמו הילד שלפניו.

[אני כותב את זה גם מתוך הניסיון].

אבל אין שום בעיה לעדכן את זה.נראה לי שאינפיניטי זה מדד עולמי הרבה יותר משנתיים,

כמו כן לא ידוע לי שהיה בעיה לעבור מקופה לקופה [בין קופות גמל]. -

@מ.-יפה

מיוחד מאוד,

מסודר וברור.כמה הערות והארות על הנכתב:

לגבי חברת מור,

היא רק בכשרות הרב דביר ולא בכשרות תשואה כהלכה.בתמהילי ההשקעה לשנת 2025 מופיע כך

אבל באמת בדו"חות הם כתבו

אבל סביר להניח שהם יחזרו חזרה למדד הייחוס,

כלומר גם חברת מור תהיה בפיזור רחב.אם יש הכפלה לילד הקודם, אז אוטומטי יהיה הכפלה לילד הבא.

ובנוסח אחר,

הפקדות הביטוח לאומי עבור הילד שנולד עכשיו, יהיו אוטומטי בדיוק כמו הילד שלפניו.

[אני כותב את זה גם מתוך הניסיון].

אבל אין שום בעיה לעדכן את זה.נראה לי שאינפיניטי זה מדד עולמי הרבה יותר משנתיים,

כמו כן לא ידוע לי שהיה בעיה לעבור מקופה לקופה [בין קופות גמל]. -

לגבי מה שכתב ניסן עציוני

מה שבטוח שהרגולטור אישר את ההחלפה גם עבור הילדים שכבר קיימים בקופה

למה ואיך? זה צריך לשאול אותו איך אישר.למה שידוע לי מור נמצאת בכשרות הרב דביר וגם תשואה כהלכה

תקן אותי אם אני טועה...סיבת כתיבתו בסגנון "רחל בתך הפרגית..."

משימת לב שלאחר שבוע שעוררת מישהו בנושא

נו טיפלת? העברת?

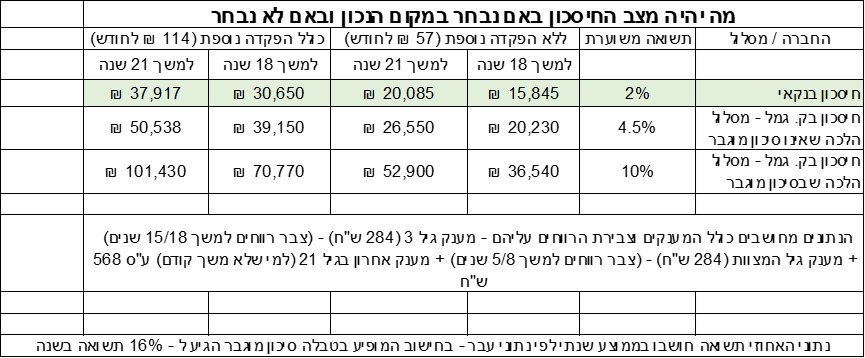

הוא עונה לך: לא הצלחתי להיכנס, היה מסובך לי וכו' כאן וודאי מכירים את אותם אלו ויש הרבה כאלו ולכן אמרתי אשב ואשרבב את הקולמוס ע"ג המחשב הפרוס...להשלמת הקובץ הכנתי טבלה מסודרת למי שטרח בערב שבת ולמי שלא טרח....

המיוחדות של החישובים בה הם שחושב גם המענקים שבאמצע - גיל 3 וגיל מצוות - כולל הרווחים שעשו

אשמח להארות והערות כדי שיהיה מוצר מוגמר וטוב:

-

לגבי מה שכתב ניסן עציוני

מה שבטוח שהרגולטור אישר את ההחלפה גם עבור הילדים שכבר קיימים בקופה

למה ואיך? זה צריך לשאול אותו איך אישר.למה שידוע לי מור נמצאת בכשרות הרב דביר וגם תשואה כהלכה

תקן אותי אם אני טועה...סיבת כתיבתו בסגנון "רחל בתך הפרגית..."

משימת לב שלאחר שבוע שעוררת מישהו בנושא

נו טיפלת? העברת?

הוא עונה לך: לא הצלחתי להיכנס, היה מסובך לי וכו' כאן וודאי מכירים את אותם אלו ויש הרבה כאלו ולכן אמרתי אשב ואשרבב את הקולמוס ע"ג המחשב הפרוס...להשלמת הקובץ הכנתי טבלה מסודרת למי שטרח בערב שבת ולמי שלא טרח....

המיוחדות של החישובים בה הם שחושב גם המענקים שבאמצע - גיל 3 וגיל מצוות - כולל הרווחים שעשו

אשמח להארות והערות כדי שיהיה מוצר מוגמר וטוב:

-

@ניסן-עציוני כתב בקובץ שהכנתי ויעשה לכם סדר בנושא החל"י - ראוי לפרסם:

מי נתן לכל החברות אישור להעביר בבת אחת אלפי ועשרות אלפי ילדים ששוהים אצלם במסלול הלכה למסלול מנייתי, בו בזמן שרבים מהם הם בגילאים שהם מושכים כבר את הכסף, ובמידה ותהיה תקופה של נפילות הם ינזקו מהמהלך.

לכל מסלול בחברות ההשקעה יש טווח שהחברה קובעת מראש

והם יכולים לשנות כל בוקר בהתאם לטווח שיש להם

הרגולטור סומך עליהם שהם רוצים להרויח וכך אנשים יצטרפו אליהם -

ד דוד גולדברג התייחס לנושא זה ב

-

הכנתי את הקובץ בעמל רב ואני אשמח שתפרסמו אותו אבל עם הקישור לפורום בכדי שאקבל הערות ואתקן בקבצים הבאים.

שימו לב!!!

יום שלישי י' טבת תשפ"ו הקובץ עודכן בקובץ חדשני ובעיצוב נעים לעין, ובתוספת חשובה על כשרות ההשקעות.

אשמח לפרסום שלכם וכמובן גם להערות/הארות.המדריך לבחירת קופה ומסלול והגדלת ה'חיסכון לכל ילד' עם הוספות.pdf

-

@מ.-יפה יישר כח מדריך מפורט וברור!

רציתי לשאול פתחנו קופת חיסכון בתאריך 13/1/25 במיטב מסלול הלכה, יש מה לשנות או שזה אוט' מוגבר סיכון?

-

@מ.-יפה יישר כח מדריך מפורט וברור!

רציתי לשאול פתחנו קופת חיסכון בתאריך 13/1/25 במיטב מסלול הלכה, יש מה לשנות או שזה אוט' מוגבר סיכון?

-

@בית-שמש

תסתכל בעמוד האחרון במה שכתבתי

פה יש גם תשובה לשאלתך

כאשר החברה שינתה את מסלול ההשקעה

אוטומטית כל הכספים ששם באותו מסלול מנייתי - סיכון מוגבר. -

@בית-שמש

תסתכל בעמוד האחרון במה שכתבתי

פה יש גם תשובה לשאלתך

כאשר החברה שינתה את מסלול ההשקעה

אוטומטית כל הכספים ששם באותו מסלול מנייתי - סיכון מוגבר.@מ.-יפה

המדריך החדש ממש יפה מכל הבחינות,

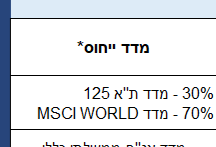

יישר כח גדול.מסלול הלכה של אינפיניטי במדד עולמי כבר כמה שנים ולא רק שנתיים,

בפנסיה זה ממרץ 2022 בחל"י אני לא יודע.לגבי מסלול הלכה של הראל,

אכן גלאט הון מפרסמים שזה לא מסתמך על היתר עיסקא,

מכיון שהם מסתמכים על דעת החזו"א שאין בעלות למדינה,

וממילא אג"ח מדינה של ממשלת ישראל אינו צריך היתר עיסקא.

אבל בפועל יש למסלול הזה היתר עיסקא, כדי לצאת את הדעות הסוברות שאג"ח ממשלתי כן צריך היתר עיסקא, וכך לדעת בד"ץ העד"ח.לגבי חברת מור,

אכן זה בכשרות הרב אריה דביר, שקיבל הוראות בעניין מהגרי"ש אלישיב זצ"ל,

והוא באמת סבר שאי"צ כשרות על מסלולי ההשקעה,

בגלל שלדעתו החזקת מניות אינה נחשבת בעלות בחברה, וכפי שסברו עוד פוסקים.חשוב לציין שהמסלול של חברת הראל הוא לא עוקב אחרי מדדים, אלא מסלול מנוהל אקטיבי בסיכון מוגבר בערך עד 75% חשיפה למניות.

ולכן יש סיכוי טוב שהמסלול של מיטב יביא תשואה עודפת, לפי המחקרים שהמסלולים המנוהלים אקטיבית לא הצליחו לנצח את המדד לאורך השנים.דרך אגב,

בשנת 2026 כנראה שסכום ההפקדה יעמוד על 58 ש"ח.ושוב יישר כח על ההנגשה המושקעת, הקולחת והמוצלחת.

-

@צמיחה

כן נכון שמתי לב

עניתי לו שמה שכתוב שם עונה גם על שאלתו

יותר במילים "משמיא קא זכו ליה" -

@מ.-יפה

המדריך החדש ממש יפה מכל הבחינות,

יישר כח גדול.מסלול הלכה של אינפיניטי במדד עולמי כבר כמה שנים ולא רק שנתיים,

בפנסיה זה ממרץ 2022 בחל"י אני לא יודע.לגבי מסלול הלכה של הראל,

אכן גלאט הון מפרסמים שזה לא מסתמך על היתר עיסקא,

מכיון שהם מסתמכים על דעת החזו"א שאין בעלות למדינה,

וממילא אג"ח מדינה של ממשלת ישראל אינו צריך היתר עיסקא.

אבל בפועל יש למסלול הזה היתר עיסקא, כדי לצאת את הדעות הסוברות שאג"ח ממשלתי כן צריך היתר עיסקא, וכך לדעת בד"ץ העד"ח.לגבי חברת מור,

אכן זה בכשרות הרב אריה דביר, שקיבל הוראות בעניין מהגרי"ש אלישיב זצ"ל,

והוא באמת סבר שאי"צ כשרות על מסלולי ההשקעה,

בגלל שלדעתו החזקת מניות אינה נחשבת בעלות בחברה, וכפי שסברו עוד פוסקים.חשוב לציין שהמסלול של חברת הראל הוא לא עוקב אחרי מדדים, אלא מסלול מנוהל אקטיבי בסיכון מוגבר בערך עד 75% חשיפה למניות.

ולכן יש סיכוי טוב שהמסלול של מיטב יביא תשואה עודפת, לפי המחקרים שהמסלולים המנוהלים אקטיבית לא הצליחו לנצח את המדד לאורך השנים.דרך אגב,

בשנת 2026 כנראה שסכום ההפקדה יעמוד על 58 ש"ח.ושוב יישר כח על ההנגשה המושקעת, הקולחת והמוצלחת.

@צמיחה

יישר כח

באמת שחשבתי כבר להעביר את הילדה ממיטב להראל בגלל התשואה הנמוכה שמופיע במיטב אבל אחרי מה שכתבת

"חשוב לציין שהמסלול של חברת הראל הוא לא עוקב אחרי מדדים, אלא מסלול מנוהל אקטיבי בסיכון מוגבר בערך עד 75% חשיפה למניות.

ולכן יש סיכוי טוב שהמסלול של מיטב יביא תשואה עודפת, לפי המחקרים שהמסלולים המנוהלים אקטיבית לא הצליחו לנצח את המדד לאורך השנים."אשקול את המעבר שנית.

וחובתי לציין שהקובץ הגיע למשולמות בתיקונים הלוך וחזור

הודות להרב נ. מראשי ארגון בנקל שסייע בדיקדוקי לשון, טעויות, נוסח וכו'

במשך יותר משבוע.יישר כח!!!

-

@צמיחה

יישר כח

באמת שחשבתי כבר להעביר את הילדה ממיטב להראל בגלל התשואה הנמוכה שמופיע במיטב אבל אחרי מה שכתבת

"חשוב לציין שהמסלול של חברת הראל הוא לא עוקב אחרי מדדים, אלא מסלול מנוהל אקטיבי בסיכון מוגבר בערך עד 75% חשיפה למניות.

ולכן יש סיכוי טוב שהמסלול של מיטב יביא תשואה עודפת, לפי המחקרים שהמסלולים המנוהלים אקטיבית לא הצליחו לנצח את המדד לאורך השנים."אשקול את המעבר שנית.

וחובתי לציין שהקובץ הגיע למשולמות בתיקונים הלוך וחזור

הודות להרב נ. מראשי ארגון בנקל שסייע בדיקדוקי לשון, טעויות, נוסח וכו'

במשך יותר משבוע.יישר כח!!!

-

@צמיחה

יישר כח

באמת שחשבתי כבר להעביר את הילדה ממיטב להראל בגלל התשואה הנמוכה שמופיע במיטב אבל אחרי מה שכתבת

"חשוב לציין שהמסלול של חברת הראל הוא לא עוקב אחרי מדדים, אלא מסלול מנוהל אקטיבי בסיכון מוגבר בערך עד 75% חשיפה למניות.

ולכן יש סיכוי טוב שהמסלול של מיטב יביא תשואה עודפת, לפי המחקרים שהמסלולים המנוהלים אקטיבית לא הצליחו לנצח את המדד לאורך השנים."אשקול את המעבר שנית.

וחובתי לציין שהקובץ הגיע למשולמות בתיקונים הלוך וחזור

הודות להרב נ. מראשי ארגון בנקל שסייע בדיקדוקי לשון, טעויות, נוסח וכו'

במשך יותר משבוע.יישר כח!!!

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}