שינוי בדמי ניהול 2026

מסחר עצמאי

11

פוסטים

4

כותבים

522

צפיות

4

עוקבים

-

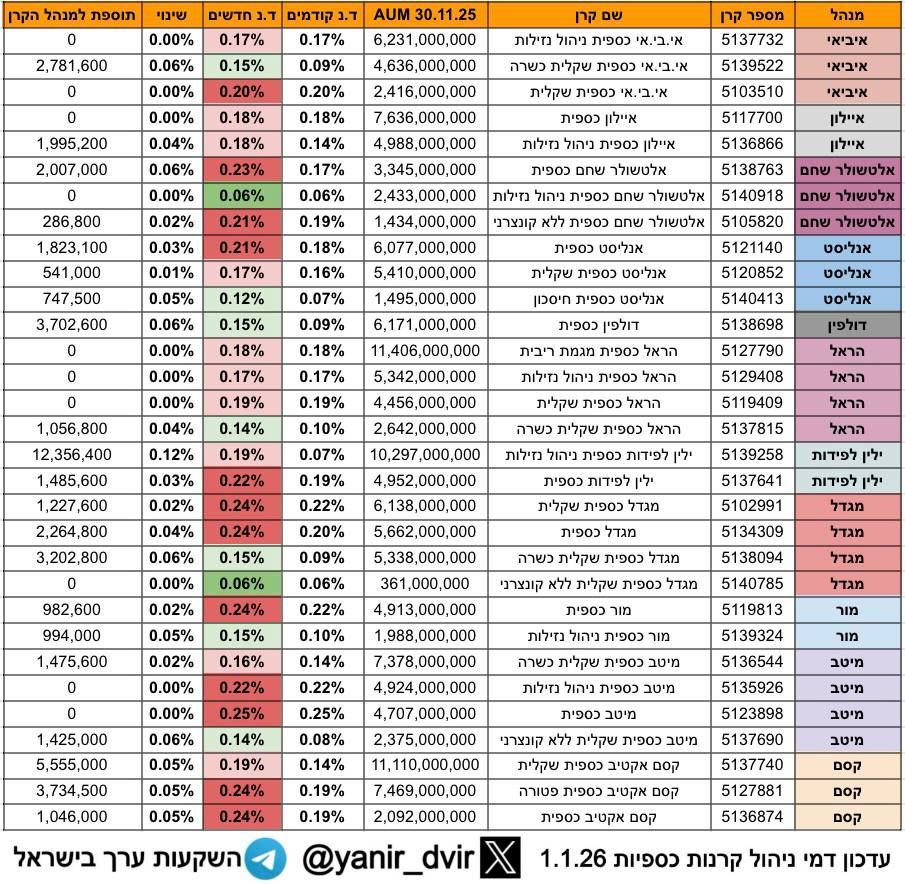

מה שאני ראיתי בינתיים אלטשולר שחם - כספית (מספר קרן: 5138763)

לפני השינוי: % 0.175

לאחר השינוי: % 0.234אלטשולר שחם - כספית ללא קונצרני (מספר קרן: 5105820)

לפני השינוי: % 0.19

לאחר השינוי: % 0.21אי.בי.אי. - כספית דולרית – נקובה $ (מספר קרן: 5137906)

לפני השינוי: % 0.199

לאחר השינוי: % 0.25אי.בי.אי. - כספית שקלית כשרה (מספר קרן: 5139522)

לפני השינוי: % 0.09

לאחר השינוי: % 0.149 -

במגדל

שם הקרן: מגדל (4A) מניות ישראל ת"א 125 (מספר קרן: 5131453)

שיעור השכר מהשווי הנקי השנתי הממוצע של נכסי הקרן:

לפני השינוי: % 1.25

אחר השינוי: % 1.49

2 שם הקרן: מגדל (00) כספית מחלקת חודשי (מספר קרן: 5137559)

שיעור השכר מהשווי הנקי השנתי הממוצע של נכסי הקרן:

לפני השינוי: % 0.07

לאחר השינוי: % 0.16

3 שם הקרן: מגדל (00) כספית שקלית כשרה (מספר קרן: 5138094)

שיעור השכר מהשווי הנקי השנתי הממוצע של נכסי הקרן

לפני השינוי: % 0.09

לאחר השינוי: % 0.149

4 שם הקרן: מגדל (0D) כספית דולרית - נקובה $ (מספר קרן: 5136890)

שיעור השכר מהשווי הנקי השנתי הממוצע של נכסי הקרן:

לפני השינוי: % 0.14

לאחר השינוי: % 0.21

5 שם הקרן: מגדל (2B) תיק 20/80 (מספר קרן: 5122304)

שיעור השכר מהשווי הנקי השנתי הממוצע של נכסי הקרן:

לפני השינוי: % 0.79

לאחר השינוי: % 0.85

6 שם הקרן: מגדל (00) כספית (מספר קרן: 5134309)

שיעור השכר מהשווי הנקי השנתי הממוצע של נכסי הקרן:

לפני השינוי: % 0.199

לאחר השינוי: % 0.239

7 שם הקרן: מגדל (1A)(!) אג"ח חברות Buy Sideי + 10% (מספר קרן: 5125695)

שיעור השכר מהשווי הנקי השנתי הממוצע של נכסי הקרן:

לפני השינוי: % 0.59

לאחר השינוי: % 0.69

8 שם הקרן: מגדל (00) כספית שקלית (מספר קרן: 5102991)

שיעור השכר מהשווי הנקי השנתי הממוצע של נכסי הקרן:

לפני השינוי: % 0.219

לאחר השינוי: % 0.239 -

הראל

1 שם הקרן: אלפי בנדק (0A)(!)י All Bond כללי (מספר קרן: 5125828)

שיעור השכר מהשווי הנקי השנתי הממוצע של נכסי הקרן:

לפני השינוי: % 0.50

לאחר השינוי: % 0.69

2 שם הקרן: הראל (4A) מניות במומנטום ת"א Large & Mid Cap (מספר קרן: 5129465)

שיעור השכר מהשווי הנקי השנתי הממוצע של נכסי הקרן:

לפני השינוי: % 1.19

לאחר השינוי: % 1.29

3 שם הקרן: הראל (4B) ספיר מניות (מספר קרן: 5103999)

שיעור השכר מהשווי הנקי השנתי הממוצע של נכסי הקרן:

לפני השינוי: % 0.39

לאחר השינוי: % 0.59

4 שם הקרן: הראל (0D) כספית דולרית - נקובה $ (מספר קרן: 5129523)

שיעור השכר מהשווי הנקי השנתי הממוצע של נכסי הקרן:

לפני השינוי: % 0.13

לאחר השינוי: % 0.15

5 שם הקרן: הראל (00) כספית שקלית כשרה (מספר קרן: 5137815)

שיעור השכר מהשווי הנקי השנתי הממוצע של נכסי הקרן:

לפני השינוי: % 0.10

לאחר השינוי: % 0.14 -

-

כהרגלם של הקרנות הישראליות הנחמדות, הם מאוד אוהבות לשנות דמי ניהול בשנה חדשה (מותר להם, ולפעמים שווה להישאר שם כדי לא ליצור אירוע מס)

כאן בשרשור אשמח אם כל מי שיש לו מידע על קרנות שהעלו\הורידו מחיר, שיעדכן.ברוך הבא לפורום ידידי ורעי @בואו-חשבון. אין ספק שרמת הפורום תעלה ממש אם תהפוך לחבר מן המנין כאן, אוצר שלם של ידע והסברה

@בואו-חשבון. כתב בשינוי בדמי ניהול 2026:

הם מאוד אוהבות לשנות דמי ניהול בשנה חדשה

ליתר דיוק מותר להם אחת לשנה בתחילת שנה אזרחית לעדכן את דמי הניהול והם ממש נהנים לעשות את זה.

מעכשיו אפשר להאזין גם בטלפון לקו של טיפים לכלכלה נכונה

שמקריין אוטמטית הודעות שעולות על ידי שורת מומחים לנושאים כלכליים בציבור החרדי

בנגישות, ברהיטות, עם המון מידע כלים והסברה, כל יום.

ניתן להאזין לקו במספר 02-3137-988

ניתן להצטרף ולקבל צינתוק על כל הודעה שעולה לקו בשלוחה 4 -

ברוך הבא לפורום ידידי ורעי @בואו-חשבון. אין ספק שרמת הפורום תעלה ממש אם תהפוך לחבר מן המנין כאן, אוצר שלם של ידע והסברה

@בואו-חשבון. כתב בשינוי בדמי ניהול 2026:

הם מאוד אוהבות לשנות דמי ניהול בשנה חדשה

ליתר דיוק מותר להם אחת לשנה בתחילת שנה אזרחית לעדכן את דמי הניהול והם ממש נהנים לעשות את זה.

@ניסן-עציוני תודה רבה.

-

הרשימה כאן היא רק של כספיות

יש רשימה יותר מורחבת?לאירוע בלתי נשכח

הפעלות, חינות, בת מצוות, ימי הולדת

פל' 052-7671926

r052-7671926@gmail.com -

@בן-עליה כתב בשינוי בדמי ניהול 2026:

הרשימה כאן היא רק של כספיות

יש רשימה יותר מורחבת?שנה שעברה זה היה 300 קרנות

תחכה עוד יומיים, ידעו בדיוק מי מעלה ויפרסמו רשימה מלאה -

לפני שנה בדיוק

[https://forum.benakel.org/topic/132/ויהי-לפלא-הקרנות-הכספיות-היחידות-שלא-התייקרו-הם-הכשרות](ניסן עציוני על פלא עצום בקרנות הכספיות) -

שבוע שעבר קיבלתי מייל מחתול פיננסי שבו הוא הסביר על מלכודת המס שצפויה למי שיעביר את הכסף שלו מקרן כספית יקרה לקרן זולה יותר

הוא חישבן שבעוד שעליה של 0.13 שווה ל130 ₪ בשנה, המס על הפדיה עכשיו הוא שווה ל250 ₪ וממילא מסקנתו הייתה שלא שווה למשוך.

הערתי לו שיש לו כאן טעות כלשהי, ויאמר לזכותו שהוא הודה לי שאני צודק.

אם נפדה עכשיו נשלם מס של 25 אחוז על הרווח הריאלי וזה שווה באמת ל(אפילו קצת יותר מ) 250 ₪.

אבל, וכאן האבל שלי, את המס הזה אנחנו נשלם בכל מקרה (אלא אם כן תהיה אינפלציה של מעל חמש אחוז בשנה הבאה) וממילא מה שצריך לחשבן זה רק כמה אנחנו נרוויח אם נשאיר את ה250 ₪ בקרן הכספית (בהנחה של תשואה של 4% אנחנו מדברים על משהו כמו עשר שקל)אז מה עדיף? 130 ₪ או 10 ₪?

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}