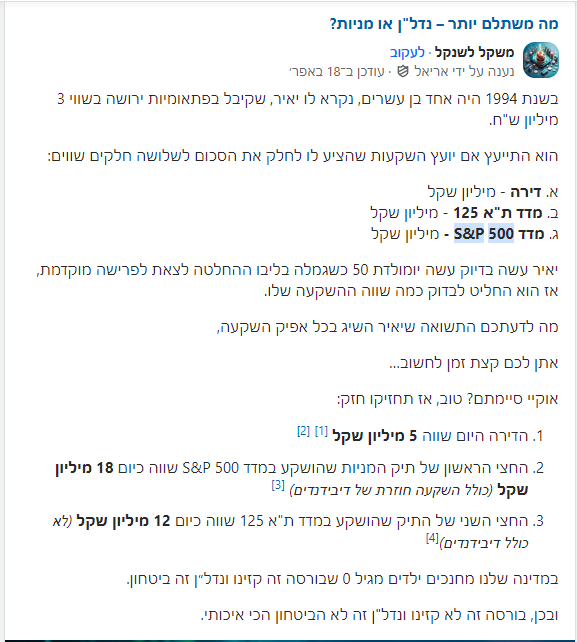

שוק ההון מול נדל"ן

שוק ההון והשקעות

291

פוסטים

37

כותבים

7.7k

צפיות

28

עוקבים

-

פוסט זה נמחק!

-

@מרים-הורביץ-נכסים כתב בשוק ההון מול נדל"ן:

בדיוק כמו בשוק ההון, מי שרכש בחריש לפני 4 שנים לא מוכר בירידות, אלא נכנס ורוכש שם עוד דריה.

איך רוכשים עוד דירה כשבקושי מסתדרים עם הלוואת המינוף הראשונה?

בשונה משוק ההון שיש אפשרות גם להיכנס בסכומים קטנים במשברים, לדוגמה מי שרכש נאסדק ממונף פי 3 ב2008 הרוויח 2000%.@פושט-רגל-מרמה-ד כתב בשוק ההון מול נדל"ן:

איך רוכשים עוד דירה כשבקושי מסתדרים עם הלוואת המינוף הראשונה?

כבר רשמתי זאת מספר פעמים:

נדל''ן לא מתאים לכל אחד בכל מצב.

ואם אין לכם עדיין אפשרות,

תחסכו בינתיים בשוק ההון וזה מצוין.@משהמשה כתב בשוק ההון מול נדל"ן:

מה שמעניין שהזוג מסודר עם דירה וחיים רגועים.

נכון מאוד,

והפסיכולגיה של לתת דירה שווה הרבה מאוד. -

@איש-בנימין אין מה להשוות,

בשוק ההון אפשר למדוד את ערך ההשקעה לפי מכפילי רווח שכיום למיטב ידיעתי לא מאוד גבוהים, ואם כן יש לזה הסבר ברור.

לעומת זה בנדל"ן יש יחס בין משכורת למחיר דירה שיהיה חייב להשפיע באיזשהו שלב.@הקול-השפוי כתב בשוק ההון מול נדל"ן:

בשוק ההון אפשר למדוד את ערך ההשקעה לפי מכפילי רווח שכיום למיטב ידיעתי לא מאוד גבוהים, ואם כן יש לזה הסבר ברור.

לעומת זה בנדל"ן יש יחס בין משכורת למחיר דירה שיהיה חייב להשפיע באיזשהו שלב.אני אכתוב את מה שנראה לי בנושא זה ואולי זה יועיל למישהו

אכן צורות המדידה שונות, וגם צריך לזכור שרק נביא יכול לדעת מה יהיה אך במסגרת הכלים שהקב"ה נתן לנו מנסים להעריך את העתיד

אך בנדל"ן לענ"ד הכלים מאוד מדידים וזה יחס של ביקוש והיצע (זה גם נתח מרכזי בשוק ההון ולפי העליות שהיה לאחרונה זה מעיד על ציפייה לעליות מחירים בתחום)ומכיון שזה המוצר צריכה הכי גדול הוא לפחות אמור לשמור על האינפלציה ולפי העבר הוא כמעט תמיד עקף משמעותית,

וגם היחס משכורת מחיר דירה, הוא אמנם נכון אך יש עוד הרבה מרכיבים

- יש לנתח נכבד מהאוכלסיה כספים בשוק ההון, ביטוח לאומי, הון לא רשום, קצבאות מחו"ל,

- המשקיעים שאצלם זה נמדד בלא תלות במשכורת אלא במרכיבים אחרים (ואין ספק שאם יעלו את המס רכישה ל16 אחוז ויעלו את גיל הילד שיוגדר גקונה את הדירה ב3/4 שנים אז השוק יתנהל כמו כל תחומי הצריכה שזה תואם אינפלציה ותו לא)

- יש תנועות של עליה לארץ או ירידה.

- יש עלויות בניה שאם הם עולות זה מחייב שיהיה קורולציה גם במחיר הדירה

וגם המשכורות עצמם, לאורך כל השנים עולות ביחס גבוה בהרבה מהמדד (האינפלציה

-

@פושט-רגל-מרמה-ד כתב בשוק ההון מול נדל"ן:

איך רוכשים עוד דירה כשבקושי מסתדרים עם הלוואת המינוף הראשונה?

כבר רשמתי זאת מספר פעמים:

נדל''ן לא מתאים לכל אחד בכל מצב.

ואם אין לכם עדיין אפשרות,

תחסכו בינתיים בשוק ההון וזה מצוין.@משהמשה כתב בשוק ההון מול נדל"ן:

מה שמעניין שהזוג מסודר עם דירה וחיים רגועים.

נכון מאוד,

והפסיכולגיה של לתת דירה שווה הרבה מאוד.@מרים-הורביץ-נכסים כתב בשוק ההון מול נדל"ן:

והפסיכולגיה של לתת דירה שווה הרבה מאוד.

כתב בשוק ההון מול נדל"ן:

אחד השווער משגיח בישיבה מוכרת מאוד.

השני השווער ראש ישיבה בישק ורמ בישג

והשלישי השווער משיב בישיבה מאוד חשובה.

שלושתם קיבלו 3-4 חדרים במרכז בני ברק.

אותם אני מכיר אישית וככל הידוע לי אין להם משכנתא אולי משהו קטן.אני רוצה לחדד ש 3 המקרים שהבאתי שאני מכיר שנתנו דירה בבני ברק.

לא מדובר "בעילוי של פונביז" ולא באליטה של הציבור הליטאי.

מדובר בבחורים שהם ברמה של השורה הראשונה בפונביז שזה בערך 50 בחורים בועד...

והמשפחות לא אליטה תורניות מאוד מוכרות חלקית אבל לא משהו יוצא דופן.

הם גם לא הצהירו בשידוכים בדיוק כמה הם נותנים

אמרו שנותנים טוב מאוד,

ובחורים טובים ניגשים לכאלו שידוכים.

הם לקחו בסופו של דבר מהממוצע הטוב.

כי זה מה שהתאים להם ולבנות שלהם.

רוב ההורים מחפשים קודם כל שיתאים וגם שיהיה בחור טוב.

ולא דוקא את השפיץ של הישיבה שלא תמיד מתאים ולא תמיד יהיה הבעל שהבת צריכה...למה הם נתנו יותר ממה שהם חייבים?

כי הם רוצים מכל הלב שהחתן הטוב שלהם ישב וילמד.

אם היה לי יותר גם אני הייתי נותן וגם היום אם יהיה לי איך להוריד את גובה המשכנתאות של הילדים בע"ה אני יתן.אגב 2 מתוכם הבת למדה הוראה... כך שאין לה הכנסה גבוהה לשלם משכנתא.

-

שוק הנדל"ן לא ממש בשפל.

הוא מדשדש, ואין ודאות לגבי עליית מחירים בטווח הקרוב.

אבל זה לא דומה לשוק ההון אחרי ירידה גדולה, כי עוד לא ראינו ירידה גדולה. (מסופק אם נראה בכלל).

מצד שני, מכיון שלא ברור שתהיה ירידה, אם כך, זה באמת זמן טוב להכנס, כי זמן של דשדוש, הוא הזמן הכי גרוע של שוק הנדל"ן. ומשם אפשר רק לעלות.

האם בטווח הארוך תהיה עליה משמעותית? אם נשתמש באותם כלים שמצדדי שוק ההון משתמשים בהם, דהיינו: להוכיח מהסטטיסטיקה ההיסטורית על העתיד, אז כנראה שכן. תהיה עליה משמעותית. מכיון שאם נצייר גרף שראשיתו לפני 150 שנה, כשהברון רוטשילד קנה את הקרקעות הראשונות בארץ ישראל, ועד היום, נראה מגמה ברורה של עליות גדולות מאד בכל 20 -30 שנה שתבחרו.

אז למה אנשים חושבים ששוק הנדל"ן כבר מיצה את עצמו? כיון שבניגוד למניות, את שוק הנדל"ן אנשים חווים ברמה היום יומית. בפרט אצלנו שכולם קונים דירות. ואנשים לא מאמינים שעוד 10 שנים מישהו ישלם 3.5 מיליון על דירת 3 חדרים בנווה יעקב או בחריש. אבל את זה אמרו גם לפני 10 שנים....@איש-בנימין כתב בשוק ההון מול נדל"ן:

האם בטווח הארוך תהיה עליה משמעותית? אם נשתמש באותם כלים שמצדדי שוק ההון משתמשים בהם, דהיינו: להוכיח מהסטטיסטיקה ההיסטורית על העתיד, אז כנראה שכן. תהיה עליה משמעותית. מכיון שאם נצייר גרף שראשיתו לפני 150 שנה, כשהברון רוטשילד קנה את הקרקעות הראשונות בארץ ישראל, ועד היום, נראה מגמה ברורה של עליות גדולות מאד בכל 20 -30 שנה שתבחרו.

להשוות את הנדל"ן לשוק ההון בחלק הזה זה כמו להשוות לחברה אחת או סקטור אחד בשוק ההון ולומר לפי כמה שצמח עד היום כך ימשיך, שזה ממש לא נכון,

כשמשקיעים בשוק ההון באופן פסיבי ובמדד כמו S&P עוקבים אחרי כל השוק, וזה הרי ברור שהשוק כל הזמן מתפתח וכנראה כך גם ימשיך (לפחות כל עוד יש בעלי עסקים שרוצים להרוויח)

משא"כ בנדל"ן שהוא לא מבטא כלל את השוק באופן כללי, אלא כסקטור נפרד, (וברור שניתן לומר סברות האם הסקטור הזה יעלה וכמה, אבל א"א להשוות את זה לשוק ההון הכללי) -

@איש-בנימין כתב בשוק ההון מול נדל"ן:

האם בטווח הארוך תהיה עליה משמעותית? אם נשתמש באותם כלים שמצדדי שוק ההון משתמשים בהם, דהיינו: להוכיח מהסטטיסטיקה ההיסטורית על העתיד, אז כנראה שכן. תהיה עליה משמעותית. מכיון שאם נצייר גרף שראשיתו לפני 150 שנה, כשהברון רוטשילד קנה את הקרקעות הראשונות בארץ ישראל, ועד היום, נראה מגמה ברורה של עליות גדולות מאד בכל 20 -30 שנה שתבחרו.

להשוות את הנדל"ן לשוק ההון בחלק הזה זה כמו להשוות לחברה אחת או סקטור אחד בשוק ההון ולומר לפי כמה שצמח עד היום כך ימשיך, שזה ממש לא נכון,

כשמשקיעים בשוק ההון באופן פסיבי ובמדד כמו S&P עוקבים אחרי כל השוק, וזה הרי ברור שהשוק כל הזמן מתפתח וכנראה כך גם ימשיך (לפחות כל עוד יש בעלי עסקים שרוצים להרוויח)

משא"כ בנדל"ן שהוא לא מבטא כלל את השוק באופן כללי, אלא כסקטור נפרד, (וברור שניתן לומר סברות האם הסקטור הזה יעלה וכמה, אבל א"א להשוות את זה לשוק ההון הכללי)לא משווה. כי זה באמת לא בדיוק אותו דבר. (ולכן גם הכותרת של האשכול לא מדוייקת, כי א"א באמת להניח בשתי כפות המאזניים נדל"ן ושוק ההון, כיון שיש המון משתנים. מה שכן אפשר זה לדבר על הטענות שעולות נגד השקעה בכל אחד מהם, ועל הטענות שעולות בעד כל אחד מהם בנפרד, ואם עולה טענה בצד אחד, תמיד כדאי לבדוק אם אין אותה טענה גם לצד השני. לדוגמא: טוענים נגד נדל"ן שהעיסוק לא מתאים לאברך, הן בגלל שזה מוציא אותו מהלימוד, והן בגלל שצריך להבין בזה. ופתאום, אותם אנשים מתכתבים באשכולות סמוכים על מסחר עצמאי, קריפטו, וכיו"ב....

או דוגמא הפוכה למען האיזון הקדוש: טוענים נגד שוק ההון, שבעשור הקרוב בכלל לא בטוח שנראה ממוצע של 10%, אלא באזור 6%. אבל גם אם זה נכון, זו לא טענה מול נדל"ן, ששם בודאי לא יהיו כאלו תשואות). -

לא משווה. כי זה באמת לא בדיוק אותו דבר. (ולכן גם הכותרת של האשכול לא מדוייקת, כי א"א באמת להניח בשתי כפות המאזניים נדל"ן ושוק ההון, כיון שיש המון משתנים. מה שכן אפשר זה לדבר על הטענות שעולות נגד השקעה בכל אחד מהם, ועל הטענות שעולות בעד כל אחד מהם בנפרד, ואם עולה טענה בצד אחד, תמיד כדאי לבדוק אם אין אותה טענה גם לצד השני. לדוגמא: טוענים נגד נדל"ן שהעיסוק לא מתאים לאברך, הן בגלל שזה מוציא אותו מהלימוד, והן בגלל שצריך להבין בזה. ופתאום, אותם אנשים מתכתבים באשכולות סמוכים על מסחר עצמאי, קריפטו, וכיו"ב....

או דוגמא הפוכה למען האיזון הקדוש: טוענים נגד שוק ההון, שבעשור הקרוב בכלל לא בטוח שנראה ממוצע של 10%, אלא באזור 6%. אבל גם אם זה נכון, זו לא טענה מול נדל"ן, ששם בודאי לא יהיו כאלו תשואות).@איש-בנימין כתב בשוק ההון מול נדל"ן:

טוענים נגד נדל"ן שהעיסוק לא מתאים לאברך, הן בגלל שזה מוציא אותו מהלימוד, והן בגלל שצריך להבין בזה. ופתאום, אותם אנשים מתכתבים באשכולות סמוכים על מסחר עצמאי, קריפטו,

יש כאן ערבוב בין שני נושאים

א. מה מתאים ויכול לשמש כפתרון ואפיק פוטנציאלי לכלל הציבור, וע"ז טענו שנדל"ן דורש יותר הכנה לימוד ועיסוק ופחות מתאים לשווק את זה כפתרון לאברכים.

ב. כל אדם לעצמו יכול לבחור את הדרך שבאופן אישי מתאימה לו יותר, ויכול להיות אדם שהוא יודע שנדל"ן יוציא אותו מהלימוד, אבל להתכתב על מסחר עצמאי וקריפטו.. לא יפריע לו@איש-בנימין כתב בשוק ההון מול נדל"ן:

טוענים נגד שוק ההון, שבעשור הקרוב בכלל לא בטוח שנראה ממוצע של 10%, אלא באזור 6%. אבל גם אם זה נכון, זו לא טענה מול נדל"ן, ששם בודאי לא יהיו כאלו תשואות).

לא מדוייק, כי מצדדי הנדל"ן לא מדברים בד"כ על השקעה פסיבית, אלא על השקעה אקטיבית בבחירת עיסקאות ספציפיות, כניסה ויציאה מהירים, וכו' וכו' ובדרך הזו הפוטנציאל לתשואה גבוה מאד

-

@הקול-השפוי כתב בשוק ההון מול נדל"ן:

בשוק ההון אפשר למדוד את ערך ההשקעה לפי מכפילי רווח שכיום למיטב ידיעתי לא מאוד גבוהים, ואם כן יש לזה הסבר ברור.

לעומת זה בנדל"ן יש יחס בין משכורת למחיר דירה שיהיה חייב להשפיע באיזשהו שלב.אני אכתוב את מה שנראה לי בנושא זה ואולי זה יועיל למישהו

אכן צורות המדידה שונות, וגם צריך לזכור שרק נביא יכול לדעת מה יהיה אך במסגרת הכלים שהקב"ה נתן לנו מנסים להעריך את העתיד

אך בנדל"ן לענ"ד הכלים מאוד מדידים וזה יחס של ביקוש והיצע (זה גם נתח מרכזי בשוק ההון ולפי העליות שהיה לאחרונה זה מעיד על ציפייה לעליות מחירים בתחום)ומכיון שזה המוצר צריכה הכי גדול הוא לפחות אמור לשמור על האינפלציה ולפי העבר הוא כמעט תמיד עקף משמעותית,

וגם היחס משכורת מחיר דירה, הוא אמנם נכון אך יש עוד הרבה מרכיבים

- יש לנתח נכבד מהאוכלסיה כספים בשוק ההון, ביטוח לאומי, הון לא רשום, קצבאות מחו"ל,

- המשקיעים שאצלם זה נמדד בלא תלות במשכורת אלא במרכיבים אחרים (ואין ספק שאם יעלו את המס רכישה ל16 אחוז ויעלו את גיל הילד שיוגדר גקונה את הדירה ב3/4 שנים אז השוק יתנהל כמו כל תחומי הצריכה שזה תואם אינפלציה ותו לא)

- יש תנועות של עליה לארץ או ירידה.

- יש עלויות בניה שאם הם עולות זה מחייב שיהיה קורולציה גם במחיר הדירה

וגם המשכורות עצמם, לאורך כל השנים עולות ביחס גבוה בהרבה מהמדד (האינפלציה

@משה-עוזיאל כתב בשוק ההון מול נדל"ן:

יש עלויות בניה שאם הם עולות זה מחייב שיהיה קורולציה גם במחיר הדירה

זה מתקזז עם מחירי הקרקעות שירדו בעשרות אחוזים.

-

@פושט-רגל-מרמה-ד כתב בשוק ההון מול נדל"ן:

@צופה-ומביט כתב בשוק ההון מול נדל"ן:

בנקל מתקדמים, גם בפורומים אחרים מתחילים להעתיק מכאן מידע

אני כידוע לא מבין בשוק ההון, אבל מישהו אמר לי שהפוסט הזה לא ממש נכון, לא יודע למה.

בנוגע להשקעה בנדלן, זה משקף קנייה של דירה פשוטה ולא עיסקה בנדלן עם פוטנציאל השבחה.

שזו ההשקעה האמיתית בנדלן.@משהמשה כתב בשוק ההון מול נדל"ן:

אני כידוע לא מבין בשוק ההון, אבל מישהו אמר לי שהפוסט הזה לא ממש נכון, לא יודע למה.

יכול להיות שהמספרים לא מדויקים, אבל הרעיון ברור.

@משהמשה כתב בשוק ההון מול נדל"ן:

בנוגע להשקעה בנדלן, זה משקף קנייה של דירה פשוטה ולא עיסקה בנדלן עם פוטנציאל השבחה.

שזו ההשקעה האמיתית בנדלן.אבל גם הסיכון עולה בהתאם, לא חסר דירות שנמכרו עם פינוי ובינוי, ובפועל זה לא נראה באופק שזה הולך לקרות או שהרווח לא בדיוק כמו שמהתווך סיפר, וגם היזמים פותחים את הסכמים מול דיירים, כדי להוציא לפועל פרויקטים של התחדשות: "הימים של רווחיות נגמרו, מדובר בוויתור של 20 אחוז מההשבחה בפרויקט"

חשיפה: יזמים מפחיתים בתמורות לדיירים בסכומים של מאות אלפי שקלים לדירה

היזמים פותחים את הסכמים מול דיירים, כדי להוציא לפועל פרויקטים של התחדשות: "הימים של רווחיות נגמרו, מדובר בוויתור של 20 אחוז מההשבחה בפרויקט"

מגדילים התחדשות עירונית (magdilim.co.il)

-

@משהמשה כתב בשוק ההון מול נדל"ן:

אני כידוע לא מבין בשוק ההון, אבל מישהו אמר לי שהפוסט הזה לא ממש נכון, לא יודע למה.

יכול להיות שהמספרים לא מדויקים, אבל הרעיון ברור.

@משהמשה כתב בשוק ההון מול נדל"ן:

בנוגע להשקעה בנדלן, זה משקף קנייה של דירה פשוטה ולא עיסקה בנדלן עם פוטנציאל השבחה.

שזו ההשקעה האמיתית בנדלן.אבל גם הסיכון עולה בהתאם, לא חסר דירות שנמכרו עם פינוי ובינוי, ובפועל זה לא נראה באופק שזה הולך לקרות או שהרווח לא בדיוק כמו שמהתווך סיפר, וגם היזמים פותחים את הסכמים מול דיירים, כדי להוציא לפועל פרויקטים של התחדשות: "הימים של רווחיות נגמרו, מדובר בוויתור של 20 אחוז מההשבחה בפרויקט"

חשיפה: יזמים מפחיתים בתמורות לדיירים בסכומים של מאות אלפי שקלים לדירה

היזמים פותחים את הסכמים מול דיירים, כדי להוציא לפועל פרויקטים של התחדשות: "הימים של רווחיות נגמרו, מדובר בוויתור של 20 אחוז מההשבחה בפרויקט"

מגדילים התחדשות עירונית (magdilim.co.il)

@פושט-רגל-מרמה-ד כתב בשוק ההון מול נדל"ן:

אבל גם הסיכון עולה בהתאם, לא חסר דירות שנמכרו עם פינוי ובינוי, ובפועל זה לא נראה באופק שזה הולך לקרות או שהרווח לא בדיוק כמו שמהתווך סיפר, וגם היזמים פותחים את הסכמים מול דיירים, כדי להוציא לפועל פרויקטים של התחדשות: "הימים של רווחיות נגמרו, מדובר בוויתור של 20 אחוז מההשבחה בפרויקט"

דירה עם פונטציאל השבחה זה לא רק פינוי בינוי

יש מיליון דברים נוספים.

שהם בלי שום סיכון. ועלייה בטוחה לגמרי.

למשל מה שכתבתי עליו לקנות דירה ליד האזור המתוכנן לשדה תעופה חדש.

אם אתה משקיע לטווח של כמה שנים המחיר שלה יקפוץ פתאום אם תקנה במקום הנכון. ואחרי שבדקת שהאזור הולך בוודאות לפיתוח מואץ וזה יהיה האזור שיהנה מהתוכנית החדשה וכו'.

ויש עוד מלא אפשרויות כביש חדש מתוכנן, רכבת, אזור מסחר ותעסוקה.

שכונה חדשה שמתוכננת ועוד.

השקעה בנדלן זה להתייעץ עם אנשי מקצוע מה הנתונים שנותנים עלייה בעוד תקופה ולא לקנות סתם דירה שמתאימה ליכולת הכספית שלך.

אם אתה עושה משהו כזה מאוד מאוד מקצועי

הרווח שתגיע אליו הרבה הרבה יותר מהמקובל בשוק ההון. -

שוק הנדל"ן לא ממש בשפל.

הוא מדשדש, ואין ודאות לגבי עליית מחירים בטווח הקרוב.

אבל זה לא דומה לשוק ההון אחרי ירידה גדולה, כי עוד לא ראינו ירידה גדולה. (מסופק אם נראה בכלל).

מצד שני, מכיון שלא ברור שתהיה ירידה, אם כך, זה באמת זמן טוב להכנס, כי זמן של דשדוש, הוא הזמן הכי גרוע של שוק הנדל"ן. ומשם אפשר רק לעלות.

האם בטווח הארוך תהיה עליה משמעותית? אם נשתמש באותם כלים שמצדדי שוק ההון משתמשים בהם, דהיינו: להוכיח מהסטטיסטיקה ההיסטורית על העתיד, אז כנראה שכן. תהיה עליה משמעותית. מכיון שאם נצייר גרף שראשיתו לפני 150 שנה, כשהברון רוטשילד קנה את הקרקעות הראשונות בארץ ישראל, ועד היום, נראה מגמה ברורה של עליות גדולות מאד בכל 20 -30 שנה שתבחרו.

אז למה אנשים חושבים ששוק הנדל"ן כבר מיצה את עצמו? כיון שבניגוד למניות, את שוק הנדל"ן אנשים חווים ברמה היום יומית. בפרט אצלנו שכולם קונים דירות. ואנשים לא מאמינים שעוד 10 שנים מישהו ישלם 3.5 מיליון על דירת 3 חדרים בנווה יעקב או בחריש. אבל את זה אמרו גם לפני 10 שנים....@איש-בנימין כתב בשוק ההון מול נדל"ן:

מכיון שאם נצייר גרף שראשיתו לפני 150 שנה, כשהברון רוטשילד קנה את הקרקעות הראשונות בארץ ישראל, ועד היום, נראה מגמה ברורה של עליות גדולות מאד בכל 20 -30 שנה שתבחרו.

אפשר לקבל את הגרף?

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}