@טריידר כתב בכך ננצל נקודות זיכוי בהשקעה בשוק ההון:

וכמו כן, 25% מהרווח לא מניב רווחים לכמה חודשים,

זה מניב תשואה של 4% פלוס הצמדה.

@טריידר כתב בכך ננצל נקודות זיכוי בהשקעה בשוק ההון:

וכמו כן, 25% מהרווח לא מניב רווחים לכמה חודשים,

זה מניב תשואה של 4% פלוס הצמדה.

@טריידר כתב בטבלאות של הרב גוטמן על תכנון נכון של חתונות הילדים:

@גמל-און

לחשבן לפי הנתונים בשדות הצהובות, ולמלאות אוטומוטית בטבלא ובשדות הכחולות, מדובר בחישובים בחלקם די מורכבים...

איפה הקישור של הקובץ?

איזה מידע אתה רוצה להנגיש, אולי אני יכול להנגיש את זה באתר שלי בצורה יפה ללא אקסלים מורכבים.

@טריידר כתב בטבלאות של הרב גוטמן על תכנון נכון של חתונות הילדים:

מישהו פה מתמחה באוטומציה של חישובים באקסל ?

(אולי @גמל-און או שהעלאת נתונים לאתר לא קשור לזה..)

במה אפשר לעזור?

@ניסן-עציוני כתב בפתחתם חשבון מסחר עצמאי לפני שנתיים? הגיע הזמן לנייד או לבצע ברטר:

נו באמת, תפחית מזה את ה3 חודשים שהוא צריך להמתין עם סגירת החשבון, עליהם הוא משלם עמלה של 15 שקל, וזה עוד יותר מינורי.

כבר עדיף לו לנייד לibi שם יקבל מענק פתיחה של 250 שקל ויסגור סיפור

הוא ישלם 45 ש"ח והוא יקבל בין 200 ל700 ש"ח.

@ניסן-עציוני כתב בפתחתם חשבון מסחר עצמאי לפני שנתיים? הגיע הזמן לנייד או לבצע ברטר:

אבל לרוב בחברים הראשונים שמצורפים התגמול הוא יחסית נמוך.

אבל עדיף מכלום.

@ניסן-עציוני כתב בפתחתם חשבון מסחר עצמאי לפני שנתיים? הגיע הזמן לנייד או לבצע ברטר:

לא הבנתי למה

לדוגמה, אם יש לי חשבון באקסלנס ולך יש חשבון ב-IBI, ושנינו רוצים לנייד כדי לחסוך בעמלות, נוכל לנצל את תוכנית "חבר מביא חבר": כל אחד מאיתנו יפתח חשבון חדש באמצעות הקישור השיווקי של השני, וכך שנינו נרוויח את התגמול המוצע למצטרפים דרך ההפניה. לאחר מכן, אם נרצה, נוכל גם לסגור את החשבון הקודם ולהמשיך ליהנות מההטבות החדשות.

@ניסן-עציוני כדי לבצע ברטר (עסקת חליפין), צריך חבר שאיתו תשתפו פעולה.

גם לי יש קישורים של בתי השקעות, וכבר עזרתי לכמה אנשים לחסוך בדמי ניהול של קופת גמל להשקעה ובתשלומי עמלות בבנקים.

חלק מבתי ההשקעות מציעים פטור מדמי ניהול לתקופה מוגבלת, ולאחר שנתיים מתחילים לגבות דמי ניהול של כ-15 ש"ח בחודש. לכן, אם חלפו שנתיים מאז פתיחת התיק, ייתכן שכדאי לשקול ניוד לבית השקעות אחר – ובכך גם לזכות בהטבות פתיחת חשבון.

אפשרות נוספת היא לבצע "ברטר" עם מישהו שיש לו חשבון בבית השקעות אחר. לדוגמה, אם אחד מחזיק חשבון במיטב והשני באקסלנס, כל אחד יכול לפתוח חשבון דרך השני – וכך שניהם ייהנו מההטבות שמציעים למצטרפים חדשים.

@ניסן-עציוני כתב בבאמת אין דמי ניהול?:

אין לי מושג מאיפה שאבת את השמועה, אבל זה דבר שמעולם לא שמעתי עליו, ואני מתעניין בתחום.

וכמובן שצריך להדגיש את ענין הניוד שלא בדקתי, אבל זכור לי שהוא אפשרי בין החברות השונות ללא אירוע מס, מה שמגדיל את התחרות ומקטין את הסיכוי של העלאה במחיר הדמי ניהול.

ניתן לנייד תיק השקעות ללא אירוע מס, אך כשמדובר במעבר בין קרנות סל (ETF), הדבר כרוך באירוע מס. ישנם בתי השקעות שהעלו את דמי הניהול, מה שעלול ליצור מצב של "מלכודת דבש" – בו המשקיעים מתקשים לעבור לקרן אחרת מבלי לשלם מס רווחי הון..

@ניסן-עציוני יש עוד בתי השקעות כמו אקסלנס ואלטשולר ופסגות שנותנים פטור על קרנות כספיות שלהם באקסלנס הפטור הוא רק בקנייה.

במיטב יש חיסרון שעמלת מינימום לקנייה בקרנות אחרות זה מינימום 4.65 ש"ח לעומת קסם 3 ש"ח, לדוגמה מי שמשקיע בs&p500 כל חודש סכום קטן דרך אקסלנס יצא לו יותר זול.

תשואה מצטברת מאז ההקמה זמינה לצפייה באתר:

https://www.gemel-on.co.il/חסכון-לכל-ילד

@סייעתא-דשמיא כתב בפתרון חדש להשקעות ללא צורך בהיתר עיסקא:

@גמל-און כתב בפתרון חדש להשקעות ללא צורך בהיתר עיסקא:

איך אפשר לדעת שזה לא יהפוך למלכודת מס כמו הקרנות הישראליות שמתחילות עם דמי ניהול נמוכים ובהמשך מעלות את הדמי ניהול, לעומת הקרנות חוץ שלא מעלות את הדמי ניהול?

מה הקשר בין מלכודת מס להעלאת דמי הניהול?

לדוגמה, רכשת קרן בסכום של 100 אלף ש"ח והשגת תשואה של 50% תוך ארבע שנים. כעת, אם החברה מחליטה להעלות את דמי הניהול, אתה ניצב בפני בעיה—כדי לעבור לקרן אחרת, תצטרך למכור את ההשקעה ולשלם מס רווחי הון.

איך אפשר לדעת שזה לא יהפוך למלכודת מס כמו הקרנות הישראליות שמתחילות עם דמי ניהול נמוכים ובהמשך מעלות את הדמי ניהול, לעומת הקרנות חוץ שלא מעלות את הדמי ניהול?

יש את הטבלאות של הכשרויות של אהרן זלץ https://rhon.co.il/kosher/ https://docs.google.com/spreadsheets/d/1IToMPMIHIPQZZ6b8rD8ddU7TCT5THvI5Rpfy4uL_-IQ/edit?gid=248751251#gid=248751251

בניתי אתר להשוואת קופות גמל, קרנות פנסיה וקרנות השתלמות.

איזה מידע נוסף לדעתכם אפשר להנגיש? אשמח לרעיונות!

@צמיחה כתב באשמח למידע מה אני צריך לעשות עם ההודעה הזו:

@גמל-און כתב באשמח למידע מה אני צריך לעשות עם ההודעה הזו:

לא יודע בדיוק מה ניסית לעשות, זה נראה שמדובר במשיכת פיצויים ללא מס לאחר עזיבת עבודה, ומה שעליך לעשות זה להעביר את האישור לקופת הגמל שישחררו לך את הכסף ללא מס.

ואם כנים הדברים, כדאי לדעת שממש לא כדאי למשוך כספי פיצויים, זה מקטין בשליש את הפנסיה.

כדי להמחיש את זה יותר כדאי לחשב במחשבון ריבית דריבית את סכום הפיצויים למשך מספר השנים שנשאר עד הפנסיה, התוצאות יכולות להיות מפתיעות.

אכן ברוב המקרים מאוד לא מומלץ למשוך את הפיצויים.

אבל לפעמים יש מצבים שצריך למשוך, לדוגמה בשביל הון עצמי לדירה במחיר למשתכן או לכסות אוברדרפט של פריים פלוס 11%.

לא יודע בדיוק מה ניסית לעשות, זה נראה שמדובר במשיכת פיצויים ללא מס לאחר עזיבת עבודה, ומה שעליך לעשות זה להעביר את האישור לקופת הגמל שישחררו לך את הכסף ללא מס.

@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

צודק, טעיתי.

מדובר במסלול - "הלוואה צמודת מדד בריבית משתנה אג"ח- דיור", עמלת פירעון בסך 1.6% !

אז השאלה משתנה:

האם אפשר להפוך את המסלול הנ"ל לפריים או מל"צ, כדי לפרוע ללא עמלת פירעון ?

האם ניתן למחזר מסלול הנ"ל למל"צ ללא תשלום עמלת פירעון ?

אני לא יועץ משכנתאות, אך אם איני טועה, כל שינוי במסלול מחייב תשלום עמלת פירעון מוקדם.

השאלה היא כמה זמן נותר עד לנקודת היציאה הבאה במסלול הריבית המשתנה.

@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אגב, אני משער שעל שינוי מסלול הפריים למל"צ לא משלמים עמלת פירעון מוקדם ?

ואם אכן לא משלמים, אז יוצא עצה טובה לכל מי שעומד לפני פרעון מוקדם, להעביר את מסלול הפריים למסלול מל"צ,

ולחסוך בכך את העמלת פירעון הגבוה של מסלול הפריים, מאחר ועמלת פירעון מוקדם של מל"צ הרבה יותר זול ?!

אין עמלת היוון על פירעון מוקדם של מסלול הפריים, יש רק עמלה תפעולית של 60 ש"ח ועמלת אי הודעה מראש של 0.1%.

@טריידר כתב במיי-גמל - השוואת מסלולי השקעה:

https://infinity.co.il/חיסכון-לכל-ילד-הלכה/

זה לא בדיוק 100% מחקה מדד

מצאתי באתר שלהם https://infinity.co.il/https-infinity-co-il-list-of-properties-2024/ קישור לקובץ אקסל יכול להיות שמהאקסל שמופיע שם, האתרים מציגים את פירוט הרכב הנכסים.

אני צריך שיהיה אפשרות להגדיר את זה בסקריפט ולא ידני.

@טריידר אתה מצליח להבין מה שרשום באקסל?

אני רוצה להציג את זה באתר שלי.

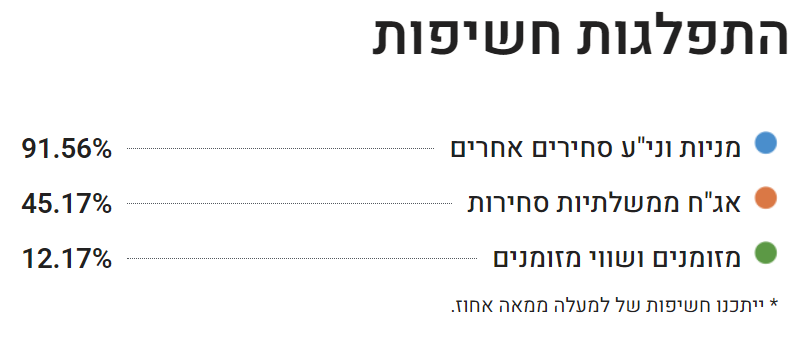

יש טאב של חוזים עתידיים אולי זה 20-80 בשוק ההון, משקיעים עכשיו רק 40% מהכסף ובפועל הם חשופים ל100 מהמדד.

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}