הרב @צמיחה נשמח למידע מדוייק

צופה ומביט

@צופה ומביט

-

מחשבון השוואה בין התוכניות השונות של הגמחים -

מענה לטענות של דוד טופורוביץכמו שאמר לי אחד השבוע

עוד מעט מחתן ילדים ועדיין לא עשה כלום-

הוא חושב עכשיו למשכן את הדירה שלו ולהכניס כסף לשוק ההון,

הוא ראה שהגיסים שלו עשו את זה לפני 3 שנים ועכשיו הם מאוד הרוויחו...תפנו אותו לארגון בנקל והם כבר יתנו לו על הראש בהוראת גדולי הדיינים, להתרחק כמו מאש מכל דבר אפילו שדומה למשכון דירה וכל מינוף טיפשי ומסוכן וכ"ש כשהוא לטווח קצר כל כך.

-

רכישת תפילין לחתן בר מצוה ולא רק - עלויות והידורים בנימה אישית@חזקת-כשרות

נראה לי שבדיוק את זה הייתי צריך לפני שנה וחצי, כל הכאב ראש שלי היה מסתכם בלבקש ממך את הקונטרס הנ"ל.

למה זה לא מופץ ברבים כראוי לתוכן ייחודי כזה? -

רכישת תפילין לחתן בר מצוה ולא רק - עלויות והידורים בנימה אישית@השומר מי שרכשתי דרכו בסוף זה יהודי שכל עיתותיו מוקדשות לתורה והוא מקציב זמן מועט לכתיבה מהודרת, ויש הרבה ביקוש אז זה בהתאם - לא ש5 שנים קדימה עמוס לו, אלא שמזמינים מראש כי הוא לא כותב כמויות.

אבל בעקרון אתה צודק. -

רכישת תפילין לחתן בר מצוה ולא רק - עלויות והידורים בנימה אישיתמלא סופרים ומלא מכונים עם פרשיות במלאי

מה?

על מה אתה מדבר?

אברך רציני שמחפש סופר מסויים? אם הוא לא נרשם 5 שנים לפני כן, אין על מה לדבר.בתור מגיה סת"ם, אני מרגיש שההתפרצות כאן היא לדלת פתוחה

לא כתבתי את דבריי סתם, זה נכתב אחרי שהייתי אצל מספר דיינים חשובים שחיים את התחום וכולם היו על גבול היאוש. ובעיקר מהנקודה שהעלתי למעלה, שיש כל כך הרבה ידיים וכל כך הרבה אשמים פוטנציאלים שלא ניתן לאכוף את זה בפועל.

-

רכישת תפילין לחתן בר מצוה ולא רק - עלויות והידורים בנימה אישיתחשוב לומר שבדקתי מחירים לעומק והינם לפניכם:

בתים: בכשרות ורמה טובה עולים בין 1500-2500 ש"ח ו'חבורה' והידורים מיוחדים עולים 3500-5500 ש"ח (אין הרבה הבדל בין אשכנזים לספרדים בזה).

רצועות: המחירים בין 250-500 ש"ח יש סוג מאוד מיוחד ב700 ש"ח. (אין הבדל בין אשכנזים לספרדים).

הכנסת פרשיות: בין 80-250 ש"ח.

פרשיות:

רמה טובה ומעלה - אשכנזים 2500-8000 ש"ח

(יש מיוחדים במינם שזה בעיקר כשרוצים סופר מאוד מסויים ולא רק בגלל רמת הכתיבה 9,000-10,000 ש"ח.

ספרדים בין 2000-5500 ש"ח. -

רכישת תפילין לחתן בר מצוה ולא רק - עלויות והידורים בנימה אישיתזכיתי לברך 'ברוך שפטרנו' לא מכבר והרבה זמן חשבתי שנצרך להרים את הכפפה ולפתוח דיון מעמיק בנושא רכישת תפילין והמסתעף:

כל מיני הידורים שעליהם אנו משלמים כפול ומכופל, בזמן שאין לנו אופציה לדעת מה מהם בוצע ומה לא (לא שלא למדנו סימן ל"ב) ורק אנו מסתמכים על מי שרכשנו ממנו.

והאם המחירים מוצדקים ומותאמים לרמה שאנו מוקבלים?

אתן דוגמה קלה מארבעת המינים, רוב ככל האברכים מונחים ובקיאים בהלכות ובוחרים בעצמם במאמץ גדול כפי רמת ההידור והיכולת הכלכלית, אך הכל בידיעה ובהבנה גמורה.

אז יצאתי לדרך וגיליתי עשרות סוגי הידורים חדשים ועולם מושגים שלא היה בעבר וחומרות מחומרות שונות, וברובם לא הבנתי כלום ומה שכן הכרתי, לא היתה יכולת לדעת האם יש פיקוח שכל דבר מימה ששילמתי עליו אכן בוצע (יש הרבה ידיים בדרך וכל אחד מפיל על השני אחריות).

אז כמובן, שאלתי בכולל וביררתי אצל חברים שבירמצו והתגלה לי שזה סיפור מסובך.

גם אברכים רציניים שבקושי יש להם כסף, חוסכים שנים לקראת הזכות של רכישת תפילין הכי מהודרות שיש ומוכנים להשקיע סכום גדול אך כשבאים לרכוש אין להם שום מושג או כי זה הלכות מסובכות שלא לומדים ואם לומדים לא מכירים את השטח, ואז יש שני סוגי אנשים אלו שמראש סומכים על הסופרים או על הסוחרים וקונים לפי המחיר או לכל הפחות ממה ששמעו מאחרים או ששמעו על מישהו ירא שמים ואז קונים בלי לבדוק, ויש סוג אחר שמנסה לתחקר אבל במציאות בסוף מתאכזבים אם לא באותו זמן אז לאחר כמה שנים ששולחים את התפילין לבדיקה (סיפורי זוועה שמעתי) - אחת הסיבות, בגלל שגם אם מצאנו סופר טוב יש עוד הרבה אנשים בדרך (הקלף, הבתים, הרצועות ההגהה וההכנסה) שאם אחד התרשל בדרך הכל ירד לטמיון.

אשמח לדיון עומק בנושא ומה הפתרונות שאתם מצאתם -

לאן נעלם @מונטיפיורי??@אבי-ר. שאלה טובה..

החוסר שלו מורגש לכולם ואני בטוח שהוא יספק את התשובה בהמשך!

אולי הרבה לייקים כאן ישכנעו אותו לחזור.. -

מוטי בייפוס - אימון אישי | ליווי שידוכים מקצועיראוי להוסיף, שלא צריך לחכות לשנים מאוחרות שבהם השריטות נהיות עמוקות וקשות לניקוי..

המשפחה והידידים הקרובים, יכולים לזהות כבר מתחילת תקופת השידוכים סימנים של בררנות טיפשית וכדו' שתוביל כמעט בהכרח לרווקות ארוכה, וכבר אז לפנות לייעוץ מקצועי אצל @מוטי-בייפוס ולחסוך שנים רבות של עוגמת נפש..

וכמובן אני ממליץ אישית על מוטי! -

האינטרנט החרדי: מחשבות על "פורום בנקל"@הקול-השפוי

וואו...

כל מילה מדוייקת והכתיבה משובחת בתכלית!

רוצים עוד כאלו טורים.... -

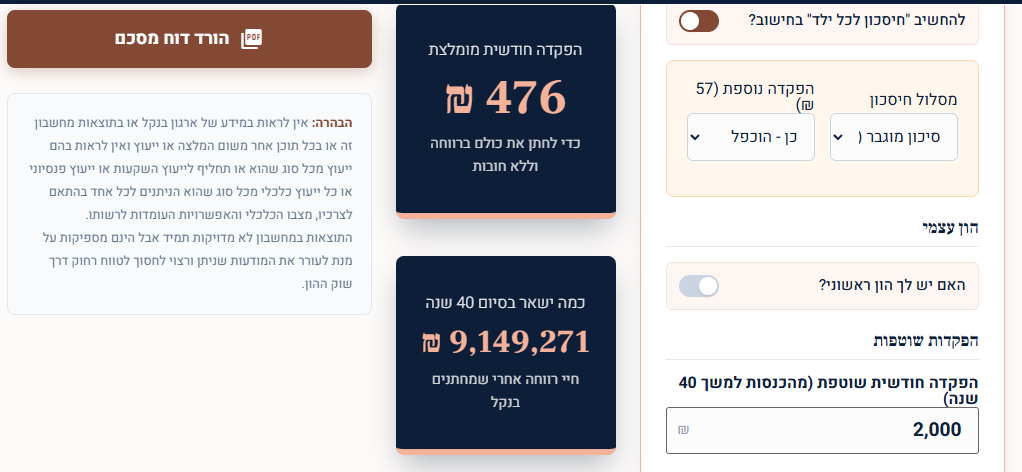

מחשבון חדשני אונליין בלי מעבר בין עמודים - זקוקים להערותיכם לפני פרסום לציבור@פשוט-יהודי

אתה ממש טועה.

שים לב כמה כסף אתה שם כל חודש, זה הכי חשוב

כנראה מסומן 2000 וזה בדיוק הסכום -

מחשבון חדשני אונליין בלי מעבר בין עמודים - זקוקים להערותיכם לפני פרסום לציבור@דוד-ישראלי תוקן

תודה רבה! -

מחשבון חדשני אונליין בלי מעבר בין עמודים - זקוקים להערותיכם לפני פרסום לציבור@אברך-מהמרכז יש לך שדה של 'האם להחשיב את החיסכון לכל ילד בחישוב' - תבטל את זה וזה ישתנה

-

מחשבון חדשני אונליין בלי מעבר בין עמודים - זקוקים להערותיכם לפני פרסום לציבור@אברך-מהמרכז תשלח צילום מסך של החישוב וננסה יחד להבין היכן השגיאה ולתקנה.

תודה רבה על הטרחה! -

מחשבון חדשני אונליין בלי מעבר בין עמודים - זקוקים להערותיכם לפני פרסום לציבור@אברך-מהמרכז

פשוט. הוא חחשב את החיסכון לכל ילד, תוריד אותו מהחישוב ויהיה 200 עגול -

פרשת המן - אז והיום.כתיבה משובחת!

-

דרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?@חופש-כלכלי אין לזה קשר לגמח המרכזי/אושר בכבוד.

הם עצמאיים לגמרי. -

מאסטר מחשבים: מחשבים וציוד מחשוב במחירים הוגנים – שירות אישי | משלוח עד הבית לכל הארץחייב לומר שבפעם הראשונה רכשתי אצל יהודה כי מישהו בקבוצה של דגל התורה פרגן, ובפעם השניה פשוט כי נהנתי מהמקצועיות!

מומלץ.. -

מדריך מעשי וקל לקריאה לטיפול בכספי החיסכון לכל ילד - מצווה לפרסם@מ.-יפה וואו מרשים מאוד מאוד!

כל משפחה שתעשה שינוי ותרוויח יותר, זה זכות של הכותב!

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}