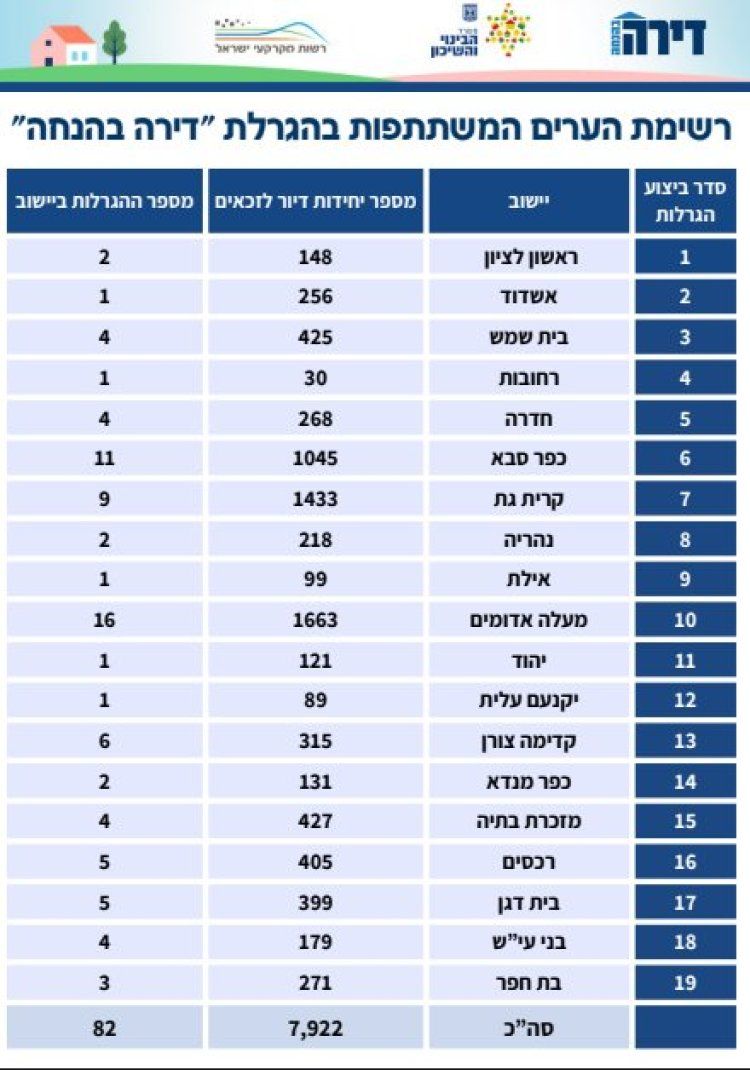

הגיעו התוצאות להגרלות של מחיר למשתכן

נדל"ן ומשכנתאות

10

פוסטים

3

כותבים

369

צפיות

3

עוקבים

-

ניתן לראות באזור האישי באתר דירה בהנחה

https://www.dira.moch.gov.il/ProjectsList

בכל מקרה יגיע התוצאה למייל

בהצלחה לכל הזוכים! -

@שששששש באיזה תנאים?

כי היו דיבורים רבים שזה יהיה הרבה פחות משתלם. -

כמובן שהשאלה הגדולה היא איך זה ישפיע על השוק

-

@שששששש באיזה תנאים?

כי היו דיבורים רבים שזה יהיה הרבה פחות משתלם. -

@הקול-השפוי כמובן זה בדיונים אבל זה נראה שווה

-

@שששששש אני לא מהמר לא בזה ולא במחיר למשתכן

נכנסתי להגרלה לפני 3 שנים וכשלא זכיתי מיד קניתי דירה

שב3 שנים האלה הרווחתי ממנה יותר מ270 אל"ש (משכירות ועליית ערך שהייתה שם)

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}