מדריך קצר: כך בוחרים שילוב נכון של דמי ניהול

פנסיה, גמל וקרנות השתלמות

6

פוסטים

3

כותבים

382

צפיות

4

עוקבים

-

דמי ניהול - מה חשוב לדעת כדי שהחיסכון הפנסיוני יעבוד לטובתכם

דמי ניהול הם אחד הגורמים המשפיעים על החיסכון — אבל גם אחד התחומים שמבלבלים רבים.

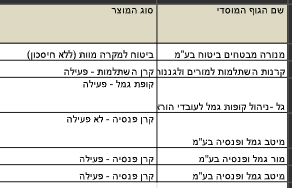

מאלו מוצרים נגבים דמי ניהול מהפקדה ומצבירה?

יש שני סוגי דמי ניהול — מהפקדה חודשית ומהצבירה.

אך הם לא קיימים בכל המוצרים.דוגמא למוצרים שבהם נגבים שני סוגי דמי ניהול: מהפקדה + מצבירה :

קרן פנסיה

ביטוח מנהליםבמוצרים אלה תמיד יש גבייה משני סוגים — השאלה היא רק באיזה שילוב.

דוגמא למוצרים שבהם נגבים רק דמי ניהול מצבירה:

קרן השתלמות

קופת גמל להשקעה

קופת גמל רגילה

פוליסת חיסכוןבמוצרים הללו אין דמי ניהול מהפקדה, אלא רק מהסכום שנצבר בפועל.

דמי ניהול מהפקדה מול דמי ניהול מצבירה — מה עדיף?

בפנסיה יש תמיד שני סוגי דמי ניהול, והם למעשה מאזנים זה את זה:

בדמי ניהול מהפקדה נמוכים לרוב דמי ניהול מצבירה גבוהים

בדמי ניהול מצבירה נמוכים לרוב דמי ניהול מהפקדה גבוהיםלמי עדיפים דמי ניהול מהפקדה נמוכים?

למי שנמצא בתחילת הדרך — כשהצבירה עדיין נמוכה.

במצב כזה, דמי ניהול מהצבירה כמעט לא משפיעים, ולכן חשוב יותר לשלם פחות על כל הפקדה.

לסיכום: לחוסך בתחילת החיים המקצועיים קיימת עדיפות לדמי ניהול מהפקדה נמוכים.למי עדיפים דמי ניהול מצבירה נמוכים?

לחוסכים עם צבירה גבוהה — מאות אלפי שקלים.

בתרחיש כזה, כל עשירית האחוז בדמי הניהול מצבירה עושה הבדל של אלפי שקלים לאורך השנים.

לסיכום: לחוסך ותיק עם צבירה משמעותית קיימת עדיפות לדמי ניהול מצבירה נמוכים.טעות נפוצה: להתמקד רק בדמי ניהול

רבים מסתכלים רק על המספר של דמי הניהול — אבל דמי ניהול הם רק חלק מהתמונה.

פרמטרים חשובים לא פחות, ולעיתים יותר:- מסלול ההשקעה

- רמת הסיכון

- איכות הניהול והתשואות

- התאמה לגיל ולמצב הכלכלי

- תחזית לקצבה העתידית

דמי ניהול מצוינים לא יעזרו אם הכסף יושקע במסלול שאינו מתאים.

ומה לגבי הלקוחות שלי?

לקוחותיי נהנים מדמי ניהול:

- נמוכים במיוחד

- מותאמים אישית לגיל, הכנסה ומצב משפחתי

- תוך התחשבות בצבירה ובתכנון הפרישה

המטרה שלי איננה רק “להוזיל דמי ניהול”, אלא לבנות שילוב אופטימלי של:

דמי ניהול • מסלול השקעה • תכנון מס • ביטחון כלכלי עתידיהכותבת הינה יועצת פנסיונית מורשית ומתכננת פרישה

-

ר רחל עומסי התייחס לנושא זה ב

ר רחל עומסי התייחס לנושא זה ב

-

תודה רבה

ממש לתועלת

לגבי דמי ניהול בפנסיה

מה נקרא בחילת הדרך עד איזה סכום?לאירוע בלתי נשכח

הפעלות, חינות, בת מצוות, ימי הולדת

פל' 052-7671926

r052-7671926@gmail.com -

@בן-עליה

דמי ניהול מהפקדה מוזלים באים בד"כ ע"ח דמי ניהול גבוהים מהצבירה.

ניתן כל אחד לחשב לפי גובה הפקדה חודשי לעומת גובה צבירה.

עד 100,000 ש"ח צבירה בד"כ עדיף מהפקדה דמי ניהול נמוכים, במיוחד עם השכר גבוה.@רחל-עומסי כתב במדריך קצר: כך בוחרים שילוב נכון של דמי ניהול:

@בן-עליה

דמי ניהול מהפקדה מוזלים באים בד"כ ע"ח דמי ניהול גבוהים מהצבירה.

ניתן כל אחד לחשב לפי גובה הפקדה חודשי לעומת גובה צבירה.

עד 100,000 ש"ח צבירה בד"כ עדיף מהפקדה דמי ניהול נמוכים, במיוחד עם השכר גבוה.זאת אומרת

עצמאית עם הפרשות של 1000 לחודש וכיום יש מעל 150,000 צריכה להסתכל על הצבירה יותרלאירוע בלתי נשכח

הפעלות, חינות, בת מצוות, ימי הולדת

פל' 052-7671926

r052-7671926@gmail.com -

@רחל-עומסי כתב במדריך קצר: כך בוחרים שילוב נכון של דמי ניהול:

@בן-עליה

דמי ניהול מהפקדה מוזלים באים בד"כ ע"ח דמי ניהול גבוהים מהצבירה.

ניתן כל אחד לחשב לפי גובה הפקדה חודשי לעומת גובה צבירה.

עד 100,000 ש"ח צבירה בד"כ עדיף מהפקדה דמי ניהול נמוכים, במיוחד עם השכר גבוה.זאת אומרת

עצמאית עם הפרשות של 1000 לחודש וכיום יש מעל 150,000 צריכה להסתכל על הצבירה יותר@בן-עליה

נחשב זאת ביחד:

בדמי ניהול של 0.9+0.15

מההפקדה יגבה 9 ש"ח לחודש, מהצבירה 19 ש"ח לחודש= 28 ש"ח

בדמי ניהול של 1.5+0.05

מההפקדה 15 ש"ח מהצבירה 6= 21 ש"חולכן למשל בדוגמא כאן עדיף מהצבירה נמוך יותר.

במיוחד שההפקדה כאן לא גבוהה רק 1000 ש"ח לחודש ולכן דמי הניהול על ההפקדה פחות משמעותיים.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}